电气设备行业上市公司经济运行情况分析

2019-11-28胡韵华李志勇杨慧霞李美娟

胡韵华 李志勇 杨慧霞 李美娟

【摘要】 文章根据我国电气设备行业193家上市公司2018年年报数据,对电气设备企业的各项经济指标进行统计分析,主要包括整体情况、财务指标、行业结构等方面,并结合行业环境,从理论到实践、从宏观与微观等多个角度进行研究分析,对于业内企业、相关投资公司及科研部门准确把握行业发展态势、了解行业发展现状、开拓市场、调整产品结构、开发新产品、制定长远规划具有一定的参考价值。

【关键词】 电气设备;研发分析;统计;财务分析

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1002-5812(2019)20-0069-05

一、概述

市场作为企业之间博弈的战场,发展形势瞬息万变,机遇稍纵即逝。市场竞争已不仅仅局限于资金、人才、技术的竞争,对市场信息的准确判断和把握已成为企业竞争制胜的关键要素。本文主要针对2018年我国电气设备行业193家上市公司的总体情况、行业结构、所属板块、行业分类、研发投入、员工情况、产品出口情况以及财务指标和经济指标排名等情况进行统计、详细阐述和深入分析,并根据行业的发展轨迹,对行业未来的发展前景与趋势作了审慎判断,以期为企业、投资者、政府部门了解行业、进行投资、监管等提供决策参考依据。

电气设备行业主要包括提供电机、电气自控设备、电线电缆、电气仪表、太阳能、风能、核能、综合电力设备、储能设备、电源设备、输变电设备等的企业,涉及自动化保护设备行业及其上下游企业。本文相关数据来源于电气设备行业各上市公司年报数据(主要来源于东方财富网)及公司网站数据,中国证监会、东方财富网发布的统计数据,以及行业协会征集的统计数据等。上市公司行业分类按照东方财富网的规则维护:(1)当挂牌公司某类业务的营业收入占比大于或等于50%,且营业利润占比不低于30%时,将其划入该业务对应的行业;(2)当挂牌公司某类业务的营业收入占比大于或等于50%,但营业利润占比低于30%时,参考公司自身所描述的主营业务划分所属行业类别;(3)若挂牌公司没有营业收入占比在50%及以上的业务,而某类业务的营业收入和营业利润占比在所有业务中均最高,则将其划入该业务对应的行业;(4)若挂牌公司没有营业收入占比在50%及以上的业务,且营业收入占比最高的业务与营业利润占比最高的业务不一致,则参考公司对自身主营业务的描述、发展规划等确认公司的行业归属。

二、2018年电气设备行业上市公司整体分析

(一)总体情况

1.概况。纳入统计的2018年电气设备行业193家上市公司,主营业务收入总计8 322.92亿元;利润总额总计364.65亿元,较2017年降低了36.01%;固定资产总计3 266.54亿元、资产总计17 481.47亿元;全部员工人数约为56万人,较上年增长了4.63%。详见表1、图1。

2.板块分类。193家上市公司中,主板上市74家、创业板上市57家、中小板上市62家。主板上市公司中,上交所上市65家、深交所上市9家,共实现主营业务收入4 917.25亿元,占总体样本的59.08%;实现利润总额280.67亿元,占总体样本的76.97%。创业板上市的57家公司,实现主营业务收入1 201.41亿元,利润总额30.11亿元。中小板上市的62家公司,实现主营业务收入2 204.26亿元,利润总额53.88亿元。亏损公司有34家。板块分类情况详见上页表2。

3.行业分类。193家上市公司中,有输变电设备企业77家,占样本总数的55%,实现主营业务收入2 976.36亿元,利润总额188.09亿元;其中,电气自控设备企业30家,实现主营业务收入934.52亿元,利润总额88.63亿元。有电源设备企业63家,实现主营业务收入3 583.96亿元,利润总额113.86亿元。有电机企业14家,实现主营业务收入334.02亿元,利润总额-7.12亿元。行业分类统计情况详见表3。

4.关键指标。193家上市公司中,主营业务收入最高的为1 011.58亿元,最低的为0.06亿元,利润总额最高的为61.55亿元,最低的亏损35.34亿元。主营业务收入的行业平均值为43.12亿元,行业中值为15.22亿元。利润总额的行业平均值为1.89亿元,行业中值为0.92亿元。详见表4。

5.研发投入。193家上市公司的研发投入总计297.4亿元。投入研发费用最高的为37.2亿元,最低的不足100万元。技术人员最多的为10 110人,最少的仅为27人。研发费用的行业平均值为1.56亿元,研发投入强度的行业平均值为5.17%;研发费用的行业中值為0.59亿元,研发投入强度的行业中值为3.93%。详见表5。

6.企业人员情况。193家上市公司的全部员工人数为562 223人,员工人数最少的为102人,最多的为30 870人。企业高管人数最少的为9人,最多的为33人。技术人员人数最少的为12人,最多的为9 845人。生产及工程技术人员共计415 002人,占总人数的75.94%,其中,技术人员占23.54%,生产人员占52.40%。详见表6。

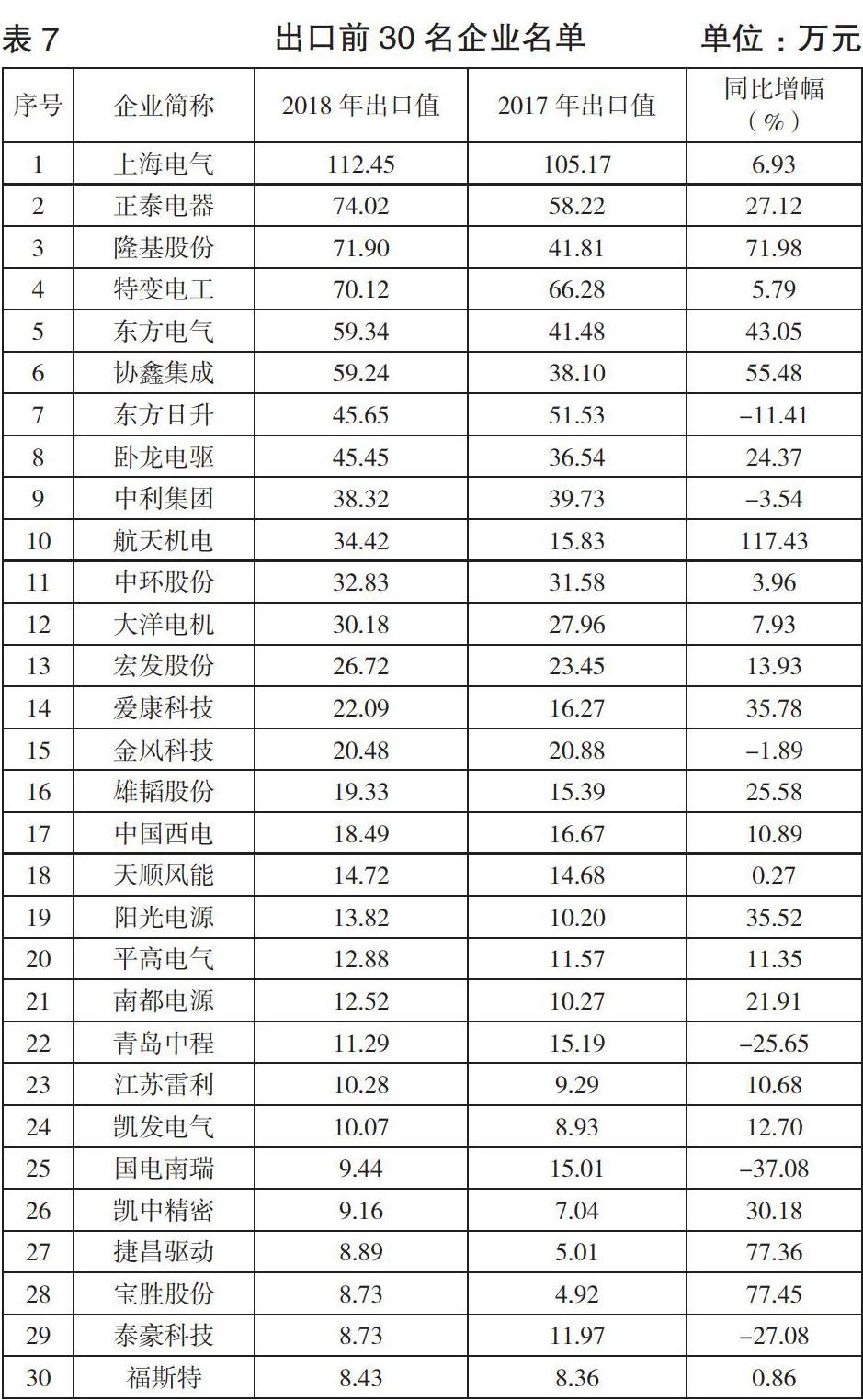

7.产品出口情况。193家上市公司的境外业务收入为1 155.36亿元,较2017年同比增长15.85%,占主营业务收入的13.88%。其中出口额在30亿元以上的企业有12家,主要是输配电设备、环保设备、自动化设备、轨道交通等企业。出口前30名企业名单详见下页表7。

(二)财务指标分析

1.盈利能力及收益质量分析。企业的盈利状况可以从盈利能力和收益质量两个方面来衡量。盈利能力强调企业获得收入的能力。收益质量则反映利润的确认是否伴随着相应的现金流入,即基于权责发生制的利润是否伴随着现金流入。只有伴随着现金流入的利润才是高质量的,盈利能力强不等同于收益质量高,收益质量还取决于现金是否可以快速收回。193家上市公司盈利能力及收益质量的行业对比详见下页表8、表9。

2.现金能力分析。现金能力分析主要是为了了解企业当期经营活动获取现金的能力,通常使用经营现金净流入与投资资本的比值来反映。现金流动比率不断下降,一方面说明企业短期偿债能力下降,另一方面说明企业的资金利用率下降。193家上市公司的现金能力行业对比详见下页表10。

3.资本结构与偿债能力分析。企业的偿债能力是指企业利用资产偿还长期债务与短期债务的能力,是指企业偿还到期债务的承受能力或保证程度,是反映企业财务状况和经营能力的重要标志。企业偿债能力,静态地讲,就是使用企业资产清偿企业债务的能力;动态地讲,就是使用企业资产和在经营过程中创造的收益偿还债务的能力。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。193家上市公司资本结构与偿债能力关键指标的行业对比详见表11。

4.营运能力分析。分析企业的经营管理效率,是判定企业能否因此创造更多利润的一种手段。如果企业的生产经营管理效率不高,那么企业的高利润状态是难以持久的。193家上市公司营运能力指标的行业对比详见表12。

5.成长能力分析。企业成长能力是指企业未来的发展趋势与发展速度,包括企业规模的扩大,利润和所有者权益的增加。企业的成长能力伴随着市场环境的变化,反映了企业资产规模、盈利能力、市场占有率持续增长的能力,以及企业未来的发展前景。企业成长能力分析是对企业扩展经营能力的分析,用于考察企业通过逐年收益增加或其他融资方式获取资金扩大经营的能力,以及说明企业未来的生产经营实力。193家上市公司成长能力主要指标的对比详见表13。

6.杜邦分析。杜邦分析法(DuPont Analysis)利用几种主要财务比率之间的关系来综合分析企业的财务状况,是一种用来评价企业盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,以深入分析比较企业的经营业绩。193家上市公司的杜邦分析指标对比详见表14。

7.Z值预警。Z-Score模型是财务风险预警模型,通过五个变量(五种财务比率)将反映企业偿债能力、获利能力和营运能力的指标有机联系起来,综合分析预测企业财务失败或破产的可能性。一般来说,Z值越低,企业越有可能发生破产。193家上市公司Z值的行业对比详见表15。

(三)企业经济指标排名

主营业务收入和利润总额是衡量企业经营业绩的重要经济指标,193家上市公司中主营业务收入、利润总额排在前10名的名单详见表16、表17。

三、2018年电气设备行业上市公司行业结构分析

(一)企业性质构成情况

193家上市公司中,按照企业性质区分主要有三种类型,即国有及国有控股企业28家、民营企业154家、合资及外资企业11家。国有及国有控股企业2018年实现主营业务收入2 996.83亿元,利润总额158.92亿元;民营企业实现主营业务收入4 716.46亿元,利润总额180.47亿元,盈利能力较强,利润总额占总体样本的49.49%;合资及外资企业多与国内巨头合作参与市场竞争,所占市场份额较小,实现主营业务收入609.63亿元,利润总额25.25亿元。详见表18、图2。

(二)企业规模构成情况

1.企业规模分布情况。193家上市公司中包含大、中、小型企业,其中大、中型企业占总体样本的95.85%。主营业务收入在4亿元以上的大型企业有82家,共实现主营业务收入7 137.41亿元,占总体样本的85.74%,利润总额425.48亿元,占总体样本的116.68%。主营业务收入在2 000万元至4亿元之间的中型企业有103家,共实现主营业务收入1 167.77亿元,占总体样本的14.03%。主营业务收入在300万元以上2 000万元以下的小型企业有8家,实现主营业务收入17.73亿元,占总体样本的0.21%。193家上市公司中无微型企业。详见表19、图3。

2.不同规模企业经营情况。193家上市公司中,大型企业平均主营业务收入为171.56亿元,利润总额为10.27亿元,研发投入为6亿元左右。中型企业平均主营业务收入为11.34亿元,利润总额为-0.57亿元,研发投入为0.46亿元左右。小型企业平均主营业务收入为2.22亿元,利润总额为-1.63亿元,研发投入为900万元左右。详见表20。

(三)地区分布情况

193家上市公司分布在全国26个省、自治区、直辖市。其中,江苏、浙江、广东、上海、山东等地的企业最多,集中了127家企业,其中江苏有37家、浙江有35家、广东有26家。从盈利能力看,江苏37家企业实现主营业务收入1 411.57亿元,利润总额53.41亿元;浙江37家企业实现主营业务收入1 212.13亿元,利润总额75.64亿元;上海15家企业实现主营业务收入1 386.94亿元,利润总额72.53亿元;福建7家企业实现主营业务收入422.80亿元,利润总额50.33亿元;新疆2家企业实现主营业务收入678.75亿元,利润总额64.70亿元。处于亏损状态的企业主要为广东26家企业亏损了24.56亿元、湖南6家企业亏损了17.92亿元、河北3家企业亏损了7.56亿元、广西1家企业亏损了6.97亿元。详见表21。

四、总结与展望

本文通过分析193家电气设备行业上市公司的财务数据,对电气设备企业的基本情况、人员结构、研发投入等关键指标的行业中值、平均值、最高值、最低值进行统计分析,并对企业的盈利能力、偿债能力、营运能力、现金流状况及成长能力进行分析,得出所需的会计信息,从财务角度评价企业绩效,为广大电气设备企业的发展提供参考。

从本文的统计数据可知:(1)电气设备行业属于高度垄断行业,处于亏损状态的上市公司多为中小板、创业板中小型企业;亏损严重的行业为电机及储能设备企业,主要是受国家政策及政府补贴影响较大,企业缺少核心竞争力,研发和创新能力不足。(2)从研发投入情况统计结果分析,电气设备行业2018年的研发投入强度为5.17%,高于2018年A股上市公司的平均研发投入强度4.87%;从员工结构分布情况看,生产技术人员占比也高于A股上市公司的平均占比。(3)从产品出口情况看,出口额在30亿元以上的企业多为综合电力设备企业。(4)通过对企业财务指标的行业中值及平均值进行对比分析可知,行业中值大多低于行业平均值,说明企业经营业绩分化明显,部分企业的经济指标远远高于行业平均值。行业龙头企业的资金实力及研发能力出众,整体盈利能力较强,随着行业转型整合,竞争力低的中小企业生存压力较大。(5)从区域分布情况分析,行业集中度较高,广东、浙江、江苏三省集中了电气设备行业50.78%的上市公司,是我国电气设备行业上市公司的主要聚集地。亏损企业主要分布在广东、湖南、河北等省份。

电气设备行业是我国工业的重点行业,经过50多年的发展,已形成了比较完善的体系,产品的品种、产量、技术性能和品质等方面基本能够满足国民经济的发展需要。目前,电气设备企业的竞争在很大程度上体现为技术和研发上的竞争。加强创新能力,加大对新产品的研发力度,提升产品的技术水平及研发、生产高端产品,是电气设备行业实现结构调整和转型升级的主要手段,也是行业未来的发展趋势。

【主要参考文献】

[1] 胡韵华,李志勇,杨慧霞,李美娟等.2019中国自动化及保护设备行业市场分析与发展研究报告[R].中电协继电保护及自动化设备行业年会[C].河南:中国电器工业协会继电保护及自动化设备分会,2019.

[2] 钟益红.财务报表附注对财务报表分析的影响探究[J].行政事業资产与财务,2014,(33):163-164.

[3] 王凡林,王媛媛.员工受教育程度、研发投入与企业创新效率——以中小板上市公司为例[J].商业会计,2019,(03):57-60.

[4]杨志海.整体上市的作用机理及经济后果研究[D].北京交通大学,2016.

[5] 陈燕飞.国有企业整体上市绩效评价研究[D].南京航空航天大学,2016.