基于DEA的我国上市城市商业银行效率的实证研究

2019-11-16曹帅

曹帅

摘要:本文以截止2019年2月1日前上市的20家城市商业银行为样本,上海银行、北京银行、江苏银行、南京银行、盛京银行、宁波银行、徽商银、杭州银行、锦州银行、天津银行、哈尔滨银行、贵阳银行、郑州银行、成都银行、青岛银行、甘肃银行、长沙银行、九江银行、江西银行、中原银行,选取这20家银行2015年到2018年的4年数据,运用数据包络分析法(DEA),实证研究了上市城市商业银行的经营效率问题。研究结果表明我国这20家上市城市商业银行的运营效率存在明显差异,和普遍不足,结合研究结论具体分析了我国上市城商行运营中存在的问题并给出相对应的建议。

关键词:上市城市商业银行效率 数据包络分析 实证研究

一、研究背景与文献综述

(一)研究背景

金融行业是现代经济的重要组成部分,而在我国商业银行是金融体系的主体,所以商业银行的良好运营直接影响我国经济的积极发展和社会安定有序,我国商业银行经营效率的高低对我国社会资源的配置效率和金融资源的合理利用水平也影响深远。自1995年6月第一家城市商业银行深圳市城市合作银行(现在的平安银行)成立,我国城市商业银行已经经历了20多年的成长和发展。而且我国城市商业银行在五大国有商业银行和十二家股份制商业银行之后成为我国商业银行的第三梯队,是我国现代银行业体系中不可缺少的核心成分,我国城市商业银行也是我国区域性金融体系的中坚力量。为了实现更健康的可持续性发展,城市商业银行陆续地选择在资本市场上市,截止2018年年底在上证交易所和深证交易所上市的城市商业银行共计9家,香港交易所上市的城市商业银行有12家。我国城市商业银行的蓬勃发展和高效率运营对于地方性经济和金融行业的发展都具有具有不可替代的积极作用。

(二)文献综述

1.国外相关文献。国外比我国对商业银行经营效率问题的实证研究要早很久,在评价银行业效率问题上DEA模型得到了充分运用和广泛认可。Fotios Pasiouras(2007)的研究得到,对于商业银行在其经营规模、其贷款数量与数额、其市场份额以及其分行支行的数量几方面存在优势将利于商业银行效率的提高,然而自助取款机机的数量则不会对商业银行效率产生显著影响。Sherman和Gold(2014)将DEA方法运用到商业银行经营效率的比较研究中,进一步推广了DEA方法在银行经营效率研究方面应用。Malmquist模型是由Malmquist提出的,DEA模型和Malmquist模型相结合的方法,在对商业银行效率的动态比较研究中得到广泛应用也发挥了积极作用。

2.国内相关文献。我国在商业银行效率方面的研究历程短,经验少,评价体系和方法不是十分健全,而且所做的研究和应用主要是在财务评价方面,在2000年DEA方法被引入而且开始得到普遍应用。徐传谌、齐树天(2007)以我国 14 家商业银行 1996年到2003 年的面板数据为样本,通过对这14家商业银行的成本效率和利润效率进行研究,得到结论商业银行对其成本的控制能力要优于其创造利润的能力。吕喜明(2016)基于DEA模型,选择在A股上市的商业银行以其固定资产、职工数量、营业费用支出作为input指标,选定非利息收入为output指标,对其运营效率进行研究分析,得出上市商业银行的综合效率,从而判断其抗风险能力,根据纯技术效率,可评价其金融创新能力,由研究得出的上市商业银行的规模效率,可了解上市商业银行的资源配置效率。荣耀华和程维虎(2017)基于DEA方法,选取我国16家上市商业银行2015年的数据为样本研究其经营效率,研究结果纯技术效率大部分都很高,而国有上市商业银行的规模效率大部分不高,最终导致其技术效率普遍偏低。魏夏韵(2015)运用DEA-Malmquist方法以我国16家上市商业银行2004-2008年的数据为样本,研究其经营效率并进行比较,得出金融科学技术和金融创新是商业银行发展动力的结论。

本文将从微观角度分析公司治理结构、创新能力、银行规模等因素对上市商业银行经营效率的影响,从宏观角度分析,政治环境、金融监管等客观因素对上市商业银行经营效率的影响,进而针对问题提出应对措施以便提高商业银行效率。

二、实证分析

(一)DEA方法的相关模型

1.CCR 模型与BCC 模型。CCR 模型为规模报酬不变(CRS,Constant Return To Scale),是最基本的DEA 模型。运用CCR 模型得到的是研究对象的技术效率(TechnicalEfficiency)。效率测度模型BCC 是在CCR模型基础上发展的,进一步得到原本在CCR模型得到的决策单元的技术效率的细分,即纯技术效率(PureTechnicalEfficiency)和规模效率(ScaleEfficiency)。从而根据决策单元( Decision Making Units)的状态即规模报酬递增(Inccreasing return to scale)还是递减(Diminishing return to scale),来调整其规模以满足决策者。

2.DEA-Malmquist 模型。DEA-Malmquist 模型是在CCR 模型和BCC 模型相结合基础上发展的,其指数是决策单元第t+1 期效率与第t 期效率的比值,可以得到不同时期的效率的动态纵向比较,弥补了以上两个模型效率只有同一期横向比较的不足。malmquist 指數可以分解为技术进步率(Techch)、纯技术效率变化指数(Pech)以及规模效率变化指数(Sech)的乘积。若Techch >1,意味着当前与前一时期相比技术进步,不然,便意味技术退步,如果技术效率变化指数(Ech) >1,意味着当前与前一时期相比技术效率进步,不然,便意味技术效率的衰退。

(二)数据处理与实证结果

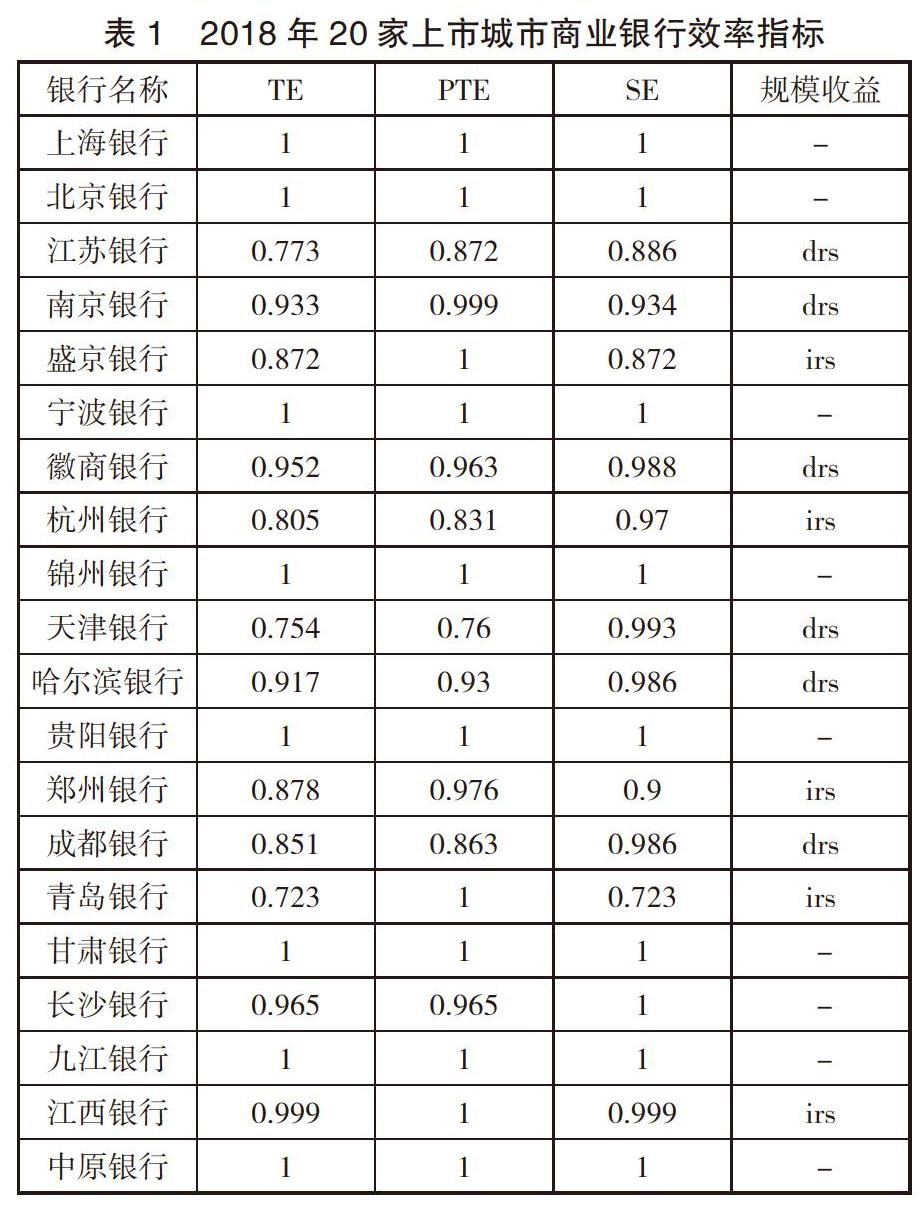

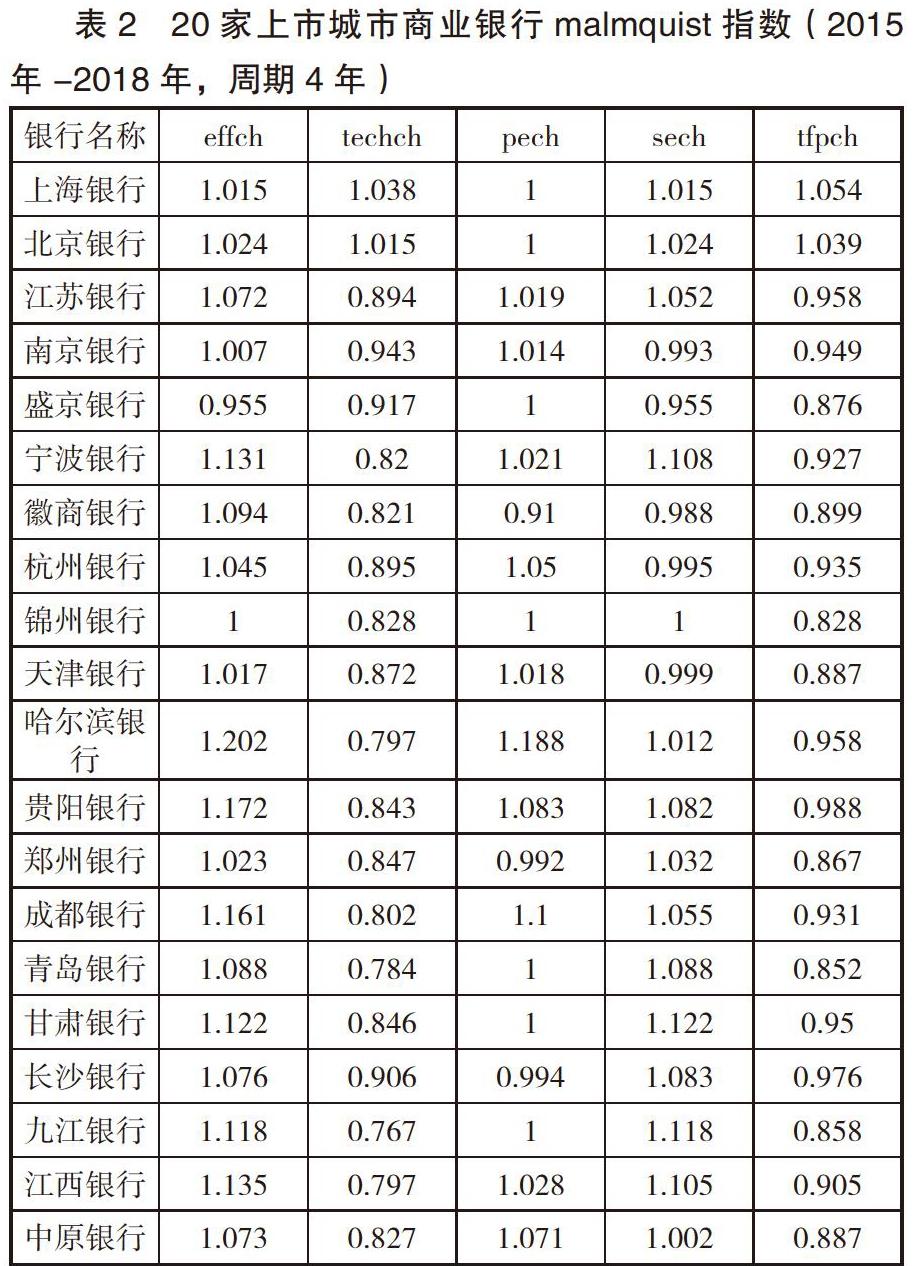

本文选取了我国20家上市城市商业银行2015年-2018年营业支出、客户存款、员工人数为输入数据;输出指标为利息净收入、净利润。各银行原始数据来自这4 年各上市城市商业银行的年报。利用DEAP2.1 软件对2018年数据进行处理,得到这20家银行 2018 年技术效率(TE)、纯技术效率(PTE)、规模效率(SE)和规模收益情况具体如表1所示。同时计算malmquist 指数,利用DEAP2.1 软件对2015-2018年数据进行处理,如表2所示。

2018年江苏银行、成都银行、盛京银行、郑州银行、青岛银行、杭州银行、天津银行、哈尔滨银行8家银行的技术效率低于平均值0.921。江苏银行、成都银行的纯技术效率和规模效率依旧偏低,盛京银行和郑州银行和青岛银行规模效率低于均值0.962,杭州银行、天津银行、哈尔滨银行依旧纯技术效率低于均值0.958,贵阳银行、宁波银行、九江银行的技术效率高于均值,说明在金融创新、合理控制规模和公司治理水平等方面取得进步。

20家银行的技术效率变化指数(effch)的均值1.075,技术进步率(techch)指数均值0.860,纯技术效率变化指数(Pech)1.027,规模效率变化指数(Sech) 1.046,malmquist 指数的平均数为0.924,小于1意味着总体存在轻微退步趋势,逐一观察,20家上市城市商业银行里只有北京银行和上海银行两家的malmquist 指数大于1,其他均小于1,说明只有两家的全要素生产率上升,其他都下降,这主要是由于技术进步率下降造成的,上市城市商业银行的技术进步率均值为0.86,低于1,技术进步的减缓反映了我国城市商业银行技术创新动力不足和金融产品的创新的持久力相对薄弱。

三、结论与政策建议

(一)结论

由上文的实证结果,对于纯技术效率明显偏低的这几家银行说明经营管理水平不高,例如江浙一带的城商行和哈尔滨银行、天津银行面对的竞争银行数量相对较多,市场份额不足也不够稳定,在我国银行业中的地位以及国民中的认可程度不够高,抵御市场波动的能力较弱,以及受到管理水平的制约,较高的劳动力成本等;从规模效率来看,规模效率偏低的城商行主要是因为数以地方性金融机构,其网点分布广,员工人数多,且部分县级或者县级以下的营业机构都处于亏损状态,很难做到规模有效,而且上市时间不长,在资本金补充和资金灵活运用上未能高效率发挥作用,因而也未能有利于银行经营规模的扩大和效率的提高。malmquist 指数普遍小于1,这主要是由于技术进步率下降造成的(技术进步率均值为0.86,低于1)。这说明上市城商行对于技术创新能力和金融产品创新的加速度的降低。还存在银行的机构和人员过多的问题,很多信息和对策很难落实到基层,也是造成技术进步率低的一个原因。另外在2015年我国经济发展进入新常态,十八届五中全会提出要适应新常态,从高速发展到高质量发展是一个必经过程,还有2018年一直至今的国际贸易摩擦等宏观经济环境都在一定程度上影响了我国上市商业银行的经营效率。

(二)政策建议

通过上面的分析可知,导致上市城市商业银行低效率的原因既有规模制约又有内部经营管理不善,因此针对这两个方面提出提高上市城商行效率的对策建议,以便解决存在的一些问题。

1.扩大市场份额、找准市场定位。我国上市城市商业银行受地域限制,而且客户资源、市场品牌效应及占有率都无法与四大行及股份制商业银行相比较。因此应当根据城商行自身情况,明确市场定位,针对国有银行和大型股份制银行服务意识不强、服务范围覆盖不到、而其他非银行金融机构有能力不够的领域,去探索去开发,对不同市场不同客户的不同需求,提供差异化服务,在细分市场中发掘客户资源,扩大市场份额。

2.控制资本充足率。要使其保持在合理水平,过低会是银行面临风险影响稳定性,过高影响盈利会降低银行效率。

3.创新中间业务。相较于传统业务的获利途径,即利用存贷利差获利,中间业务的可开发空间则更大,比如城商行可以既要做好原有中间业务,又不断创新为满足客户需求提专属独家的金融服务;要进行技术创新,加速互联网与城商行的融合,建立与业务模式相协调的信息化处理系统,提高城商行的技术效率;另外引入专业人才,匹配市场化的竞争环境,提升城商行的核心动力,进一步使银行更加专业化、更高效率地运营。

4.加强成本控制能力。除了加强成本会计核算,即对银行内部费用进行控制,还可以通过减少、撤并低效率、不盈利的营业网点,可以以网上银行办理相应业务来替代。

参考文献:

[1]Fotios Pasiouras.Estimating the technical and scale efficiency of Greek commercial banks:The impact of credit risk,off-balance sheet activities and international operations[J].International Business Finance,2007(1).

[2]Sherman.H.David.and Gold.Franklin.Bank Branch Operating Efficiency:Valution With Data Envelopment Analysis[J].Journal of Banking and Finance,2014(10):297-315.

[3]徐传谌,齐树天.中国商业银行X-效率实证研究[J].经济研究,2007 (3).

[4]吕喜明.互联网冲击下的A股上市银行创新能力评价研究——基于版面数据广义DEA模型[J].会计与经济研究,2016(5):96-114.

[5]榮耀华,程维虎.基于数据包络分析法的上市银行盈利效率研究[J].数理统计与管理,2017(6):1069-1079.

[6]魏夏韵.非利息收入对商业银行经营风险的影响分析[J].财经界(学术版),2015(8):19.

(作者单位:黑龙江大学)