新形势下经济增长与财政支出对城乡收入不平衡性的影响

2019-10-25侯冠平刘晓梅

侯冠平 刘晓梅

摘要:运用我国的数据,引入外生变量构建向量自回归模型(VAR模型),并运用各省份数据构建面板数据模型,进行实证分析,研究新形势下经济增长、财政支出对我国城乡收入不平衡性的影响,为经济政策的制定提供理论依据。结果表明,城乡居民要素禀赋的差异和城镇倾向性财政支出加剧了城乡居民收入的不平衡性。城乡收入不平衡性的加剧在中、短期内进一步加剧自身的不平衡性,并对经济有一定的促进作用,但在较长期则对经济产生不利影响;经济增长会使城乡收入不平衡性发生短期波动;财政支出的冲击在短期会对城乡收入不平衡性产生同向影响;城乡收入不平衡性在短期内对财政支出的影响并不显著,在中期会使得财政支出大幅度增加。经济增长和财政支出本身并不会导致城乡居民收入不平衡性,导致城乡居民收入不平衡性的原因在于经济增长在城乡之间的速度差异以及财政支出的倾向性在城乡之间的差异;城乡收入不平衡性的加剧会使得农村居民无力进行生产资本和人力资本的投入,引起经济增长速度在城乡之间的差异和城乡居民收入的不平衡性进一步加剧。城乡收入不平衡性对自身的贡献度超过70%;财政支出和经济增长的贡献度分别略高于21%和8%。经济增长对城乡收入的不平衡性影响主要集中在东部沿海经济比较发达的省份,最小的省份大多是经济不够发达的内陆地区。财政支出对城乡收入不平衡性影响最大的为一些经济不是很发达的地区,影响小的一类是经济比较发达的省份,一类是欠发达省份,还有些省份是农业大省。因此,解决城乡收入不平衡性问题,主要在于搞活农村经济,提高农村居民的收入;其次要改变城镇倾向性财政支出政策,提高农村经济增长的支持力度,尤其是提高落后地区的农村经济增长支持力度;再次,经济增长要考虑到农村居民的切身利益。

关键词:经济增长;财政支出;城乡收入不平衡性;VAR模型;面板数据模型

中图分类号:F291.3 文献标志码: A 文章编号:1002-1302(2019)13-0330-07

新中国成立后的一系列重工轻农政策,人为扩大了城乡差异。改革开放后,城乡收入不平衡性问题随着政策的逐步放开和经济快速增长而日趋严重。城镇化道路和城镇性倾向的财政支出,加上农村优秀人才流向城镇,使得城乡收入不平衡性问题更是雪上加霜。习近平同志“一带一路”的倡议,直接影响进出口,而进出口在各产业的差别也影响着城乡居民从业人员的收入及其不平衡性。党的十九大提出要健全财政、货币、产业、区域等经济政策协调机制,并指出我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这一论断,把不平衡不充分发展问题提到了议事日程上来。解决这一问题不仅涉及经济问题,而且涉及政治问题,是个公平与否的问题,也是缓解并消除我国基本矛盾的必然要求。因此,研究城鄉收入的不平衡性问题,缓解城乡居民收入长期被扭曲的现象,具有重要的现实意义。

国外比较经典的收入分配理论主要有要素分配理论[1]、洛伦兹曲线[2]、基尼系数、收入分配呈倒“U”形曲线[3]等。我国学者结合我国实际情况,对收入分配问题进行了深入研究。其中,最为重要的一个方面就是对城乡收入差距的探讨。与本研究相关的主要有2个方面:一是在经济增长与城乡收入不平衡性方面。有的学者认为,经济增长和城乡收入差距正向相关[4];城乡收入差距过大致使农村居民无力投资人力资本,影响劳动力转移和经济增长[5];我国已经出现库兹涅茨拐点,倒“U”拐点在少数东部省份已经出现[6]。二是在财政支出与城乡收入不平衡性方面。有的学者发现,财政支出与泰尔指数呈倒“U”形或者“U”形关系[7];城乡社会保障的差异在一定程度上引发了城乡收入差距[8]。

上述研究为正确处理好经济增长、财政支出和城乡收入差距的关系,从而制定我国经济政策提供了宝贵的理论依据,但仍存在严重不足。(1)这些研究很多采用了计量经济模型,却没有将外生变量纳入模型体系内,因而常常会让所得出的结论具有很大的局限性;(2)衡量城乡收入差距普遍采用的是泰尔指数,但泰尔指数是否适合研究城乡收入差距,是一件值得商榷的事情;(3)在研究城乡收入不平衡性方面,过于注重现象的外在表现和对数据的分析,以及背后产生的原因的探究;(4)在解决城乡不平衡问题的对策上,还是没有跳出“外因”决定论的怪圈[9]。尤其是在新形势下,这些变量之间的关系和城乡收入不平衡性有必要进一步探讨。

1 城乡居民收入不平衡性的衡量与现状

从逻辑上看,城乡经济发展的不平衡性自从城市产生开始就已经存在。城市的产生主要有2种情况:一是凭借优越的自然资源和地理条件经济发展较快;二是统治阶级出于国家战略需要建都设郡,导致该区域资源富集。区域经济发展的不平衡导致居民收入不平衡[10-11]。

城乡收入的不平衡性是指城镇居民隐性收入和显性收入远高于农村居民收入的畸形现象及其变化趋势。隐性收入主要指更低的生活成本和更好、更便利的生活与工作条件、环境和设施,以及更多的学习与提升机会。城镇居民拥有完善的基础设施、良好的工作环境及医疗卫生、社会保障条件,再加上工作提升、学习深造等方面,这是农村居民所无法比拟的。显性收入是指居民到手的收入,城乡收入的不平衡性中的显性部分在很大程度上表现为城乡收入差距。此外,城乡收入的不平衡性虽然也表现在静态的城乡收入差距上,但更是一个动态概念,不仅反映过去,也体现现在,还是一种发展趋势。由于隐性收入很难计量,数据很难获得,本研究只采用城乡收入差距指标代替城乡收入发展的不平衡性。

我国城乡收入不平衡性问题日趋严重。从城乡收入相差的倍数来看,从1978年的2.57倍到1983年的1.82倍开始逐渐扩大,到2009年达到最大值3.33倍。虽然在近2年,这一倍数略有缩小,但城乡收入差距绝对数一直呈扩大的趋势。由于城乡居民收入基数相差甚远,因此,用城乡收入相差的倍数略为缩小来说明城乡收入差距的缩小本身就是不科学的,掩盖了城乡收入差距正在扩大的事实。

衡量城乡收入差距的另一个应用更为广泛,且为很多人所接受的指标是泰尔系数。用泰尔系数和用倍数衡量城乡收入差距的原理基本一致,得出的结论也基本类似。但用泰尔系数衡量城乡收入不平衡性,进一步模糊了城乡收入差距,抹杀了城乡收入差距日益扩大的事实,且不能让人直观感受到城乡收入差距的大小。因此,在用于说明城乡收入不平衡性时,泰尔系数和倍数只能是作为一种辅助性说明指标。

用于衡量城乡收入不平衡性的指标只能是用城乡收入差距的绝对量来代替,其优势在于其直观性、客观性和科学性。直观性表现在让人一看就知道其差距大小;客观性表现在衡量差距时没有含糊;科学性在于从劳动的产出效率来说,差距的缩小应该是边际劳动产出率的趋同,这就意味着差距缩小的结果必然是“同工同酬”的趋近。

从国家统计局公布的数据来看,以1978年不变价格计算,1978年城乡收入差距为209.8元,超过农村人均纯收入1.57倍,到1980年这一差距达到261.36元;在以后的几年中,城乡收入差距呈现缩小的态势,到1983年缩小到 218.12元。缩小的原因在于经济体制改革中,农村先于城市。随着城镇经济体制改革的开始,城乡收入差距又开始日趋严重。到2016年,城乡居民收入绝对数已经达到3 384.44元,用2016年价格指数计算,则这一差距已经达到21 253元。从我国经济增长和财政收支与城乡居民收入增长的速度来看,从1978年到2016年国内生产总值增长了31.2倍,财政收入增长了21.4倍,财政支出增长了25.7倍,但城镇居民家庭人均可支配收入增长了14.6倍,而农村居民家庭人均纯收入则增长了13.7倍,城乡居民收入差距的绝对数增长了 15.1倍。很明显,经济增长、财政收支的增长速度快于城乡居民收入的增长速度;城镇居民人均可支配收入的增长速度也快于农村居民;城乡收入差距的增长速度也明显快于城乡居民的收入增长速度。

从各省份1994—2016年以1993年不变价格计算的数据来看,地区生产总值增长速度最快的是天津,地区生产总值增长了12.54倍,财政收支分别增长了29.14倍和27.39倍,城乡居民人均收入分别增长了4.17倍和5.07倍,城乡收入差距增长了3.40倍;地区生产总值增长最慢的是辽宁,增长了4.10倍,财政收支分别增长了7.07倍和10.55倍(财政支出的增长速度也为最慢),城乡居民收入分别增长了5.09倍和 4.10倍,城乡收入差距增长了5.95倍。财政收支增长最快的是重庆(重庆在设为直辖市前,数据为前重庆市的数据),分别增长了44.80倍和38.75倍,经济增长了10.94倍,城乡居民收入分别增长了3.93倍和4.61倍,城乡收入差距增长了3.58倍;除重庆外,财政收入增长速度最快的是江苏,财政支出增长最快的是北京,分别增长了31.28倍和31.87倍,经济分别增长了9.36倍和10.33倍,城鎮居民收入分别增长了 4.77 倍和6.12倍,农村居民收入分别增长了4.22倍和3.70倍,收入差距分别增长了5.29倍和6.58倍。北京成为城乡收入差距增长速度最快的地区。财政收入增长最慢的是黑龙江,增长了7.07倍,地区生产总值增长了4.32倍,城乡居民收入分别增长了4.50倍和3.71倍,城乡收入差距增长了5.41倍。城乡收入差距增长速度最慢的是广东,增长了2.32倍。广东地区国内生产总值增长了9.49倍,财政收支分别增长了19.84倍和18.32倍,城乡居民收入分别增长了2.55倍和 2.98倍。

整体来看,各省份的财政收支和经济增长速度远快于城乡居民收入增长速度。在城乡居民收入增长速度方面,少数省份农村快于城镇,绝大多数省份城镇快于农村,但由于农村居民的收入基数远小于城市居民的收入基数,所以,所有各省份的城乡居民收入差距都呈现扩大的趋势。

2 经济增长和财政支出对城乡收入不平衡性的影响机制

经济增长和财政收支对城镇居民和农村居民收入的影响各不相同,所以会对城乡居民收入不平衡性产生影响。生产技术和组织方式决定了生产函数的形式,而生产要素的多少决定了投入能力,并进一步决定产出能力。这也正是决定经济增长的因素,它们主要从以下6个方面影响城乡收入的不平衡性:(1)城镇居民在生产技术和组织方式方面远优于农村居民,所以,即使是同样的投入,城镇的产出也会大于农村。(2)城镇居民人力资源投入远多于农村居民。城镇有优越的教育资源,享受良好的教育服务。此外,城镇居民参加工作后还有很多素质和职位提升机会,这些都不是农村居民所能拥有的。(3)城乡生产性投资相差甚远,导致城乡资本存量的巨大差异。在工业已经进入高科技、信息化已经融入经济社会生活方方面面的时代,农村的生产条件却仍然非常落后。生产技术与生产工具的落后,注定了劳动生产率的低下。(4)城镇交通便利,基础设施完善,消费市场集中。而农民地处偏僻、交通落后的地区,物流费用的高昂也阻止了农村产品的商品化。(5)城镇的人口、资本、资源的集聚能力特别强。而农村分散经营,不利于现代化生产工具的投入使用和劳动生产率的提高,而且,孤立的农民在谈判中也会处于不利地位,其利益很难得到保障。(6)近些年,我国农产品进出口出现庞大的逆差,导致农产品边际产品价值的降低和劳动力边际产出下降。

总之,城镇依赖资源禀赋优势,经济增长较快,其居民必然获得较快的收入增长;而农村,落后的生产、经营、组织方式和贫瘠的资源禀赋,再加上国际竞争的引入,阻碍了农村居民收入的提高,从而加剧了城乡居民收入的不平衡性。

从财政支出来看,不管是中央预算支出还是地方预算支出,最终会让一部分人受益,或到达某些人手里,或由某些群体享受财政支出带来的好处。从支出科目的内容中可以看出,财政支出的受益群体绝大多数是在城镇生活与工作的居民,具有明显的城镇倾向性。这种城镇性倾向的财政支出加重了城乡经济的不平衡性和城乡居民收入的不平衡性。

从城镇倾向性支出与农村倾向性支出的差距来看,天津的差距最大,其次是上海和广东;最小的为黑龙江,其次是新疆和内蒙古。虽然各省份城乡倾向性财政预算支出不一样,而且城乡倾向性财政预算支出对比也相差甚远,但是,城镇倾向性财政预算支出要远远多于农村。

通过以上分析可以看出,经济增长通过要素报酬的方式影响着城乡居民的收入,要素禀赋的差异导致城乡居民收入的不平衡性。财政预算支出也直接或间接流入到城乡居民的手中,或者成为居民的隐性收入。但由于财政预算的城镇倾向性支出远大于农村倾向性支出,导致二次分配在城乡居民之间的不平衡,从而加剧了城乡居民收入的不平衡。

3 模型构建

为了研究我国经济增长、财政支出对城乡收入不平衡性的影响,下面分别利用全国数据和省际面板数据加以分析。

3.1 基于全国总体数据的动态分析

改革开放以来,社会投资在引领经济发展方面起着越来越重要的作用。社会投资的倾向性,影响城乡经济发展并进一步影响城乡居民收入,从而引发城乡居民收入的不平衡性。“一带一路”倡议直接影响进出口,进一步影响着城乡居民从业人员的收入及其不平衡性。通过反复比较、筛选和以上分析,最后敲定将全社会固定资产投资、进出口、城镇化作为模型的外生变量,用它们代表模型内生变量所处的环境,将经济增长、财政支出和城乡收入差距作为模型内生变量。

3.1.1 数据说明 为了研究方便,经济增长用国内生产总值表示,符号为GDP,财政支出、进口、出口、全社会固定资产投资分别用FE、IM、EX、FI表示;以上各变量的单位为亿元。用城乡居民收入差距的绝对数来代表城乡收入不平衡性,用G表示,单位为元。城镇化用UR表示,代表人口城镇化,即用城镇人口占总人口的百分数表示。选用1978—2016年全国相应数据,对以上价值指标数据用1978年为基期的商品零售价格指数平减后,取自然对数,取对数后的变量在原符号之前加L表示,分别为LGDP、LFE、LIM、LEX、LFI、LG、LUR。以下所有操作都是在Eviews 10.0下完成的。该VAR模型以及面板数据模型中的所有数据,除个别作了特殊说明外,均来源于《中国统计年鉴》。

3.1.2 模型检验 要构建向量自回归模型(VAR模型),需要检验变量间的因果关系。在进行Granger因果关系检验时发现,检验结果不仅随滞后期选择不同而不同,而且会因外生变量的不同而不同。由Granger因果关系检验结果可知:(1)LGDP和LG互为Granger原因。这说明我国经济增长引起了城乡居民收入不平衡性,城乡居民收入的不平衡性反过来又影响经济增长。我国经济增长在城乡之间存在严重不平衡,这种不平衡导致城乡居民收入的不平衡。而城乡居民收入的不平衡性,使得社会资本集中在城镇居民手中,有利于资本的集聚与积累,在一定程度上会促进经济发展。(2)LG为LFE的单向Granger原因。可能原因之一是城乡收入不平衡性加剧,使得贫困人口增加,使国家不得不增加财政支出;可能原因之二是城乡收入不平衡的加剧,使资源更加集中,从而有利于经济增长,进一步引发财政支出增加。而财政预算支出不会引发城乡收入的不平衡性,可能原因是城镇倾向性财政预算支出更多的是成为了城镇居民的公共资源与隐性收入,直接导致城镇居民显性收入增长并不明显。(3)LGDP与LFE互为Granger原因。经济增长必然引起财政收入的增长,财政收入的增长又会引起财政支出的变化。而财政支出的变化会引发经济增长的变化,这说明我国现有生产要素还没有得到充分利用,经济并非处于一种充分就业状态。(4)3个变量中的任意2个变量不能同时Granger引起另一变量的假设被拒绝,即任意1个变量可以由另外2个变量Granger引起。

Granger因果关系分析结果说明,变量之间存在着统计意义上的联系,要构建VAR模型,还需要检验模型变量是否协整。协整检验结果表明,在99%的置信度水平下,内生变量LG、LGDP、LFE之间,在以LIM、LEX、LFI、LUR为外生变量的情况下,存在2个协整方程。该结果表明,变量之间存在长期均衡关系。采用AR特征根检验法检验模型的稳定性,结果表明,AR特征方程的特征根的倒数绝对值都小于1,即都位于单位圆内,所以模型是稳定的。最后,还需要确定模型的滞后阶数。采用赤池信息准则(AIC)和施瓦茨(SC)准则选择滞后期值,用Eviews 10.0软件求出各滞后期的AIC和SC,选择两者均最小的那一期作为滞后期。结果表明,应选择滞后期为4,构建VAR(4)模型。

3.1.3 模型分析 用Eviews 10.0软件可得以LIM、LEX、LFI、LUR为外生变量,以LG、LGDP、LFE为内生变量的VAR(4)方程。该模型的主要检验指标:R2=0.998 963,调整后的R2=0.998 041,F=1 083.743。为了排除排序对结果的影响,引入广义脉冲响应函数,并选择时期为30年,与本研究相关的脉冲响应函数结果如图1所示。

图1为与城乡收入不平衡性相关的脉冲响应函数。图1-a 是LG对自身1个标准差新息的响应函数。LG对自身1个标准差新息的响应从第1期的正向最大值迅速衰减到第2期极小值,并在第3期略有回升后,继续迅速衰减,到第5期达到最小值且为负值后,再迅速提升,到第9年完成第1個周期,即第1个周期时长大约为9年。以后波幅迅速衰减,到第17期达到极大值,完成第2个周期。在经过微小的波动,到第25期达到极大值之后,响应几乎已经消失。从总体

上看,城乡收入不平衡性的加剧,在短期内会在一定程度上进一步加剧城乡收入的不平衡性。可能的原因是城乡收入的不平衡性的加剧会使得农村居民无力进行生产资本和人力资本的投入。

图1-b是LG对LGDP 1个标准差新息的响应函数。LG对1个LGDP冲击的响应在第2期就会达极小值,第3期即达到最大值,完成第1个周期,1个周期时长大约为3年。然后迅速衰减,到第4期达到最小值后迅速攀升,并在第5期达到极大值,完成第2个周期。然后波幅逐渐衰弱,到第13期后波幅基本已经消除。因此,经济增长会使得城乡收入的不平衡性发生短期波动。由此可以看出,经济增长本身不会导致城乡居民收入的不平衡性,从而导致城乡居民收入不平衡性加剧的原因在于城乡经济增长速度的不平衡,导致城乡居民收入增长速度的差异。

图1-c是LG对LFE 1个标准差新息的响应函数。LG对LFE 1个标准差新息的响应开始时变动比较缓慢,到第3期达到最大值,在第5期开始急剧下降,并在第6期转为负值,且达到极小值,完成第1个周期。以后波幅迅速衰减,从第11期响应为负开始,一直保持到第25期。从第25期之后波幅变得非常微弱。从总体上看,财政支出的波动在短期内会对城乡收入不平衡性产生同向影响,但在中期,则会产生反向影响。财政支出导致城乡居民收入不平衡性的可能原因在于财政支出的城镇性倾向和城乡经济个体在获得这些“收入”后消费方式的差异。

图1-d是LGDP对LG 1个标准差新息的响应函数。LGDP对LG 1个标准差新息的响应在第1期就迅速上升,到第2期达到极大值,然后迅速下降,并在第3期急剧降至极小值,完成第1个小周期,第1个小周期大约为3年。然后继续上升,到第7期达到最大值后急剧下降,到第11期达到极小值,完成第2个周期。到第15期后,其响应变为负值,负值虽小,但一直维持到第29期,其响应呈逐渐消失的态势。从总体上看,城乡收入不平衡性在短期和中期对经济增长有一定的促进作用,但在较长期内则不会产生不利影响。可能原因在于城乡收入不平衡性的加剧,使得城镇居民有了过剩的资金用于生产性资本的积累。

图1-e是LFE对1个LG标准差新息的响应函数。LFE对1个LG标准差新息的响应在第3期降为极小值后急剧上升,并在第7期达到最大值,完成第1个周期,即第1个周期时长大约为7年。然后开始一路下滑,到第18期时响应转为负值,并在第20期达到最小值,然后以逐渐衰弱的态势趋于消失。从总体上看,LFE对1个LG标准差新息的响应在短期内影响较小,但在中期影响是显著的,具有同向影响。在较长期内,则会成为反向影响。可能的原因在于城乡收入不平衡性的加剧,导致生产性资本积累和经济增长,进一步导致国家税收(财政收入)的增加,政府为了平衡财政收支,必然增加财政支出。

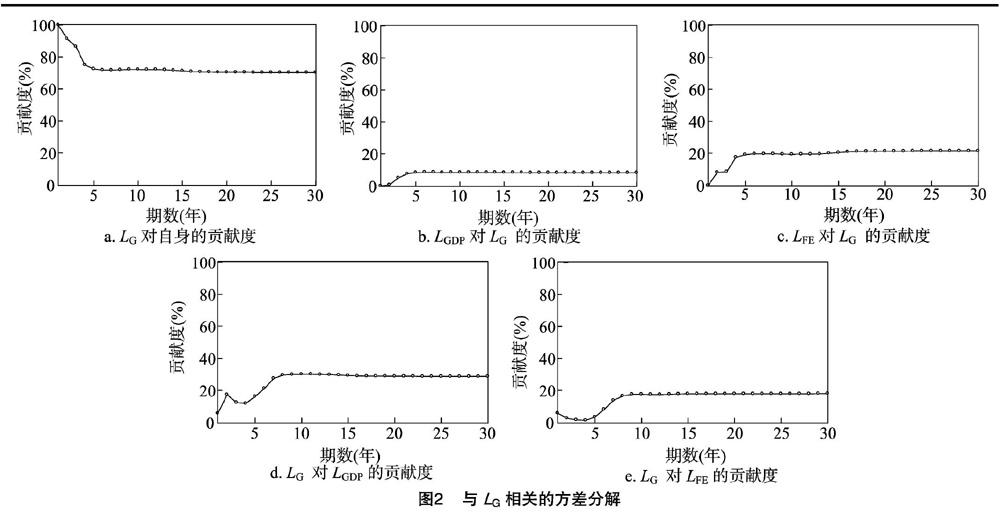

为了研究内生变量对标准差的贡献度,可以引入方差分解。方差分解是Sims于1980年提出的一种通过预测残差的标准差在不同新息冲击下影响的比例,以测定内生变量对标准差贡献度的方法。对上述VAR(5)模型作方差分解,Cholesky顺序为LG、LGDP、LFE,结果如图2所示。

图2-a是LG对自身的贡献度。LG对自身的贡献度从第1期的100%迅速降至第4期的74.93%,虽然以后还有些波动,但几乎是越来越平稳地下滑,最后基本稳定在70.28%。

图2-b是LGDP对LG的贡献度。LGDP对LG的贡献度一直不大,从第1期的0缓慢上升到第4期的7.53%,然后继续缓慢上升到第6期的最大值8.54%。再然后缓慢下滑,最后基本稳定在8.26%。

图2-c是LFE对LG的贡献度。LFE对LG的贡献度从第1期的0迅速上升到第2期的8.05%,然后上升到第4期的17.54%,再然后缓慢上升,最后基本稳定在21.47%。

图2-d是LG对LGDP的贡献度。LG对LGDP的贡献度从第1期的5.79%迅速上升至第2期的17.31%后有所下降,然后从第4期的11.86%迅速上升到第7期的27.43%,并在第10期达到最大值30.05%,以后缓慢下滑,最后基本稳定在28.74%。

图2-e是LG对LFE的贡献度。LG对LFE的贡献度从第1期的5.82%缓慢下降至第4期的1.33%后,开始迅速上升,到第8期达到16.62%。然后开始平稳上升,并基本稳定在17.97%。

从方差分解的分析可知,对LG贡献度最大的是LG自身,始终超过70%,最后基本稳定在略高于70%的水平上;其次是LFE,最终超过21%;最后是LGDP,略高于8%。因此,解决城乡收入不平衡性问题,主要还是在于提高农村居民的收入,其次要有恰当的财政支出政策,再次,经济增长要考虑到农村居民的利益。

另外,城乡收入的不平衡性对经济增长有一定的促进作用,但也要考虑到农村居民的利益。而城乡收入的不平衡性对财政支出的贡献度不是很大,但也占有不小的比率。

以上是从全国整体上分析经济增长、财政支出对城乡收入不平衡性的影响。但各省份情况不同,他们之间的关系也有所差别。因此,需要对各省份的具体情况进行进一步分析。

3.2 基于省际面板数据的模型分析

为了进一步研究经济增长和财政支出对城乡收入不平衡性的影响,可以引入省际面板数据模型。选用1993—2016年我国各省份的相应指标,并用1993年为基期的消费不变价格指数平减,对上述各变量取自然对数。各变量符号和单位保持与上文一致。除1993—1995年重庆数据来源于《重庆统计年鉴》外,所有数据均来源于国家统计局。

3.2.1 数据检验 为了防止伪回归,需检验数据是否同阶平稳。检验结果表明,LG?、LGDP?和LFE?都是不平稳序列,但其一阶差分ΔLG?和变量ΔLGDP?、ΔLFE?都拒绝存在单位根的原假设,都是平稳序列I(1)。要构建面板数据模型,还需检验面板数据是否协整。采用Pedroni检验法进行检验,结果表明,面板数据检验只有v检验的P值略高于0.05,其余3个检验都可以通过检验;数据组中的rho检验不能通过,但其他2个检验都可以通过检驗。所以综合判断可以通过检验。即采用Pedroni检验法的检验结果表明,该模型变量是协整的。采用Kao检验,结果ADF的t值为-4.241 384,P值为0.000 0。因此,采用Kao检验的结果也显示模型变量是协整的。再采用Fisher检验,结果表明,方程数据不协整的原假设被拒绝。因此,采用Fisher检验的结果也显示模型变量是协整的。3种方法的协整检验都表明模型变量是协整的。协整关系说明变量间存在某种稳定的关系。

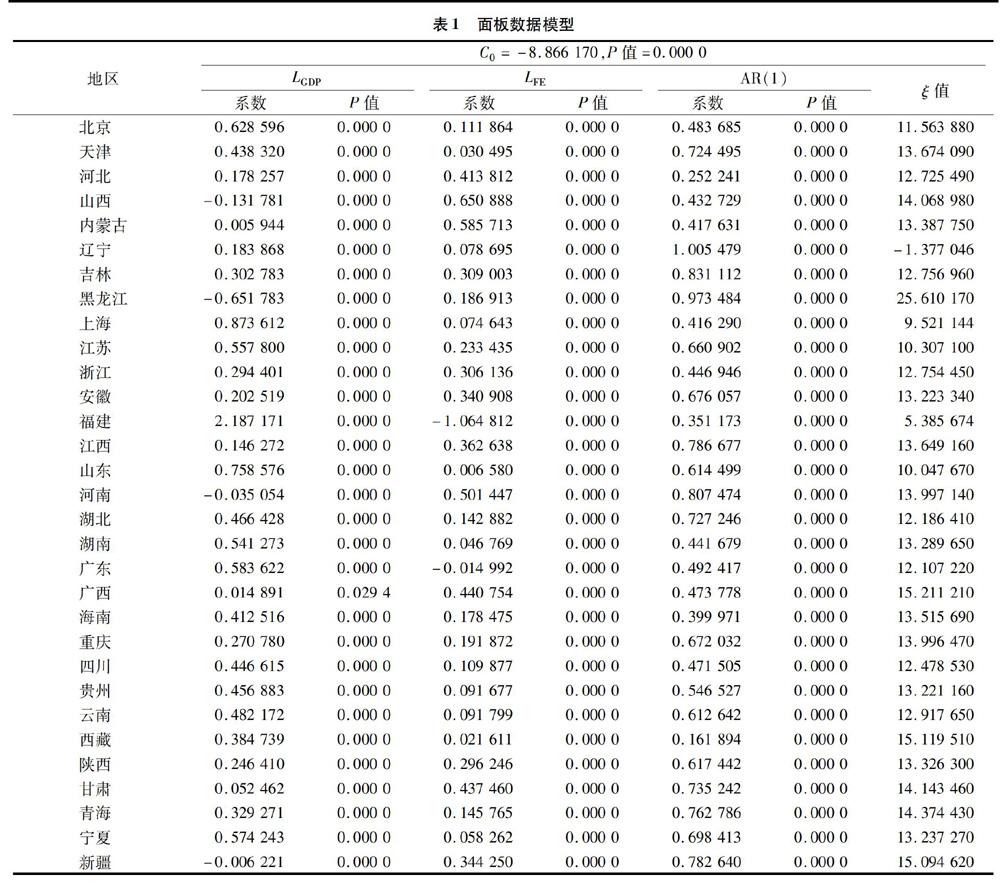

3.2.2 省际面板模型分析 为了准确估计模型变量之间的关系,需要确定模型形式。Hausman检验结果显示,P值为 0.000 0,拒绝构建随机效应模型的原假设,应该建立固定效应模型。固定效应模型有3种形式,因此需要计算F值来判断所要建立的模型形式。计算结果显示,F1=4.173,F2=678.088。由于F1和F2都大于临界值,所以应建立变系数形式的面板数据模型。用AR(1)消除模型变量的自相关,并选择截面加权法和在系数协方差方法中选择“White Period”以消除异方差。面板数据模型可以表示为下式:

式中:Cji为待估系数矩阵,j=0,1,2,3;Gi表示i省份的城乡收入差距;i=1,2,3,…,31,分别表示各省份相应变量;ξ为各省份的个体效应;μ为随机扰动项。回归结果如表1所示。

加权后的统计量:R2=0.992 912,校正后的R2=0.991 432,F=670.798 1,杜宾-瓦特森检验值(DW)=1.645 361。加权前的统计量:R2=0.990 751,DW=1.702 744。观测期为23年(1994—2016年)。

由于各变量都取了自然对数,因此,各自变量的系数可以理解成各自变量对因变量的弹性。从回归结果来看,拟合优度较好,且各检验指标都能较好地通过检验。

从经济增长的回归系数看,系数最大的为福建,其次为上海、山东,主要集中在华东地区,再次是北京和广东,这些地区的经济都比较发达,经济发展对城乡收入的不平衡性影响比较大,这也进一步说明经济增长会加剧城乡收入的不平衡性。系数最小的为黑龙江,然后是山西、河南、新疆,这些省份的系

数都为负值,即經济增长会降低这些省份的城乡收入不平衡性;再然后是内蒙古、广西、甘肃、江西,这些省份大多是经济不够发达或者农业与农产品加工产业方面有自己特色的内陆地区。

从财政支出的回归系数看,系数最大的为山西,其次为内蒙古和河南,再次是广西、甘肃、河北、江西和新疆,这些地区基本上都是内陆地区,为了追逐经济增长,政府可能采取的是一些“集中力量办大事”的做法,在财政支出方面往往不知不觉地采取了城镇性倾向政策。财政支出系数最小的为福建、广东和山东3个沿海省份,其次是西藏、天津、湖南、宁夏、上海、辽宁、贵州、云南。这些省份中,一类经济比较发达,如其中的沿海省份福建、广东、天津、上海,这些省份由于经济比较发达,有足够的财政收入改善农村的经济现状,因而在财政预算的时候可以兼顾农业的发展,甚至可以反哺农业。另一些省份经济欠发达,如西藏、宁夏、贵州等,由于财政预算有限,既要考虑经济发展,又不得不兼顾贫困人口,在财政支出方面采取一些比较中性的财政支出政策。还有的省份,如湖南、辽宁、云南,本来就是农业大省,财政预算支出不得不考虑农业的发展,在财政支出方面,也不得不采取较为中性的财政支出政策。

AR(1)是1个综合性的变量,在模型中表现为滞后一期各变量(自变量和因变量)对本期的影响。从回归的结果来看,影响最大的为东北3省(辽宁、黑龙江和吉林),其次为河南、江西,以及西北的新疆、青海和甘肃。这些省份城乡收入的不平衡性在受本期经济增长和财政支出影响的同时,受上一期各经济变量的影响也很大。受上期变量影响最小的是西藏。

截距项分为2个部分,一部分为共同项,反映我国总体上的情况。另一部分是各省份的个体效应,反映各省份的不同情况。从截距项来看,截距最大的为黑龙江,其次是西部的广西、西藏、新疆、青海和甘肃;截距项最小的为辽宁,为负值,其次是华东地区的福建、上海、山东、江苏。

4 结论

经济增长通过要素报酬的方式影响着城乡居民收入,要素禀赋的差异直接导致城乡居民收入的不平衡性。我国严重的城镇倾向性财政支出加重了城乡经济的不平衡性;农产品进出口出现较大的逆差,对我国第一产业也是一种强烈冲击;庞大的逆差,也导致农产品竞争加剧和农村劳动力边际产出下降。

因果关系检验结果表明,经济增长和城乡收入的不平衡性互为Granger原因;城乡收入的不平衡性为财政支出的单向Granger原因;经济增长和财政支出互为Granger原因。我国仍处于一种非充分就业状态,扩大内需或扩大国际市场需求仍可以促进我国经济增长。

从脉冲响应函数来看,城乡收入不平衡性的加剧在中、短期内进一步加剧了城乡收入的不平衡性。经济增长会使得城乡居民收入的不平衡性发生短期波动,但在中、长期,这种效应会逐渐消失。财政支出的波动在短期内会对城乡居民收入不平衡性产生同向影响,但在中期,则会产生反向影响,在长期,影响会逐渐消失。城乡居民收入不平衡性在短期和中期对经济增长有一定的促进作用,但在较长期则会产生不利影响。城乡居民收入的不平衡性在短期内对财政支出影响并不显著,在中期会使得财政支出大幅度增加;但在中长期,则会使得财政支出减少;在长期,以上各种效应都将逐渐消失。

经济增长本身不会导致城乡居民收入的不平衡性,导致城乡居民收入不平衡性加剧的原因在于城乡经济增长速度的不平衡。城乡收入不平衡性的加剧会使得农村居民无力进行生产资本和人力资本的投入,从而导致城乡居民收入的不平衡性进一步加剧,也必然引起经济增长速度在城乡之间的差异。财政支出导致城乡居民收入不平衡性的可能原因在于财政支出的城镇性倾向和城乡经济个体在获得这些“收入”后的消费方式的差异。城乡收入不平衡性的加剧,导致生产性资本积累在城乡居民之间的差异,并进一步引起经济增长。经济增长引起国家税收(财政收入)的增加,政府为了平衡财政收支,必然增加财政支出;财政收入的增加,也使得政府有财力增加财政支出。

从贡献度来看,城乡居民收入的不平衡性对自身的贡献度最大,超过70%;经济增长的贡献度最小,略高于8%;财政支出的贡献度超过21%。城乡居民收入不平衡性对经济增长的贡献度接近29%,对财政支出的贡献度接近18%。因此,解决城乡居民收入不平衡性问题,主要还是在于搞活农村经济,提高农村居民的收入;其次要有恰当的财政支出政策;再次,经济增长要考虑到农村居民的切身利益。

从省际面板数据模型来看,城乡收入的不平衡性、经济增长和财政支出为同阶平稳序列,存在协整关系,具有固定效应和变系数效应,经济变量前一期对本期存在显著影响。

从经济增长的回归系数看,系数最大的主要集中在东部沿海经济都比较发达的省份,这些省份的经济增长对城乡居民收入不平衡性影响最大;系数最小的为黑龙江、山西、河南、新疆,其次是内蒙古、广西、甘肃、江西,这些省份大多是经济不够发达的内陆地区,这些省份的经济增长对城乡居民收入不平衡性的影响最小。

从财政支出的回归系数看,最大的是山西,其次是内蒙古和河南,再次是广西、甘肃、河北、江西和新疆。为了追逐经济增长,政府往往不知不觉地采取了城镇倾向性财政支出政策。财政支出系数最小的是福建、广东和山东3个沿海城市,其次是西藏、天津、湖南、宁夏、上海、辽宁、贵州、云南。经济发达的省份,有实力改善农村的经济现状;经济欠发达的省份,由于财政预算有限,在财政支出方面不得不采取一些比较中性的财政支出政策。还有些农业大省,财政预算支出不得不考虑农业的发展,也不得不采取较为中性的财政支出政策。由此可以看出,财政政策的倾向性与经济发展无关,可能与决策者的偏好有關。

从滞后项的系数来看,“上一期”各经济变量对“本期”城乡收入不平衡性影响最大的为东北3省(辽宁、黑龙江和吉林),其次为河南、江西,与西北的3个省份(新疆、青海和甘肃)。这些省份城乡收入的不平衡性受本期经济增长和财政支出影响的同时,受上一期各经济变量的影响也很大。“惯性”最小的是西藏。

从截距项来看,截距最大的是黑龙江,其次是广西、西藏、新疆、青海和甘肃;截距最小的是辽宁,为负数;其次是华东地区的福建、上海、山东、江苏。

参考文献:

[1]Ricardo D. On the principles of political economy and taxation[M]. 3rd ed. Kitchener:Batoche Books,2001:8-103.

[2]Lorenz M O. Methods of measuring the concentration of wealth[J]. Publications of the American Statistical Association,1905,9(1):209-219.

[3]Kuznets S. Economic growth and income inequality[J]. American Economic Review,1955,45(1):1-28.

[4]李宪印. 城市化、经济增长与城乡收入差距[J]. 农业技术经济,2011(8):50-57.

[5]钞小静,沈坤荣. 城乡收入差距、劳动力质量与中国经济增长[J]. 经济研究,2014(6):30-43.

[6]魏君英,吴亚平,吴兆军. 基于库兹涅茨拐点的中国城乡居民收入差距与经济增长关系的实证研究[J]. 中国农业资源与区划,2015,36(6):112-119.

[7]孙文杰,薛 幸. 财政支出、空间溢出效应与城乡收入差距演变[J]. 当代经济科学,2016,38(2):69-78,126.

[8]肖育才,余喆杨. 社会保障支出对城乡收入差距的影响研究[J]. 华东经济管理,2017,31(3):32-41.

[9]侯冠平,张 侨,金海龙. 海南省旅游业规模经济及其制约因素分析[J]. 地域研究与开发,2014,33(2):106-111.

[10]侯冠平. 我国二元经济结构问题文献述评[J]. 海南热带海洋学院学报,2017,24(3):72-81.

[11]侯冠平. “一带一路”背景下的物流业发展与社会结构变迁-基于对城镇化和城乡收入差距影响[J]. 江苏农业科学,2018,46(11):288-296.