多层持股的合并会计问题

——基于合并报表成本法的解决

2019-10-25张国永

张国永

一、引言

合并财务报表的编制方法有权益法和成本法,而合并准则及其指南中,相关的分析及示例采用的均是权益法。成本法相对于权益法而言,由于不需要进行权益调整,相关的会计处理具有简单、实用的特征,所以成本法在实务中逐步得到重视。

不少会计学者对成本法进行了相关研究。欧阳爱平、翁惠容(2008)比较了权益法和成本法编制合并报表的优劣。毛新述、何玉润(2008)介绍了如何在成本法下直接编制合并工作底稿的抵销分录,进而简化了合并财务报表的编制。张丽梅、张志凤(2011)指出,基于成本法编制的合并财务报表,具有简单、易懂和实用等特点,并探讨了在成本法基础上如何编制合并财务报表。索玲玲、张宏亮、杨克智(2015)指出,财政部新修订的《企业会计准则》中已允许采用成本法编制合并财务报表,并探讨了长期股权投资成本法下直接编制合并财务报表的基本原理和具体编制方法。魏朱宝(2019)指出,成本法编制合并报表虽然在企业会计准则讲解中早已提及,但由于在合并准则讲解、指南及权威CPA教材中只演示权益法,造成了实务中对权益法的路径依赖,同时进一步分析和演示了基于成本法编制合并财务报表的基本思路。

通过上述分析发现,虽然多数学者认为成本法编制合并报表具有简单、实用的优势,但关于合并报表成本法的研究还主要集中在成本法基本方法的介绍方面,缺乏较深入的研究。鉴于此,本文在成本法编制合并报表原理和方法的基础上,深入探讨采用成本法解决多层持股的合并会计问题。

二、基于成本法的多层持股合并原理

图1就是一种最常见的多层持股结构。B公司持有C公司60%的股权,能控制C公司。又由于B公司是A公司的子公司,所以A公司能间接控制C公司,A公司编制合并报表时就需要将C公司纳入合并范围。

在A公司编制合并报表时,如果按照成本法进行编制,可以采用分层合并,也可以采用一次合并。如果采用分层合并,则是B公司先用成本法合并C公司,然后A公司再用成本法合并B公司。分层合并时,基本的会计处理与一般的合并报表成本法是一致的,所以这里不再赘述。

如果采用一次合并,则A公司可以直接在B公司和C公司的个别报表基础上直接合并B公司和C公司,这种合并方法与一般的合并报表成本法又存在很多不同的地方,所以本文主要解决的是采用成本法一次合并多层持股的问题。

下面以实际案例来分析具体的会计处理。

三、多层持股成本法合并的案例分析

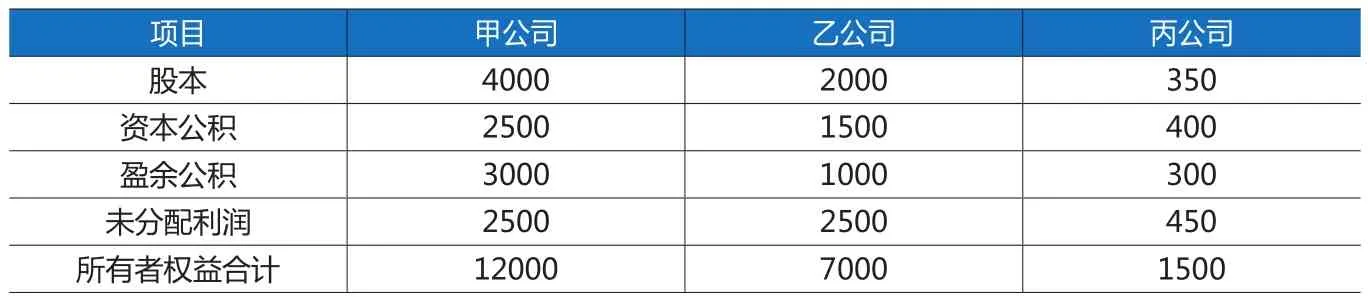

表1 2018年1月1日甲、乙、丙公司所有者权益情况 单位:万元

表2 2018年度甲、乙、丙公司净利润及利润分配情况 单位:万元

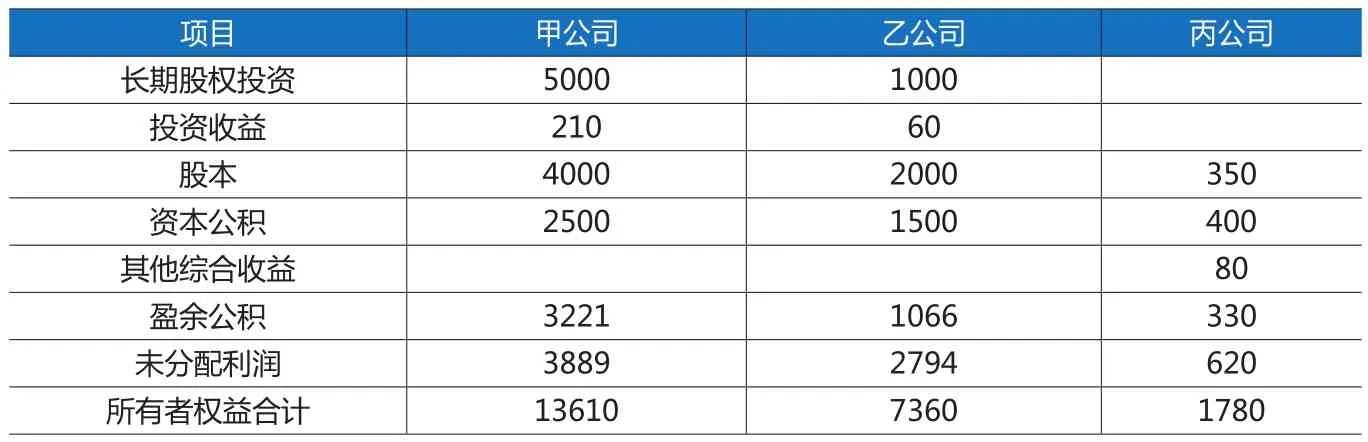

表3 2018年12月31日报表中的部分项目情况 单位:万元

1.案例基本资料

2018年1月1日甲公司以5000万元的价款购买了乙公司70%的股权,并在当日取得了乙公司的控制权。2019年1月1日,乙公司以1000万元的价款购买了丙公司60%的股权,并在当日取得了丙公司的控制权。丙公司2018年度的其他综合收益金额增加了80万元。乙公司2019年度的其他综合收益金额增加了100万元。

甲、乙、丙公司均属于非同一控制下的企业,各公司购买日的可辨认净资产公允价值与账面价值相同,都按照净利润的10%计提盈余公积。

甲、乙、丙除了上述投资外没有其它对外投资,所以它们个别报表中的长期股权投资、投资收益均是由集团内部持股产生的。

2.第一个资产负债表日基于成本法合并的会计处理

2018年12月31日,是自甲公司购买日后第一个资产负债表日。根据上述案例的资料,可以应用成本法一次合并进行会计处理。

(1)甲公司合并丙公司的会计处理

首先,需要将购买日的丙公司所有者权益与长期股权投资的成本进行抵销。

分录①

借:股本350

资本公积400

盈余公积300

未分配利润-期初450

商誉100

贷:长期股权投资1000

少数股东权益600

丙公司2018年度的净利润中,归属于少数股东的部分需要从利润表中抵销掉。同理,丙公司2018年度的其他综合收益,也需要把归属于少数股东的部分抵销掉。由于甲公司对丙公司是间接持股,所以甲公司享有丙公司42%的份额(70%×60%),这样,少数股东就享有丙公司58%的份额(1-42%)。这也是成本法解决多层持股最关键的一点。

表4 2019年度各公司净利润及利润分配情况 单位:万元

表5 2019年12月31日各公司报表中部分项目情况 单位:万元

分录②

借:少数股东损益174

(300×58%)

其他综合收益46.4(80×58%)

贷:少数股东权益220.4

丙公司提取的盈余公积,在合并层面是不承认的,所以需要在合并报表中抵销掉。

分录③

借:盈余公积30

贷:提取盈余公积30

丙公司分配的利润中,乙公司计入投资收益60万元,需要抵销掉。而丙公司分配给少数股东的金额,也需要抵销掉。

分录④

借:投资收益60

少数股东权益40

贷:向股东分配利润100

(2)甲公司合并乙公司的会计处理

首先,需要将购买日的乙公司所有者权益与长期股权投资的成本进行抵销。

分录⑤

借:股本2000

资本公积1500

盈余公积1000

未分配利润-期初2500

商誉100

贷:长期股权投资5000

少数股东权益2100

乙公司2018年度的净利润中,归属于少数股东的部分需要从利润表中抵销掉。不过,在计算归属于少数股东的份额时,需要将净利中的内部收益剔除掉。

分录⑥

借:少数股东损益180[(600-60)×30%)]

贷:少数股东权益180

抵销乙公司提取的盈余公积

分录⑦

借:盈余公积66

贷:提取盈余公积66

乙公司分配的利润中,甲公司计入投资收益210万元,需要抵销掉,而乙公司分配给少数股东的金额,也需要抵销掉。

分录⑧

借:投资收益210

少数股东权益90

贷:向股东分配利润300

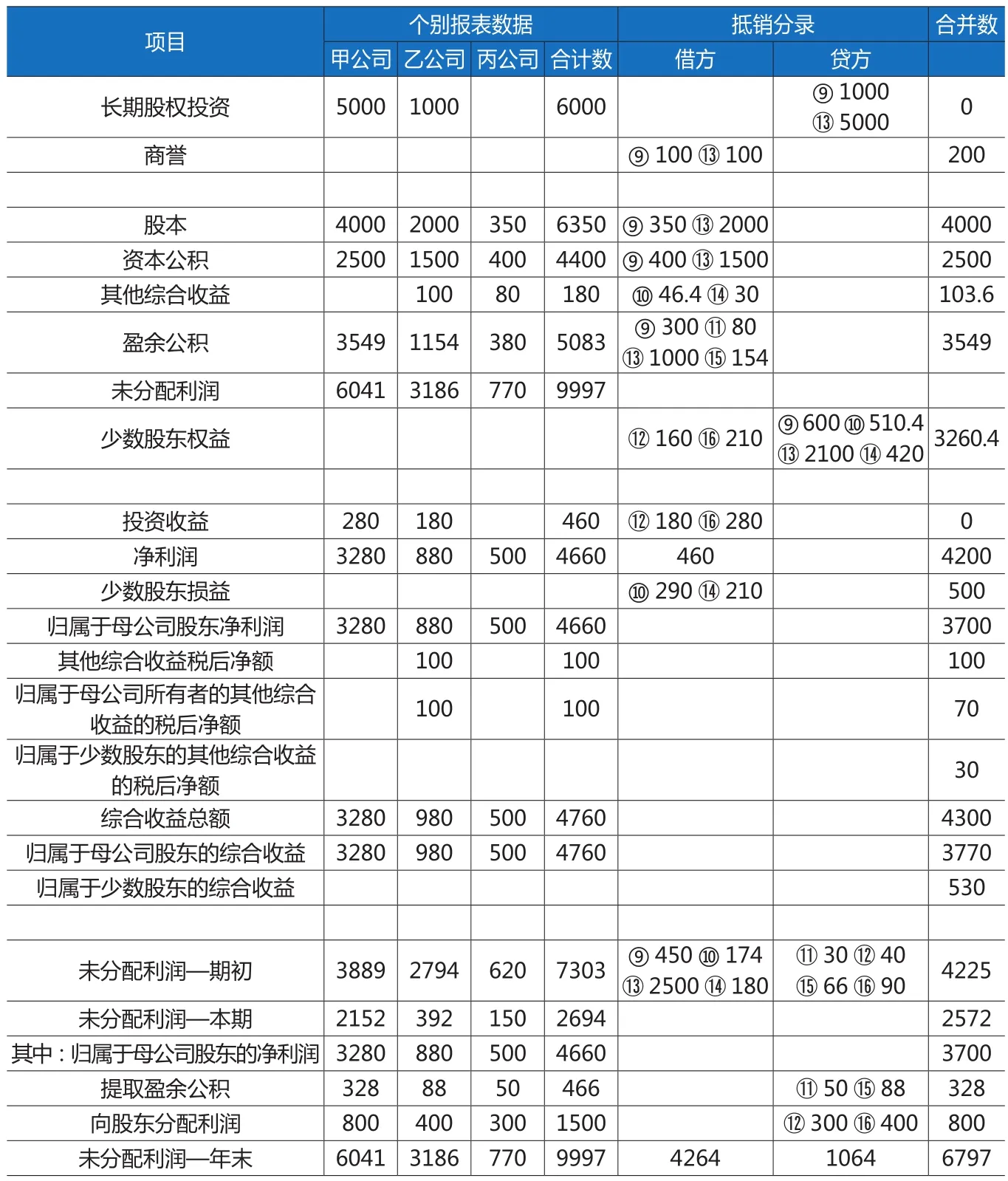

表7 2019年度甲公司合并乙公司丙公司合并工作底稿 单位:万元

将上述分录①至分录⑧,计入2018年度甲公司合并乙公司和丙公司的工作底稿,见表6。

下面对2018年度合并数据的准确性进行验证分析。

集团2018年度甲、乙、丙的净利润在合并报表中的总金额应为:(2210-210)+(660-60)+ 300=2900万元,这与工作底稿的合并净利润是一致的。

在合并层面,乙公司净利润中归属于少数股东的金额应为:(660-60)×30%=180万 元, 丙 公 司 净利中归属于少数股东的金额应为:300×58%=174,所以少数股东损益的金额应为:180+174=354,与工作底稿中的少数股东损益金额相一致。

合并报表中少数股东权益的金额应为:1500×40%+7000×30%+354+80×58%-40-90=2970.4,这与工作底稿的少数股东权益也是一致的。

合并报表中未分配利润期末的金额应为:2500+2546-221-600=4225,这与工作底稿的金额也是一致的。

通过以上几个重要合并数据的验证,说明我们在2018年度合并过程中的调整抵销是准确的。

3.第二个资产负债表日基于成本法合并的会计处理

2019年12月31日,是自甲公司购买日后第二个资产负债表日,为了能说明成本法连续编制合并报表的问题,还需要在第二个资产负债表日进行合并处理。根据上述案例的资料,就可以采用成本法一次合并进行会计处理。

(1)甲公司合并丙公司的会计处理

首先,需要将购买日的丙公司所有者权益与长期股权投资的成本进行抵销。

分录⑨

借:股本350

资本公积400

盈余公积300

未分配利润-期初450

商誉100

贷:长期股权投资1000

少数股东权益600

丙公司2019年度的净利润,其中归属于少数股东的部分,需要从利润表中抵销掉。丙公司2018年度净利润归属于少数股东的部分,以及2018年度其他综合收益金额归属于少数股东的部分,也应抵销掉。

分录⑩

借:未分配利润-期初174

少数股东损益290

其他综合收益46.4

贷:少数股东权益510.4

抵销丙公司2018年度和2019年度提取的盈余公积。

分录⑪

借:盈余公积80

贷:提取盈余公积50

未分配利润-期初30

抵销2019年度丙公司分配给乙公司和少数股东的利润,以及2018年度分配给少数股东的利润。

分录⑫

借:投资收益180

少数股东权益160

贷:向股东分配利润300

未分配利润-期初40

(2)甲公司合并乙公司的会计处理

首先,需要将购买日的乙公司所有者权益与长期股权投资的成本进行抵销。

分录⑬

借:股本2000

资本公积1500

盈余公积1000

未分配利润-期初2500

商誉100

贷:长期股权投资5000

少数股东权益2100

乙公司2019年度的净利润(剔除内部收益后)以及其他综合收益中,归属于少数股东的部分需要抵销掉。乙公司2018年度净利润(剔除内部收益后)归属于少数股东的部分也应抵销掉。

分录⑭

借:少数股东损益210

其他综合收益30

未分配利润-期初180

贷:少数股东权益420

抵销乙公司2018年度和2019年度提取的盈余公积。

分录⑮

借:盈余公积154

贷:提取盈余公积88

未分配利润-期初66

抵销2019年度乙公司分配给甲公司和少数股东的利润,以及2018年度分配给少数股东的利润。

分录⑯

借:投资收益280

少数股东权益210

贷:向股东分配利润400

未分配利润-期初90

将上述分录⑨至分录⑯,过入2019年度甲公司合并乙公司和丙公司的工作底稿,见表7。

下面对2019年度合并数据的准确性进行验证分析。

集团2019年度甲、乙、丙的净利润在合并报表中的总金额应为:(3280-280)+(880-180)+500=4200万元,这与工作底稿的合并净利润是一致的。

在合并层面,乙公司净利中归属于少数股东的金额应为:(880-180)×30%=210万元,丙公司净利润中归属于少数股东的金额应为:500×58%=290,所以少数股东损益的金额应为:210+290=500,与工作底稿中的少数股东损益金额相一致。

合并报表中少数股东权益的金 额 应 为:2970.4+500-120-120+30=3260.4,这与工作底稿中的少数股东权益金额是一致的。

2019年度合并报表工作底稿中的未分配利润-期初与2018年度合并报表工作底稿的未分配利润-年末,均是4225,是完全一致的,也说明了合并报表连续编制的内在一致性。

合并报表中的未分配利润-年末金额应为:4225+3700-328-800=6797,这与工作底稿的金额也是一致的。

通过以上几个重要合并数据的验证说明在2019年度合并过程中的调整抵销是准确的。