家校协作针对网贷问题管控的关系构建研究

2019-10-21徐芳徐华

徐芳 徐华

摘 要:大学生校园网贷问题已经成为高校辅导员学生管理工作中的一项新常态事务,但问题的预防与解决需要社会各层尤其是具体问题和细节上需要家校双方层面的共同努力。通过对比以学生和家长为分别调研对象完成的关于校园网络贷款相关问卷,我们发现家长在此问题上的认识预估和态度与学生有明显的差异,由此找出切入点,提出家校协作共同管控网贷问题的建议及措施,以期建立起达成共识的合约关系,理清学生家长学校各自的角色认知,避免因互相推诿造成的空白监管让“杀人贷”“毁人贷”不再得逞。

关键词:家校协作;网络贷款;管控

一、研究背景及意义

随着互联网金融的快速发展,以抵制诱惑能力和防骗能力低的学生主要目标群体的校园网贷的市场品名目益增加,引发许多大学生在欠下巨款后依旧借贷,陷入“以贷还贷”的恶性循环,最终校园贷演变成“毁人贷”“杀人贷”,此时借贷者本人及其校内外同学好友老师和家人生理上不堪催贷人员的恶性骚扰,心理上饱受压力。如何构建网贷管控中家校协作关系,打造以共同预防为主,间接管控为辅及协作预防因恶性网贷引发心理危机是学生管理工作中着实需要研究的方向。

二、数据对比及分析

(一)调查的基本情况

针对大一学生为调查对象的调查问卷总共发放300 份,回收287份,有效问卷265份;针对他们的家长为调查对象的问卷总共发放150份,回收份,有效问卷132份。学生调查中男女生比2:1,独生子女占66.7%,月生活费1000-1500元的占53%,1500-2500的占45.5%,2500元以上不足1.5%。调查后期还通过电话走访等形式深入了解以作补充。调查显示家庭经济条件的好坏和不良借贷的产生并没有正比或反比关系。通过对比以学生和家长为分别调研对象完成的关于校园网络贷款相关问卷,我们发现家长在此问题上的认识预估和态度与学生有明显的差异。

(二)各个问题对比结果

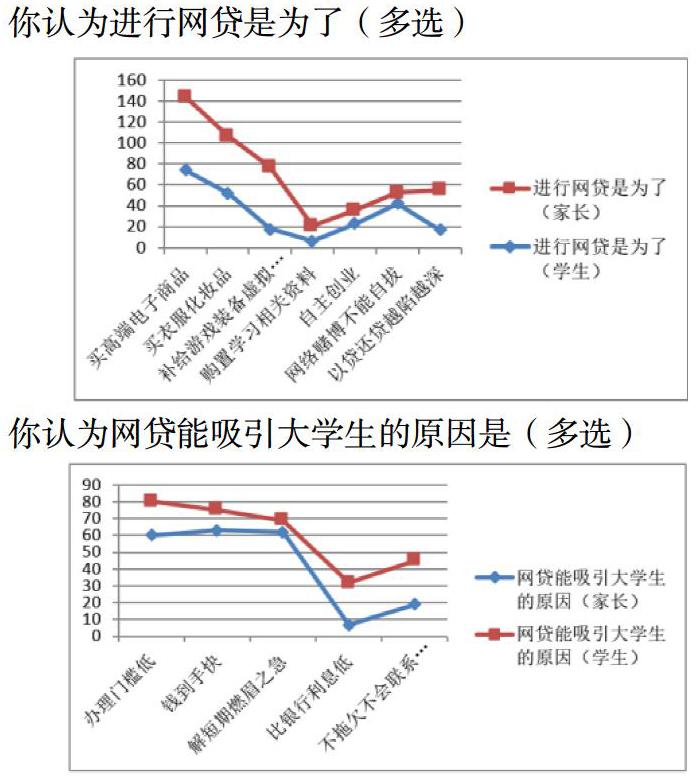

首先我们从中亦可以明显看出有些问题上家长孩子的预测和学生自身选择是有差距的。65%左右的学生和家长表示会被要求或要求做各项开支记录。63%的家长表示不太了解,深入了解的有30%,完全不清楚的6%。59%的家长表示不太了解,深入了解的有37%,完全不清楚的4%。72%的家长认为自己的孩子56%的学生认为自己绝对不会向网贷平台借前钱,27%学生认为应该不会,13%的家长觉得很可能/可能/不确定自己孩子是否会网贷。“钱不够花时你/你的孩子会怎么办”问题上根据选项优先顺序得分计算后发现家长认为孩子应该水首先寻求父母的帮助,然后肯呢个回去勤工俭学或者自己出去兼职赚钱,再不够再向同学朋友借钱,或者向父母以外的亲人借钱,最后才会向老师借钱和网络贷款。然而学生的选择是先向朋友同学借钱,自己打工赚钱,其次是考虑何时的贷款,然后是向父母以外的亲人比如姐姐哥哥等借钱,最后才是向父母和老师说明。

总体来说家长比较信任甚至有的时候不认为自己的孩子会参与网贷事件,也可以说是不愿意相信自己孩子会做出这样的事,虽然大部分家长在孩子的钱财消费上会作一些了解,但并不细致深入。假如孩子隐瞒了网贷的事实而无法偿还的时候,家长们觉得孩子们会首选向他们坦白和资助,从对比中我们看到这个观点是有些过于乐观和主观的。现实案例中往往也是家长可能是最后一个知道的,家长不仅要负担网贷的债务,还要负担向同学朋友求助产生的债务。值得庆幸的是家长和学生都意识到了网贷之所以能诱惑到还款能力非常有限的大学生主要是因为其门槛低,借钱到手快,但是学生对于网贷的利息计算其防范意识明显比家长们要低,有的甚至根本就不会计算,容易忽视各种变相收费,被虚假的零利息等广告词忽悠。在调查中我们发现部分家长给孩子的生活费并不是非常合理,有的太多,最高的有5000元左右有的确实偏少800元左右,浙江的生活成本或者物价是比较高的,随着全国招生生源的扩大来自于不同于区域的学生原有的消费观念和消费习惯及能力与当下现实的产生会摩擦。学生和家长都比较支持给于从事网贷相关推销工作的学生给于处分并报警,50%的学生32%家长认为给于警告或严重警告,27%左右的家长和学生认为应处留校查看或退学处理

三、措施及建议

根据以上调研我们在如何建立家校协作共同管控网贷问题提出了以下措施和建议:

(一)将家长纳入防贷知识普及对象,探索大学生金融素养的培养方式

不同于初高中小学,是未成年人为教育对象,小初中建立家委会是很常见的事,但在高校家校联系方式是以家长和辅导员或班主任双向联系为主,高校的学生是以十八岁以上成年人为主体,大学生作为完全民事行为能力人,有权独立从事经济行为包括向金融机构贷款的行为学[1],但其原有的信贷知识,储蓄知识和投资知识和原生家庭教育背景也息息相关。有研究显示大学生的普遍金融素养得分不高,反映了大学生缺乏金融知识教育和学习意识[2]。关于是否开展大学生金融素养的培养,回答是毋庸置疑的,关键是以何种形式何为载体进行培养,学校主导参与金融知识教育和学习意识培养过程又是谁?

(二)制定相关条例保护在校师生合法权益,对泄露师生信息给放催贷机构的借贷学生给以处分及相关惩罚

陷入网贷的学生其辅导员和同班同学好朋友往往会因为其欠债行为而遭到电话等形式的恶意骚扰。其将老师和同学信息随意轻易地交给放贷机构作为紧急联络人,是对其他学生和相关老师的伤害行为,从此角度看该生既是受害者也是施害者,可是目前却没有依据可以让其为此行为付出代价。應当立刻制定相关的条例保护所有不参与网贷事件的全体在校师生的合法权益,并给与为满足个人私利而泄露信息的学生严厉的惩罚。至于惩罚的力度和措施从调查中可以看出起步是严重警告处分是被大多数人接受的。

(三)对提供重大线索避免恶性事件发生有重大贡献的学生给以奖励

虽然学校目前已经采取了一系列的措施,排查有借贷情况的学生。但是此类事件过于隐秘,而且学生刻意隐瞒下,事态不发展到一定程度是很难暴露和发现的,尤其是有些在校的同班的学生干部或者普通同学出于好心甚至在知情的情况下借钱缓解逼债压力但不及时上报,甚至有刻意协助隐瞒的嫌疑,对此类学生,尤其是学生干部是否应该考虑给与相应的处罚,值得商讨。或者对于提供重大消息避免恶性事件发生的学生及学生干部考虑给与一定的奖励。具体细节如何操作也是需要进一步研究和实践中改进。

(四)实施侧面排查

学校在学生管理层面已经开展了相关的正面排查工作,但是要学生自己主动承认参与网贷的事实恐怕偏于理想化。从调研中我们看到,学生在遇到还债困难时,出外打工是其中一个比重比较大的选择,也就是说如果我们对在校外作兼职的学生作定期的排查和统计,不仅有助于我们了解学生的人身安全动态,而且有助于我们间接了解和锁定对象。

除了校园外兼职情况的侧面排查,建议定期通过班级安全信息员了解并统计班级同学之间的金钱借贷情况。过往经验教训中我们发现,陷入网贷的学生都有向室友同学频繁借钱的经历,故通过学生渠道定期了解统计同学之间较大金额或频度较高的借款情况,班级内部大额金钱往来排查记录也是有助于网贷排查中嫌疑对象的锁定。

(五)制定必要的协议程序流程

首先,欠款学生的人身安全问题。很多催贷人员会在家校附近蹲点,在出了学校范围受害学生的人身安全应当由其家庭承担监护责任,在学校范围内学校承担保护责任受害人必需配合学校的监管,为避免家校管控的空白范围,具体操作须根据实际情况制定详细方案,比如监护人陪读方案,接送制度等。

其次,校内学员的经济纠纷问题。依据我国《民法通则》第十一条,其规定:“十八周岁以上的公民是成年人,具有完全行为能力,可以独立进行民事活动,是完全行为能力人。故年满18周岁发生纠纷的学生,不管是借款还是被借款都是已经具备了对事物亦有清晰的判断能力,但往往不具备以自己的劳动赚取生活所需费用的能力,亦即不具有承担经济责任的能力。对于受害者向校内其他学生借款造成的债务纠纷,除了法律途径解决,借款人及其家长和被借款人及其家长作为纠纷的主体如提出需班主任或辅导员或学校出面协调,校方为防止后期矛盾激化以解决问题为导向化解矛盾为目的作为第三方仅起调解作用,整个调节过程需记录以及达成的协议要作校方有权保留一份,但要做好对应的保密措施。借款人及其家长和被借款人及其家长作为纠纷的主体如认为无须班主任或辅导员或学校出面协调,可以双方自行解决,校方给定期限,并保留双方提供的承诺书。

最后中小学都会成立家委会,重大事件中家委会会成为双方的桥梁,从而对学校对学生家长都起到了明显的划分责任的作用,但在高校由于育人对象是年满18周岁的成年人,只有及其少数在进校早期是不足18周岁,家委会的成立需求和理由就不充分而且也存在地域性的困难。因恶性贷款如高利贷,校园网贷等引发的心理危机发生时,目前家庭心理健康教育与心理危机干预基本不在高校心理危机干预体制内,教育主管部门对家校合作心理危机干预也没有相应的文件和制度支持,无法形成完善的家校合作心理危机干预机制[3]因此一旦发生,还是以校方个别代表根据个人经验和一般的法律常识结合学校规章制度和家长沟通协作为途径。一般情况主要是辅导员,心理健康中心的老师,学生所在院系负责人作为校方人员,在没有具体的文件制度支持下,学校的责任和义务被无形放大而受害方家庭的责任和义务就不明确,那么就对参与危机干预的人员的个人能力与过往的处事经验的积累提出了非常高的要求,而且参与危机干预自身也要面对极大的压力。因此出具并签订危机干预家校协作书和危机干预后家校协作协议也是必不可少的,有利于澄清学生家长学校三方的角色认知,强化学生的主体责任意识,约束学生的行为,避免无谓的拉锯,促进家校合作的默契。

四、结语

辅导员学生思想的领航者、学习指导者、生涯引导者、事务管家等多重角色的有机结合,是学生在高校生活的“大家长”。大学生校园网贷已经成为高校辅导员学生管理工作中的一项新常态事务,但问题的预防与解决需要社会各层尤其是具体问题和细节上需要家校双方层面的共同努力。针对网贷等恶性贷款问题的管控上只有建立起达成共识的合约关系,合作中承担彼此的责任义务,理清学生家长学校各自的角色认知,避免因互相推诿造成的空白监管,才能真正做到防患未然,让“杀人贷”“毁人贷”不再得逞。

参考文献:

[1]梁鵬,大学生网贷风险的法律控制[J].中国青年社会科学,2016,(05):97-100

[2]大学生网贷行为与金融素养探析[D].江苏建筑职业技术学院,2016,第16卷,第4期