货币流动性与洛阳市经济增长关系的实证研究

2019-10-11王雪然

王雪然

(洛阳理工学院会计学院,河南 洛阳 471023)

2018年以来,在稳健中性的货币政策基调下,我国的货币流动性趋势保持在合理稳定区间,未来中央银行将继续实施稳健中性的货币政策,保持流动性的合理稳定。在此背景下,研究货币流动性与地方经济增长之间的关系具有重要的现实意义。

一、变量的选取及数据来源

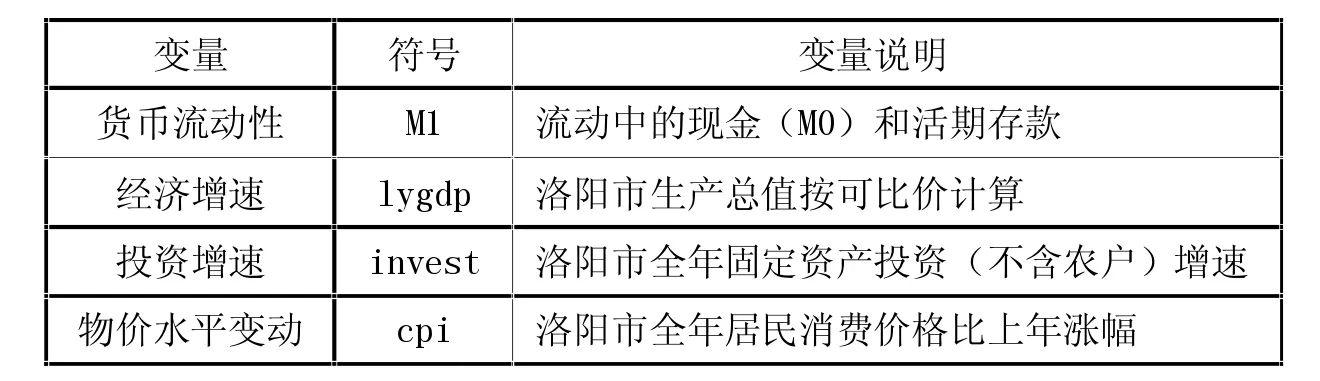

结合实证模型建立的需要以及数据的可得性,我们选取M1增速代表货币流动性,选取GDP增速、投资增速和CPI描述洛阳市经济增长情况(M1增速数据来源于国家统计局官网,其余变量数据均来源于洛阳市统计局官网,摘自洛阳市2005年至2017年国民经济和社会发展统计公报)。

由于变量较多,变量之间的动态关联或因果关系使得个别内生变量既可以在方程左边又可以在方程右边,为了避免模型估计和推断的难度以及准确把握变量之间的关系,我们采用向量自回归模型(VAR模型)和向量误差修正模型(VEC模型)非结构性的计量经济模型研究货币流动性趋势与洛阳市经济增长的关系。

二、货币流动性与洛阳经济增长的向量自回归模型(VAR)

(一)变量的平稳性检验

时间序列数据的平稳性检验是进行实证模型分析的基础,也能够有效避免伪回归问题的出现,本部分采用ADF单位根检验的方法对各时间序列数据进行平稳性检验。我们发现,变量序列 M1、lygdp、cpi、invest一阶差分后是平稳时间序列,即M1、lygdp、cpi、invest是一阶单整序列I(1)。

表1 变量、符号及定义说明

(二)协整检验

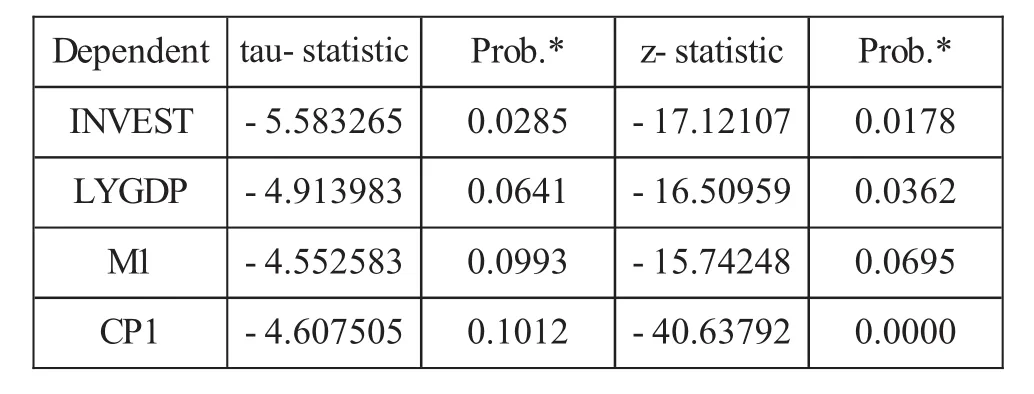

我们采用基于残差序列的Engle-Granger平稳性检验法来判断各变量之间是否存在协整关系,检验结果如表2:

表2 基于残差的EG协整检验

上述检验结果表明,基于 M1、lygdp、cpi、invest四个变量水平序列残差的Engle-Granger平稳性检验的概率值基本小于10%的显著性水平,我们认为可以拒绝原假设,M1、lygdp、cpi、invest四个变量之间存在协整关系。

(三)滞后期的选择

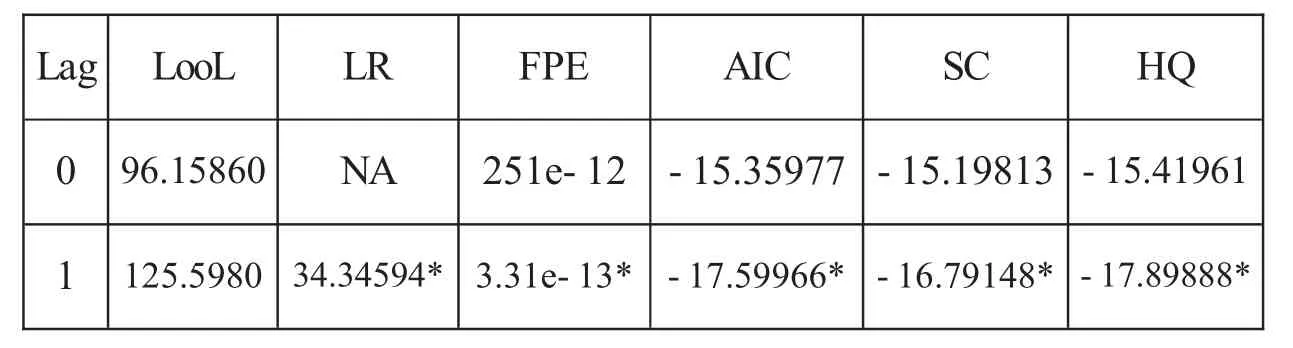

变量滞后阶数的选择受限于模型的自由度,同时还要尽可能完整地反映模型的动态特征。根据LagLengthCriteria检验结果及信息准则,可以确定最优的滞后阶数为1。

(四)VAR模型的参数估计

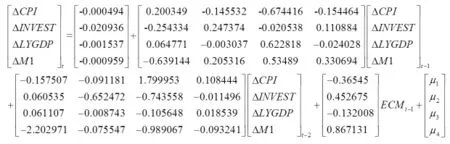

根据表3选择结果,我们对滞后1阶的VAR模型进行估计(VAR模型参数的估计结果表略)。从估计结果看,invest、lygdp的拟合优度都比较理想,说明这四个变量的关系方程较密切,能够反映货币流动性与洛阳经济增长之间的变化关系。根据估计结果,我们得到 cpi、invest、lygdp、M1 的向量自回归模型(VAR)的矩阵方程:

表3 VAR模型滞后期选择标准

(五)VAR模型的稳定性检验

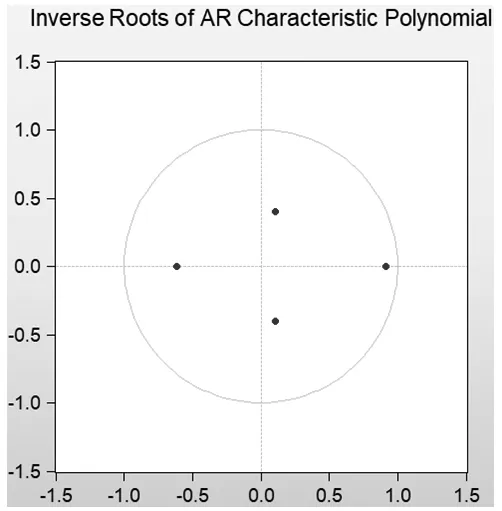

VAR模型的稳定性是我们进行分析的前提,否则后续的某些结果将不是有效的。我们通过AR特征多项式根的方法来检验VAR模型的稳定性,检验结果如下:

图1 AR特征多项式的根的倒数

若AR特征多项式根模的倒数都小于1,落于单位圆内,则所构建VAR模型是稳定的。由上图可知,所有根模的倒数均在单位圆内,说明我们进行后续分析是有效的。

(六)VAR模型的Granger因果关系检验

在计量经济模型中,可以通过Granger因果关系检验来分析一个或者几个变量是否对另外一个变量的预测有帮助。我们采用Granger Causality/Block Exogeneity Wald Tests方法,来检验所构建VAR模型中各变量间的因果作用关系。

由检验结果发现:在cpi方程中,检验结果说明投资增速、经济增速、货币流动性分别不是物价水平变动的原因,且这三个变量的联合作用不是物价水平变动的原因。在invest方程中,检验结果说明物价水平变动和货币流动性分别不是投资增速变化的原因,经济增速是投资增速变化的原因,物价水平变动、经济增速、货币流动性这三个变量的联合作用是投资增速变化的原因。

在lygdp方程中,检验结果说明物价水平变动、货币流动性分别不是经济增速变化的原因,投资增速是经济增速变化的原因,物价水平变动、投资增速、货币流动性这三个变量的联合作用是经济增速变化的原因。在M1方程中,检验结果说明物价水平变动是货币流动性变化的原因,投资增速、经济增速分别不是货币流动性变化的原因,物价水平变动、投资增速、经济增速这三个变量的联合作用不是货币流动性变化的原因。

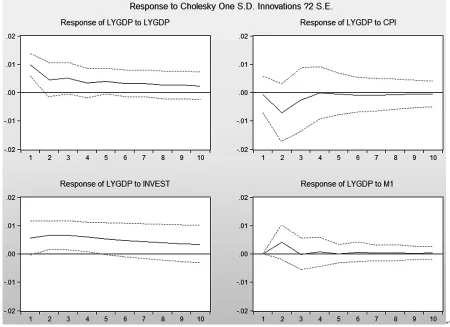

图2 lygdp的脉冲响应函数

(七)脉冲响应函数与方差分解分析

脉冲响应函数描述的是VAR模型中一个变量的扰动项发生变化或者说模型受到某种冲击时,带给其他变量当期值和未来值的影响,演示出的是扰动项的变动传播至各变量而引起各变量产生变化的时间路径。由于VAR模型中有四个变量,可以得到四组脉冲响应函数,结合研究分析需要,我们仅给出lygdp的脉冲响应函数时间路径。结果如下:

由图2可知,经济增速对于来自自身的扰动或冲击响应程度较大且持续时间长,投资增速对经济增速的影响也较大且持续时间长,而物价水平的变化对经济增速的影响较小,货币流动性变化对经济增速的影响也小。

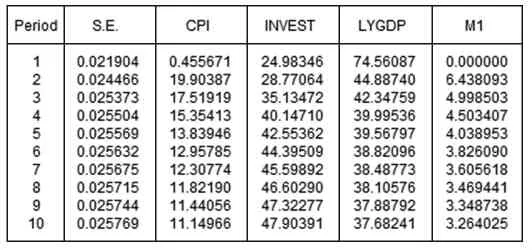

方差分解描述的是模型中每一个扰动或冲击对内生变量变化(一般用方差来表示)的贡献度,通过对VAR模型的变量进行方差分解,我们可以进一步得到不同结构冲击相对重要性的信息。

表4 洛阳经济增速变量方差分解结果

由表4可知,物价水平变动对经济增速方差的贡献率在滞后2期达到最大值19.9%,之后逐步下降趋于平稳,滞后10期的贡献率为11.15%。投资增速对经济增速方差的贡献率由小变大并趋于平稳,滞后10期的贡献率为47.9%。经济增速方差中来自自身的扰动或冲击的贡献率由大变小并趋于平稳,滞后10期的贡献率为37.68%。货币流动性变化对经济增速方差的贡献率在滞后2期达到最大值6.44%,之后逐步下降趋于平稳,滞后10期的贡献率为3.26%。

总体来看,经济增速较容易受到自身变化的影响。除此之外,投资增速对经济增速的影响较大且持续时间长,在滞后的后期对经济增速方差的贡献率接近50%,而货币流动性变动对经济增速的影响非常小。

三、货币流动性与洛阳经济增长的向量误差修正模型(VEC)

由于建立VEC模型对样本量要求比较多,因此我们选择Quadratic-match average和Specified in series插值方法,将M1、lygdp、cpi、invest的年度数据转为半年度数据,转换后的半年度时间序列仍用原符号表示,且各变量插值后的半年度时间序列仍然是一阶单整。若插值后的各半年度时间序列存在协整关系,就可以建立M1、lygdp、cpi、invest的向量误差修正模型。

(一)协整检验

我们采用基于回归系数的Johansen检验法来检验M1、lygdp、cpi、invest四个变量之间是否存在协整关系。从Johansen协整检验结果来看,特征根迹检验和最大特征值检验都在5%的显著性水平上拒绝了“不存在协整关系、至多存在一个协整关系”的原假设,而且特征根迹检验和最大特征值检验都显示在5%的显著性水平下,M1、lygdp、cpi、invest四个变量之间存在两个协整方程。

(二)向量误差修正模型(VEC)估计结果

由附表1,我们得到协整方程:CPI=0.011634+0.915114 INVSTt-1-2.238526LYGDPt-1+0.322858M1t-1

协整方程表明在其他条件不变的情况下,投资增速每上涨1%,物价水平就上涨0.9%;经济增速每上涨1%,物价水平就下降2.23%;货币流动性每提高1%,物价水平就上涨0.3%。根据VEC模型的估计结果,我们得到选定时间范围内各时间序列的协整关系图:

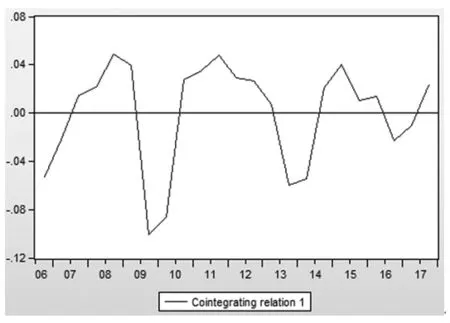

图3 VEC模型协整关系图

图3中的零轴水平线代表各时间序列之间变化的长期均衡稳定关系。从图 3 中看,M1、lygdp、cpi、invest自2005年以来一直处于大幅波动中,偏离零轴以上的波峰振幅基本保持不变,而偏离零轴以下的波谷振幅越来越小,说明这四个变量的关系渐趋平缓。进一步地,我们得到误差修正项(VEC)的矩阵方程:

其中

四、实证研究结论

从VAR模型的Granger因果检验结果可知:经济增速与投资增速互为因果关系;经济增速和投资增速作为因变量时,各变量的联合作用都显著;经济增速与M1增速之间均不互为因果关系;M1增速作为因变量时,只有物价水平变动的作用显著,反之不然;经济增速作为因变量时,只有投资增速作用显著,反之亦然。

这说明从我们所选取的变量以及时间跨度来看,洛阳市经济增速受投资增速影响最为明显,且两者相互关联,而洛阳市经济增速对货币流动性这一变量不敏感,或者说洛阳市经济很大程度上仍然是投资拉动型增长方式,对M1增速这一中央银行调控宏观经济运行的中介指标并不敏感。我们所建立的模型也客观地体现出,在我国当前的货币政策传导途径中,各类市场参与主体的投资活动能够直接显著影响经济增长这一最终目标的现实状况。

事实上,经济增速的脉冲响应函数也印证了这一结论。我们发现,不考虑自身变化影响,经济增速受投资增速的扰动或冲击表现最为明显,受M1增速的扰动或冲击最弱。从经济增速的方差分解结果来看,投资增速的贡献率近50%,而M1增速的贡献率为5%左右。从货币流动性与经济增速的长期均衡关系来看,尽管经济增速与M1增速变动关系不显著,但物价水平的变动对中央银行调控M1增速具有较为显著的指导意义。

附表1 各时间序列的协整向量