管理层权力、现金股利与投资-现金流敏感性

2019-09-10林艳王政丹李炜

林艳 王政丹 李炜

【摘要】以2012~2016年沪深A股上市公司为研究对象,分别从融资约束、代理冲突两个角度出发,实证检验管理层权力对现金股利的影响、现金股利对投资-现金流敏感性的影响,以及管理层权力在现金股利与投资-现金流敏感性的相关关系中发挥的作用。研究结果表明:对于由低融资约束或代理冲突导致的投资-现金流敏感性问题,现金股利的发放能对其进行有效抑制;管理层利用权力能够减少股利支付,从而降低现金股利对投资-现金流敏感性的抑制作用;并没有证据表明股利发放会加剧高融资约束公司的投资-现金流敏感性问题。

【关键词】管理层权力;现金股利;投资-现金流敏感性;融资约束;代理冲突

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2019)06-0007-10

一、引言

假定资本市场是完美的,那么企业的投资行为并不会受资本结构的制约,融资条件对投资决策不会产生影响[1]。但实际的资本市场并不完美,企业从内外部融资的代价相差较大,故管理层的投资决策可能会取决于融资条件。当企业面临融资约束时,内部现金流会发生变化,继而对投资决策产生影响。内部现金流的多寡会直接影响企业的投资支出,投资与现金流相互依赖、高度相关,由此便产生了投资一现金流敏感性问题。Fazzari等[2]在信息不对称的基础上提出了融资优序理论,认为融资约束确实会引起投资-现金流敏感性问题。随后这一结论相继被朱红军等[3]、黄宏斌等[4]证实。而Vogt[5]则发现除融资约束外,管理层的代理问题在一定程度上对投资一现金流敏感性也有解释力。杨继伟[6]、罗琦等[7]发现融资约束与代理问题都会导致企业投资-现金流敏感性问题。

融资约束与代理问题均与内部现金流多寡相关,而现金股利的分配又会直接影响企业的内部资金支出。徐寿福等[8]将融资约束分组对现金股利与投资-现金流敏感性之间的相关关系进行探究,但并未从代理冲突的角度出發研究二者的关系,所以本文将从此角度加以补充研究。考虑到股利分配是公司管理层对多种因素进行权衡后做出的决定,管理层为追求私利,极有可能控制内部现金流走向,选择少发或不发股利,使得现金流与投资之间的关系高度紧张,继而引发投资-现金流敏感性问题。由此,管理者利用权力干预股利分配,进而对企业投资一现金流敏感性造成影响便是一个值得探究的问题。

王茂林等[9]将管理层权力、股利分配与投资效率相结合,探究其内在作用机理;卢馨等[10]就管理层权力对企业投资行为的影响进行分析;谢佩洪等[11]从生命周期角度出发,研究管理层权力对投资效率的影响。已有研究并未将管理层权力、现金股利与投资一现金流敏感性这三者纳入一个统一的框架中进行分析,故本文在管理层权力理论的基础上,分析其是否会对现金股利分配产生影响,并从融资约束及代理冲突两个角度出发,探究股利分配对企业投资一现金流敏感性的影响,厘清三者之间的关系,为后续对股利及投资层面的研究提供新思路。本文的研究主要围绕以下问题展开:管理层权力对上市公司的股利分配是否会产生影响?股利分配是否会分别对由于融资约束或代理冲突导致的投资-现金流敏感性问题产生影响?若有影响,二者之间的关系又是如何?管理层权力在现金股利与投资-现金流敏感性的相关关系中起到怎样的作用?本文期望分析出管理层权力、现金股利与企业投资-现金流敏感性之间的内在作用机制,进而为上市公司的股利分配政策、治理机制及投资决策提供参考。

二、文献综述

(一)国外文献综述

在公司治理过程中,管理层具备特定的决策权力,这便是管理层权力aBebchuk等[12]分析得出,若管理层具备较大控制力,便不会受董事会的制约,这就会超出理论预期,不能有效解决代理问题,反而能够把控薪酬契约的制定。可见,管理者掌控的权力越大,把控力越强,越不易受到监督。Jensen[13]认为,管理层不会切身为所有者考虑,他们因在职消费等自利行为很有可能将多余的现金流用作再投资等权利建设项目,而不会用作股利发放。Dalton、Kesner[14]认为,管理层权力越大越能够威胁董事会的独立判断,甚至干预董事会的决策。针对股利政策问题,多年来众多学者做了许多研究,本文旨在探讨现金股利与投资-现金流敏感性之间的关系。由于上市公司中融资约束与代理冲突的存在,投资支出往往对内部现金流产生高度依赖性,这便形成了投资-现金流敏感性问题[13,15]。而现金股利分配的多寡又会影响企业内部收益与用于投资项目的具体资金数额,股利政策与投资决策互相影响,现金股利通过控制内部现金流多寡间接地对投资行为造成影响,可见,现金股利必然会影响企业的投资-现金流敏感性[16]。

(二)国内文献综述

黄莲琴等[17]发现,若管理层具有过度自信的特点便不会分配股利。冯慧群等[18]指出,管理层权力对董事会有一定的制约力,现金股利的分配多半会按照管理者的意愿抉择。郭红彩[19]通过实证得出,管理层拥有的权利越大,股利支付率就越低,但管理层持股这一要素能使这一负相关关系得以弱化。王茂林等[9]的实证分析也证实了管理层权力与现金股利支付率间负相关关系的存在。国内也有较多学者验证了融资约束和代理冲突确实都能够导致投资一现金流敏感性问题[6,8,20,211。徐寿福等[8]用高融资约束与低融资约束两组数据来探究现金股利政策对投资-现金流敏感性的影响,最终得出:就低融资约束公司来说,现金股利政策与投资-现金流敏感性之间呈显著负相关关系,而高融资约束公司中两者之间的正相关关系并不显著。

(三)文献评述

通过上述对文献的梳理可知,国内外已有一部分学者研究了管理层权力与现金股利的关系,但是相关研究并不多,且易受到年限以及数据的影响,故需要其他学者继续验证。在现金股利影响企业投资一现金流敏感性方面,则甚少有学者进行研究,徐寿福等[8]只是从融资约束角度对其相关关系进行了实证研究,且众多学者已证明代理冲突也可以引发投资-现金流敏感性问题。因此,本文将从融资约束和代理冲突两个层面就现金股利对投资-现金流敏感性的影响进行探究。再者,探究管理层权力干预现金股利,进而影响企业投资-现金流敏感性的文献更是少有。本文旨在将管理层权力、现金股利与投资一现金流敏感性纳入一个框架进行研究,期望分析出其中的作用机理。

三、理论分析与研究假设

(一)管理层权力与现金股利

基于产权理论,从契约观层面分析,企业的控制权包括特定控制权和剩余控制权,均应完全由股东掌握。从理论角度分析,管理层作为最终代理人,本该只具备特定控制权,但实际上,由于契约的不完备性,加之两权分离的影响,会使得管理者能同时掌握这两种控制权,因此,管理层既是权利的“执行者”,又是权利的“受益人”。当管理层拥有过高的权力时,受到的监督就会较弱,由此便逐渐掌握了公司的控制权,试图干预董事会的决策与监督权力,这极有可能引起管理层利用权力寻租的行为[22]。换言之,管理层掌控的权力越大,越会根据自身掌控力的优势来与股东“博弈”,从而做出符合自身利益最大化的财务决策,进而实现其对内部自由现金流的控制。另外,在我国国有企业中,由于存在“内部人控制”等棘手问题,减弱了公司股东的掌控能力,而作为决策执行者的管理层却掌控了公司大小事务的决策权;在非国有企业尤其是民营上市公司中,管理层与股东之间常常存在特定的关系,并且控股股东与CEO两职合一现象较为常见,因此,在非国有企业中,股东与管理者的特殊关系使得管理层具备特定的影响力及话语权,使得他们在一定程度上会干预董事会的决定。由此可见,当管理层权力难以得到有效制衡和监管时,他们有极强的动机通过减少现金股利的发放来把控公司现金流走向以谋取私人利益。基于以上分析,提出如下假设:

假设1:管理层权力越大,公司的现金股利支付水平越低。

(二)现金股利与投资-现金流敏感性

公司的股利政策与投资决策高度相关,而现金股利的支付情况能够决定用于留存收益以及用于投资的资金数额,现实中投资往往高度依赖企业的内部现金流,况且决策者要同时决定股利分配政策以及投资决策[8,16],故现金股利政策会对企业的投资-现金流敏感性产生一定的影响。已有文献表明,上市公司普遍存在着投资-现金流敏感性问题,对投资一现金流敏感性问题产生的根源比较经典的解释是信息不對称理论和委托代理理论。Myers等[23]提出的信息不对称理论认为,公司外部人比内部人掌握更多有关公司经营状况的信息,二者之间的信息不对称会提高公司的权益融资成本和债务融资成本,由于外部融资成本的产生,融资约束问题应运而生。

当公司的融资约束程度相对较高时,投资一现金流敏感性问题多半是由融资约束引起的。由于融资约束的存在,企业对外融资需付出较大的代价,此时企业的投资支出将高度依赖于内部现金流,增大了投资与内部现金流关系的紧张程度[6,8]。再者,由于此时公司内部现金流的首要任务是满足投资的需求,这样便没有充足的自由现金流来满足内部人谋取私利的需求。基于以上分析,我们认为当公司面临较高的融资约束程度时,代理问题几乎不会影响公司投资行为。

然而,当高融资约束公司进行股利分配时,便必然会使得用于投资支出的可用资金减少,而投资支出又与内部现金流之间保持着极高的敏感程度,所以在这种情况下,现金股利分配得越多,内部用于投资的资金也就越少,公司的投资-现金流敏感性问题也可能会愈发严重。基于以上分析,提出如下假设:

假设2a:现金股利的发放会加剧企业由于高融资约束而产生的投资-现金流敏感性问题。

当公司融资约束程度较低时,从外部融资的机会较多,这样公司内部便会留存大量资金,而内部资金越充裕,管理层等内部人利用权力寻租的欲望就越强烈,管理层越容易滥用现金而造成过度投资,这将使得投资对现金流产生高度依赖性。故当融资约束程度较低时,选择发放股利可以在一定程度上减少管理层用以实行机会主义行为所依赖的内部现金流,从而缓解企业投资与内部现金流之间的紧张关系,从一定程度上抑制投资-现金流敏感性问题。由此提出以下假设:

假设2b:现金股利的发放能有效抑制企业由于低融资约束而产生的投资-现金流敏感性问题。

另一个引发投资-现金流敏感性问题的因素是企业所有者与管理者之间的代理冲突。委托代理理论认为,管理层并不会从股东的利益角度出发行事,其做出的投资决策很可能背离公司价值最大化的目标。当管理层因自利动机将多出的资金用于NPV为负的项目时,便会出现过度投资问题oRichardson[24]、李云鹤等[25]的研究均证实了自由现金流假说,即企业内部留存资金越多,过度投资行为就越发难以忽视。因代理冲突同上述由于较低融资约束导致的问题一样,由滥用自由现金流而引起的过度投资会强化公司投资行为对内部现金流的依赖,从而引发投资一现金流敏感性问题。因而,当公司面临代理冲突时,分配股利可以减少公司留存资金,起到减弱投资一现金流敏感性的作用。基于以上分析,提出如下假设:

假设2c:现金股利的发放能有效抑制企业由于代理冲突而产生的投资-现金流敏感性问题。

(三)管理层权力、现金股利与投资-现金流敏感性

在企业处于高融资约束的情况下,由于外部融资所需代价过大,管理层进行投资主要依赖公司内部现金流,这便加剧了投资-现金流敏感性问题。在公司内部留存资金较少时,硬性发放股利会减少公司的现金流,使资金愈发短缺。管理者作为权力的受托者,其利用自身的影响力来对企业大小事务进行抉择,而一旦管理者通过自身权利控制资金走向及股利分配情况,那么管理层掌握的权力越大,股利支付水平就越低,这样企业内部资金短缺的问题就能相对缓解,从而有效地弱化股利分配所引发的现金流紧缺问题,进而缓解由此而来的投资-现金流敏感性问题。基于以上分析,提出如下假设:

假设3a:管理层权力能弱化现金股利与由于高融资约束所产生的企业投资-现金流敏感性问题之间的正相关关系。

当公司面临由较低的融资约束产生的投资一现金流敏感性问题时,如何解决过多的留存资金变成了解决问题的关键。股利分配是公司内部资金的重要走向之一,Jensen[13]的自由现金流假说指出,管理者不应把控过多资金,股利分配恰好可以在一定程度上杜绝管理者滥用资金的行为。这表明,在自由现金流冗余的情况下,现金股利的支付在一定程度上能够减少内部留存资金,抑制管理者的自利行为。可见,在融资约束较低的情况下,分配股利可以抑制公司的投资-现金流敏感性问题。再者,要解决由于代理冲突所产生的投资-现金流敏感性问题,最关键的也是要减少企业过多的内部资金,避免发生过度投资,故支付现金股利同样可以抑制由于代理冲突所导致的投资-现金流敏感性问题。由此提出如下假设:

假设3b:管理层权力会弱化现金股利与由于低融资约束产生的企业投资-现金流敏感性问题之间的负相关关系。

假设3c:管理层权力会弱化现金股利与由于代理冲突产生的企业投资-现金流敏感性问题之间的负相关关系。

四、研究设计

(一)样本选择和数据来源

本文从Wind数据库、国泰安数据库中选取2012~2016年沪深A股上市公司相关经济数据进行实证检验,同时对样本进行如下筛选:剔除金融、保险类公司;剔除同时发行A股、B股或H股的公司;由于本文的模型中需要使用滞后一期的变量,故剔除上市不足两年的公司;剔除ST、PT及退市的公司;剔除相关经济数据缺失的样本。

(二)模型设计与变量定义

1.模型设计。本文采用模型(1)检验假设1,运用Tobit回归对管理层权力与股利支付率的相关关系进行分析。这是由于样本中PR(现金股利支付率)会有一部分数值为0,Tobit回归能有效处理数据截取问题。

Tobit(PR)=α+αPower+αLev+αCash+αQ+αSize+Σyear+ΣInd+ε(1)

其中:PR(现金股利支付率)为被解释变量;Power分别指Power1(两职兼任)、Power2(管理层任职时间)、Power3股权分散程度)和TPower1(权利积分变量1),根据回归结果中各Power的符号即可判断管理层权力与现金股利之间的相关关系。

本文借鉴Fazzari等[2]、Chen等[26]的研究成果,采用模型(2)来验证假设2a、假设2b和假设2c,检验现金股利政策是否会对投资-现金流敏感性造成一定的影响。基于模型(2),本文将样本数据分为四组分别回归对假设进行实证检验:

Inv=β+βCFO+βPR+β(PR×CFO)+βQ+βLev+βCash+βSize+βAge+βSale+βROA+βMHS+βInv+ε(2)

其中:系數β1代表企业投资对内部现金流的敏感性;系数β代表现金股利的发放对投资-现金流敏感性的影响程度(β为正即表明发放现金股利可强化投资-现金流敏感性问题,为负则表示发放现金股利会抑制这类问题)。

借鉴杨继伟[6]和潘前进等[21]的研究成果,本文选择利息保障倍数作为融资约束程度的分组依据,以所研究企业的中位数为界,将样本企业分为两组,利息保障倍数越高,代表融资约束越低,在分组过程中,去除利息保障倍数缺失及为负的样本。

委托代理理论认为,企业的内部现金流越大,代理冲突越不可忽视,由此引发过度投资行为。借鉴杨继伟[6]和潘前进等[21]的研究成果,选取CFO作为代理冲突严重与否的分组依据,以CFO的中位数为界将全部样本划分为两部分。CFO变量取值越大,代理冲突越大。

本文构建模型(3)来检验假设3a、假设3b和假设3c,分析管理层权力、现金股利与投资-现金流敏感性三者之间的相互作用机理,通过对比γ和γ的正负即可判断假设对错。

Inv=γ+γCFO+γPR+γTPowerl+γ(PR×CFO)+γ(CFO×TPowerl)+γ(PR×TPowerl)+γ(PR×CFO×TPowerl)+γQ+γLev+γCash+γSize+γAge+γSale+γROA+γMHS+γInv+ε(3)

其中:系数γ表示现金股利的发放对投资一现金流敏感性的影响;γ则表示管理层权力在现金股利与投资-现金流敏感性的相关关系中发挥了怎样的作用。

2.变量定义。

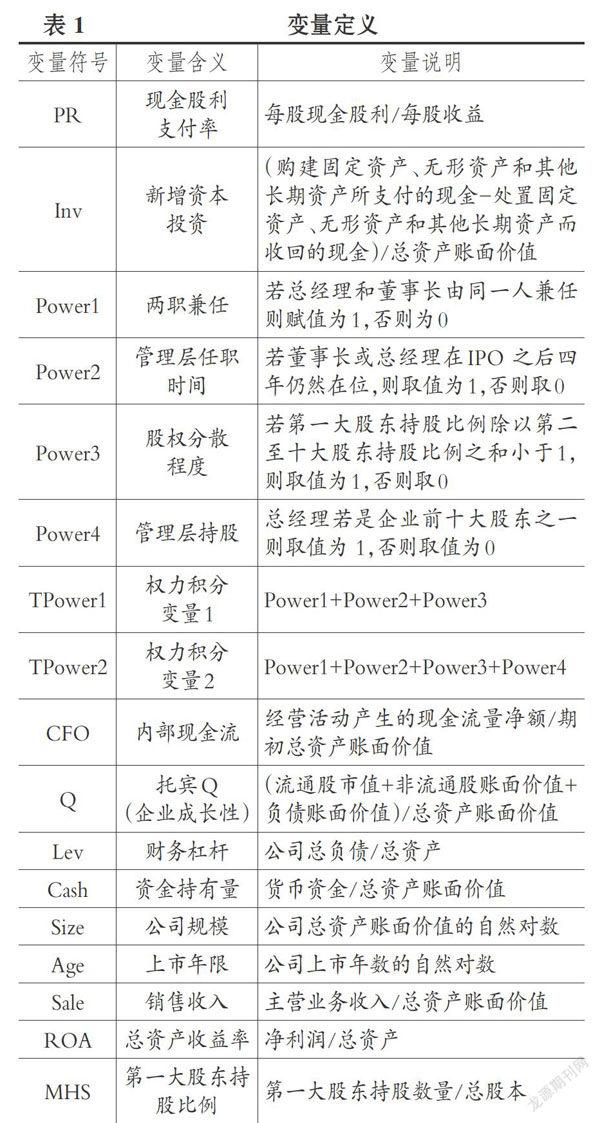

(1)现金股利。本文用现金股利支付率(PR)度量现金股利,计算公式为每股现金股利与每股收益之比。

(2)管理层权力。借鉴现有文献对管理层权力的度量[27,28],选择两职兼任、股权分散程度、管理层任职时间三个指标共同定义管理层权力,并计算权力积分变量1(TPower1)进行相应实证检验。

变量的名称与定义具体如表1所示。

五、实证分析

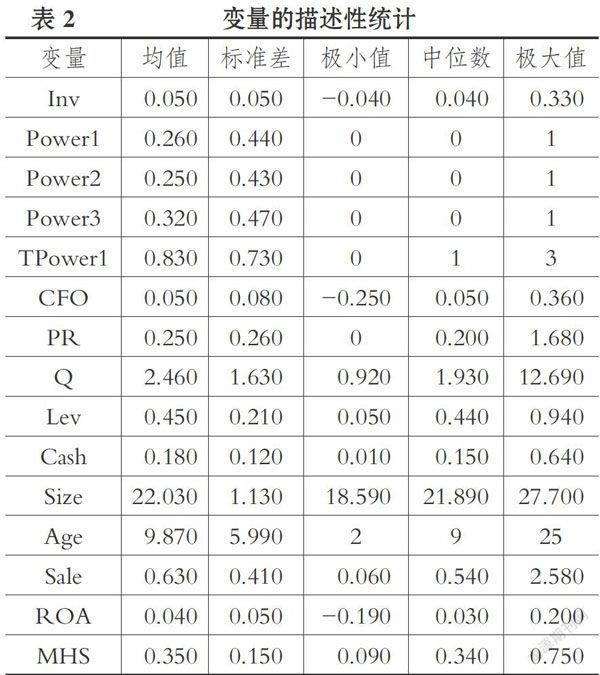

(一)变量的描述性统计

变量的描述性统计结果如表2所示。

从表2可以看出:Inv的均值为0.05,这说明样本公司当年的投资支出平均约为期初总资产的5%,但极大值仅为0.33,由此可推测样本公司的投资不足问题较为严重;现金股利的中位数为0.2,均值为。25,表明样本公司的每股现金股利占每股收益的比例约为250l0,由此可见样本公司的PR(现金股利支付率)处于较低水平;Power1均值为0.26,表明研究样本中约有26%的企业存在董事长同时兼任总经理的情形;power2的中位数为。,可见在上市后四年连续担任管理层的情况并不多见;样本公司的股权分散程度不尽相同,Power3的中位数与均值分别为0与0.32,两者均处于较低水平。从控制变量的统计结果来看,CFO的均值为0.05,即样本企业的内部现金流占期初总资产的比例平均约为5%,其极大值与极小值相差较大,可见样本企业内部差异较大。样本企业的成长性(Q)差距悬殊,偿债能力(Lev)与销售收入(Sale)的差异也较大,同时MHS的均值达到了35%,可见我国上市公司股权高度集中,管理层拥有绝对的权力,这可能与国有企业存在“一股独大”的状况息息相关。

(二)实证检验

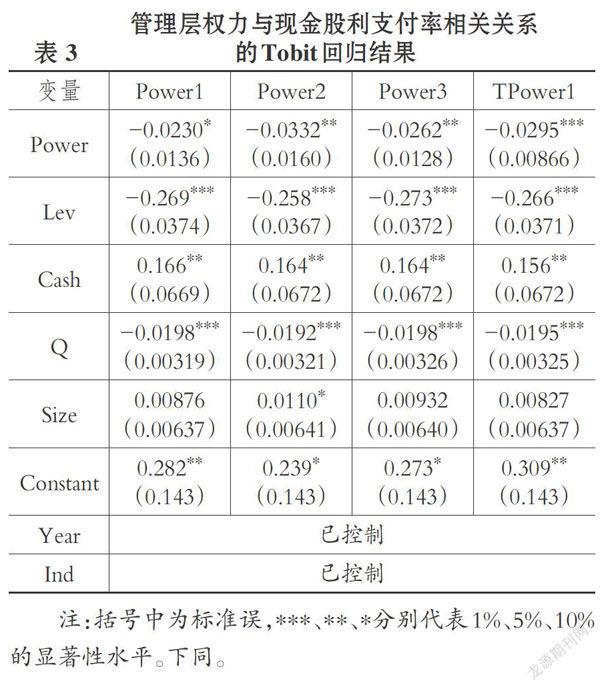

1.管理层权力对企业分配现金股利的影响。为验证假设1,选取现金股利支付率(PR)作为现金股利的代理变量,以管理层权力的三个代理变量及权力积分变量1作为因变量,选取偿债能力(Lev)、资金持有量(Cash)、企业成长性(Q)与公司规模(Size)作为控制变量,运用Tobit回归进行相应的假设检验,这有效地克服了数据的截断问题,实证结果见表3。

根据表3中的回归结果可以得出,在控制了偿债能力、成长性等指标后,管理层权力的三个代理变量与权力积分变量1均与现金股利支付率(PR)显著负相关。由此可推断,企业管理层掌控的权力越大,越容易谋求私利,控制内部资金,从而降低现金股利支付率,回归结果支持假设1。通过各控制变量的回归结果可以得出,公司的偿债能力越高,现金股利支付水平越低;而托宾Q代表企业的成长性,该指标越高意味着企业投资有越多的选择,此时企业会侧重于将多余的现金流用于投资;现金持有量与公司规模越大,现金股利支付水平就会越高。

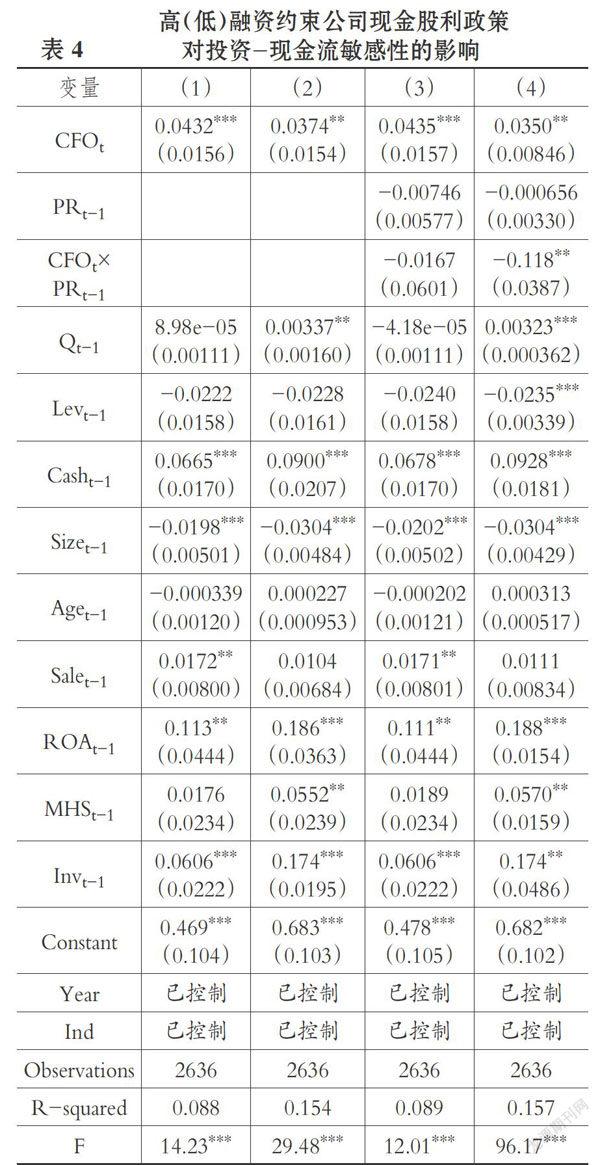

2.现金股利对投资-现金流敏感性影响的回归分析。以代理冲突分组得到7718个总样本,以融资约束分组时,在删去利息保障倍数空缺及为负的样本后,得到5272个总样本。实证过程中,我们对模型(2)进行了F检验和Hausman检验,检验结果表明本文的实证研究应使用固定效应模型,检验前还将相关连续变量在1%和99%的水平上进行了缩尾处理。

如表4所示,列(1)与列(3)是高融资约束组的回归结果,列(2)与列(4)是低融资约束组的回归结果。回归结果中CFO的系数均显著为正,这表明无论在高融资约束组还是低融资约束组中均存在严重的投资-现金流敏感性问题。列(3)中CFO与PR交乘项的系数不显著,故假设2a无法得到证实。这可能是因为,高融资约束导致了公司的内部现金流异常紧张,现金股利支付率会因此极度下降,股利的变化并不会起到关键性作用,从而抑制了现金股利对投资-现金流敏感性的影响。列(4)中CFO与PR交乘项的系数显著为负,说明现金股利的发放能有效抑制企业由于低融资约束而产生的投资-现金流敏感性问题,回归结果证实了假设2b。这是因为,现金股利的发放从一定程度上杜绝了管理层因寻租欲望而控制多余现金流导致的过度投资行为,这便弱化了由此而导致的投资-现金流敏感性问题。

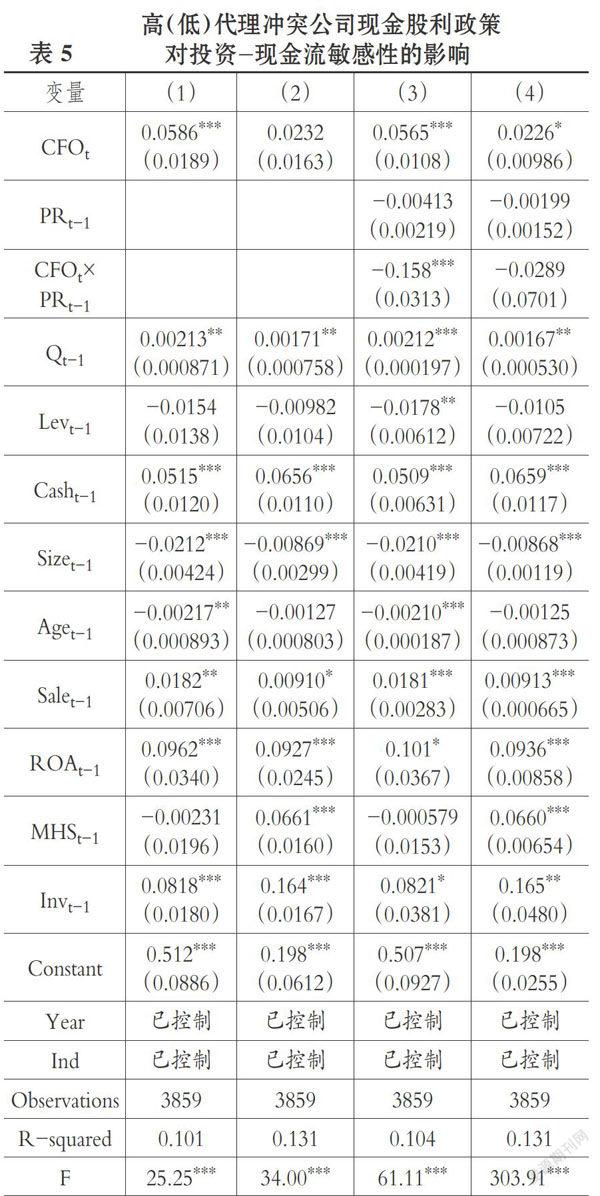

如表5所示,列(1)与列(3)是高代理冲突组的回归结果,列(2)与列(4)是低代理冲突组的回归结果。回归结果显示在两个组别中均存在严重的投资一现金流敏感性问题。列(3)中CFO与PR交乘项的系数显著为负,列(4)中CFO与PR交乘项的系数虽为负但不显著,从总体上来说,现金股利的发放能够有效抑制企业由于代理冲突而产生的投资-现金流敏感性问题,实证结果证实了假设2c。这是因为,管理层容易滥用现金以造成过度投资,而此时发放现金股利恰能减少公司的内部现金流,使得投资与现金流之间的緊张关系稍有缓解,由此减轻投资一现金流敏感性问题。

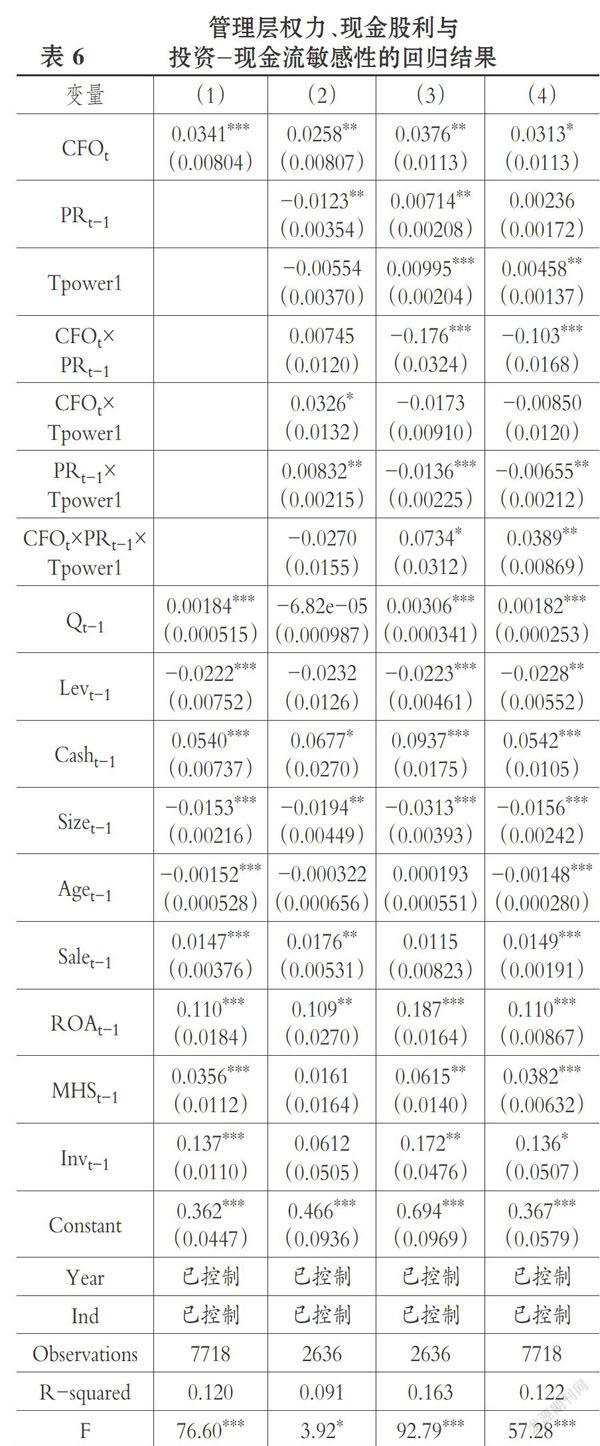

3.管理层权力对现金股利与投资-现金流敏感性之间相关关系影响的回归分析。表6列示了管理层权力、现金股利与投资-现金流敏感性的回归结果。

如表6所示,列(1)是全样本的回归结果,可见全样本中的投资-现金流敏感性问题极为严重。列(2)是高融资约束组的回归结果,可见假设3a并不成立。列(3)是低融资约束组的回归结果,列(3)中CFO与PR交乘项的系数显著为负,而TPowerl、CFO与PR交乘项的系数却显著为正,表明当企业面临低融资约束时,发放现金股利可抑制由此产生的投资-现金流敏感性问题,而管理层可控制现金股利的发放继而弱化此时现金股利与投资-现金流敏感性之间的负相关关系,由此可得出假设3b成立。列(4)是代理冲突全样本的回归结果,由于假设2c已验证发放现金股利能够抑制由代理冲突导致的投资-现金流敏感性问题,故检验假设3c时用代理冲突的全样本回归即可,列(4)中CFO与PR交乘项的系数显著为负,而TPower1、CFO与PR交乘项的系数却显著为正,这表明在存在代理冲突时,发放现金股利可减少非效率投资,进而缓解投资-现金流敏感性问题,但管理层权力的存在却可弱化其间的负相关关系,故证实假设3c是正确的。在企业处于低融资约束情况或面临代理冲突问题时,过度投资问题比较严重,投资与现金流的关系高度紧张,发放现金股利可以在一定程度上减轻代理冲突问题,但管理层权力通过减少股利发放会使得其对投资一现金流敏感性的抑制作用有所减弱。

六、稳健性检验

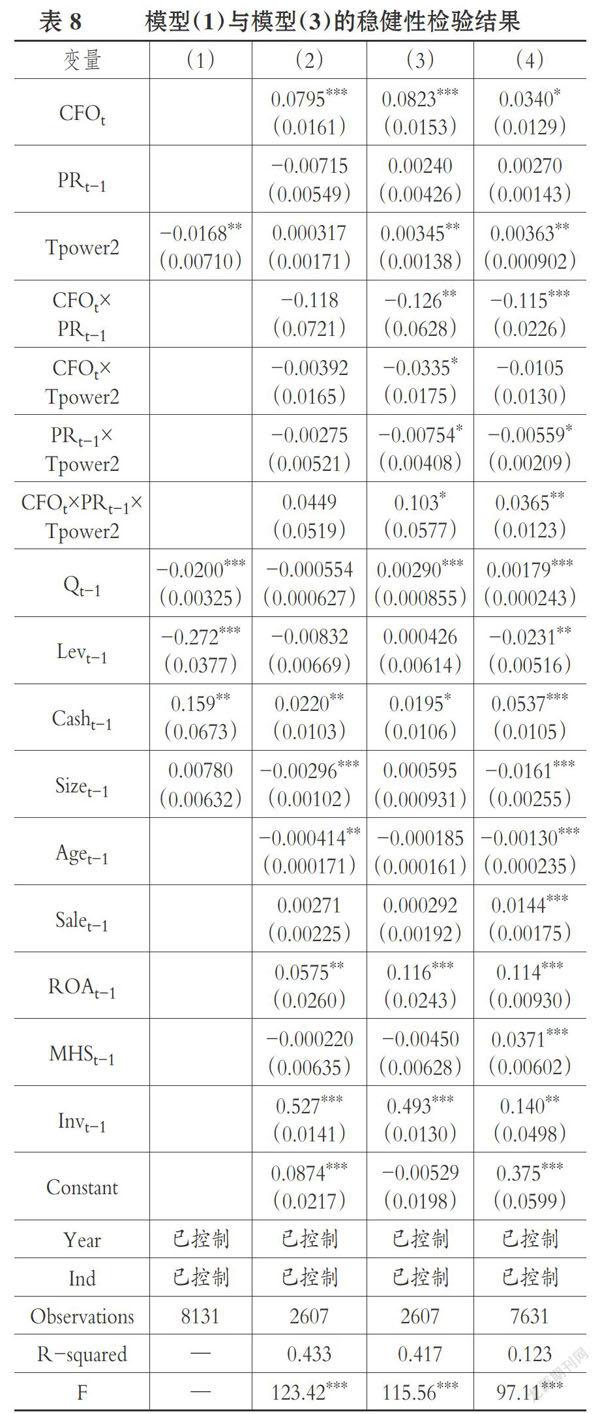

借鉴谢佩洪等[11]的研究结果,本文将管理层持股这一指标加入衡量管理层权力的代理变量中,构建了新的权力积分变量Tpower2,用以对假设1及假设3进行稳健性检验。由于样本量有缺失,导致数据总容量减少。

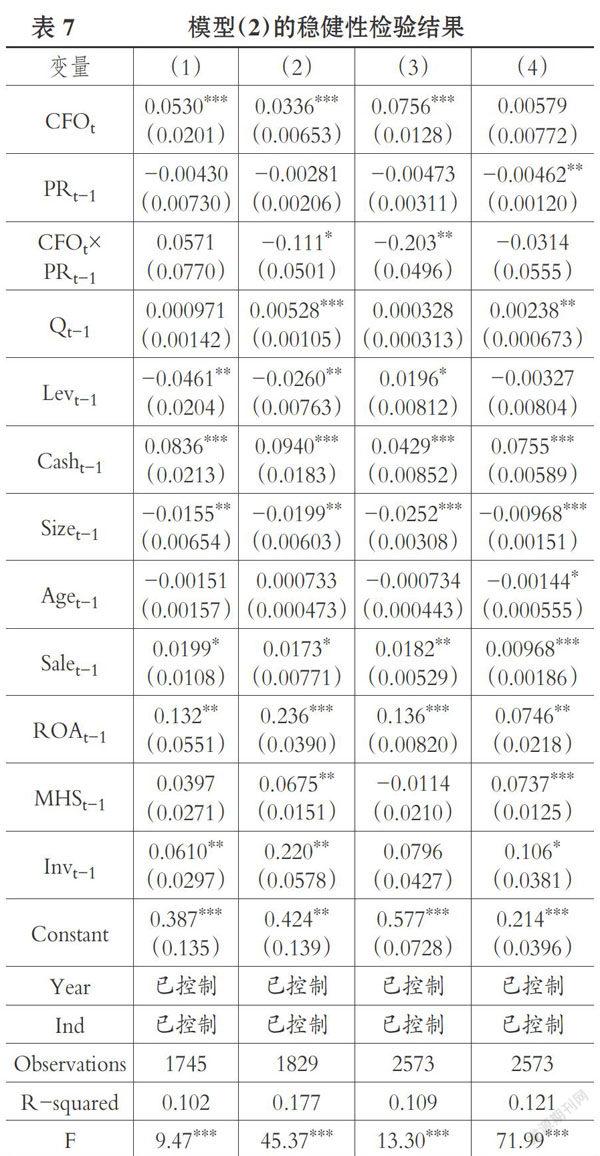

同时借鉴卢馨等[10]和刘胜强等[29]的研究结果,将现金持有量(Cash)作为另一融资约束替代变量。持有的现金越多,所需外部融资就越少,受到的融资约束程度越小。将利息保障倍数及现金持有量分别以中位数为界进行平均分组,将高利息保障倍数及高现金持有量两组数据重合的部分作为低融资约束组,得到1829个样本;将低利息保障倍数及低现金持有量两组数据重合的部分作为高融资约束组,得到1745个样本,以此验证假设2b.借鉴杨继伟[6]、潘前进等[21]的稳健性检验方法,将代理冲突总样本按内部现金流(CFO)的高低分为三组,每组2573个样本,取内部现金流(CFO)相对最高及最低的两组分别回归以验证假设2c。稳健性检验结果如表7和表8所示,与前述实证检验结果并无出入。

七、研究结论与对策建议

(一)研究结论

股利分配与否、分配多少一直以来都是个结论难以统一的话题,股利政策又与投资决策互相联系、紧密相依,而投资-现金流敏感性恰能反映企业当下的投资决策有效性,本文意在探寻现金股利与投资一现金流敏感性之间的联系,同时,管理层权力的存在会影响股利发放进而影响二者之间的关系。故本文以2012~2016年我国沪深A股上市公司为研究样本,实证检验了管理层权力对现金股利的影响,并且从融资约束及代理冲突两个角度检验了现金股利对企业投资-现金流敏感性的影响,同时,还检验了管理层权力在现金股利与投资-现金流敏感性之间的关系中发挥了怎样的作用。主要结论如下:

1.管理层权力越大,管理者寻租问题越严重,现金股利分配率越低。

2.对由于低融资约束或代理冲突引起投资一现金流敏感性问题的公司来说,股利的发放能有效抑制这类问题;对于高融资约束的样本公司,或许是由于融资约束程度过高,并不拥有代理冲突导致过度投资的内部资金条件,此时公司的投资-现金流敏感性问题多半来源于融资约束,故现金股利支付率普遍偏低,股利分配并未显著加剧投资-现金流敏感性问题。

3.管理层利用权力能减少现金股利的分配,对于面临低融资约束或代理冲突的样本公司而言,管理层权力的存在会弱化现金股利对这类公司投资一现金流敏感性问题的抑制作用。

(二)对策建议

1.存在低融资约束或代理冲突的公司可适度分红,这样可以抑制由此引发的投资-现金流敏感性问题,提升企业资本配置效率。监管部门应创造有利的条件支持并鼓励上市公司适度分红以保证投资者权益。在实施半强制及差异化分红政策的情况下,监管部门可考虑将股利分配政策与企业内部现金流多寡挂钩。

2.实施薪酬或股权激励计划,改变所有者与管理者的激励结构,使得管理层的利益与公司的利益尽量趋同,可促使管理层合理规划公司资金流向,也有助于公司向市场传递积极信号,使企业对外融资成本降低,同时还可缓解管理层与所有者之间的代理冲突。再者,资金欠缺的企业也要寻找恰当的途径降低对外融资成本、加大对外融资力度。

3.在公司治理中,所有者应制定相应的考核条例和监督措施对管理层实行有效的控制及约束,使管理者对公司的治理发挥最大程度的积极效用。这是因为,管理层可能会利用权力降低企业的分红比例,加剧企业的过度投资。管理层对于企业各项决策的制定和实行有着不可忽视的隐形作用,其对股利分配及投资决策的影响更要引起高度重视。

4.现金股利政策实际上是股东与管理层利用权力进行博弈后所得到的结果,在国有企业“所有者缺位”以及民营企业“两职合一”的情况下,既要制定合理的制度制约拥有过大权利的管理层,避免其过多干预公司的财务决策,以免造成非效率投资的情形;也要避免大股东对股利支付水平的控制,杜绝大股东“掏空行为”;还要适当提高中小股东的话语权,尽量减少各方权利博弈所造成的不良影响,以帮助企业做出最合理的财务决策与投融资决策。

主要参考文献:

[1]Modigliani F.,Miller M.H..The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958(3):261~97.

[2]Fazzari S.R.G.,Hubbard B.C..Finance Con-straints and Corporate Investment[J].BrookingsPapers on Economic Activity,1988(1):141~195.

[3]朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006(10):64~71.

[4]黄宏斌,刘志远,靳光辉.投资者情绪、预算软约束预期与投资现金流敏感性[J7.经济与管理研究,2014(2):56~62.

[5]Vogt S.C..The Cash Flow/Investment Relation-ship:Evidence from US Manufacturing Firms[J].Financial Management,1994(2):3~20.

[6]杨繼伟.股价信息含量与资本投资效率——基于投资现金流敏感度的视角[J].南开管理评论,2011(5):99~108.

[7]罗琦,罗洪鑫.代理问题、财务困境与投资-现金流敏感度[J].审计与经济研究,2017(5):13~22.

[8]徐寿福,邓鸣茂,陈晶萍.融资约束、现金股利与投资-现金流敏感性[J].山西财经大学学报,2016(2):112~124.

[9]王茂林,何玉润,林慧婷.管理层权力、现金股利和企业投资效率[J].南开管理评论,2014(2):13~22.

[10]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51~58.

[11]谢佩洪,汪春霞.管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(20):57-66.

[12]Bebchuk A.,Fried J.M.,Walker D.L.Mana-gerial Power and Rent Extraction in the Design ofExecutive Compensation[J].University of ChicagoLaw Review,2002(3):751~846.

[13]Jensen M..Agency Costs and Free Cash Flow,Corporate Finance and Takeovers[J].AmericanEconomic Review,1986(2):659~665.

[14]Dalton D.,Kesner 1..Composition and CEODuality in Boards of Directors:An InternationalPerspective[J].Journal of International BusinessStudies,1987(3):33~42.

[15]Wei K.C.John,Zhang Yi.Ownership Struc-ture,Cash Flow,and Capital Investment:Evi-dence from East Asian Economies Before the Fi-nancial Crisis[J].Journal of Corporate Finance,2008(2):118~132.

[16]Brav A.,Graham J.R.,Harvey C.R.,et al..Payout Policy in the 21st Century[J].Journal ofFinancial Economics,2005(3):483~527.

[17]黃莲琴,屈耀辉,傅元略.大股东控制、管理层过度自信与现金股利[J].山西财经大学学报,2011(10):105~113.

[18]冯慧群,马连福.董事会特征、CEO权力与现金股利政策——基于中国上市公司的实证研究[J].管理评论,2013(11):123~132.

[19]郭红彩.管理层权力对上市公司分红行为的影响——基于我国A股上市公司的经验证据[J].中南财经政法大学学报,2013(1):137-143.

[20]罗琦,肖文翀,夏新平.融资约束抑或过度投资[J].中国工业经济,2007(9):103~110.

[21]潘前进,王君彩.管理层能力与资本投资效率研究——基于投资现金流敏感性的视角[J].中央财经大学学报,2015(2):90-97.

[22]赵息,李粮.国有企业高管薪酬结构对费用粘性的影响研究[J].中南财经政法大学学报,2012(4):114~120.

[23]Myers S.,Majluf N..Corporate Financing andInvestment Decisions When Finns Have Informa-tion that Investors Do not Have[J].Journal ofFinancial Economics,1984(1):187~221.[24]Richardson S..Over-Investment of Free CashFlow[J].Review of Accounting Studies,2006(2):159~189.

[25]李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011(3):110~121.

[26]Chen H.,Chen S..Investment-Cash Flow Sensi-tivity Cannot Be a Good Measure of FinancialConstraints:Evidence from the Time Series[J].Journal of Financial Economics,2012(2): 393~410.

[27]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85~92.

[28]权小锋,滕明慧,吴世农.行业特征与现金股利政策——基于2004~2008年中国上市公司的实证研究[J].财经研究,2010(8):123~133.

[29]刘胜强,林志军,孙芳城,陈汉文.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,201500:62-68.