成本单元评估模型在公立医院成本管理中的应用探索

2019-08-13杨中浩王贤吉黄玲萍刘雅娟

■ 宋 雄 杨中浩 王贤吉 黄玲萍 刘雅娟

随着公立医院改革的不断深化,以“医药分开”改革为代表的一系列基于价值导向的改革政策持续落地,公立医院发展面临的外部约束不断加码,原有的粗放型成本管理已难以为继。国家层面出台的诸多文件中都明确要求,公立医院要转变运行机制,重视并落实好成本预算、成本控制,加紧实施全成本核算制度。近年来,公立医院管理者对成本管理的重视程度不断提高,但往往掣肘于缺乏有力的抓手和切入点。目前,许多公立医院成本管理体系还游离于医院整体管理体系之外,还没有将成本管理与预算管理、绩效管理等关联起来,成本核算与分析不全面,缺乏有效的工具和方法,无法有效评估成本管理的成效,所采取的一些措施甚至与医院发展战略目标相悖而行[1]。具体实践中,公立医院在成本控制方面面临的共同问题是,缺少对医院在快速扩张和常态发展中加强成本控制方面的研究和预测,缺少对人力、物力、时间等成本的综合考量和整体优化,并围绕医院发展战略目标建立科学模型和精细措施[2]。而在现代企业管理中,以成本性态模型、成本决策模型等为代表的各类成本评估模型已广泛运用,成为提升管理水平的抓手。基于此,上海XH医院在实践中借助波士顿矩阵(BCG Matrix)并对其进行改造,构建成本单元评估模型[3],根据模型分析结果对不同科室制定差异化成本管理策略和措施,使之成为撬动医院精细化成本管理的有效杠杆。

1 成本单元评估模型构建方法

为准确反映各科室学科发展能力与成本管控水平之间的辩证关系,实现成本管理与医院发展战略目标的充分结合,上海XH医院从学科发展、成本控制两个维度出发,建立成本单元评估模型(将每个临床科室视为一个成本单元)。在实际操作中,依据医院发展战略目标、外部政策环境变化等对模型中的指标进行调整,以实现成本动态管理。

1.1 构建学科发展水平量化评估指标体系

医院委托专业咨询机构,构建了包括核心业务、医疗质量、运营效率、学科人才4个一级指标的学科发展水平评估指标体系,每个一级指标再细化为服务、竞争、发展3个方面的二级指标,共包括35个三级指标(表1)。

1.2 构建成本控制水平量化评估体系

结合公立医院改革政策要求和自身实际,依据成本类别设立了药品成本、耗材成本、设备成本、管理后勤成本和人员经费5方面14项评估指标,作为临床科室成本控制的主要内容(表2)。

1.3 根据学科发展、成本控制评估得分划分象限

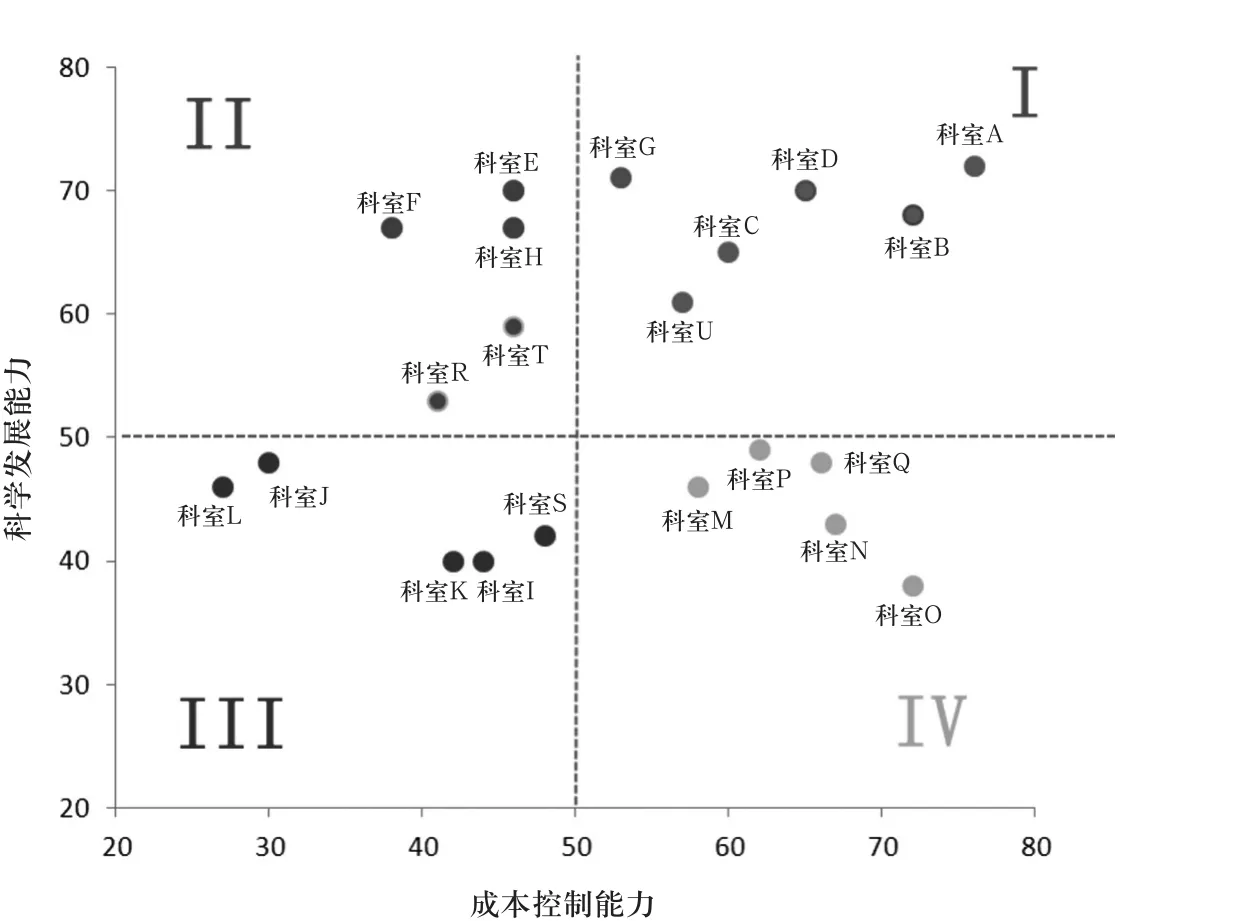

采用上述两个评估指标体系,在明确每个指标权重的基础上,按照管理目标要求制定详细的指标计分方法,采用百分制对各临床科室(成本单元)进行量化评分(表3)。根据评分结果将各临床科室归入4个象限(图1)。(1)第Ⅰ象限,对应波士顿矩阵中的“明星业务”(stars),这些科室的学科发展水平较高,学科影响力较大,成本控制和运营效益较好,可称之为“优势科室”;(2)第Ⅱ象限,对应波士顿矩阵中的“问题业务”(question marks),这些科室学科发展水平较高,社会影响力和关注度与重点科室相当,但成本控制较差,运营效益不佳,可称之为“关注科室”;(3)第Ⅲ象限,对应波士顿矩阵中的“瘦狗业务”(dogs),这些科室学科发展较落后,成本控制较差,可称之为“薄弱科室”。(4)第Ⅳ象限,对应波士顿矩阵中的“现金牛业务”(cash cows),这些科室成本控制较好,运营效益较高,但学科水平不高,长期发展受限,可称之为“潜力科室”。

2 依据模型分析结果制定差异化成本管理策略

根据成本单元评估模型的分析结果,结合上述4类科室的特点,分类设计不同的成本管理策略,并根据实际情况将控制属性设定为强、中、弱,采取差异化管控措施。

表1 学科发展水平量化评估指标体系

表2 临床科室成本控制水平评估指标体系

表3 各临床科室评估得分情况(分)

图1 成本单元评估模型中各科室象限分布情况

2.1 优势科室

这类科室基本上均为医院的重点科室,在策略选择上适当加大其资源投入,放宽资源投入与业务量方面的配比区间,重点关注药占比、耗材占比以及三、四级手术占比、重点病种数等体现科室内涵的结构性指标。同时,可适当放宽对医护人员工资总额的控制。

2.2 关注科室

这类科室虽然具备较高的医疗服务能力和学科水平,但是在成本控制上给医院带来较大负担,需要从成本管理角度进行较大幅度和较为长期的改革和细化,才能真正给医院带来效益。经过实地调研发现,科室耗材收入占比及耗材费用支出较高,是成本控制得分偏低的主要原因。对于该部分科室,针对其控制薄弱点可采用耗材成本管控方法予以控制,如寻找高值耗材替代品、部分可收费低值耗材采取一物一码形式扫码收费、调整安全库存等。

2.3 薄弱科室

这类科室可细分为两类:(1)处于衰退阶段的传统科室。在上海XH医院的具体实践中发现,这类科室往往以一些传统的内科类科室为主,受区域老龄化、慢性病高发影响,药占比较高,医疗服务能力也有待加强。对于这类科室,医院可考虑选派成本管理专员下沉科室,加强成本管控工作。对于病源萎缩、处于明显衰退状况的科室,医院可以对其进行必要的调整,如与其他科室进行整合。(2)处于起步阶段的新兴科室。这类科室以新兴亚专科为主,由于还在初创阶段,正处于资源投入旺盛期,医疗能力尚未完全发挥。因此,对于这类科室在开展成本控制时应特别注意其资源投入的可行性论证,关注其学科的定位和长期发展规划。

2.4 潜力科室

这类科室的成本控制能力较强,运营效益好,如能提高医疗水平、实现品牌效应,未来有望打造为医院新的特色业务。这类科室在策略选择上,主要是制定好中长期发展规划,加强学科品牌建设,可以适当考虑高端人才的引入和倾斜;对于其设备成本的投入,应从中长期考虑,积极做好论证工作(表4)。

3 讨论与建议

3.1 成本单元评估模型具有较好的应用价值

该模型充分考量了各科室学科发展能力与成本管控水平之间的辩证关系,避免了成本管控“一刀切”、控制手段过于单一片面的情况。上海XH医院在管理实践中发现,如果从学科发展、成本控制两个维度中选用其中一个维度单独进行评价,其偏离度都很明显;两者结合进行双维度评价,则可以较好地综合反映公立医院以科室为单位的成本单元总体管理水平,具备一定的战略性,评价结果也比较客观。例如,普遍被认为业绩优良的科室E,经评估后发现,虽然其学科发展水平高、医疗服务能力较强,但成本控制水平较弱(主要是耗材成本控制较为薄弱),作为医院业务收入最高的科室,其由于成本管控水平得分偏低而归入到第Ⅱ象限,存在较大的改进空间;而科室Q作为规模较小的新兴科室,虽然学科发展水平受医院资源投入量少、建设周期短等影响并未体现出明显优势,科室业务收入也不高,但其成本控制水平较为出色,运营效益较好。医院根据模型评估结果可及时调整相应的学科发展策略,通过对各象限科室制定更具针对性和可行性的成本管理措施,能够起到较好的管理效果,因而具备较高的应用价值。

表4 不同象限对应科室的成本管理策略和措施

3.2 成本单元评估模型仍需不断完善和改进

3.2.1 注意不同类型科室评估结果间的可比性。目前,公立医院的临床科室按照医院管理需要有多种分类方法(如手术科室和非手术科室、平台科室和非平台科室等),需注意不同分类下变量设定的科学性,并依据科室分类进行变量的微调。例如,成本单元评估模型在用于非手术科室时,可将“重点手术”改为“重点操作”进行量化评估;应用于平台科室时,可适当加入协作类指标进行平衡。在进行对比时,尽量避免将不同类别科室(如非手术科室和手术科室)进行比较。同时,由于该模型未充分考虑科室之间的互补性或协作性(如新生儿科与产科、消化内科与内窥镜室等),因此评估结果并非绝对客观,在应用时需要管理者对其分析结果的可比性予以足够关注。

3.2.2 关注评估结果对外部政策的敏感性。部分成本单元评估模型中一些指标对外部政策影响有一定的敏感性。例如药品零加成政策实施和医疗器械加价政策调整会对药耗成本相关指标产生影响,医疗服务价格调整也会对医疗费用相关指标产生影响。因此,建议根据政策环境变化,及时对指标体系进行调整完善,适当增减指标权重和计分方式,并重新开展成本单元评估,更新成本管理策略和措施。

3.2.3 结合医院公益性职能定位对评估结果进行修正。公立医院承担了包括薄弱学科建设、完成公共卫生任务和政府指令性任务(如对口支援)等在内的大量公益成本,部分临床科室在业务开展过程中实质上也承担了一定的公益成本。该部分公益成本应着重统筹考虑。特别对于一些公益性较强的科室和薄弱科室(如ICU、急诊医学科、儿科等),其资源投入往往较大但实际运营效果并不突出,运用模型进行评估的效果通常不尽如人意。因此,在针对该类科室制定相关策略时,医院应着重考量其资源投入的具体方向,不能简单限制资源投入、强调成本控制,而应在对公益性职能进行统筹考虑的基础上,对评估结果进行及时修正。

3.2.4 从资源配置视角出发探索有效的成本管理策略。资源配置效率与成本管理策略的实施效果之间有直接关系。在实际操作中,应注重借助全面预算管理等手段,从资源配置角度出发,对医院各类资源投入和产出进行量化分析,并以此为依据制定更加精细化的成本管理策略,优化资源配置。