股票市场行业指数波动溢出效应实证分析

2019-07-08周云龙胡良剑

周云龙 胡良剑

摘 要:在中国股票市场,一个行业的波动不仅受到自身前期波动的影响,而且还受到其他行业历史波动的影响,这种波动的传导称为波动溢出效应。基于VAR模型的广义预测误差方差分解方法,利用Matlab软件对2006年1月至2018年1月具有代表性的10个不同行业指数的波动溢出效应进行研究,发现股市各行业之间联系十分紧密,尤其是在2015年股灾前后,总波动溢出指数达到了最高点。同时,计算机行业是市场中波动性的主要贡献者,而且计算机对通信行业,以及建筑材料行业对房地产行业具有长期正向的波动溢出效应。

关键词:行业指数;波动溢出效应;VAR模型;方差分解

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2019)15-0083-03

中国股票市场在三十余年的发展历史中,有涨有落,有进有退,总体还是呈上升趋势。股票价格或收益率的波动性是否受到行业因素的影响,各行业股票价格指数的波动性呈现怎样的变化特征,各行业的波动性之间有无协同变化的规律等问题始终是投资决策者关心的热点问题。在不同经济形势下,各行业的发展及其相互关系的影响是投资者在进行行业投资决策、资产配置必须要考虑的内容。

从相关文献来看,波动溢出效应是近些年来国内外的一个研究热点。Diebold&Yilmaz研究了1999年1月至2010年1月期间每天美国股市、债市、汇市和大宗商品市场的波动溢出效应,结果显示,尽管四个市场在样本期间有显著的波动,但跨市场波动溢出效应都相当有限[1]。直到2007年开始的全球金融危机爆发,特别是2008年9月雷曼兄弟(Lehman Brothers)宣布破产后,从股市向其他三个市场的这种跨市场波动溢出效应才更加凸显出来。Bhowmik R.& Abbas G.&Wang S.Y.考察了亚洲6个新兴国家(孟加拉国、中国、印度、马来西亚、菲律宾和韩国)间股市的传染性和相互依赖性,研究表明,在危机前、危机中和危机后时期,波动率和回报溢出效应的表现随着时间的推移会有很大不同[2]。

一、模型说明

为了分析行业指数间的波动溢出,本文使用Diebold& Yilma基于VAR(Vector Autoregression)模型提出的广义预测误差的方差分解方法[1]。VAR(p)模型的定义式为:

二、实证分析

行业指数可以用来度量该行业的波动程度及分析股票市场的走势。我们选取申银万国公司(简称申万)发布的一级行业指数作为研究对象。由于申万行业分类种类繁多,数据庞大,我们只选其中具有代表性的农林牧渔、采掘、建筑材料、建筑装饰、房地产、银行、非银金融、计算机、传媒、通信共10个申万一级行业指数进行研究,时间窗口为2006年1月2018年1月,共2 939个交易日,数据取自于天软科技(Tinysoft金融分析.NET)数据仓库。

为了得到波动溢出指数,首先需要计算出行业指数每天的市场波动率,我们采用Parkinson[3]提出来的算法,利用行业指数每日的最高价、最低价来计算每日的波动率,计算公式如下:

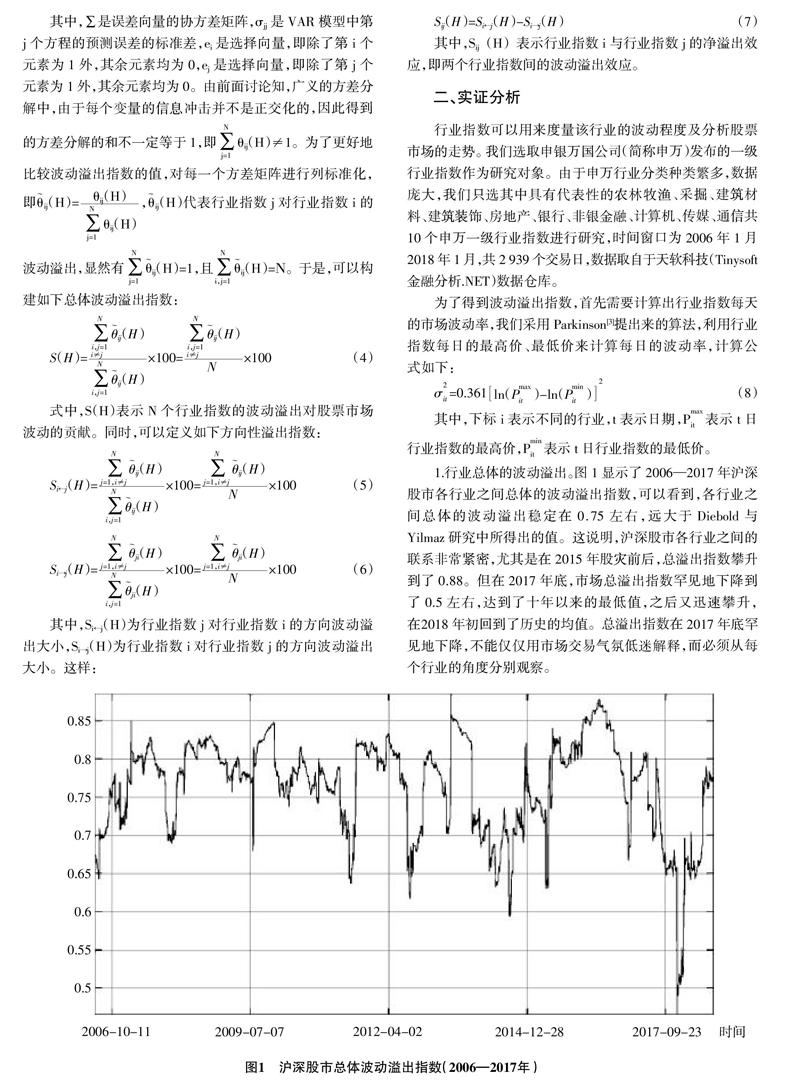

1.行业总体的波动溢出。图1显示了2006—2017年沪深股市各行业之间总体的波动溢出指数,可以看到,各行业之间总体的波动溢出稳定在0.75左右,远大于Diebold与Yilmaz研究中所得出的值。这说明,沪深股市各行业之间的联系非常紧密,尤其是在2015年股灾前后,总溢出指数攀升到了0.88。但在2017年底,市场总溢出指数罕见地下降到了0.5左右,达到了十年以来的最低值,之后又迅速攀升,在2018年初回到了历史的均值。总溢出指数在2017年底罕见地下降,不能仅仅用市场交易气氛低迷解释,而必须从每个行业的角度分别观察。

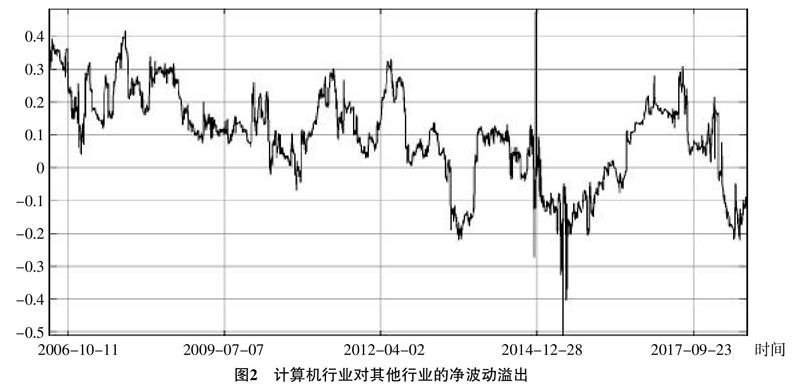

2.行业间的净波动溢出。通过观察国民经济中几个最重要的行业,即计算机、房地产和农林牧渔行业的波动溢出指数在样本期内的变化,我们发现计算机行业的整体上对市场的波动溢出大于其他任何行业,凸显了信息科技行业快速迭代、竞争激烈、不稳定的特点。投资者对于互联网等信息科技行业的热情,以及信息科技行业对其他行业的重塑也一定程度上使计算机行业成为市场中波动性的主要贡献者。与其他行业相比,计算机行业的净波动溢出指数维持在0.2—0.3的高值,在股灾时期略有回落。银行业主要接收其他行业的波动溢出,但在股灾前后也经历了剧烈的变化,最高时净波动溢出达到0.6。农林牧渔行业虽然在市场中受关注程度通常不高,但是在近年对市场的波动溢出达到了0.6的十年最高值。

3.两两行业间波动溢出。最后,我们筛选了一些具有联系的不同行业指数并观察了行业指数之间两两的波动溢出指数。从图3可看出,计算机和通信行业波动溢出在2013年左右开始出现反转。在此之前,计算机行业长期对通信行业具有正的波动溢出作用。近年来,由于移动互联网和4G、5G通信技术的发展,计算机行业受到智能手机等轻便智能设备的冲击越来越明显,受通信行业波动影响不断增加。建筑材料行业长期对房地产业具有正向溢出作用,并具有较强的周期性。而近年来随着供给侧改革、去产能化政策的影响,建筑材料行业的缩量对房地产业产生越来越剧烈的冲击,因此对房地产市场的波动溢出也更加变得不规则且剧烈。

三、结论

本文对股票市场各行业指数的波动溢出效应进行了实证分析,总结如下:第一,沪深股市各行业之间的联系非常紧密,尤其是在2015年股灾前后,总溢出指数攀升到历史最高点。但在2017年底,市场总溢出指数罕见的下降到了近十二年以来的最低值,之后又迅速攀升,在2018年初回到了历史的均值。第二,计算机行业整体上对市场的波动溢出大于其他任何行业,凸显了信息科技行业快速迭代、竞争激烈、不稳定的特点。银行业主要接收其他行业的波动溢出,但在股灾前后也经历了剧烈的变化。农林牧渔行业虽然在市场中受关注程度通常不高,但是在近年对市场的波动溢出达到了0.6的十年最高值。第三,计算机行业对通信行业具有长期的正向波动溢出作用,建筑材料行业长期对房地产业具有正向溢出作用,并具有较强的周期性,房地产长期对银行业具有波动正溢出作用,即使在股灾前后也是如此,银行业在2018年左右开始对房地产行业指数施加正的波动溢出。

参考文献:

[1] Diebold F.X.,Yilmaz K.Better to Give than to Receive:Predictive Directional Measurement of Volatility Spillovers[J].International Journal of Forecasting,2012,(1):57-66.

[2] Bhowmik R.,Abbas G.,Wang S.Y.Return and Volatility Spillovers Effects:Study of Asian Emerging Stock Markets.Journal of Systems Science and Information,2018,(2):97-119.

[3] Parkinson M.The Extreme Value Method for Estimating the Variance of the Rate of Return.Journal of Business,1980,(1):61-65.

[責任编辑 陈丹丹]