浅析问题应收账款情况及应对策略

2019-06-22倪雪寒

倪雪寒

摘要:文章对某企业201X-201Z年度内所产生的问题账款进行相关因素的统计分析,结合工作实践,提出应对策略,从而加强应收账款的管理,降低坏账风险。

关键词:问题应收账款;应对策略;效益

中图分类号:F275

应收账款管理是指从销售方将货物或服务提供给购买方的债权成立开始,到款项实际收回或作为坏账处理这一过程的计划、协调和控制。由于应收账款具有流动性差,风险高等特点,企业应采用系统的方法和科学的手段,对应收账款回收全过程进行管理,从而保证足额、及时收回应收账款,降低和避免企业坏账风险,确保实现企业的销售利益。笔者结合某单位实际情况进行探讨。

一、问题应收账款整体情况

信用赊销是一把“双刃剑”,运用得当可提升销售业绩,反之如形成问题应收账款将会给公司带来损失。现对201Z年至201X年三个年度内的问题账款围绕数量、金额、产生区域、渠道、原因等进行统计分析,提出可行的建议和措施,解决平时工作中的问题不足,从而加强应收账款的管理,降低坏账风险。

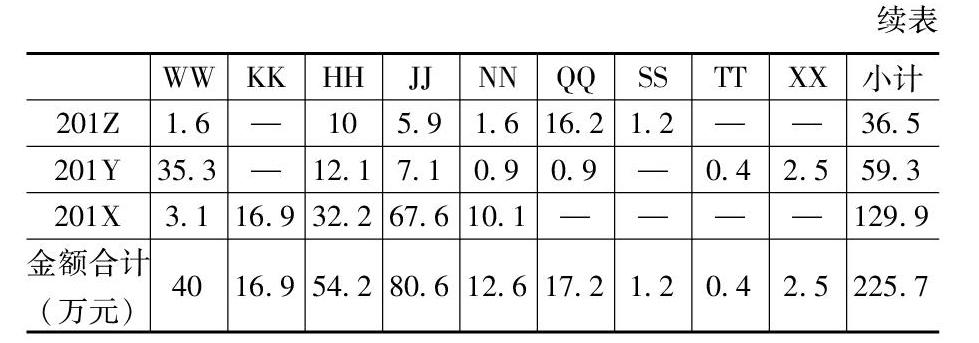

(一)数量和金额

201Z年问题应收账款为13起,累计金额约35万元;201Y年问题应收账款18起,累计金额约59万元;201X年问题应收账款总量达13起,累计金额约129万元,分别是前两年的3.7和2.9倍。201X年因整体经济下行等因素影响,很多新兴的电商和地方连锁超市由于扩张过快,资金链断裂,最终导致破产。应收账款无法收回,给企业造成了坏账损失,影响了企业全年利润目标。

(二)产生区域分析

从上表看:

1、HH、WW、NN、JJ这四地数量较多,其中HH、WW、JJ金额较大。由于HH信用客户家数较多,从而问题账款占比较大,由于JJ和WW区域K超市和U连锁,问题账款总额相对比较突出。

2、TT、SS信用控制较好,三年来问题账款仅一笔,TT201Y年一笔,SS201Z年一笔。

3、CC和LL信用控制优秀,三年来没有问题账款。

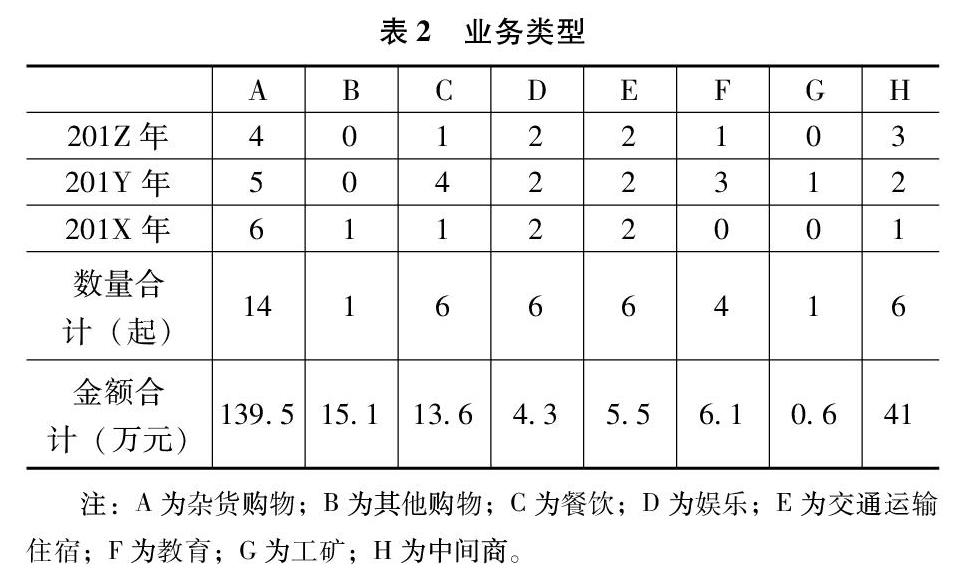

(三)业务类型分析

从表格看:

1、以前问题应收账款主要集中在几类业务,今年来业务类型有所增加。

2、餐饮、购物等类业务占比较大,餐饮类业务的客户突然关门情况较多,导致货款收回概率很低。

3、餐饮类业务问题应收账款数量多、金额过小导致诉讼处理成本高。

二、问题应收账款产生的原因

纵观这几年问题应收账款产生的原因,主要体现在:在整个经济不景气的大环境下,老板破产或跑路而造成店铺关门、资金链断裂等问题导致的问题账款数量较多,金额较大。同时存在无故拖欠而形成的问题应收账款,可通过诉讼来解决。

三、问题应收账款处理中存在的不足

1、业务部门处理时间过长、超期账款反馈不够及时

根据201X年新增案件處理情况,反馈到风险管理部的时间与超期时间的间隔,不难发现有几笔已达一年以上,如Q贸易公司业务部门自行处理501天后无法解决才提出诉讼处理、P便利公司业务部门处理了401天,财务建议后才提出诉讼处理;而像S餐饮业务部门超期320天后才反馈到风险管理部。超期账款管理及历次诉讼结果显示,时间拖得越久收回的可能性越小。现在超期360天以上的问题应收账款都将直接进入诉讼程序。

2、除银行账户外, 其它财产信息缺失

大部分无法保全的案件,是由于没有其它的财产信息,而客户倒闭关门后,拿回货款的可能性会大大地降低。

3、超期诉讼案件中公告案件占比较大

两个年度的超期诉讼中,公告案件数量占总案件的35%以上,目前按照法院公告费标准,起诉状副本公告送达费300元,判决书公告费350元,虽然胜诉的案件法院最终会判决被告承担公告费,但前期由公司垫付,由于绝大多数公告案件最终无法收回货款,将仍由公司承担,增加了诉讼成本;其次,按照《民事诉讼法》规定,公告送达案件需要4个月的送达期(起诉状副本公告送达2个月,判决书公告送达2个月),也会增加时间成本,且公告案件收回账款的概率几乎为零。因此,目前小金额问题账款需要公告的,在收集足够的证据后,直接作坏账核销,不再运用诉讼程序,以节省管理成本。

4、送货单、对账单的签收章与预留印鉴不能对应

在收集诉讼资料的阶段发现部分客户送货单、对账单的所盖印签与预留印签无法对应的现象。根据《最高人民法院关于民事诉讼证据的若干规定》第五条,在合同纠纷案件中,主张合同关系成立并生效的一方当事人对合同订立和生效的事实承担举证责任。即“谁主张,谁举证”。如果送货单、对账单上签收人不是预留印签上的授权人签名或盖章,或无其他证据证明签名人的行为属于履行职务行为而非个人行为,则表明证据存在瑕疵直接导致败诉。

5、部分客户超期账款在增加临时信用后发生。

如R商业连锁、a电影公司超期欠款都是在提高临时信用后产生的。当客户提出申请临时信用时要有严格控制条件,有一部分客户在资金运转出现困难后,为了正常进货才提出增加临时信用,在这种情况下形成的应收账款存在较大的风险。

6、销售人员流动性较大,工作交接不到位

由于公司一线业务代表流动性较大,经常出现前任离职没有办理交接手续或者交接不完整,接手人员对客户之前的情况了解有限,无法进行及时有效地跟进,能够反馈的信息也很少,致使催收不及时,无法收回货款。

四、应收账款管理建议及应对策略

1、尽量从互联网获取客户信息

互联网发展和信息公开化为自主获取客户有效信息带来很大便利。如从企业信用信息网站可以更多地获知客户的基本信息及联系方式等;从裁判文书网、执行人信息网能更多地获取客户是否涉诉或被执行等信息,从而增加对客户相关情况的了解,采取相应的措施防范问题应收账款的产生。

2、“一人有限公司”客户签署信用协议时要求增加身份证信息

“一人有限公司”作为特殊的有限责任公司,根据《公司法》及法院的审判情况,在一定情况下股东要对公司债务承担有限责任。信用客户中有很多 “一人有限公司客户”,如201X年起诉的V超市有限公司、L贸易有限公司等。目前公司对一人有限公司客户只要求提供营业执照,未要求提供股东个人身份证(股东为公司的除外),这在诉讼时将会带来一定困难。一人有限公司客户诉讼案件如需同时起诉股东的,若只知道股东姓名,不知其住址、身份证号码则很难通过派出所调取户籍信息,也会增加公司的诉讼成本。因此建议在审批信用时,对于自然人投资的一人有限公司要求其提交股东身份证复印件。

3、设定切实可行的信用额度,落实应收账款管理制度

针对拥有高额信用的客户,应在前置程序中增加审核的内容,加强资信调查,并于后期进行及时追踪,尽可能每次货款都在期限内结清。当地销售部门与财务部门应互相监督及配合,以降低风险。特别需要谨慎审批临时增加的信用额度,要求提供连带保证或者不动产抵押。

4、加强客户信息反馈力度,尽量避免“公告”案件

公告案件主要针对客户倒闭关门,经营者无法找到等情况,其根源在于在问题发生时未能及时获取信息,或知晓后未及时向公司反馈。因此一线部门需积极拜访客户、追踪客户情况,并按季或按月对客户情况进行分析,同时,要第一时间向公司相关部门反馈消息,以便及时采取补救措施。

5、加強送货单、对账单签收管理及核对工作

加强业务培训,提高业务人员和送货人员的证据意识,完善送货单管理制度;继续推广电子签收,提高电子签收的成功率。随着智能手机和微信的普及,以及法院系统对电子证据的开放态度,建议IT能够开发手机APP或者微信工具,把手工签收程序改为手机签收,实行签收变革,有效提高司机和财务部门的工作效率。

6、修订分公司信用协议

针对“公告”案件较多、平时获取客户联系信息有限的情况, 2017版信用协议中增加“送达条款”,提供邮寄和电子送达的地址,确保提供的前述方式和地址保证能够收到其他合同当事人以及司法、仲裁等部门所发出的各类法律文书、文件、信函、通知、资料等,否则将承担因此造成的不利后果,如地址和电子地址有任何变化必须事先提前通知对方并取得对方收到新地址的确认回执,从而确保相关文件能及时送达。

7、保证“有效销售”建立以“有效销售”为前提的薪酬考核机制

为避免销售代表为了自身利益而不管客户信用情况盲目赊销而带来问题应收账的现象,要改进销售人员的理念和绩效考核机制,只有货款完全收回才是真正的有效销售,销售团队应自上而下贯彻这一共识。另外,公司内部的薪酬考核机制从销量考核改为“有效销售”考核,从而减少问题账款的发生几率。

参考文献:

[1]姜天.企业加强应收账款管理与核算研究[J].纳税,2018(19).