小微企业金融生态评价及优化研究

2019-06-10李文新刘小荧

李文新 刘小荧

【摘要】 文章基于湖北省金融生态相对脆弱和小微企业融资困难的现状,借鉴学者研究成果并加以改进,从经济基础、金融发展、对外开发、政府服务、法制环境和信用环境等六维度构建以小微企业为中心的金融生态评价指标体系,借助主成分分析法对湖北省及代表性地市州进行实证评价和差异对比,最后从经济均衡发展、金融供给侧改革、消除金融排斥、转换政府职能、加快征信体系建设等层面提出优化小微企业金融生态的对策建议。

【关键词】 小微企业;区域金融生态;因子分析法

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1002-5812(2019)08-0065-03

一、区域金融生态体系的内涵及构成

(一)概念界定

国外有关金融生态研究源于1960年Shaw & Mckinnon的金融發展理论,该理论强调金融在经济中的核心作用,认为金融发展应遵循自身内在规律,政府不应过度干预;随后的金融结构理论认为一切金融发展最终表现为金融结构的变化,该理论促成了金融生态系统观的形成,也为金融生态理论提供了研究范式。国内金融生态概念最早由原央行行长周小川在2004年提出,其内涵为金融组织内部及与其生存环境之间在长期分工合作中形成的具有一定结构特征、执行一定功能的动态平衡过程(徐诺金,2005)。

(二)区域金融生态体系的构成要素

1.金融生态主体。金融生态主体是金融生态体系中最能动的要素,主要由金融产品和金融服务的提供者、消费者和金融市场监管调控者组成,包括非银行金融机构、金融监管部门、企业、个人、政府及金融中介机构等。

2.金融生态环境。金融生态环境是金融生态主体赖以生存发展的内外部环境的总和,其构成要素主要包括经济基础、金融发展水平、金融部门独立性、地方政府服务、法制环境、诚信文化、社会中介服务、企业诚信及社会保障程度等九大类(李扬等,2007)。其中,经济基础、地方金融发展、政府行为、社会保障等是物质硬环境,信用法制环境是非物质软环境。前者主要决定金融生态主体发展空间、规模结构以及可持续性,后者主要影响区域金融生态系统的稳定性、有序性、合理性、安全性。

3.两者关系。金融生态环境要素会直接影响到金融生态主体的行为特征:良好的金融生态环境可以改进现存制度结构中的缺陷,对金融主体产生有效的激励约束作用,抑制和降低机会主义行为,进而有效规避金融风险、降低金融运行成本、提高运行效率、促进金融资源的优化配置。金融生态主体在上述要素共同作用的影响下,不断与外界进行相互交换,推动金融生态环境的改善和优化。

二、湖北省小微企业金融生态评价指标体系的构建

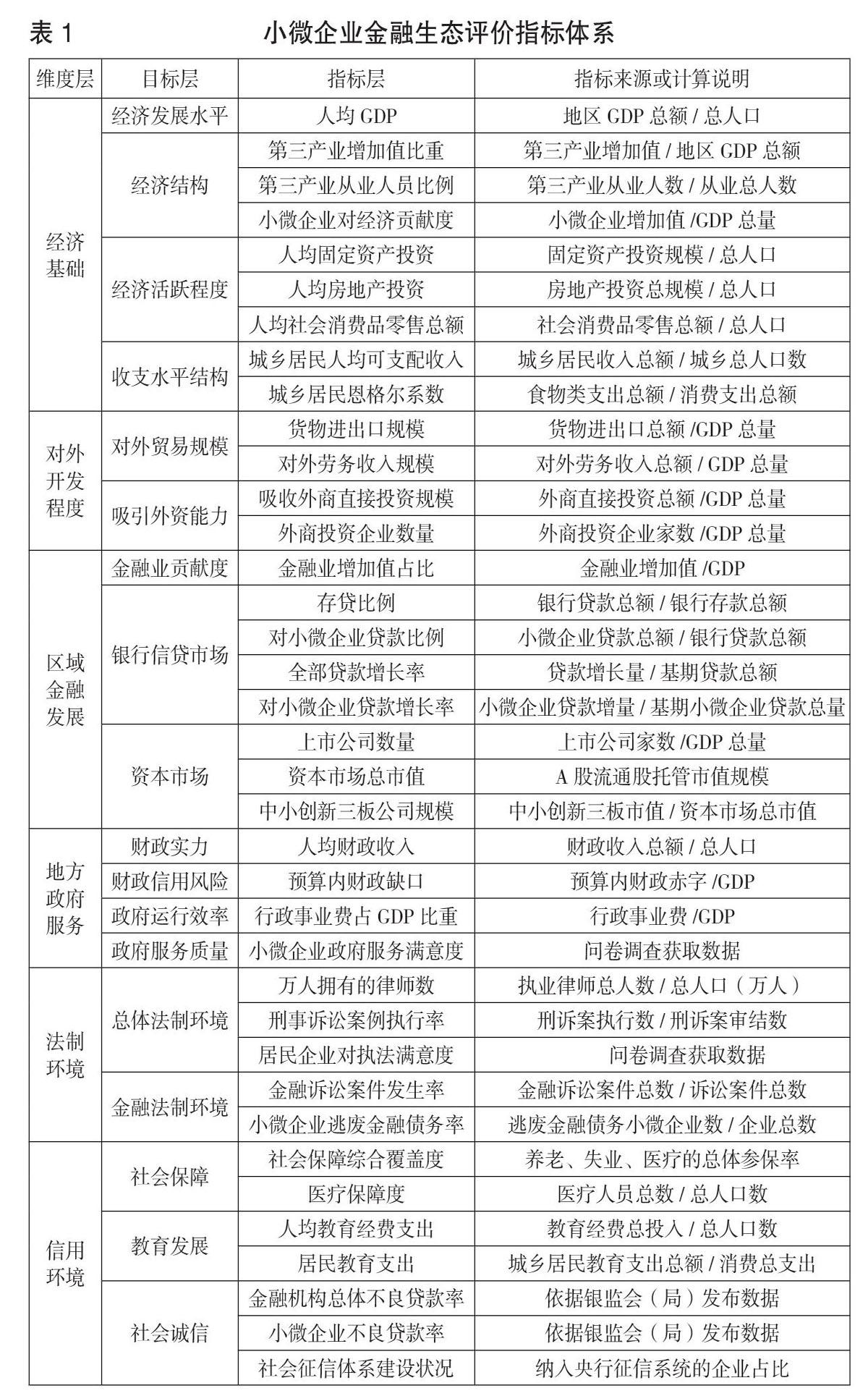

国际上评价一个国家或地区金融生态及竞争力比较有影响力的指标体系有两个,一是瑞士洛桑国际管理学院构建的国家或地区竞争力评价指标体系,二是李扬课题组的中国城市金融生态环境评价指标体系。借鉴上述研究成果,考虑到目前绝大多数金融生态评价指标体系的局限性,基于地处中部欠发达地区的湖北省的经济金融基础,本课题构建出小微企业融资视角的金融生态评价指标体系:维度层(一级指标)设置区域经济基础、对外开放程度、区域金融发展、地方政府服务、法制环境和信用环境等六大模块,根据各模块具体目标(二级指标)进一步筛选三级指标,除遵循科学性、代表性、全面性、可得性及可量化原则外,还必须体现各金融生态要素与小微企业融资的关系。如经济结构中的小微企业对经济贡献度,金融发展中考虑金融资源对小微企业的配置比例(对小微企业贷款比例及增长率、中小创新三板公司规模),法制环境中的小微企业逃废金融债务率、信用环境中的小微企业贷款不良率等,最终形成6个一级指标、18个二级指标、37个三级指标的小微企业金融生态评价指标体系。详见下页表1。

三、湖北全省及代表性地市州小微企业金融生态的综合评价及对比

(一)样本地市州的选择和研究时间跨度的确定

为使研究具有代表性和可比性,根据历年来湖北省各地市州经济和社会发展统计公报,除对湖北省小微企业整体金融生态进行评价外,另随机选择武汉、恩施、黄石、天门、宜昌、襄阳、仙桃等七个市州进行对比分析。选择2012—2016年五年时间跨度,以五年均值作为湖北省及代表性城市的金融生态评价指标数值进行排序。数据主要来源于湖北省及各地市州统计年鉴、金融运行报告、统计局、人民银行分行(中心支行)、财政局、银监(分)局、证监局等政府门户网站,部分数据通过社会调查获取。采用EXCEL软件对原始数据进行汇总处理,采用SPSS 18.0进行指标体系的信度效度检验及主成分分析。

(二)小微企业金融生态的综合评价过程

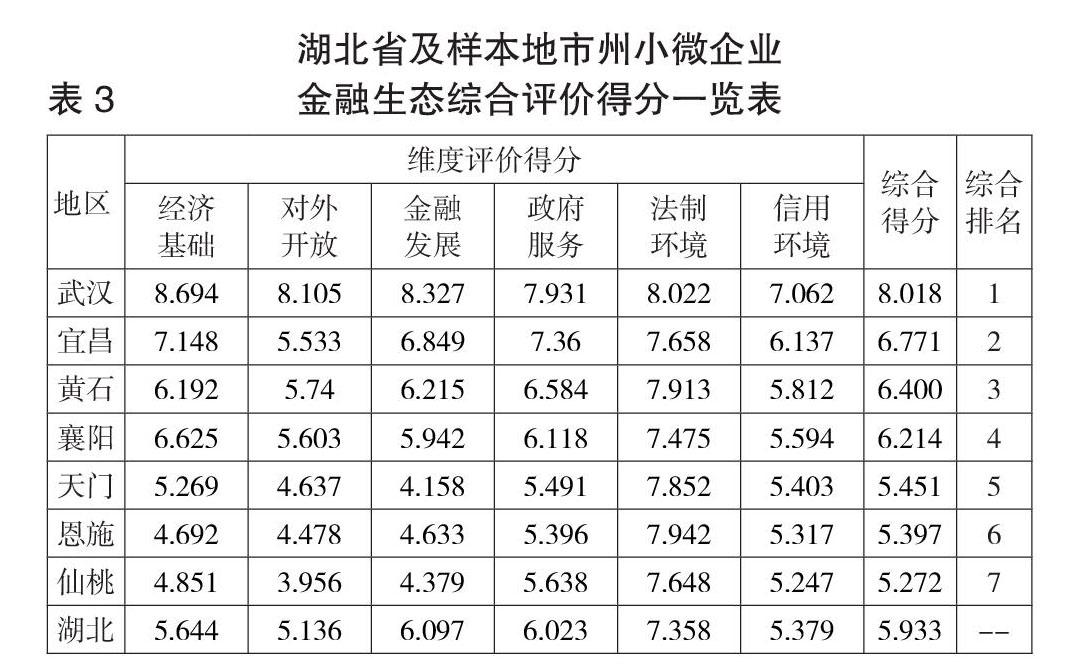

1.信度效度检验及主成分分析。为检验上述37个三级指标作为评价小微企业金融生态六个维度的代表性,本文对三级指标进行了信度和效度检验,为避免指标间的多重共线性,也为了减少三级指标个数便于数据处理,本文采用主成分分析法提取少量综合指标来表征原始指标的信息。以累积方差贡献率达到85%作为提取主成分的标准,以Cronbachs α系数表示信度大小,以KMO和方差累积贡献率两个指标作为效度测评指标。具体检验结果如表2所示。

从表2可以看出,六个维度的Cronbachs α系数均在0.6以上,说明三级指标间的内在一致性较强,可以作为小微企业金融生态评价六个维度的代表性指标;绝大多数KMO指标在0.7以上,说明各指标之间的共线性和重合性较强,适合采用主成分分析法处理。各维度提取主成分1—2个、方差累积贡献率多在90%以上,说明提取的主成分较好地表征了原指标体系的信息,具有较强的解释能力。

2.评价结果及暴露的问题。借助SPSS 18.0进行主成分分析,得出湖北全省及七个地区小微企业金融生态评价指标得分并进行十进制转换,具体评价结果如下页表3所示。