对企业自主研发支出会计处理的思考

2019-06-10梁露曼

梁露曼

【摘要】 在我国大力提倡科技创新活动、鼓励企业加大研发投入的政策环境下,亟待规范研发支出的会计处理相关规定,以提高会计信息质量。文章简要介绍了国际上有关自主研发支出会计处理的两种主要方法,并针对我国现行会计处理方法存在的问题,结合工作实际,提出了改进建议,希望有益于规范企业研发活动会计处理行为,提高我国研发活动财务信息质量。

【关键词】 自主研发支出;会计处理

【中图分类号】 F231 【文献标识码】 A 【文章编号】 1002-5812(2019)08-0055-03

在“大众创业,万众创新”的浪潮下,科技水平已成为决定企业竞争力的重要因素,也是国家和民族可持续发展的创新力量。近年来,国家对企业自主创新政策支持力度不断加大,从2017年开始科技型中小企业研发费用加计扣除比例从50%提高到75%,2018年7月23日,李克强总理主持的国务院常务会议提出将75%研发加计扣除比例扩大至所有企业。本文分析了自主研发支出不同的会计处理方法,针对我国研发支出会计处理存在的问题,提出了相应的改进建议。

一、自主研发支出会计处理主流方法

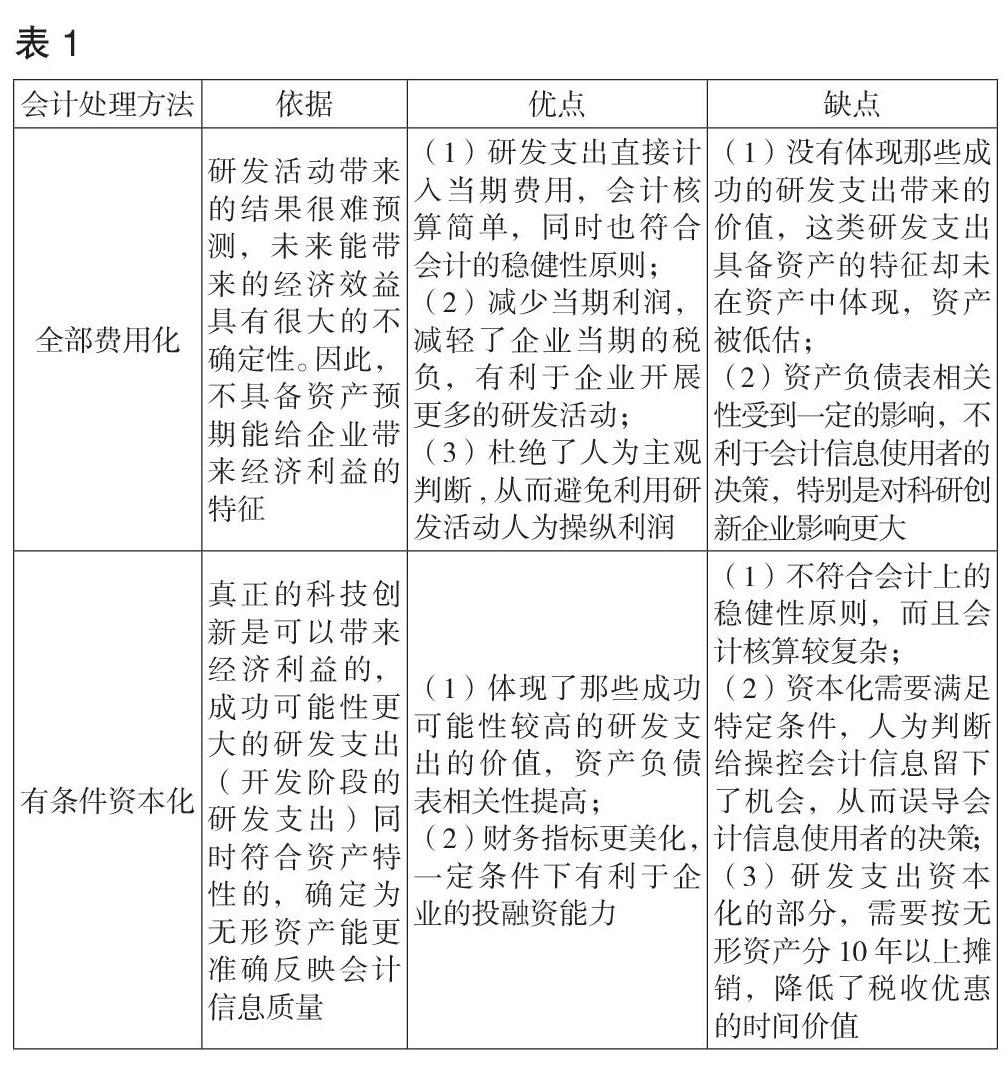

总体来说,各国对自主研发支出的会计处理主要采用两种方法:一种是美国主张的全部费用化方法,指在研发支出发生时直接计入费用;另一种是国际会计准则主张的有条件资本化方法,指对符合一定条件的研发支出予以资本化。两种方法的依据以及优缺点如表1所示。

从表1分析可以看出,上述两种方法各有优缺点,但按照我国的国情来看,科技水平相对落后,特别是对国有企业、上市公司和拟上市公司等公众公司来说,利润表的指标状况关系到企业经济指标业绩考核、管理层业绩评价、投资者决策、证券监管规定等。因此,为应对利益相关方,在采用全部费用化的处理方法下,公司管理层很可能为了利润指标削减研发支出,从而打击企业自主创新的积极性,进而损害企业的长远发展和长期利益。

财政部2006年颁布的企业会计准则对研发支出会计处理方法进行了规定,采取的是有条件的资本化处理方法,实现了与国际会计准则的接轨。准则将自主研发活动分为研究和开发两个阶段,研究阶段定义为为获取并理解新科学或新技术知识,企业进行的具有独创性且有计划的调查;而开发阶段定义为研发成果在正式投入商业生产或使用前,将其应用在某项设计或计划,该阶段的应用与生产出新的或具有实质性改进的产品、装置或材料等有更直接的因果关系。准则规定研究阶段发生的支出在发生时应全部费用化;开发阶段发生的支出在同时满足5个特定条件的情况下可以资本化,确认为无形资产;同时规定如果无法区分支出是属于研究阶段或是开发阶段,则应直接费用化。

二、我国自主研发支出会计处理的局限性

按照《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局2015年第97号,以下简称“97号公告”),加计扣除优惠政策已简化为事后备案管理,只需要企业自行对照判断是否符合研发加计扣除政策条款,再完成税务部门的立项备案即可。相关资料由企业留存备查,不再需要科技部门和税务部门的审批。这减少了审核程序和企业的工作量,同时也大大提高了税收优惠政策的创新激励作用。

虽然财税相关政策已发布,但迄今为止都局限为概括性的描述,在研发活动的范围、研发活动在研究或开发阶段的划分标准、研发支出资本化条件的具体判定标准、研发加计扣除备案资料的要求等方面都还没有操作性和指引性比较强的规定,造成我国企业研发支出会计处理方式千差万别。同时会计处理过程中主观判断因素的融入给企业留下了较大的利润调节空间和税务风险,也大大影响了企业的会计信息质量,以及企业之间的会计信息可比性。

三、我国研发支出会计处理的建议和改进意见

为了降低企业利润操纵空间,提高会计信息质量,笔者建议进一步细化各项规定。

(一)明确研发活动的范围

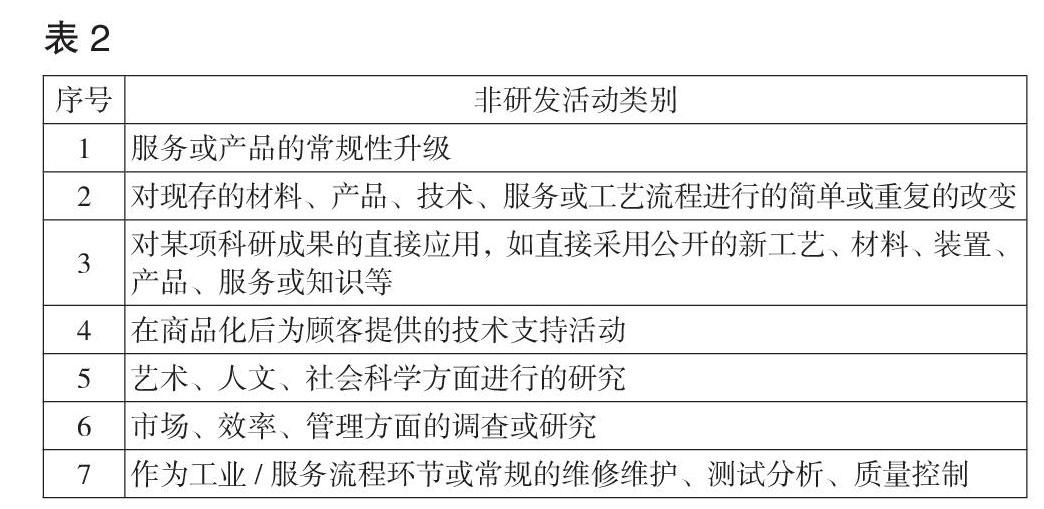

界定研发活动的范围是保证研发支出会计处理信息质量的首要环节。财务、税务法规、科技等方面对研发活动均有界定,核心概念均为创新。出于研发活动最终能直接创造税收价值以及从税法合规性的角度来考虑,建议企业采用税务口径明确研发活动范围。《关于完善研究开发费用税前加计扣除政策的通知》(财税 [2015]119号)明确规定企业的7类活动(见表2)不适用税前加计扣除政策,也就是不能享受税收优惠。

由于每个企业的行业性质不同,对研发活动的定义也不同,因此,建议每个企业制定专门的《研发项目管理办法》,从组织管理、职责划分、科研项目立项管理、科研项目检查管理、科研项目调整管理、科研项目验收管理等方面规范科研项目管理。同时,編制《科研立项指引》,以上述7类不属于研发活动的范围为大类,在大类下结合企业实际情况尽可能罗列小类,采用排除法反向明确研发活动的范围。以制度为依据,在科研立项阶段就尽可能准确划分研发项目,再由科研管理部门定期进行更新,作为承研部门立项和调整科研项目计划的工作指引。

(二)区分研究阶段和开发阶段

界定了研发活动的范围以后,对研发活动中研究阶段和开发阶段的准确划分是保证研发支出会计处理信息质量的关键环节。虽然研发活动的研究阶段和开发阶段有一定的先后、因果联系,但研究过程却经常是反复交叉或彼此渗透,不具有清晰的分割点,这对完成划分工作带来了一定的难度。建议企业结合行业和自身产品特点,在《科研立项指引》中分类明确研发阶段和开发阶段的临界条件,由科研管理部门每年初根据实际立项项目完成更新,并在每一个立项申报文件中分研发阶段和开发阶段进行工作划分与描述。

(三)资本化的落地条件

从会计准则对研发支出满足资本化的5个条件来看,是否满足要求需要会计人员进行大量的主观判断,这对于不精通企业业务、技术的会计人员有一定难度。笔者结合97号公告要求企业提供的研发加计扣除留存备查资料要求,以及出于研发活动最终能直接创造税收优惠价值和税法合规性的角度考虑,对自主研发项目的资本化判断条件细化为提供以下资料(见表3)。