东风汽车“风险规避”之谜:公益性捐赠视角的一种解读

2019-06-10吴良海何星王玲茜

吴良海 何星 王玲茜

【摘要】 当下,基于环境不确定性从风险承担的角度探索现代企业资本保值增值之道已经成为学术界和实务界的新潮流,十九大报告倡导通过社会责任的承担推进现代企业的可持续发展,然而实证研究表明,公益性捐赠抑制了企业的风险承担水平,其背后的机理究竟为何?文章选择东风汽车作为案例分析对象,运用与行业水平的比较分析方法,剖析了该公司2010—2017年的风险规避之谜,研究结果表明,国有的产权性质、集中的股权结构、偏低的薪酬激励与慷慨的公益性捐赠等是造成东风汽车风险承担水平低于行业均值的原因所在。文章的研究为东风汽车一类的国有企业推行混合所有制改革、薪酬激励制度构建与现代企业理性捐赠提供了有益启示。

【关键词】 公益性捐赠;企业风险承担;东风汽车;公司治理

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)08-0010-09

一、引言

企业的公益性捐赠行为一直受到社会各界的广泛关注和赞扬。企业的公益性捐赠似乎和企业“趋利”的形象产生了矛盾,但事实上,随着市场经济的不断完善,企业捐赠逐渐表现出很强的互利性。Michael E.Porter and Mark R.Kramer(2002)的研究表明,企业可以利用捐赠来改善竞争环境,同时实现企业的社会效益和商业效益,从而改善企业长远业务前景[1]。当然,捐赠所带来的弊端同样是不可忽视的,企业参与捐赠会转移企业有价值的资产,企业能够为股东创造利益的资产因此减少,从而抑制企业绩效的增长(Friedman,1970)[2]。因此,如何正确看待捐赠的两面性,最大限度地发挥捐赠能为企业带来的积极效应,已经成为了企业可持续发展过程中不容忽视的重要问题。

企业风险承担可以被理解为企业为了获取高收益和有前景的发展机会,而自愿承担风险的倾向(Lumpkin and Dess,1996)[3],在企业的投资决策中表现为企业对投资项目的选择情况(毛其淋和许家云,2016)[4]。风险承担水平与企业投资决策息息相关,但它和企业效益并非是单纯的促进或者抑制作用。风险承担水平过高会导致现有营运资产在未来持续产生的盈余价值或者现有投资机会集所带来的收入流将面临更高的不确定性(姚雪松等,2016)[5],而风险承担水平过低则会导致企业由于过于谨慎而放弃一些本可以获取的利益(Kose John et al,2008)[6]。因此,只有当风险承担水平和企业自身承担风险的能力相匹配时,企业才能进行合理的风险控制,进而最有效地实现企业的利益(姚雪松等,2014) [7]。

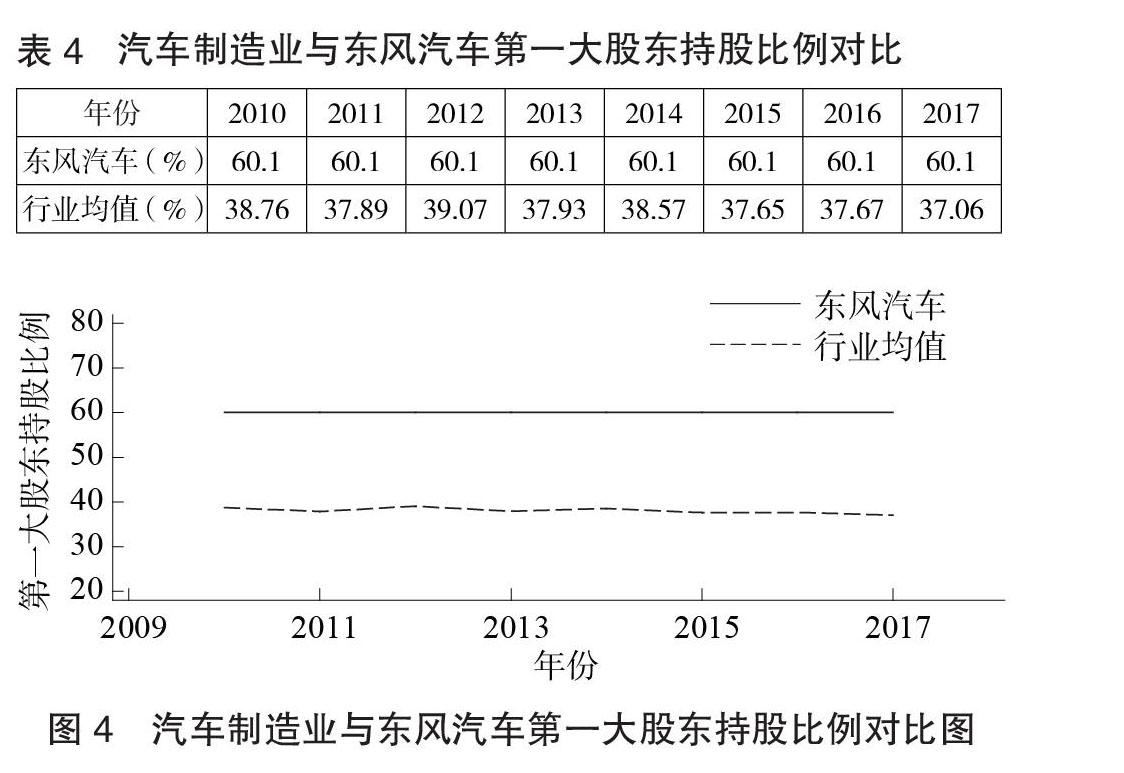

实证研究表明,公益性捐赠与代理成本显著正相关(吴良海等,2018) [8],另一方面,所有权和控制权的分离而产生的代理问题削弱了管理层应有的冒险动机(王菁华和茅宁,2015) [9],代理问题很有可能是影响企业风险承担水平的重要因素之一。那么,公益性捐赠和企业风险承担之间是否存在内在联系呢?本文以东风汽车为案例公司,分析2010年至2017年这八年间的相关指标,试图研究公益性捐赠和企业风险承担两者间的作用机理。

二、文献综述

(一) 关于企业风险承担的文献综述

1.企业风险承担的内涵。风险是指生产目的和劳动成果出现偏差的可能性,其本质是一种不确定性。企业风险承担可以被理解为,企业为了获取高收益和有前景的市场发展机会而愿意承担的风险水平(王可,2018)[10]。在投资决策中,企业风险承担反映了企业对投资项目的选择情况(毛其淋和许家云 ,2016)[4]。企业通过衡量项目的收益和风险,作出符合自身风险承担能力的决策,以此达到实现资源有效配置、提升企业价值的目的。因此,企业风险承担也可以被理解为企业决策制定者风险偏好的集中体现。

2.企业风险承担的影响因素。企业在其生产发展的过程中,不可避免与周围的环境产生接触和互动。

从企业外部环境的视角来看,企业风险承担受到企业所处地区的人文法律和宏观政策的影响。赵龙凯等(2014)发现在合资企业中,合资双方的文化差异越大,在我国的经营活动就可能会面临更多的冲突与矛盾,进而降低了企业风险承担的意愿[11]。Kose John et al(2008)发现企业的投资者保护水平的好坏直接影响到企业风险承担水平的高低,两者呈正相关关系[12]。林朝颖等(2014)的研究表明,宽松货币政策会提高企业风险承担水平,紧缩货币政策对企业风险承担水平具有抑制作用[13]。毕晓方等(2015)发现,赶超产业政策使管理者过度自信膨胀,加剧其对资源配置的认知偏差,增加了企业风险承担水平[14]。

从企业内部环境的视角来看,企业风险承担受到企业特征和内部治理的影响。吴宁等 (2015) 发现内部控制与风险承担水平显著负相关[15]。朱玉杰和倪骁然(2014)发现,我国资本市场上的机构投资者一定程度上都着眼于短期利益,他们在参与公司治理的过程中限制了持股企业投资于净现值为正却有一定风险的项目,而与被投资公司存在潜在商业联系的非独立投资机构为了维护其商业联系,更可能会放任经理人规避风险项目,从而更为持续和显著地限制了企业风险承担[16]。Kini和Williams(2012)发现锦标赛式的激励机制能促使高管承担更多的风险性投资[17]。李小荣和张瑞君(2014)的研究表明,股权激励与企业风险承担呈倒“U”形关系[18]。

(二)关于公益性捐赠的文献综述

1979年,Carroll提出企业社会责任金字塔模型,自下而上分别是经济责任、法律责任、伦理责任和慈善责任。它不仅肯定了经济责任的基础性地位,更阐明了包括慈善责任在内的其他三种责任是不可缺少的内容。由此,我们可以看出,公益性捐贈是企业履行社会责任至关重要的一部分。目前国内外关于公益性捐赠的研究大部分是从动机和后果两个角度出发的。