产品质量保证预计负债的确认、计量、记录和报告

2019-06-10武献杰裴淑红

武献杰 裴淑红

【摘要】 会计核算的四大职能包括确认、计量、记录和报告。产品质量保证是一种常见的或有事项,需要会计人员作出分析和判断。为便于理解这一特殊事项的会计核算,文章通过案例分析产品质量保证预计负债确认、计量、记录和报告的方法和思路。

【关键词】 产品质量保证;预计负债;确认;计量;记录;报告

【中图分类号】 F231 【文献标识码】 A 【文章编号】 1002-5812(2019)08-0060-02

产品质量保证是指销售商或制造商在销售产品或提供劳务后,对客户提供服务的一种承诺。本文以甲公司为例,分析企业产品质量保证预计负债的确认、计量、记录和报告问题。

一、产品质量保证预计负债的确认、计量、记录和报告

(一)产品质量保证预计负债的确认

与或有事项产品质量保证有关的义务应当在同时符合以下三个条件时确认为负债,作为预计负债进行确认和计量:(1)该义务是企业承担的现时义务;(2)履行该义务很可能导致经济利益流出企业;(3)该义务的金额能够可靠地计量。

(二)产品质量保证预计负债的计量

第一步,最佳估计数的确定。要对或有事项确认为一项负债,相关现时义务的金额应当能够可靠估计。预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量。如果所需支出存在一个连续范围(或区间,下同),且该范围内各种结果发生的可能性相同,最佳估计数应当按照该范围的中间值即上下限金额的平均数确定。

第二步,对预计负债账面价值的复核。企业应当在资产负债表日对预计负债的账面价值进行复核。有确凿证据表明该账面价值不能真实反映当前最佳估计数的,应当按照当前最佳估计数对该账面价值进行调整。

(三)产品质量保证预计负债的记录

第一步,建账。企业因为销售产品对客户作出在特定期限内免费维修的承诺,在符合预计负债的确认条件、要确认预计负债的情况下,应开设“预计负债——产品质量保证”明细账户和“预计负债”账户。由于“预计负债”总账核算的内容除产品质量保证外,还有确认的对外提供担保、未决诉讼、未决仲裁等预计负债。本文假设甲公司没有其他或有事项,如果以前年度已经建有“预计负债——产品质量保证”明细账户,在年初要重新建立该账户,并将上年期末余额过入本年年初余额。

第二步,编制记账凭证。根据原始凭证编制记账凭证,即编制会计分录。每次销售产品确认收入时,均可以根据收入的一定比例预计产品保修费用,但工作量较大,为简化工作也可以期末根据本期收入一次性预计产品保修费用。产品一旦售出,就有可能发生产品质量问题,需要实际支付产品保修费,即应随时根据发生产品保修费的原始发票编制记账凭证并登记入账,因篇幅所限,半年归集后一次性编制记账凭证入账。实务中,既可能先预计产品保修费后实际支付产品保修费,也可能先实际支付产品保修费后预计产品保修费。本文先编制实际发生产品保修费记账凭证入账,再编制预计产品保修费记账凭证入账。

第三步,登账。根据记账凭证即会计分录平行登记“预计负债——产品质量保证”明细账和“预计负债”总账。

(四)产品质量保证预计负债的报告

在资产负债表中,因或有事项而确认的预计负债应与其他负债项目区别开来,单独反映。如果企业因多项或有事项确认了预计负债,在资产负债表上一般只需通过“预计负债”项目进行总括反映。在将或有事项确认为负债的同时,应确认一项支出或费用。这项费用或支出在利润表中不应单列项目反映,而应与其他费用或支出项目(如“销售费用”“管理费用”“营业外支出”等)合并反映。例如,企业因产品质量保证确认预计负债时所确认的费用,在利润表中应作为“销售费用”的组成部分予以反映。

二、案例分析

案例:甲公司2018年度生产和销售A产品。对A产品,甲公司作出承诺:A产品售出后3年内如出现非意外事件造成的产品故障和质量问题,甲公司免费负责保修。甲公司2018年上半年、下半年分别销售A产品1 000台、1 500台,每台售价为50 000元。根据以往的经验,A产品发生的保修费用一般为销售额的0.1%至0.2%之间。甲公司2018年度上、下半年A产品实际发生的保修费用分别为80 000元、106 000元,发生的保修费用均用银行存款支付。假定2017年12月31日,“预计负债——产品质量保证”账户贷方余额为24 000元。

根据上述资料,甲公司产品质量保证预计负债的会计核算过程如下:

(一)分析判断是否应当确认产品质量保证预计负债

甲公司在签订销售合同中对所销售的A产品作出3年内免费负责保修的承诺产生的现时义务是法定义务。根据甲公司的产品质量保证条款,A产品售出后3年内很可能出现非意外事件造成的A产品故障和质量问题,甲公司要免费负责保修,该现时义务很可能导致经济利益流出企业。甲公司根据以往的经验,A产品发生的保修费用可以估算出一个区间,此时,就可以认为甲公司因产品质量保证承担的现时义务的金额能够可靠地计量,如果同时满足其他两个条件,就可以将所形成的义务确认为一项负债。综上,甲公司因产品质量保证而承担了现时义务,该义务的履行很可能导致经济利益流出企业,并且该义务的金额能够可靠地计量,因此甲公司因产品质量保证产生的产品保修费用,应当确认为预计负债。

(二)开设“预计负债——产品质量保证”明细账户和“预计负债”总账

2018年1月1日,甲公司因产品质量保证预计负债,开设“预计负债——产品质量保证”明细账户和“预计负债”总账,并将上年期末余额过入本年年初余額,开设明细账如图1所示。

(三)2018年1月1日至6月30日,产品质量保证预计负债的计量、记录和报告

1.编制实际支付产品保修费记账凭证并登账。

(1)2018年1月1日至6月30日实际支付产品保修费时(凭证号:通字第1号):

借:预计负债——产品质量保证80 000

贷:银行存款 80 000

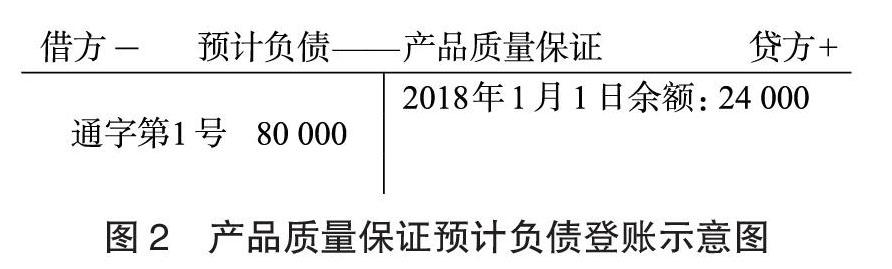

(2)根据通字第1号会计分录,登记“预计负债——产品质量保证”账户。首先,通过明细分类账簿目录找到“预计负债——产品质量保证”明细账户,该账户方向为借方,金额为80 000元,编号为通字第1号;然后,在“预计负债——产品质量保证”账户账页上紧接上一行,不能空行,在借方登记通字第1号80 000,如图2所示,实务账页要根据公式“上一行余额+贷方发生额-借方发生额”计算本行余额。

2.产品质量保证预计负债的计量和记录。

(1)甲公司A产品的保修费用最佳估计数应当按照销售额的0.1%至0.2%之间的中间值即上下限金额的平均数确定。2018年1月1日至6月30日产品质量保证预计负债金额=1 000×50 000×(0.1%+0.2%)÷2=75 000(元)。

(2)2018年1月1日至6月30日确认产品质量保证预计负债时(凭证号:通字第2号):

借:销售费用——产品质量保证 75 000

贷:预计负债——产品质量保证 75 000

(3)根据通字第2号会计分录,在“预计负债——产品质量保证”账户贷方登记通字第2号75 000,如图3所示,根据公式“期初余额+本期贷方发生额-本期借方发生额”计算期末余额,2018年6月30日预计负债余额为19 000 元(24 000-80 000+75 000)。

(4)对2018年6月30日预计负债账面价值进行复核,如果期末贷方余额过大,说明预计负债金额估计偏高,即产品保修费用的预计数远大于实际发生额,可以适当调低预计比例;如果期末借方余额过大,说明预计负债金额估计不足,即保修费用的实际发生额远大于预计数,应适当调高预计比例;如果期末贷方余额或借方余额不大,均属于正常范围,不用调整预计比例。2018年6月30日预计负债余额19 000元基本合理,不用调整。

3.产品质量保证预计负债的报告。2018年6月30日,甲公司应在资产负债表中列报“预计负债”19 000元,在2018年1月1日至6月30日利润表中应将所发生的“销售费用——产品质量保证”75 000元与公司发生的其他销售费用合并反映。

(四)2018年7月1日至2018年12月31日,产品质量保证预计负债的计量、记录和报告

1.编制实际支付产品保修费记账凭证并登账。

(1)2018年7月1日至2018年12月31日实际支付产品保修费时(凭证号:通字第3号):

借:预计负债——产品质量保证 106 000

贷:银行存款 106 000

(2)根据通字第3号会计分录,在“预计负债——产品质量保证”账户借方登记通字第3号106 000,如图4所示。

2.产品质量保证预计负债的计量和记录。

(1)2018年7月1日至12月31日产品质量保证预计负债金额=1 500×50 000×(0.1%+0.2%)÷2=112 500(元)。

(2)2018年7月1日至2018年12月31日确认产品质量保证预计负债时(凭证号:通字第4号):

借:销售费用——产品质量保证 112 500

贷:预计负债——产品质量保证 112 500

(3)根据通字第4号会计分录,在“预计负债——产品质量保证”账户贷方登记通字第4号112 500,如图5所示,2018年12月31日预计负债余额为25 500元(19 000-106 000+112 500)。

(4)2018年12月31日预计负债余额25 500元基本合理,不用调整。

3.产品质量保证预计负债的报告。2018年12月31日,甲公司应在资产负债表中列报“预计负债”25 500元,在2018年7月1日至12月31日利润表中所发生的“销售费用——产品质量保证”112 500元应与公司发生的其他销售费用合并反映。

综上所述,产品质量保证如符合预计负债的确认条件,会计人员应对该特殊事项作如下处理:第一,将产品质量保证确认为预计负债;第二,对预计负债的金额作出合理估计并对其账面价值进行复核;第三,对实际发生保修费用和預计金额编制记账凭证并登记入账;第四,对产品质量保证预计负债及对应的支出或费用,在财务报表中列报并在附注中披露。