社会责任信息披露质量对融资约束的实证分析

2019-05-27罗爱华

罗爱华

(湖南省委党校 湖南行政学院,湖南 长沙 410006)

经过十余年的快速发展,我国企业社会责任信息披露逐步呈现出全社会关注和参与的特征[1]。社会责任信息不仅受到包括政府部门、出资者、员工及供应链条等在内的利益相关者群体的关注,媒体、社会团体及研究机构等其他社会群体也以各种方式参与到履行企业社会责任行动中,形成了研究企业社会责任热潮。尤其当“三湖三河”水域污染、地震塌方救灾、毒奶粉事件及商业贿赂等社会责任问题频繁出现在公众的视野中,不断提高了公众对企业社会责任信息披露质量的关注度。因此本研究从如何缓解融资约束这一角度出发,深入探讨企业披露社会责任报告对于缓解融资约束的作用,有利于更加全面的理解社会责任信息的披露对于企业生产经营的影响,并为监管机构进一步优化监管提供支持。

一、文献综述与研究假设

(一)文献综述

社会责任信息披露与融资约束二者之间的关系受到了学者的关注,引发了很多的探讨与争论。Dhaliwal在其研究中发现,自愿披露社会责任信息的企业与强制披露的企业相比,信息不对称程度降低更明显,资本成本更低,也更能有效缓解融资约束[2]。Cheng et al.认为,提高社会责任信息披露的透明度能有效地缓解融资约束。企业履行社会责任对于企业提升外部融资能力、缓解融资约束具有显著作用[3]。Cui、Shen等的研究与之前得出的研究结论有所不同,在市场化程度低于平均水平的地区,对于强制性披露社会责任信息的企业与自愿披露的企业对融资约束的缓解作用有所不同,前者对于融资约束的缓解作用并不明显,后者作用较明显[4]。

我国学者为社会责任信息披露水平与融资约束之间关系的研究做出了较大的贡献。张纯、吕伟以我国2004-2007年间上市公司为研究样本,结果表明,企业所处的信息环境越好,其对内部现金流依赖越低,融资约束程度越低,企业可以通过增加市场关注度来改善信息披露环境,缓解融资约束[5]。周艳通过调查我国中小企业社会责任履行的现状揭示了中小企业面临多方面融资约束的困境,为中小企业缓解融资约束指明了一条道路,即积极履行社会责任,建立融资指标考核机制,行业协会也要加强对中小企业的积极引导,营造良好市场环境[6]。何贤杰、陈信元等以2008-2009年间736家披露社会责任报告的非金融企业为研究样本,结果表明社会责任报告披露信息质量高能缓解融资约束,并且能够为公司带来融资便利。公司的信息环境可以通过提高社会责任信息披露质量来改善[7]。

(二)研究假设

企业社会责任信息披露反映了企业在环境保护和增进社会福祉方面所做的工作,这些内容可以与传统的财务信息披露互为补充,为外部投资者提供一定的决策价值,尤其随着经济下行压力的增大,目前国内关于金融活动日趋保持高压态势。企业的社会责任信息虽然不是财务信息,但其中很多内容可以从其他角度看出企业未来的持续经营能力以及发展战略,这些信息对外部投资者来说同样具有很强的效力,可以辅助决策[8]。所以在缓解企业和外部投资者之间的信息不对称方面,社会责任信息可以起到财务信息所不能起到的作用,降低投资者的投资风险。内容越丰富的社会责任报告,得分就越高,对缓解融资约束效力就越高。

本研究提出假设:在其他条件不变的情况下,企业社会责任报告的质量与自身的融资约束水平呈显著负相关。

二、样本选择和研究模型设计

(一)样本选择

本研究选择2014-2016年报告期内发布了企业社会责任信息的A股上市公司为样本,采用润灵环球评级公司对企业社会责任报告的评分数据评价信息披露的质量。对收集的样本做如下处理:(1)删去金融行业企业;(2)删去ST企业;(3)删去财务数据有缺陷的企业。得到样本企业1 978家。此外,对所有变量的数据在1%的水平上进行了winsorize双尾处理。

(二)研究模型确定

本研究采用现金-现金流敏感度模型为融资约束代理变量,采用KZ指数对主要结论进行稳健性检验,加入本文研究变量后的模型如下:

ΔCash=γ0+γ1CF+γ2CSR+γ3CSR*CF+γ4Size+γ5TobinQ+γ6ΔSTD+γ7ΔNWC+γ8Expenditure+lndustry+Year+ε

(1)

在式(1)中,主要想探究的机制是企业面临的融资约束与企业的社会责任信息披露质量会呈现出怎样的相关关系,因为不能直接测算出企业的融资约束,只能以企业的现金―现金流敏感性来反映融资约束程度。根据以上影响路径的分析,在模型中引入交互项CSR*CF,交互项的经济学解释为A对C有影响,但这种影响受到了B的影响。所以模型中交互项的系数γ3反映了经营性净现金流对企业现金持有策略的彭响效应,受企业当年披露的社会责任报告的质量的影响及程度;反映了企业现金―现金流敏感性受披露社会责任信息质量的影响,根据本研究假设,预期γ3显著为负。

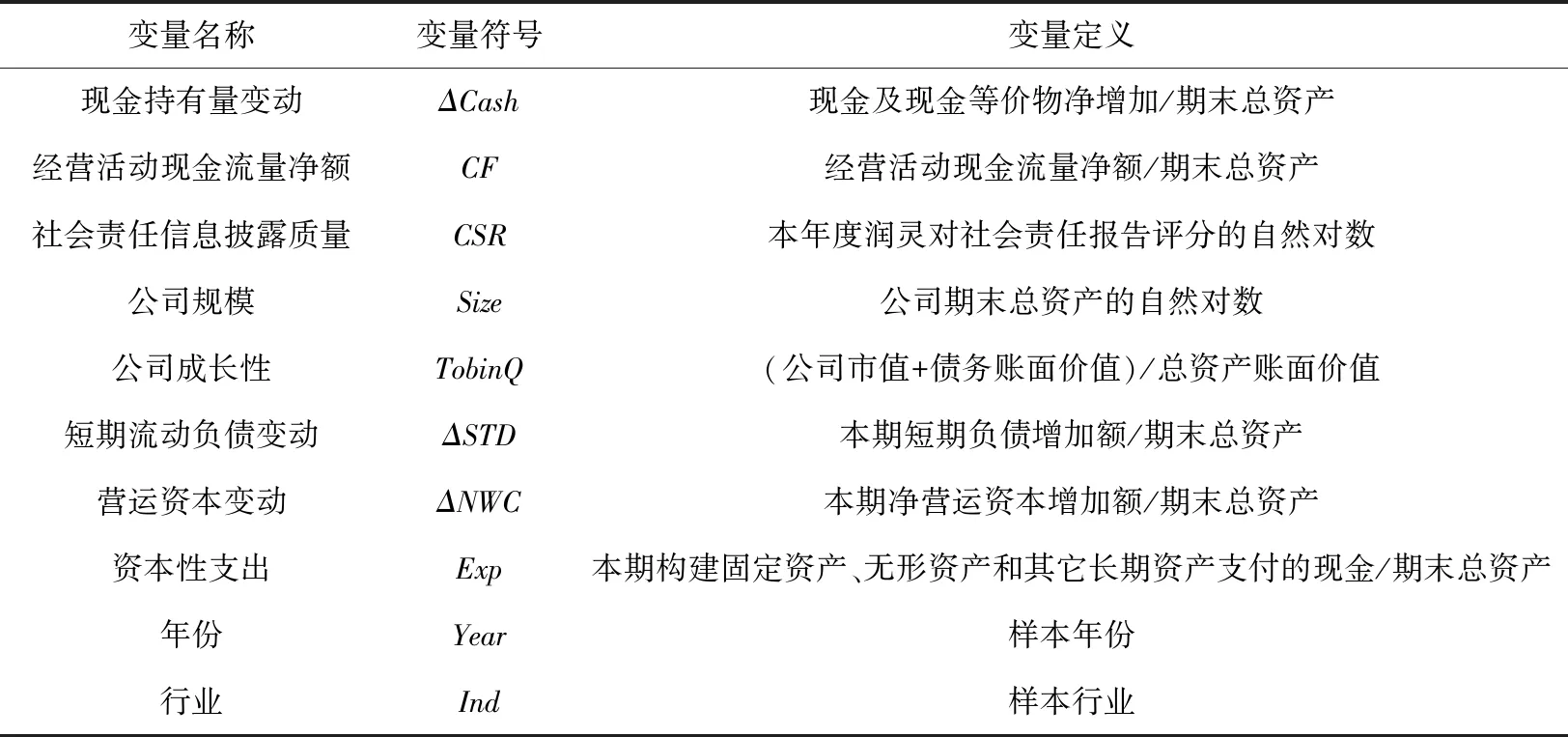

研究样本的财务数据来自wind数据库和CSMAR国泰安数据库,质量的度量来自润灵环球评级公司的评分数据(见表1所示)。

表1 变量定义表

三、实证分析

(一)描述性统计

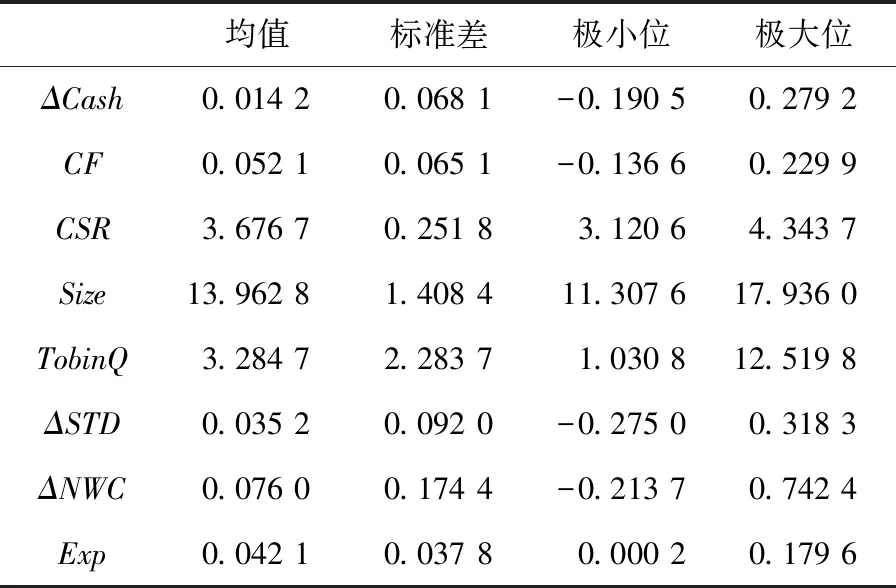

从表2可以看出,ΔCash、CF和TobinQ的均值在2014-2016年期间变化较大,对应的标准差也较大,说明企业的现金持有量个体差异明显,并且这种差异随年份变化也较大,不同公司经营性净现金流和自身的成长性也有很大的个体差异。短期流动负债(ΔSTD)和净营运资本变动(ΔNWC)也存在类似现象,这可能是由于2014-2016年之间股市波动较为剧烈,对公司财务指标造成了较大影响。CSR评分的自然对数均值在3.64-3.70之间变化,做反函数处理后,得到这三年间,企业社会责任报告评分均值在38.5-40.4分之间,说明上市公司的社会责任报告依然处于一个质量较低的区间,CSR评分的自然对数的标准差达0.26,说明不同的上市公司披露的社会责任报告在质量上差别也很大。这一点与沈洪涛、杨熠等的研究结论类似,而造成这一现象的原因,则可能是因为监管部门未能提出一个披露框架,造成各公司不能根据自身的情况有效披露社会责任信息,所以差异性很大。

表2 描述性统计

(二)假设的线性回归及分析

使用式(1)对样本进行回归,回归结果如表3所示。

表3 假设的回归结果

从表3中可以发现,CF系数在1%水平上显著为正,证明了披露社会责任信息的上市公司都存在现金-现金流敏感性,即样本企业的现金持有量与企业自身的经营性净现金流呈显著正相关,融资约束效应显著。从上表发现CSR系数并不显著,可以看出企业披露社会责任报告的质量能对企业的现金持有策略产生直接影响。交互项CF*CSR系数γ3在10%水平上显著为负,企业发布报告会对融资约束有显著的负向影响,从而支持了本研究假设。企业规模(Size)在1%的水平上显著为正,资本性支出(Exp)的系数在1%的水平显著为负,与张纯、何贤杰的实证结果中,EXP的系数符号相反,可能是由于2014-2016年之间股市动荡较为剧烈,企业在资本支出策略上有所改变。TobinQ系数显著为正,证实了企业的成长性会正向影响企业的现金持量,说明成长性越好的企业越乐于保持较高的流动性以便把握可能出现的投资机会,ΔASD和ΔNWC系数γ6、γ7均显著,说明企业有可能将短期负债用于替代现金支付;而净营运资本与企业的现金持有呈负相关关系,则说明其也被企业作为现金的一种替代。

(三)稳健性检验

融资约束的衡量,在学术界有很多种方式,在原被解释变量和控制变量不变的情况下检验上述回归结果的可靠性,本研究检验的内容性评分和技术性评分标准都以润灵环球责任评级所发布的社会责任报告评分为依据,结果表明回归结果并无实时性的差异,因此,上述结果具有可靠性。

四、结论与建议

本研究采用现金―现金流敏感度模型,选择2014-2016年报告期内发布了企业社会责任信息的A股上市公司为样本,结果显示,上市公司披露信息的质量越高融资约束程度越低,对融资约束的缓解作用越明显。证明企业披露自身的社会责任报告,对改善自身面临的融资约束有积极影响。为此,本研究提出如下建议:首先,企业层面方面。提高社会责任意识,转变经营理念;构建起企业社会责任工作领导决策机制,提高信息披露质量,以求获得更为宽松的外部融资环境。其次,监管层面方面。继续制定并完善企业社会责任信息披露的相关政策;建立奖惩和问责机制;开展企业社会责任报告审计工作。