反收购背景下董事提名条款的合法性问题研究

2019-04-22汪伟忠萨日娜

汪伟忠 萨日娜

关键词反收购措施 董事提名条款 中立

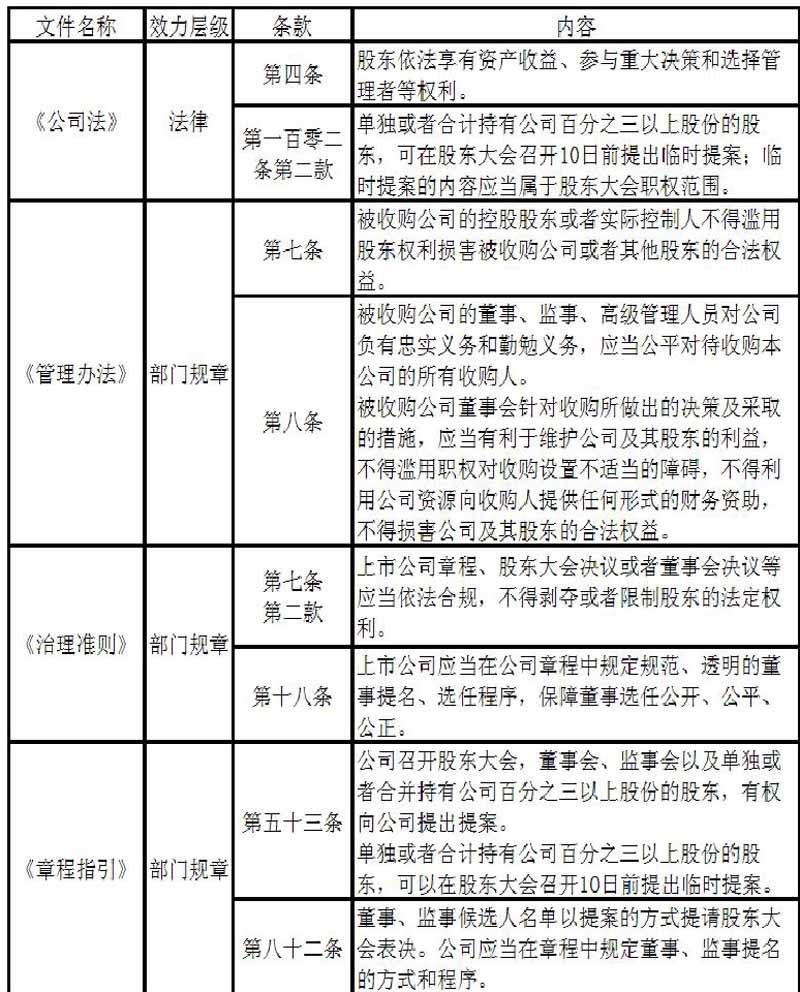

一、董事提名条款的法律规范及实施情况

(一)与董事提名条款相关的法律规范

目前,我国法律中并无“董事提名”概念,因而在反收购语境下,与董事提名条款相关的法律规范主要体现在与反收购措施及股东提案权相关的法律规范中。笔者整理如下:

表一与反收购措施及股东提案权相关的法律规范

由此可见,针对反收购措施,《证券法》并没有规定相关内容:针对股东提案权,《公司法》赋予了股东选择管理者的权利以及股东提出临时提案的权利;针对董事候选人提案方式,《治理规则》和《章程指引》允许公司以规范、透明的方式,在章程中自行规定。

(二)行政主管部门对条款的审核态度

2016年1月12日,隆平高科拟将章程条款修改为“连续180日持有或合并持有……股份总数的8%以上的股东有权提名……”。次日,深交所发关注函,要求其论述合理性及其与《公司法》《章程指引》相关条款的一致性。后隆平高科取消拟修改事项。

2016年8月9日,伊利股份欲将章程有关条款修改为“提名……的提案,须连续2年以上单独或合计持有公司15%以上股份的股东……”。次日,上交所发函问询,要求其补充披露该修改是否“符合《公司法》规定”“不当提高了股东行使提案权的法定资格标准”“构成对股东提名权的限制”。后伊利股份取消上述事项。

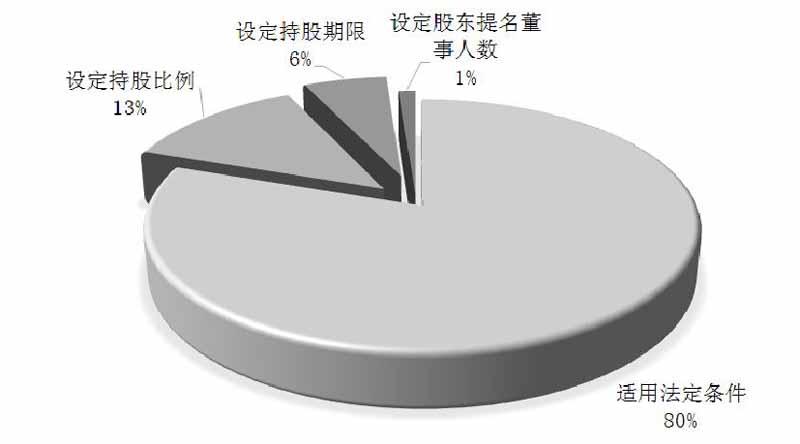

(三)沪市上市公司章程中董事提名條款的主要类型

笔者通过对上交所A股173家上市公司公告文件进行检索,查看条款制定情况(图一),并将其归纳为如下类型:

1.规定连续持股期限条款

在10家变更持股期限的公司章程中,有7家规定为180日,如有研新材;最长规定为24个月,如联美控股。

2.限制股东持股比例条款

相关法律将持股比例规定为3%,但实践中,部分公司将其进行了一定程度的提高或降低。前者更为常见,通常为5%,如香江控股,较高为10%,如莲花健康;后者更为鲜见,如浦发银行。

3.限制董事提名人数条款

相关法律并未对董事选任比例做出明确规定,但一些主体仍对董事的提名人数做出了限制,如特变电工。相较而言,该类型在实践中出现频率最低。

二、董事提名条款的制定情况与主要问题

(一)相关法律对该条款的规定尚不明细

我国法律并未规定董事提名的程序性事项,也无“董事提名”字眼,证监会文件中涉及到的条款数量屈指可数。实践中,有关机关将股东临时提案权。作为执法与审判依据。但该条款的内容颇为简洁,且临时提案的内容广泛,涵盖股东大会的全部职权。

(二)主管部门对该条款的审核态度不明

深交所及上交所均对“限制”股东行使董事提名权的条款发函关注,但所采用的言辞并非是明确且强制的,关注对象也并未进行论证,这不得不引发这样的思考——上市公司是否是出于论述成本考虑而直接更改条款?如若论述了,是否能够得到交易所的认可?交易所的发函并未对修改行为定性,这是否意味着其态度是灵活的?

(三)反收购情境下的条款变更易引争议

证监会的颁布文件给予公司修改董事提名条款一定的弹性操作空间,但表述简单且未解释诸如“不适当”的含义。实践中,执法机关通过发函关注可能失范的董事提名条款,但上市公司现行公司章程中仍有该类条款存在,这是否意味着执法机关对此的态度是“默认”合规、合法呢?

三、对在反收购背景下灵活适用董事提名条款的思考

(一)法律缺位背景下促成相关因素态度一致性

1.协调相关规范性文件的内在一致性

金融类规范性文件是执法机关进行监督管理的尺度,亦是司法机关作出法律判断的依据。在上市公司所制定的董事提名条款具备合理性、未损害中小股东利益的情形下,法院是否可以考虑援引部门规章对其作出合法、合规的效力认定,以此来调和现有规范性文件之间的冲突。

2.弥合执法以及司法机关的理念差异

在董事提名制度尚不健全的状态下,司法机关生效文书“以案释法”的作用不可忽视。笔者认为,尽管执法机关“容忍”白行制定状况存在的态度与个别发函的行为相矛盾,但与司法机关相比,其对修改董事提名条款的行为更显包容。

(二)市场需求背景下对该条款作合目的的解释

1.统合该条款的工具理性与价值理性

秩序的维持离不开工具理性,更需要公正、效率等价值理性。在一定框架内允许公司自拟董事提名规则,可能更有利于提升公司的自治效果,实现效率价值。同时,因章程本身即股东大会表决通过的,是意思自治的产物,这不失为公平的一种表现。因此,如若“个性化”条款确实能实现制定目的,其应当值得保护。

2.综合考量章程制定主体的主观意图

市场的健康运行都离不开监管主体的因势利导。《公司法》将股东提名董事的持股比例设定为3%,这是于2005年修订加入的,距今已有十余年之久,市场环境已发生极大改变。为此,有关机关应综合考量章程制定者的实际治理结构与条款制定目的,具体问题具体分析,做出适宜的引导。

(三)金融创新背景下对该条款作合政策的解释

1.结合市场创新激励机制给予的启示

广义的金融创新包括制度与管理方法的革新。高效的公司治理模式并非建立在标准格式上,它很大程度上需要治理方式的“个性化”,而这离不开制度的支撑与良好案例的示范。在金融创新被国家鼓励的当下,监管机构应当秉持着宽严相济的监管理念,避免打击市场主体对制度创新的热情。

2.结合市场监管举措重点关注的事项

董事提名条款的工具价值具体为规范公司行为、保护利益相关者的权益、维护市场秩序。证监会于2018年颁布的新版《上市公司治理准则》,其修改亮点也集中于此,同时还加入了创新理念。为此,设置个性化股东提名条款符合监管支持创新的趋向。同时,随着市场化程度的日益提升,公司收购必将趋向常态化,预先设定的董事提名条款的反收购作用即可以得到良好体现。