再分配的收入差距调节效应:城乡和国际比较

2019-04-15耿晋梅岳树民

耿晋梅 岳树民

关键词: 再分配;初次分配;调节效应

摘 要: 本文以CHNS收入分类数据为基础,对全国城乡家庭居民收入的初次分配和再分配收入差距进行了测算和分析。结果表明,中国居民初次分配收入的基尼系数高出OECD国家平均值13.9%,与金砖国家水平相当;再分配后,发达国家的居民收入差距大幅下降,再分配的收入差距调节效应为0.172,中国仅为0.085;尽管城镇地区转移支付的调节效应高于多数发达国家,但税收的调节效应和农村地区转移支付的调节效应微弱,中国居民可支配收入差距还是远高于绝大多数发达国家,高出平均值48%。

中图分类号: F812,F202

文献标志码: A

文章编号: 10012435(2019)01012608

Abstract: Based on the CHNS nationally household income survey classificationdata, calculate and analyse the income gap of primary distribution and redistribution. The results show that the Gini coefficient of the primary income distribution of Chinese residents is 13.9% higher than the average of OECD countries, which is equivalent to that of BRICS countries. After redistribution, the Gini coefficient of the developed countries decreases dramatically, and the adjustment effect of redistribution is 0.172, while that of China is only 0.085. Although the adjustment effect of transfer payment in urban areas is higher than most developed countries, the adjustment effect of tax revenue and transfer payment in rural areas is weak. The disposable income gapof Chinese residents is still much higher than that of most developed countries, which is 48% higher than the average.

一、引言

居民收入差距問题不仅是中国,而且是世界范围内市场经济国家普遍面对的重要问题。居民收入差距来自于市场,然后政府通过再分配进行调节,这是世界经济的普遍共识。中国居民收入差距偏大,既具有世界共性特征,又具有其自身的特征。事实上,中国处于经济体制改革和经济快速发展的时期,这些特性引发了较严重的收入不公平。由于中国社会核算、数据统计方面在规范性等方面与国际上许多国家有差距和差异,也导致对共性问题的比较和研究较少。

随着中国收入再分配体制架构的逐步完善,与其它国家的可比性逐步增强。从世界各发达经济体的经验看,转移支付和税收是最直接的、最有效的再分配调节手段,具有降低个人收入差距的效应。[1-3]那么,中国这两项政策的收入差距调节效应有多大呢?首先,从税收政策看,发达国家再分配政策中的税收是指直接税,国际上在核算居民收入差距时,也只针对直接税。而中国针对居民有直接税只有个人所得税,其现状是:征收的人群相对比例较小,占总税收的规模比例也小,同时存在对高收入监管不到位的问题。这些特点导致直接税的收入调节效应非常有限。岳希明等(2014)以城镇住户调查数据中的收入结构数据和税率表为基础的研究,证明了个人所得税虽然降低了收入不平等,但是效果小到可以忽略不计。[4]那么,转移支付就成为了我国发挥再分配功能的主要手段了。

从实证研究方法上,中国转移支付再分配功能的多数研究采用省级收入数据或是分组收入数据[5],全国范围较少。这类研究,从基础上不具备与世界各国再分配功能进行比较的前提;从结论上,由于站在局部的角度对个别政策或个别地区进行研究,认为中国的转移支付(主要包含社会保障支出)起到的调节效应有限,也很难进行比较。[6]关于转移性支出对居民收入的整体调节效应的测算,郭庆旺等(2016)使用2007年中国家庭收入调查(CHIP)数据计算转移支付前和后基尼系数,所得有关全国性调节效果的定性结论与本文基本一致。[7]郭庆旺等的农村居民转移性收入缺失了养老退休金收入,而养老金在整个居民转移性收入中所占的比例及在再分配效应中的贡献非常大。养老退休金收入数据的缺失会影响有关城乡差异的研究,降低全国收入调节效应估计的准确性。

在这方面,本文所使用的中国健康和营养调查数据(CHNS),所有的收入变量都保持城乡一致;所使用的居民转移性收入数据,变量更加全面;从时间来说,从1989年到2011年时间跨度长,相对接近目前状况。转移性收入包括养老及退休金类收入,社会救济类收入和社会福利类收入(CHIP数据中的转移性收入只有养老类及社会福利类收入)。为使数据符合研究目标,本文根据转移性收入的性质,对居民的收入的原始数据进行了对应地拆分和整理。具体地,CHNS中有关居民转移性收入的来源有:补助、其它收入和养老金类收入,本文将“补助”项中具有工资性质的补助和具有福利性质的补助进行了分离,前者归入工资收入中,后者归为社会福利;“其它收入”项中,将具有政府转移支付性质的收入,如居民最低生活保障金等,归为社会救济,其它部分归为非转移性收入。

蔡萌、岳希明(2016)使用CHIP数据,采用核算居民基尼系数的方法,与OECD国家和拉美国家进行了比较,发现再分配因素是造成中国居民收入差距偏大的主要原因。[8]本文秉承了同样的方法,与OECD国家和金砖国家都进行了比较研究。以发达国家作为参照,有助于判断中国再分配政策效果的强弱程度,并为今后发展提供方向;但我国与发达国家社会发展条件不同,与我国经济发展阶段相类似的金砖国家进行比较,更能客观认识其优势与劣势。

中国居民收入分配的不平衡是削弱再分配效果的重要原因,其中,城乡不平衡最为显著,影响也最大。[9-10]本文从全国范围及分省份的角度分析了政府转移支付对城乡居民收入的不同影响,为研究城乡差异提供更为全面和详细的数据支持。发现:在转移支付前农村居民市场收入差距小于城市居民,但是在经过转移支付调节后,转而变为大于城市居民。

數据的选取和处理是本文进行研究的基础和优势。首先,居民转移支付收入所包括的变量更全面,包括了所有的各类养老金、各种政策性补贴、各种福利;其次,严格区分了工资性补贴和福利性补贴,区分了政府救济和民间救济,在其它的住户收入调查数据,以及本文使用的数据中,很多原始分类,并没有做严格的区分,如果直接使用,会导致分析结果产生误差。

保证了变量与政策准确更强的对应性;再次,样本的城乡比例恰当,各项收入变量一致。

二、再分配效应的研究方法

(一)基尼系数的计算

本文使用了没有任何加权的基尼系数计算公式,此公式与OECD图书馆数据库中对居民基尼系数的计算公式一致。解释来源于 《Terms of Reference OECD Project on the Distribution of Household Incomes》2012 being revised . 网址:http://www.oecd.org/els/soc/IDD-ToR-Until2011.pdf ;其计算公式为GINI=(2un2∑nk=1kwk)-n+1n) W为人均家庭收入,N为个人数量, Μ为W的算术平均数。

公式为:gini=2yn2∑ni=1i(yi-y)(1)

(二) 再分配调节效应的研究方法

本文使用衡量再分配调节效应的MT指数,由Musgrave和Thin在1948年提出,公式为:MT=Ga-Gb(2)

其中,Ga表示某政策介入之前的基尼系数,Gb表示介入之后的基尼系数,如果MT值为正,说明改变收入分配的调节效应为正,即缩小了收入差距;相反,如果数值为负,则说明扩大了收入差距。

OECD图书馆数据库中的居民收入基尼系数,共核算了的三种居民收入指标。一是居民市场收入,指居民在市场活动中获得的收入;二是居民总收入,指政府通过征缴社会保障缴费和各类社会保障支出后的收入(税前);三是居民可支配收入,指总收入上缴直接税后的收入。因此,本文构建:

MT=GS-Gz-Gk(3)

其中,GS表示居民市场收入的基尼系数,Gz表示居民总收入的基尼系数,Gk表示可支配收入。GS-Gz表示转移支付的再分配效应,Gz -Gk表示税收政策的再分配效应。MT表示再分配的总效应,如果MT为正,说明政府的转移支付缩小了居民的收入差距;如果MT为负,则扩大了居民的收入差距。

三、数据及变量说明

(一)数据的来源及典型性

本文使用的数据库CHNS,由中国疾病预防控制中心、美国北卡罗来纳大学卡罗莱纳人口中心和美国营养与食品安全局联合进行的一项持续性的入户问卷调查,调查内容中包括了较为详细的收入状况,如政府转移支付收入;数据分类较细,形成了较规范的核算方法。数据库每两到三年做一次跟踪调查,可进行持续的跟踪分析。此外,数据还具备如下两个特点:

典型性。此调查所包含的省份有广西、贵州、黑龙江、河南、湖北、江苏、辽宁和山东9个省,基本涵盖高、中、低收入水平的省份,从省的层面上基本体现了全国收入的层次代表性。从城市的角度看,每省选取两城市,首先选取省会城市或者与之收入状况相当的城市,其中,超大城市包括:哈尔滨、武汉;特大城市包括:南宁、郑州、南京、沈阳、济南;普通大城市为贵阳。另外,除了省会城市还选取了收入低于省会城市的一个城市,样本覆盖大城市和中等城市。

稳定的城乡抽样比例。在调查的每个城市中,按照城镇和乡村分类进行抽取,农村与城镇的调查比例是2∶1。根据2017年官方统计的城镇化率接近50%,似乎农村比例偏大,但是,有两个原因促使本文认为不做调整更稳妥。一是城镇化的统计口径不同,对50%的城镇化率存疑,二是本数据在基本抽样时,考虑了城乡结合部,近郊,及乡镇居民的区别,这种界定更接近实际。结合2011年的城镇化状况,2∶1基本符合实际情况。在农村地区中的抽样中,将所有的县级地区按照人均收入的高、中、低档进行分层,然后,在各个层次上,进行加权抽样,随机地抽取四个县。另外,在县以下的村庄,以及在城市的社区和郊区随机抽取。从抽样的方法来看,该调查符合科学抽样的规律。样本中经过整理后的家庭收入数据共有样本38138个(表1)。

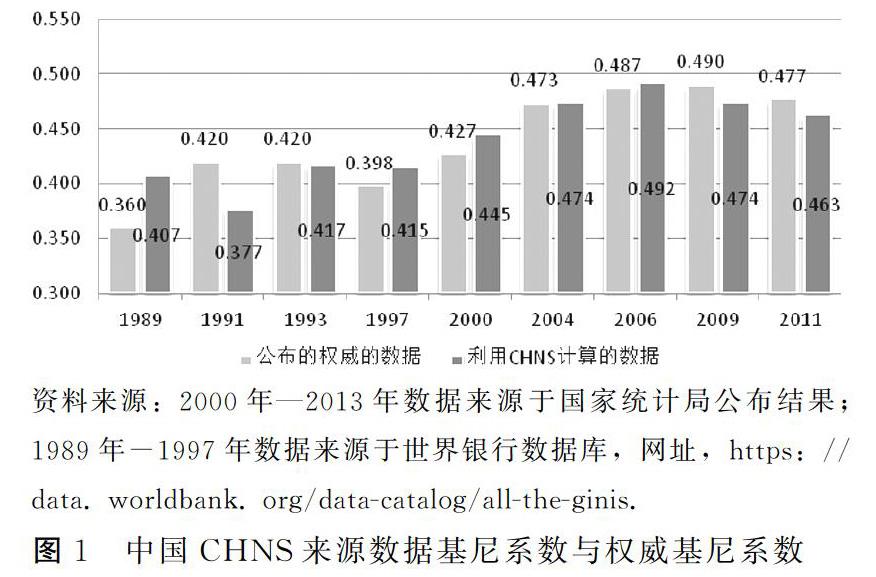

为了进一步说明和检验数据,将使用本数据计算得到的历年全国可支配收入基尼系数和已经公布的权威基尼系数做比较(图1)。可以看到,总体上,两套数据基本吻合,尤其在2000年之后,吻合度更高。从1989年到2011,只有1989年和1991年二者基尼系数的差异较大。

(二)变量说明及数据整理

1.变量说明

按照OECD图书馆数据库的核算指标,需要核算三个居民收入变量:市场收入、总收入(转移支付后,税前)和可支配收入。本文家庭收入调查数据不包括税收数据,因为中国直接税的影响较小。因为该数据为调查问卷结果,依据居民一般性的习惯来看,所调查得到的市场收入数据更可能接近税后收入,因此,本文核算的中国居民市场收入应视为税后市场收入。因为中国居民直接税在总收入中比例很小,因此,中国居民税后市场收入近似等于中国居民市场收入。

因此,本文没有考虑税收因素,只核算居民市场收入和可支配收入的基尼系数。

市场收入指家庭成员在市场活动中获得的全部收入;可支配收入指居民最终收入,可支配收入=市场收入+现金转移支付。现金转移支付指由政府无偿支付给家庭或成员的收入,本文的现金转移支付数据基本包括了中国针对家庭和个人做出的各类现金转移支付。社会福利包括各种电力、煤气、煤、燃油等补贴,独生子女等福利类补贴;社会救济包括城镇和农村居民最低生活保障、农村“五保户”补贴、残疾人补助等;退休金包括社会保险中的各类养老保险(城镇职工和新农村养老保险等)、公务员企事业单位退休工资或退休金。

市场收入的基尼系数GS和可支配收入的基尼系数Gk,二者的差值MTz就表示由于转移支付而产生的居民收入差距的变化,称之为转移支付的收入差距调节效应,简称转移支付调节效应。再分配的累进所得税也会降低收入差距,产生调节效应;转移支付与税收的调节效应称为总调节效应或再分配的调节效应。

MTz=GS-Gk(3)

2.数据整理

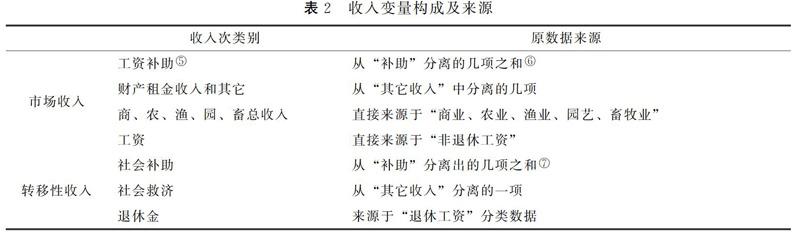

以2011年的物价水平,以辽宁省城市物价作为基准指数100,以当年城乡价格指数,对地区、城乡,以及时间上进行了平减。来源于CHNS变量解释。CHNS中有9个收入来源:商业、农业、渔业、园艺、畜牧业、非退休工资、退休工资、补助和其它收入,这样的分类不符合市场收入和可支配收入的严格界定,因此,对原有的几项收入数据进行了拆分(表2)。

四、比较分析

(一)全国范围内再分配效应基本状况

历年来,我国再分配效应逐渐增强,并有效缩小了居民市场收入差距。根据表3,市场收入差距逐年扩大,并已达到较高水平;同时,再分配调节效应(MTz)稳步、大幅地增强。因此,市场收入基尼系数得到较大程度地缩小,2011年居民可支配收入基尼系数明显下降。

(二)与OECD国家的比较

表4列出了2011年28个OECD国家及中国的市场收入基尼系数、总收入基尼系数和可支配收入基尼系数数据来源:OECD国家市场收入基尼系数和可支配收入基尼系数来自OECD国家图书馆“OECD Social and Welfare Statistics(database)”,网址:http://dx.doi.org/10.1787/data-00654-en;中国的相关数据都是本文所计算。美国数据为2013年数据。

,总收入=市场收入+现金转移支付,可支配收入=总收入-净税收(直接税)。根据已有的基尼系数,可以得到转移支付和税收的收入差距调节效应MTZ和GZ-GK,总效应MT。(GS)、(GZ)和(GK)分别是市场收入、总收入和可支配收入的基尼系数。

1.初次分配收入差距比较

从表4得知,OECD国家市场收入基尼系数的平均值为0.481,接近0.5的警戒值,说明市场竞争机制产生收入差距普遍较大;中国居民市场收入基尼系数为0.548,在所列的28个OECD国家中,仅低于爱尔兰和希腊,比平均值0.481高出13.9%(列1)。

2.再分配的调节效应比较

根据表4,OECD国家可支配收入基尼系数的平均值仅为0.309,在比较公平的范围;中国居民可支配收入基尼系数为0.463,收入差距仍然较大,仅略微低于智利(0.471),高出OECD国家平均值49.8%。智利在2010年被批准加入OECD。如果除去智利,中国比OECD国家中可支配收入差距第二高的美国(0.396)还高出17%。中国2011年转移支付或者说再分配调节基尼系数下降了0.085,仅大于智利,比排倒数第二的美国的0.117还低了27.4%,比平均值0.172低了50.5%。经过再分配之后,中国居民的收入差距相对扩大了,我国再分配的功能远低于大多数发达国家。

3.转移支付的调节效应比较

本文中我国的再分配效应实际上只是转移支付的再分配效应。中国直接税收入调节效果几乎可忽略不计,此处的市场收入数据就是税后收入,即使存在的调节效果也已包含在市场收入中了。

单独比较转移支付的调节功能(表4列3)发现,中国的转移支付的再分配效应高于加拿大、智利、美国、爱尔兰和以色列5个国家,比其平均水平0.134低36.6%。显然,中国转移支付的调节效应也较小,但其调节水平要优于初次分配和整体再分配调节效应。也就是说,转移支付政策的效率较高,调节能力较强。

(三)与金砖国家比较

在金砖国家中,中国居民市场收入基尼系数(GS)和可支配收入基尼系数(GK)处于中间位置(表5),整体上居民收入差距都并不大,但中國的再分配效应(MT)却较弱。根据表6,虽然从数值上中国高于四国的均值,但是印度再分配效应远低于其它四个国家,仅为0.013,严重拉低均值;中国实际上低于俄罗斯、南非、巴西,差距较大,整体水平偏低。

再分配调节效应偏低的主要原因是税收政策。其它四国的税收政策与中国有着很大的不同,在四个国家中,直接税在本国税制中都占有重要的地位。俄罗斯、南非和巴西的直接税占总税收的比例都超过了40%,印度也达到35%。数据来源:巴西国家地理与统计局,俄罗斯联邦统计局,南非财政部、税收服务局(SARS)2012年联合出版的2012 Tax Statistics,印度财政统计年鉴(2011~2012)。

那么,表5中的四国再分配效应就是转移支付和直接税两项政策的贡献,而中国再分配效应中只有转移支付的调节效应。依据金砖四国直接税的比例,比照表4中OECD国家直接税税收的再

分配效应根据数据计算OECD国家直接税占总税收比例的平均值约为39%,数据来源于Income Distribution and Poverty,网址:http://stats.oecd.org/Index.aspx?DataSetCode=IDD#.

,OECD国家直接税的再分配效应(GZ-GK)平均值为0.0385(列5)。即使金砖国家调节调节效应可能很弱,也应对居民收入起到了一定的调节作用,其转移支付产生的调节效应(MT)与中国的0.085相差不多,甚至更低。

(四)城乡比较

从分城乡的计算结果来看,城镇居民和农村居民初次分配的结果和再分配效应城乡差异明显。在初次分配阶段,农村居民市场收入差距小于城镇居民,然而经过转移支付后,由于城镇地区的再分配效应强于农村地区数倍,最终农村居民收入差距反而大于城镇居民。

2011年中国城镇居民市场收入基尼系数为0.62(表4列1),收入差距非常大,比OECD国家中的最大值0.569(爱尔兰)还高出8.9%。但是,农村居民的市场收入基尼系数仅为0.527,远低于城镇地区,收入差距相对较小,可以看出二者的差异随着时间变大。从2000年到2011年,城镇居民的市场收入基尼系数增加了19.46%,农村居民只增加了8.44%。

在再分配阶段,城镇居民的再分配效果强于农村居民数倍,调节效应甚至超过发达国家平均水平,最终,城镇居民可支配收入的差距反而远低于农村居民。2011年,经过转移支付后,中国城镇居民的基尼系数下降到0.44(降了0.18),再分配总调节效应仍高于OECD国家平均值0.172(表4列6),比其转移支付的调节效应平均值0.134高出了34%(表5列3)。农村居民的再分配收入差距调节效应却很小,2011年只有0.048(表4列3、列6),远低于城镇居民。

这种差异从城乡家庭获得转移支付的比例和获得的收入金额两方面体现。首先,城镇居民获得政府转移性收入的家庭比例是农村居民的3-4倍(图5);其次,在获得转移性收入的家庭中,城镇居民获得的转移性收入占总收入的比例也远高于农村居民,以2011为例,城镇居民的比例为37.8%,农村居民仅有13.7%(图6)。

五、主要结论

第一,在初次分配阶段,无论与发达国家,还是发展中国家相比,中国居民收入差距处于较高水平,但并不是差距最大的国家。2011年中国基尼系数为0.548,所比较的28个OECD国家平均值水平为0.481,高于绝大多数国家,低于爱尔兰、希腊;低于除中国外金砖四国的均值0.572,但是大于印度和俄罗斯。

第二,再分配调节功能弱是中国居民收入差距偏大的主要原因。比较中国与OECD国家再分配整体的调节效应发现,中国的再分配效应很小,2011年再分配效应0.085,比OECD国家平均值0.172低了50.5%;与金砖国家比较,中国也显现出了略低的特点。

第三,中国转移支付的收入调节效应,与发达国家相当。虽然中国再分配的总效应整体与OECD国家有较大差距,但是中国的再分配效应几乎都来自转移支付,而OECD国家的再分配效应可以分解为转移支付和直接税两类政策的贡献。若单独比较转移支付的调节效应,中国转移支付的调节效应甚至还高于一些发达国家。

第四,中国收入分配状况存在巨大的城乡差异。针对城镇居民的再分配总效应整体上已达到发达国家水平,其转移支付的收入调节效应甚至超过发达国家的平均水平,而针对农村居民的效应则非常小。2011年针对中国城镇居民转移支付的再分配调节效应为0.18,OECD国家整体均值为0.172,转移支付的再分配效应为0.134。在国内,农村居民初次分配的收入差距小于城镇居民,但是经过再分配之后,大于城镇居民,再分配反转了城乡内部收入差距状况,恶化了城乡之间的收入差距。

参考文献:

[1] 耿晋梅,岳树民,岳希明.政府再分配政策调节居民收入分配作用的比较分析[J].地方财政研究,2015(12):4-11.

[2] Kakwani N.C. Measurement of Tax Progressivity: An International Comparison [J].the Economic Journal, 1977,87(345):71-80.

[3] Hervey Immeroll et al. Household Incomes and Redistribution in the European Union: Quantifying the Equalizing Properties of Taxes and Benefits[M].The Distributional Effects of Government Spending and Taxation.PalgraveMacmillan UK,2006.

[4] 岳希明,張斌,徐静.中国税制的收入分配效应测度[J].中国社会科学,2014(6):96-117.

[5] 杨天宇.中国居民收入再分配过程中的“逆向转移”问题研究[J].统计研究,2009(4):19-26.

[6] 朱国才.转移支付缩小中国收入分配差距的效果分析[J].财经理论与实践,2007(3):94-97.

[7] 郭庆旺,等.中国政府转移性支出的收入再分配效应[J].世界经济,2016(8):50-67.

[8] 蔡萌,岳希明.我国居民收入不平等的主要原因:市场还是政府政策[J].财经研究,2016(4):4-14.

[9] 胡宝娣,刘伟,刘新.社会保障支出对城乡居民收入差距影响的实证分析[J].江西财经大学学报,2011(2):49-54.

[10] 胡汉军,刘穷志.我国财政政策对于城乡居民收入不公平的再分配效应研究[J].中国软科学,2009(9):55-59.

责任编辑:孔庆洋