成本粘性对盈余稳健性的影响研究

2019-04-11陆新文孙喜子王苗苗

陆新文,孙喜子,王苗苗

(安徽农业大学经济管理学院,安徽合肥 230036)

一、引言

制造业是为了满足市场需求将生产资料转化为工业品、使用工具和生活用品的行业。结构不合理、发展不平衡的制造业易引起成本粘性和成本反粘性,公司管理层通过优化资产结构、调整公司规模等方式弱化成本粘性。但弱化成本粘性是否有利于提高盈余预测的准确性、增强盈余稳健性,仍受到质疑。盈余稳健性是财务报告质量的重要保障,它能够及时地对会计信息作出反应,为市场信息提供检验基准。但我国上市公司管理层在短期经营活动中过于注重提升利润,运用真实盈余管理对利润进行操控,继而干预财务报告的真实性,导致财务报告的质量严重下降[1]。我国上市公司提升财务报告质量需要有效发挥盈余稳健性作用。成本作为企业投入资源的重要部分,直接影响企业的盈利能力,成本的高效率治理能够增加企业的净现金流入,为企业的外部竞争带来优势。为了实现恰当成本管控以保障盈余稳健,本文建立成本粘性与盈余稳健性的关系模型,深入探究成本粘性是否对盈余稳健性造成影响,并比较不同成本粘性对盈余稳健性的影响程度。

二、文献回顾

Basu对好消息与坏消息对应的可能收益与可能损失的不对称性进行实证分析,指出公司对好消息带来的收益比对坏消息带来的损失有更高的可验证性,实证检验结果使盈余稳健性更具有说服力[2]。此后,盈余稳健性理论在此基础上逐步发展。Mozaffar等运用盈余稳健性的计量方式,通过选取公司规模、市面价值与账面价值之比和资产负债率3个指标来估计盈余稳健性,发现投资周期越长、信息不对称程度越低,盈余稳健性越强[3]。

李增泉等借鉴Basu[2]的盈余—股票报酬模型研究我国上市公司的盈余稳健性,发现上市公司的会计盈余与股票价格之间存在非对称性关系,即存在盈余稳健性[4]。张白等通过建立偿债能力指标与盈余稳健性的关系模型,发现较高的短期借款率、较低的长期借款率、较高的债务成本和较强的偿债能力能够提升盈余稳健性[5]。沈永建等指出公司持续增长的职工薪酬能够增强盈余稳健性[6]。张敦力等指出盈余稳健性不仅能够提高企业的债务融资效率、股权融资效率,而且对企业的现有和未来投资目标有一定的影响[7]。吴锡皓等指出盈余稳健性可以降低决策不确定性和提高分析师盈余预测的准确性[8]。

Anderson等用销售额替代销售量,建立销管费用与销售额之间的粘性模型,研究发现美国公众公司存在销管费用粘性,并指出销管费用粘性会受到公司内外部环境的影响[9]。自此,成本粘性的研究广泛兴起。Weiss选取2 520个制造业公司作为样本进行实证研究,建立营业收入、营业成本和成本粘性的关系模型,发现制造业公司存在成本反粘性[10]。成本反粘性缘于企业经营活动业务量变化时,成本会因企业管理层主观预期和资源调整时机而发生变化。Banker等指出管理者的乐观与悲观情绪会引起成本与业务量的不对称,而管理者的情绪是受企业内外部环境影响的[11]。Kama等指出管理层动机对成本粘性的影响主要表现为当企业的经营活动处于亏损时,管理者试图规避亏损的动机会降低成本粘性[12]。

孙铮等以中国上市公司1994—2001年的财务数据为研究对象进行的实证检验[13],孔玉生等以中国上市公司2001—2005年的财务数据为研究对象进行的实证检验[14],均证明了成本粘性在中国上市公司中是一种普遍现象。刘嫦等提出不具有成本粘性的样本不会导致盈余非对称性,证实盈余非对称性的重要源头是成本粘性[15]。步丹璐等在检验成本粘性对盈余稳健性的影响时发现,控制销售收入变量后成本粘性不能提升盈余稳健预测的准确性[16]。虽然学者们对成本粘性影响盈余稳健性作出的实证研究取得了突破性的进展,但在成本粘性的计量方法上存在较大差异,且对盈余稳健性没有采用确定的指标进行衡量,更未考虑到成本反粘性是否影响盈余稳健性。基于此,本文在研究成本中的总成本、营业成本与期间费用(销售费用、财务费用与管理费用之和)时,以总成本(反)粘性、营业成本(反)粘性和期间费用(反)粘性为因变量,以量化后的盈余稳健性指标为自变量,研究成本粘性对盈余稳健性的影响。

三、理论分析和研究假设

(一)理论分析

公司的调整成本、代理问题、管理者的乐观或悲观预期等都会引起成本粘性。成本粘性是指业务量增加时成本的增加量大于同等业务量减少时成本的减少量;成本反粘性指当业务量增加时,成本的增加量小于同等业务量减少时成本的减少量。公司在正常经营活动过程中,销售收入与业务量同方向变化,且利润为收入与费用的差额。因此,成本粘性也反映了销售收入与利润之间的非对称关系。在有效的资本市场前提下,上市公司利润与当期股票收益率相关,利润与股票价格之间的不对称性关系被称为盈余稳健性。当上市公司利润降低时,管理层为追求短期利润会立即对现有资源和生产规模进行调整,这就增加了企业经营风险和财务风险,不利于长期利润增收,从而造成股票价格下降。因此,成本粘性会影响利润与股票价格之间的不对称性。

(二)研究假设

在成本粘性影响盈余稳健性理论分析的基础上和企业经营的内外部环境不变的情况下,本文提出如下假设:

H1:营业成本粘性能够放大盈余稳健性;

H2:总成本粘性对盈余稳健性的放大作用大于营业成本粘性;

H3:期间费用粘性能够放大盈余稳健性;

H4:营业成本反粘性能够放大盈余稳健性;

H5:总成本反粘性对盈余稳健性的放大作用大于营业成本反粘性;

H6:期间费用反粘性能够放大盈余稳健性。

四、研究设计

(一)成本粘性与盈余稳健性的测度

成本粘性的度量方法选用的是Weiss[10]的直接测度法。该模型如下:

模型(1)中,Stickyi,t是i企业在t年的成本粘性,ΔSale、ΔCost分别表示季度的营业收入差和成本差,a、b分别表示企业4个连续季度中业务量下降和上升的最近季度。若Sticky符号为负,表示公司存在成本粘性,Sticky值越小,则成本粘性程度越大;若Sticky符号为正,表示公司存在成本反粘性,Sticky值越大,则成本反粘性程度越大。当企业营业收入在4个连续季度的变动方向相同或营业收入和成本变动方向不同时,成本粘性无法计算。由模型(1)可以计算营业成本、总成本和期间费用的粘性和反粘性程度。

盈余稳健性的度测方法选用的是Mozaffar等[3]关于盈余稳健性的计量模型,用盈余稳健性指标CScore衡量公司盈余稳健性程度。

首先对模型(1)进行描述性分析,计算出制造业上市公司的成本粘性;其次对模型(2)进行最小二乘法回归,将回归结果中的γ0、γ1、γ2和γ3代入模型(3)中计算出盈余稳健性指标C-Score。

(二)模型设定

在控制公司规模、资产负债率和上市年限的情况下,建立成本粘性与盈余稳健性指标的关系模型:C-Scorei.t=α0+α1Stikyi,t+α2SIZEi,t+α3LEVi,t+α4Agei,t(4)

将由模型(3)计算得出的盈余稳健性指标C-Score代入模型(4),并对模型(4)进行回归,观察α1、α2、α3、α4、α5的系数与显著程度。若α1的系数为正,表示营业成本(反)粘性与盈余稳健性呈正相关关系或总成本(反)粘性与盈余稳健性呈正相关关系;若α1的系数为负,表示营业成本(反)粘性与盈余稳健性呈负相关关系或总成本(反)粘性与盈余稳健性呈负相关关系。

(三)变量设定

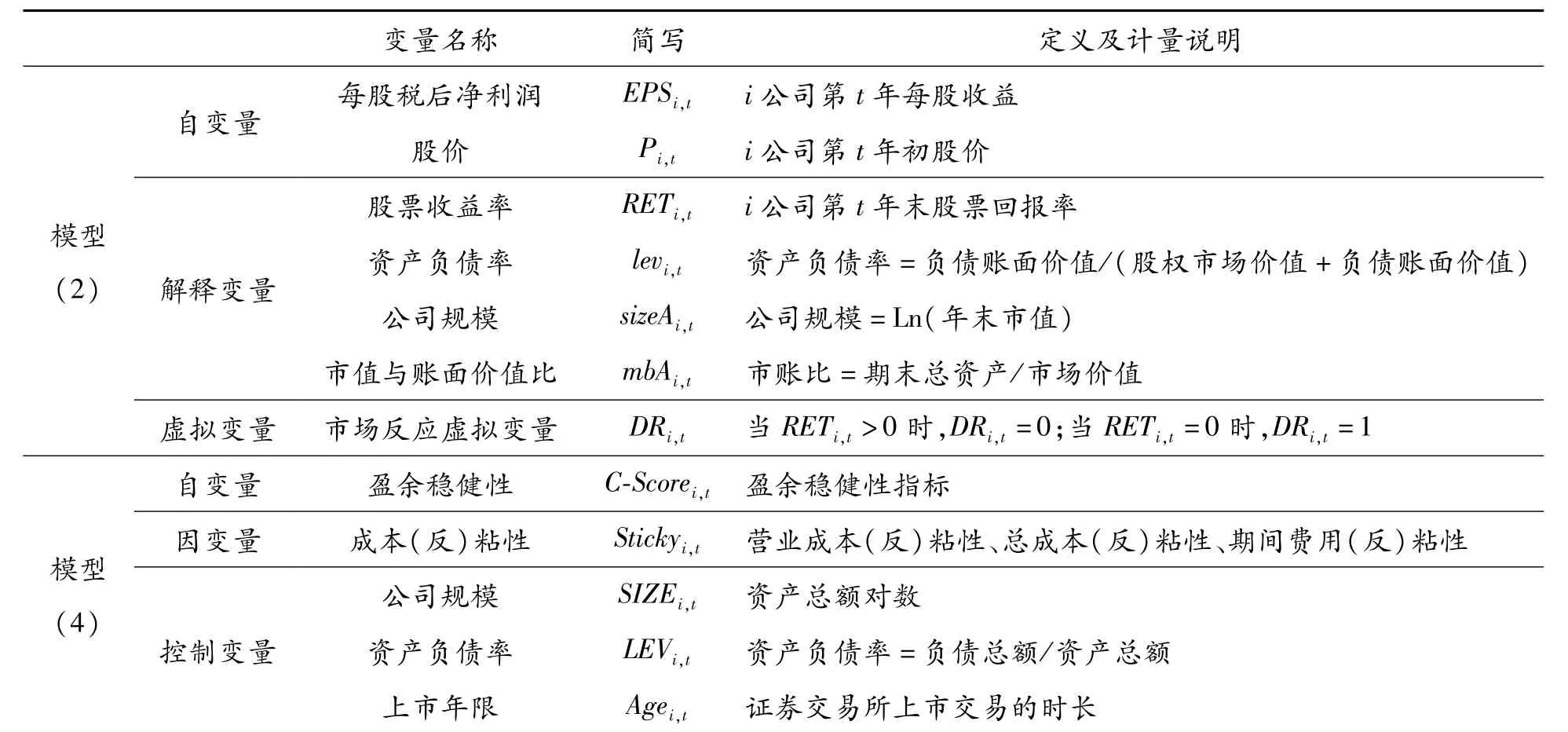

模型(2)和模型(4)的变量定义如表1所示:

表1 变量定义

(四)样本选择

本文选取2013—2016年我国制造业A股上市公司财务数据作为研究样本。在选取样本的过程中,本文剔除了:①ST公司;②上市时间不足5年的公司;③财务数据缺失的公司。为了控制极端值对结果的影响,对样本进行了缩尾处理。2013—2016年样本量分别为1 201、1 189、1 154和1 170个观测值,最后得到样本总量为4 714个观测值。所有数据均来自CSMAR数据库,并采用SPSS 19.0统计分析软件。

五、实证结果分析

(一)描述性统计

本文将制造业分为8个细分行业,即食品饮料、纺织服装、金属和非金属、医药和生物制品、机械设备、石油化工、电子以及综合利用,样本量分别为 321、362、828、492、1221、777、702和 11,对细分行业的盈余回报与股票收益率的描述性统计如表2所示。

表2 EPS/P和RET的描述性统计

从制造业总样本的偏态分布来看,总样本观测值的盈余回报EPS/P的偏度-4.645<0,盈余回报左偏,股票收益率RET的偏度1.930>0,股票收益率右偏。盈余回报的标准差为0.047,股票收益率的标准差为0.574,总样本盈余回报的标准差小于股票回报的标准差,表明总样本的盈余回报的波动程度小于股票收益率的波动程度。

从制造业的8个细分行业的偏态分布来看,各细分行业盈余回报偏度分别为-2.287、-2.897、-6.033、-2.369、-1.243、-2.200、-2.648和0.642,盈余回报左偏。股票收益率偏度分别为1.527、1.483、2.436、1.215、1.759、1.796、2.060和 0.683,股票收益率右偏。同样,8个细分行业的盈余回报标准差小于股票回报标准差,表明制造业细分行业盈余回报的波动程度均小于股票回报的波动程度。

前文指出,盈余稳健性度量的是公司对坏消息的反应大于好消息的反应,若存在盈余稳健性,则盈余回报左偏,且盈余回报的波动程度小于股票收益率的波动程度。由表2可知,制造行业和7个细分行业的盈余回报左偏,只有综合利用的盈余回报右偏,但是其只占样本总量的0.2%,占比很小,对总样本的结果影响较小。可见,表2表明我国制造业上市公司普遍存在盈余稳健性。

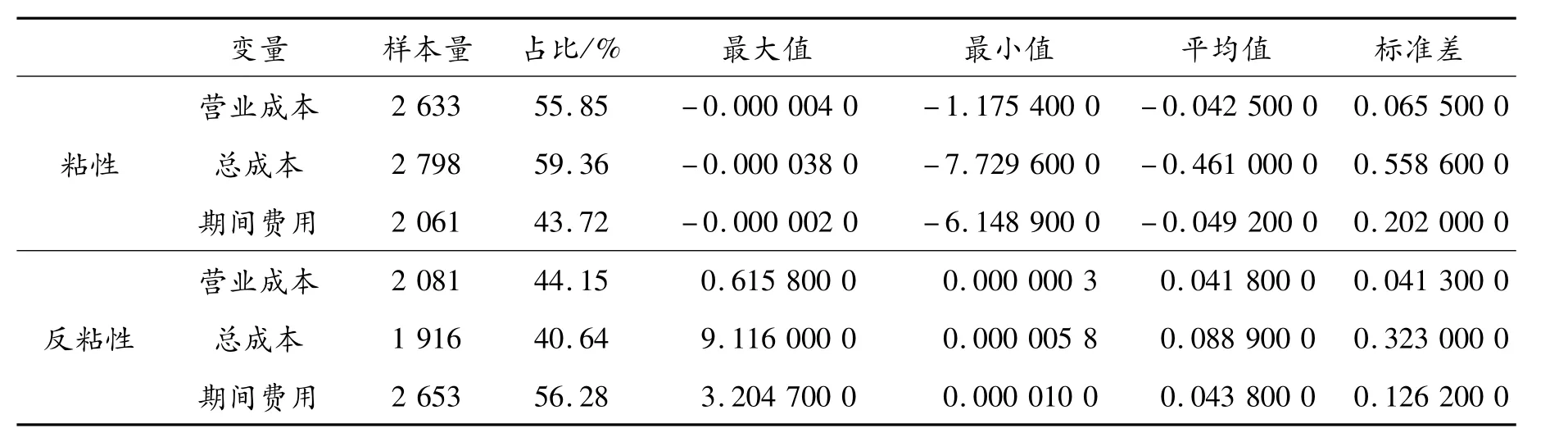

采用Weiss模型计算样本的成本粘性与反粘性,结果见表3。在4 714个观测值中,营业成本粘性、总成本粘性和期间费用粘性的观测个数分别为2 633、2 798和2 061,营业成本粘性均值为-0.042 500 0,总成本粘性均值为-0.461 000 0,期间费用粘性均值为0.049 200 0,表明我国制造业上市公司普遍存在营业成本粘性、总成本粘性和期间费用粘性。

表3 成本粘性描述性统计

由表3可知,营业成本反粘性、总成本反粘性和期间费用反粘性的观测个数分别为2 081、1 916和2 653,营业成本反粘性均值为0.041 800 0,总成本反粘性均值为0.088 900 0,期间费用反粘性均值为0.043 800 0,粘性和反粘性占比均为50%左右。这表明我国制造业上市公司普遍存在营业成本反粘性、总成本反粘性和期间费用反粘性。

(二)相关性分析

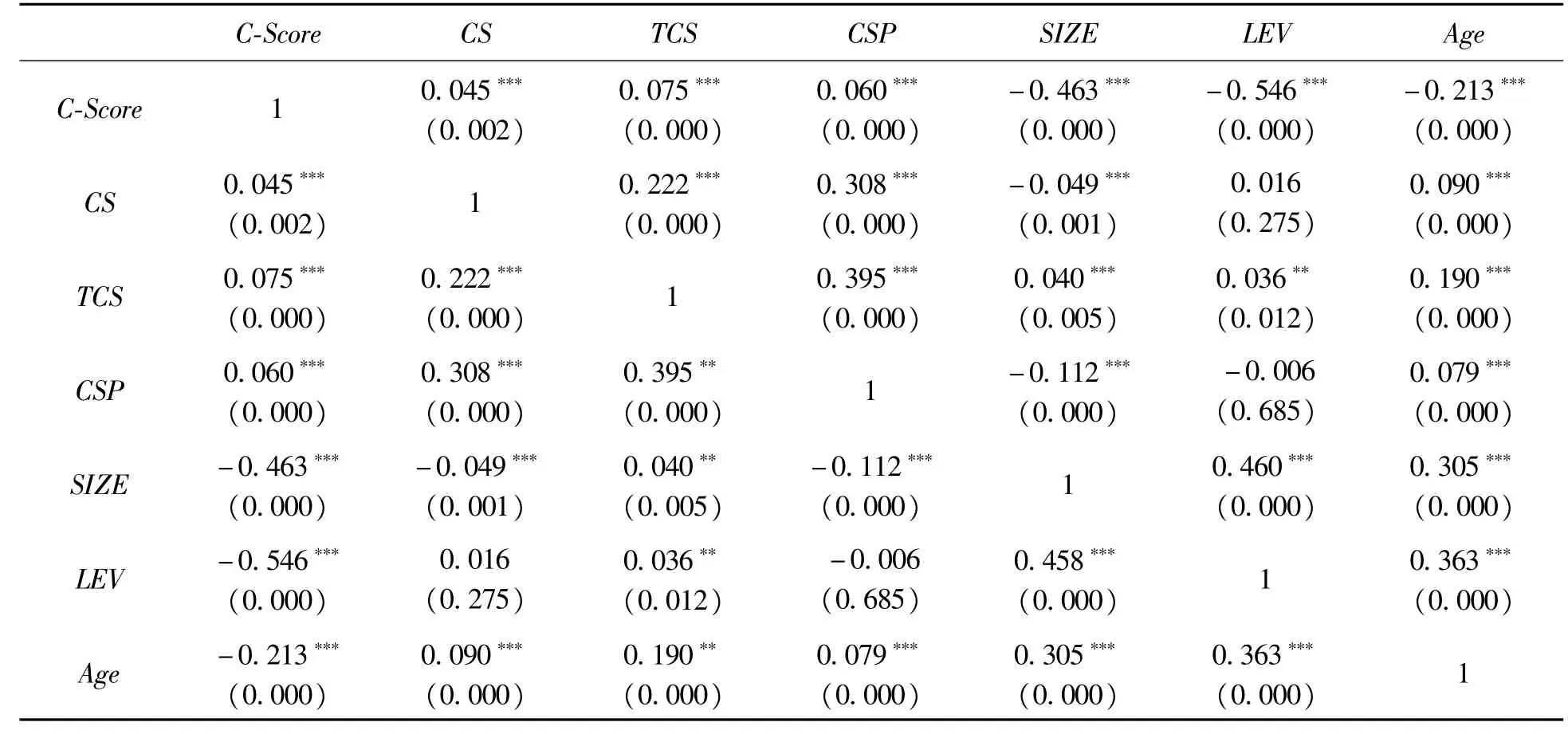

从表4可以看出,C-Score与CS之间的Pearson的相关系数为0.045,且在0.01水平上显著,表明我国制造业上市公司盈余稳健性与营业成本(反)粘性之间存在显著的正相关关系;C-Score与TCS之间的Pearson的相关系数为0.075,且在0.01水平上显著,表明在我国制造业上市公司中,盈余稳健性与总成本(反)粘性之间的正相关关系显著;C-Score与CSP之间Pearson的相关系数为0.060,且在0.01水平上显著,表明在我国制造业上市公司中,盈余稳健性与期间费用(反)粘性之间的正相关关系显著。相关关系大小又称敏感性[17],由表4可知总成本(反)粘性对盈余稳健的敏感性高于营业成本(反)粘性和期间费用(反)粘性。

C-Score与SIZE之间的Pearson的相关系数为-0.463,且在0.01水平上显著,表明C-Score与SIZE之间存在显著的负相关关系,我国制造业上市公司的盈余稳健性与资产规模的关系为负相关;C-Score与LEV之间的Pearson的相关系数为-0.546,且在0.01水平上显著,表明C-Score与LEV之间存在显著的负相关关系,我国制造业上市公司的盈余稳健性与资产负债率呈负相关关系;C-Score与Age之间的Pearson的相关系数为-0.213,且在0.01水平上显著,表明C-Score与Age之间存在显著的负相关关系,我国制造业上市公司的盈余稳健性与上市年限呈负相关关系。

表4 相关性分析

(三)回归结果与分析

对模型(2)进行多元回归分析,计算得出制造业上市公司的盈余稳健性系数,具体回归结果见表5。其中,DR*RET的系数为 -0.157,sizeA*DR*RET的系数为0.010,mbA*DR*RET的系数为 -0.053,lev*DR*RET的系数为 -0.033,将 γ0=-0.157,γ1=-0.033,γ2=0.010,γ3=-0.053代入模型(3)中,得到 CScore值。

将盈余稳健性指标数值代入模型(4),并对其进行多元回归分析,模型(4)包含营业成本粘性、总成本粘性、期间费用粘性、营业成本反粘性、总成本反粘性和期间费用反粘性6个分模型。表6是分别从6个分模型对模型(4)进行回归的结果。

从表6可以看出,营业成本粘性、总成本粘性的系数分别为0.051和0.097,且在0.01的水平上显著,表明中国制造业上市公司营业成本粘性对盈余稳健性有显著的放大效应,接受原假设H1;总成本粘性对盈余稳健性也有放大效应,且高于营业成本粘性,接受原假设H2;期间费用粘性的系数是0.026,但并不显著,表明中国制造业上市公司的盈余稳健性受期间费用粘性的影响并不明显,拒绝原假设H3。

表5 模型(2)回归结果

表6 模型(4)回归结果

营业成本反粘性、总成本反粘性和期间费用反粘性的系数分别为0.016、0.033和0.023,在0.01水平上均不显著,表明我国制造业上市公司营业成本反粘性对盈余稳健性的影响并不显著,拒绝原假设H4;我国制造业上市公司总成本反粘性对盈余稳健性的影响也不显著,拒绝原假设H5;此外,我国制造业上市公司期间费用反粘性对盈余稳健性的影响同样不显著,拒绝原假设H6。

6个分模型中SIZE的系数分别为 -0.281、-0.287、-0.290、-0.260、-0.268和 -0.252,表明我国制造业上市公司的规模大并不利于盈余实现稳健。LEV的系数分别为 -0.431、-0.424、-0.414、-0.431、-0.429和-0.447,均在0.01的水平上显著,表明我国制造业上市公司资产结构越不合理、偿债能力越差,盈余稳健性就越低,这符合多数企业的现状。上市公司年限(Age)与盈余稳健性指标C-Score的系数在0.01水平上均不显著,表明上市年限对盈余稳健性的影响并不明显,这与上述相关性检验的结果不相符。

(四)稳健性检验

本文选取的变量是营业成本粘性与总成本粘性、营业成本反粘性与总成本反粘性,它们是相似指标的变量,可以相互替代,前文已经进行了回归分析并证实假设,因此可视为通过稳健性检验。

六、结论与建议

(一)结论

第一,我国制造业上市公司存在成本粘性,且成本粘性对盈余稳健性有放大作用;第二,总成本粘性对盈余稳健性的放大作用高于营业成本粘性;第三,营业成本反粘性与总成本反粘性对盈余稳健性的影响均不显著;第四,期间费用粘性和期间费用反粘性对盈余稳健性的敏感性均为零;第五,降低资产负债率能够增加盈余稳健性,制造业上市公司规模越大越不利于盈余保持稳健,上市年限对盈余稳健性的影响并不显著。

(二)建议

基于上述结论,本文提出如下建议:

1.正确对待成本粘性,避免财务短视行为

上述结论表明,管理层采取弱化成本粘性的措施会降低盈余稳健性。因此,制造业上市公司管理者应认识到在经营管理过程中成本粘性的积极作用,将成本粘性作为经营决策的重要参考依据,避免财务短视行为;应明确区分总成本粘性、营业成本粘性和期间费用粘性,认识到不同成本粘性会对盈余稳健性产生不同程度的影响。

2.合理运用成本粘性的正效应,加强成本控制

成本粘性是成本管理的重要组成部分,应当加以重视。业务量下降带来成本缓慢下降,有利于公司经营活动的进一步开展,正如本研究所得结论显示,成本粘性对盈余稳健性有放大效果。因此,中国制造业上市公司应结合制造业细分行业的特点,加强成本控制,合理发挥成本粘性的正效应。例如,初始投资成本较大的石油化工行业、机械设备行业、医疗与生物制品行业,应通过调整项目的初始投资成本来强化成本粘性,提升公司盈余稳健性,实现公司长远发展。

3.提升管理者专业素养,提高决策效率

发挥成本粘性正效应是增强盈余稳健性的重要途径,但盈余需要适度的稳健,而不是一味追求稳健,因为公司提升收益的经济目标并没有改变。因此,管理者必须学习更多管理理论,提升管理水平;增强获取信息的及时性与可靠性,着眼于长期收益,合理规划财务资源配置,提升经营决策能力,为企业有效发挥成本粘性积极作用、实现盈余适度稳健提供高效率的决策。