社交媒体时代金融产品风险传播实证研究

2019-03-19王飞王晓端刘凤

王飞 王晓端 刘凤

金融风险指的是与金融有关的风险,如金融市场风险、金融产品风险、金融机构风险等,金融产品风险是指股票、贵金属、外汇、P2P网贷、理财等风险。风险传播关注的是风险的形成、感知、沟通与化解,以及风险议题中传播主体间的互动、逻辑与传播模式。通过对风险传播的研究,可以为政府和企事业单位提供风险沟通的政策建议,为专家提供理论启发,为公众提供减少焦虑和恐慌的信息获取策略。党的十九大报告明确指出,要“守住不发生系统性金融风险的底线”“高度重视传播手段建设和创新”,而研究社交媒体对金融风险传播的影响,有助于防控金融风险,维护经济社会稳定。

一、理论基础与假设

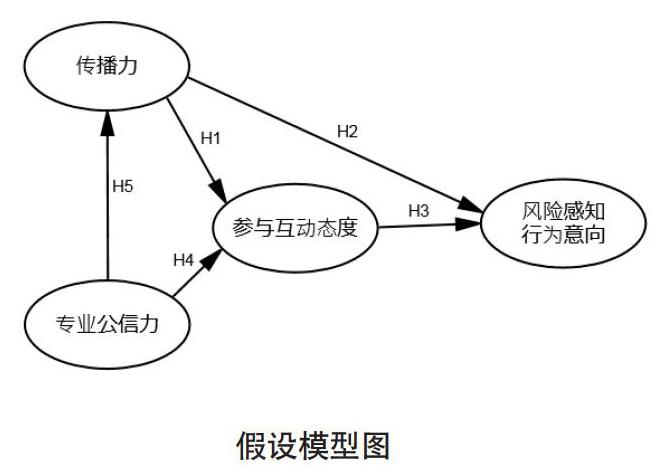

传播力是传播主体有效传播的能力,具体表现为媒体的传播范围、目标受众的精度、主题意图的实现速度。在技术接受模型中,想用态度由感知易用性与感知有用性来决定,行为意向则是由想用态度与感知有用性来决定,态度对行为意向有显著的影响,感知有用性可以通過测量感知体验是否愉悦来评价,故提出假设(H1):金融类社交媒体传播力对参与互动态度有显著正向影响。

行为意向是个体采取某一行为的行动倾向,可以用来预测实际行为的产生,故提出假设(H2):金融类社交媒体传播力对金融风险感知行为意向有显著正向影响;假设(H3):参与互动态度对金融风险感知行为意向有显著正向影响。

公信力是媒介的自身魅力,表现为较高的权威性和良好的信誉度,公信力需要通过长期积累获得。提升社交媒体平台的公信力,有助于公众参与平台组织的活动,故提出假设(H4):专业公信力对参与互动态度有显著正向影响;假设(H5):专业公信力对金融类社交媒体传播力有显著正向影响。根据上述理论和假设所构建的假设模型如图所示:

二、研究方法

本次研究的对象为使用社交媒体的金融产品用户/消费者,本次调查以河北省为研究区域,采用简单随机抽样,其中有效样本353个,适合做结构方程模型。总量表Cronbach α为0.832量表信度;KMO值为0.823,总方差解释为68.993%,量表效度较好;变量的CR值均大于0.7,AVE值均大于0.5,量表具有较好的聚合效度;各潜变量AVE的均方根值均大于潜变量之间的皮尔斯相关系数值,量表有较好的区分效度;本次研究使用AMOS 24.0对模型进行分析,假设的P值均小于0.001,均成立;模型适配指标主要参数均达到建议值,模型适配理想。

三、启示

一是通过提升金融类社交媒体平台的传播力,为金融产品消费者带来更好的风险传播体验,促进其参与风险信息的传播,主动获取金融风险信息。在当下,很多民众虽然购买了不同类型的金融产品,但他们对金融产品的风险知之甚少,所购买的部分金融产品风险极高,一旦风险兑现,不少金融产品消费者没有能力理性地面对风险兑现,就出现了很多诸如围堵金融机构、围堵政府部门的事件。关口前移是现代突发事件应急管理所提倡的,要做的就是提升公众的风险感知,调动公众感知风险的主动性。依托金融类社交媒体平台,政府和金融机构帮助公众不断地积累金融知识、提升金融素质、提高金融风险意识,可以促进金融机构与金融产品消费者在面对金融风险的时候,及时采取有效措施抵御危机,帮助金融机构与金融产品消费者降低风险和减少损失,帮助政府最大限度地为金融机构与金融产品消费者提供一个稳定的融资与经营环境,有效预防与减少社会矛盾。

二是不断提升金融类社交媒体的专业素养,激励优质内容生产者。金融风险信息转发行为,可以促进社交媒体平台的快速发展,有效提升金融类社交媒体平台的传播力,改善公众参与金融风险传播的体验。鼓励、激励有较高权威性和良好信誉度的优质内容生产者多生产有价值的内容,可以提升金融风险传播的深度与广度,提升公众的使用体验,让公众感觉到金融类社交媒体易用、有用,促进公众更加积极地精读和转发金融风险文章,参与到金融风险传播中来,从而提升金融风险信息的传播效果,提高金融风险信息的传播效率。

【本文系2018年度河北省社会科学发展研究课题“社交媒体视阈下金融风险传播研究”(201803050303)的阶段性成果】

【作者单位:中共河北省委党校(河北行政学院)】