关于《企业会计准则第21号-租赁》调整会对不动产租赁业公司产生的影响与初步思考

2019-03-13李海毅

李海毅

摘要:随着我国加入WTO开始到近年来“一带一路”越来越多的进入到世界更多的国家与地区,中国作为“全球化”的推动者其经济影响遍布全球。在此背景下,我国的会计政策正加速向国际会计准则趋同的方向发展。2019年《国际财务报告准则第16号-租赁》即将实施,该准则对租赁业态将产生重要影响。本文试图通过对国内传统租赁业者(承租人)假设按照该准则予以会计核算、报表列报来分析租赁比重较大的企业将面临怎样的影响,进而可以提前思考如何通过商业模式创新规避该项政策的不确定风险。

关键词:租赁;IFRS16;报表项目;商业模式创新

一、准则内容及实施情况简介

2019年1月,《国际财务报告准则第16号-租赁》(IFRS 16)即将实施。所有为业务需要而租赁使用重大资产的企业(承租人),其报告的资产和负债都将上升。受影响的行业众多,比如租赁飞机的航空业,租赁店铺的零售业等等。租赁的规模越大,对关键报告指标的影响就越大。受影响的还不止于资产负债表。租赁期内的会计处理也将发生改变。特别是,即使支付的年度租金不变,企业(承租人)仍将对大多数租赁确认前高后低式的费用。拥有经营租赁的企业将显得资产更多而负债也更重。

同时,中华人民共和国财政部已于2018年1月8日向各地方财政局及监察专员办事处发送了征求意见稿,《关于征求企业会计准则第21号-租赁(修订)(征求意见稿)意见的函》财办会[2018]1号。该征求意见稿已按与《国际财务报告准则第16号-租赁》(IFRS 16)趋同的精神对《企业会计准则第21号-租赁》进行了修订。

另外根据《企业会计准则第14号-收入》从征求意见到实施的时间来看,我国境内非上市公司极有可能于2023年前后执行修订后与《国际财务报告准则第16号-租赁》(IFRS 16)趋同的《企业会计准则第21号-租赁》准则。

2015年12月7日财政部发布 财办会

[2015] 24号 关于征求《企业会计准则第14号——收入(修订)(征求意见稿)》意见的函,随后要求对于执行企业会计准则的非上市企业,自2021年1月1日起执行新收入准则。

二、对不动产租赁业公司相关报表项目影响说明

对于不动产租赁业公司这样以租赁后转租获利类型企业来说,此次租赁准则变化最直接的影响是将原来表外融资的经营租赁实现资产负债表内化,以前只在利润表和现金流量表中按相关费用出现的经营租赁店铺租金将以“使用权资产”和“租赁负债”的形式出现在资产负债表中,可能会大幅影响资产负债表、利润表、现金流量表中的各项金额,使资产负债率、财务杠杆等财务指标发生一定的变化。

本文为方便比较,我们以A公司为例并做出如下假设:

1、假设A公司主业为不动产租赁后转租开发的商业资源管理公司,注册资金5000万,主要从事专业商业管理与租赁。A公司以每年年租金3。63亿元的价格向物业产权人租赁某商场后统一策划后以收入提成获利的方式招揽零售企业入驻。

2、假设2018年开始即实行《国际财务报告准则第16号-租赁》(IFRS 16);

3、假设A公司与物业产权人签订一份年限为15年的《整体商业资源租赁合同》;

4、按现有央行公布的5年期及以上年贷款利率4.9%为折现率,按月先付租金;

5、假設不考虑所得税、增值税等税负不确定影响因素;

6、假设不考虑A企业成本的变化,仅按2018年假设数据计算以后年度的相关成本、费用、收入;

7、假设不考虑《商业资源租赁合同》租赁内租金的上涨因素,以年缴纳租金3.63亿元计算;

8、租赁资产采用直线折旧法,残值为零;

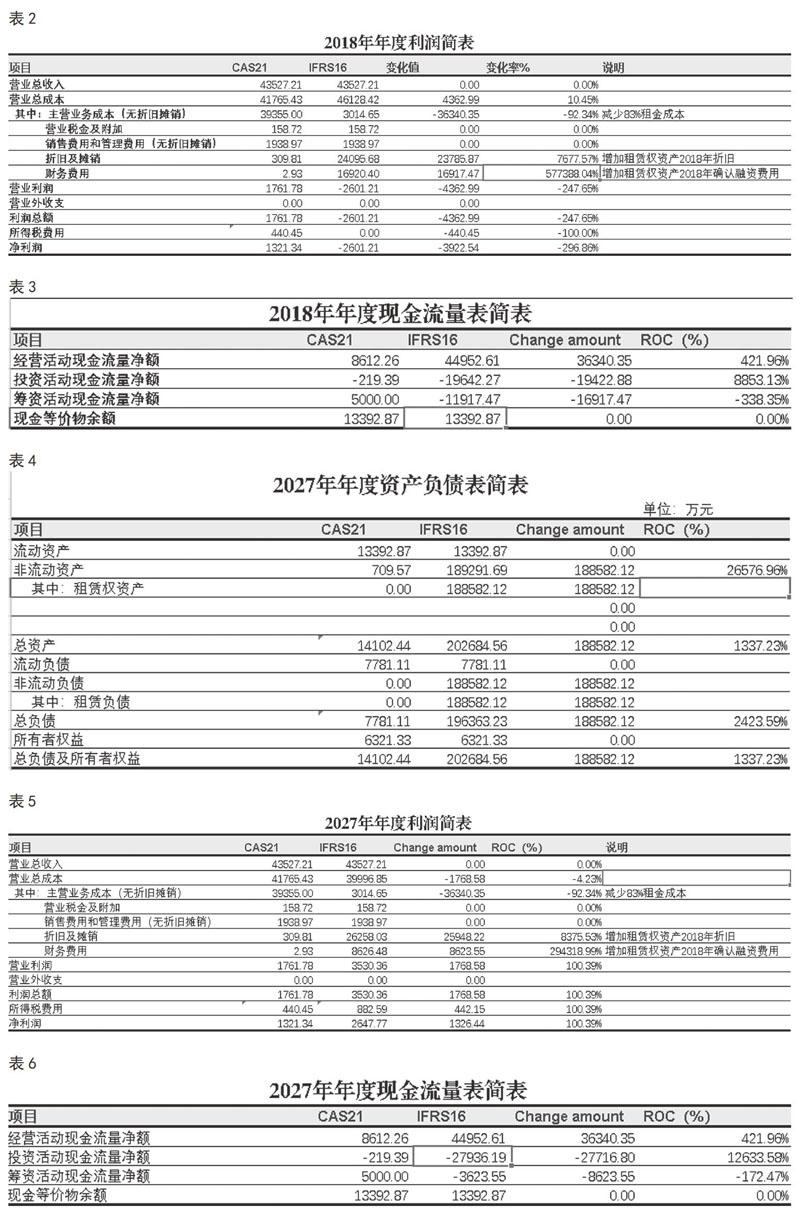

(一)A公司2018年预测与简析

A公司若使用新准则核算,需新增资产、负债38.71亿元。该情况下A公司资产负债率显著增大由原来的55%上升到98%,其余各类财务杠杆比率均有较大上升。从财务比率角度来看,不动产租赁业公司的长期偿债能力显著减弱,股东的风险相应上升。在如此高的资产负债率下,企业相关的银行贷款、发行债券或新股等资本行为也会受到较大影响。

A公司作为(承租人)的费用分摊将由现行的年限平均法变为与融资租赁一致的前大后小模式,即在整个租赁期间的前期租赁费用要高于现行租赁准则下直线法确认的经营租赁费用,如2018年A公司的租赁费用为资产折旧2.37亿元加上利息1.69亿元,明显高于现行准则下的租赁费用(房租及物业管理费)3.63亿元。该年度营业成本大幅增加,利息保障倍数也显著降低,净利润甚至由盈利0.13亿元降为亏损0.26亿元。故,A公司采用新准则对其利润表的影响还是比较显著的。

新准则下A公司的经营活动现金流量净额大幅增长,但由于负债规模同样扩大,现金流量债务比率反而由110%降至11%,可能使财务报告使用者认为企业偿债能力产生下滑。筹资活动现金流量净额相应减少,即筹资所发生的现金支出规模产生较大程度的增加,所以整个现金流量表的结构发生了较大程度的变化。

(二)2027年情况简析

上述情况将让A业公司持续亏损,8年后该会计政策调整的影响才可消除。为简便表示转折点本文就该影响因素销售后一年的三张主要报表予以列示:

从上述三张表格中可以看出,如按《国际财务报告准则第16号-租赁》(IFRS 16)测算A公司的整体情况,该公司在租赁期第八年后才可实现扭亏为盈,第9年后该会计政策影响因素才可低于原准则的影响。

(三)相关影响的综述

根据上述对A公司经营模拟测算与比较分析则可以得出若启用该项会计准则可能会有以下重要影响:

1.利润影响:租赁期(15年)内A公司利润情况将出现前低后高的情况,该项影响将使得A公司在其他条件不变的情况下于租赁期的第八年才有可能实现盈利,第九年后政策影响因素才能低于原政策水平。

2.资产负债影响:政策执行年度开始新增资产、负债约38.71亿元,且资产按年限平均等额减少,负债按前低后高加速减少。因资产、负债减少幅度呈现的差异,资产负债率显著增大到98%后进一步扩大直至租赁末期才会好转。

3.现金流量影响:受负债影现金流量债务比率与负债呈现出反比后期加速上升趋势,但现金余额总额不变。

4.所有者权益影响:A公司注册资金将在租赁期内出现亏损大于实收资本的情况。

5.周期性影响:该政策将因租赁合同期出现周期性影响。即每个租赁期上述情况均会重复出现一次循环。

三、思考与建议

根据上述情况的基本分析,可以了解到若我国实行与《国际财务报告准则第16号-租赁》(IFRS 16)趋同的《企业会计准则第21号-租赁》准则,将极大影响行业影响现有零售、餐饮等行业的租赁商业模式。企业租赁资源占比越高的企业其主要报表数据都将产生重大影响。

各租赁(承租人)企业,应提前思考相应对策,提前布局新的商业模式,减少企业经营租赁比例,创新新政策环境下的企业盈利模式。以往租赁(承租人)对租赁资源定位上的功能单一,不仅造成公司利润来源单一,资产形式单一,而且导致经营方式、运转模式上对租赁资源的过分依赖,也必然导致资产流动性差,效益低下。

各租赁(出租人)企业要化规避风险为追求风险、拥抱风险。打破常规租赁的樊篱,使出租方和承租方成为利益共同体、命运共同体,勇于承接高风险,在整个项目的开发营运过程中,积极参与,担任出租人和管理人双重身份,终取得租金、佣金和利润分成的好收益,不可追求简单的“收租”模式,应更多的转变为管理人身份,充当承租人的“顾问”、“管家”、“专家”。

参考文献:

[1]李荣锦,董菊芳.关于我国会计准则国际趋同的几点思考[J].商业会计,2011 (6):18-19.

[2]黄雨婷.结合IFRS16变化浅析我国航空运输业预期影响[J].中国乡镇企业会计,2016 (7):45-46.