2019年国内稻谷市场形势展望

2019-03-02焦善伟

焦善伟

(中华粮网,河南 郑州 450046)

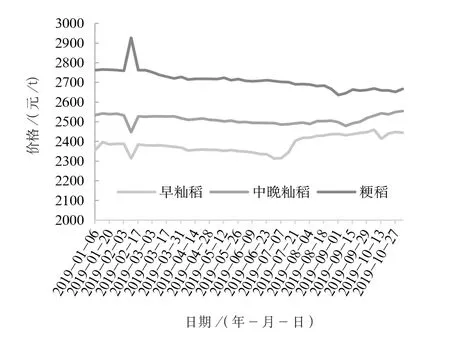

进入2019年,国内稻谷市场总体保持平稳偏弱态势运行,“新强陈弱”、“优强普弱”特征表现明显。尽管市场有2019年产稻谷托市收购底价保持2018年水平不变、不再继续下调作为底部支撑,但国储稻谷库存庞大、销售力度加大且拍卖底价大幅调低,使得市场陈稻谷供应充足,对市场价格走强的抑制较强。分阶段来看,在中晚稻托市收购持续、春节消费旺季等支撑下,一季度国内稻谷市场价格先强后弱,并随着气温升高大米消费进入淡季、国储陈稻谷低价开拍,进入二季度,普通稻谷品种价格持续偏弱运行,优质稻谷品种因供应能力逐渐下降价格小幅上涨。据中华粮网监测,截至6月末全国稻谷收购价格指数为133.66,比年初下跌3.25,三大主要稻谷品种价格全线走低。

下半年以来,市场进入新陈稻谷交替供应的时期,新稻陆续收获上市,陈稻结转数量同比较大,再加上大米市场需求疲软,国内稻谷市场继续呈现“新强陈弱”的双轨运行。从新稻来看,2019年产早籼稻高开上市,受面积和产量同比明显下降、部分主产区遭受不利天气导致品质也明显降低等影响,各类收购主体积极抢收,带动前期主产区早稻价格持续上涨;但随着储备轮换收购完成,加工企业采购积极性逐渐下降,新早稻市场价格小幅回落,江西、湖南等符合条件的地区相继启动托市收购,到9月末收购期基本结束前价格稳定在国标三等2 400元/t的托市收购底价附近。据国家粮食和物资储备局数据,截至2019年9月30日,主产区早籼稻旺季收购全面结束,各类企业累计收购新产早稻599.9万t,同比减少178.7万t。

与此同时,9月份新产中稻也开始收获上市,到9-10月份南北产区中晚稻正式进入集中供应期,2019年主季稻谷的购销也正式拉开大幕。在收购前期,虽然因大米走货不畅,加工企业收购新稻心态谨慎,但因为上市量有限,加之地方储备等补库收购,以及部分主产区新稻品质下降,新产中晚稻价格也是高开高走。但随着上市量的不断增加,中晚稻作为口粮大米的属性使得储备轮换收购支持力度不如早稻品种,供应压力不断增大,部分主产区普通稻谷品种价格低于托市收购底价运行,为此国家在安徽、河南、湖北、四川等主产省陆续启动了2019年中晚稻最低收购价执行预案,预计后期其他主产省启动托市的可能性也比较大,新稻市场对托市收购的依赖依然较大,普通稻谷市场价格也将总体围绕托市底价附近运行,但优质品种价格预计将较为坚挺。

图1 2019年稻谷市场价格走势

1 预计2019年国内稻谷播种面积和产量将呈双降格局

近几年,国家深入推进农业供给侧结构性改革,将重心从玉米的粮改饲转向了稻谷等口粮品种的结构优化上来,适当条件低质低效区的水稻种植面积,增加优质稻谷的种植比例;另外,在2019年的一号文件中,将稻谷、小麦作为必保品种,确保口粮绝对安全。受此影响,2019年国内稻谷总播种面积继续下降,中华粮网预计为0.29亿hm2,比2018年减约53.33万hm2;其中早稻面积为440.67万hm2,同比减少38.47万hm2;中晚籼稻面积0.16亿hm2,同比减少6.2万hm2;粳稻面积0.09亿hm2,同比减6.6万hm2。

自水稻播种以来,主产区气候条件总体有利,但在早稻收割上市前后,南方地区出现了持续阴雨天气,造成部分地区新稻单产、品质下降,再加上播种面积调减幅度较大,使得今年早稻产量同比减幅较大;另外,中晚稻产区局部也受到了不利天气,特别是东北的黑龙江等地,在秋粮生长关键期持续低温、阴雨,再加上台风,也造成粮食减产、品质降低。中华粮网综合预计,2019年国内稻谷总产量约2.01亿t,同比下降约1 100万t。其中,早稻产量约2 480万t,同比下降380万t;中晚籼稻产量约1.08亿t,同比下降275万t;粳稻产量约6 790万t,同比下降445万t。另外,根据国家统计局公布的数据,2019年全国早稻播种面积445万hm2,同比减少34.13万hm2;总产量2 627万t,同比下降232.5万t。受此影响,年度内新产稻谷的供应能力同比下降,但因为国家稻谷库存充足,大米需求平稳,对后期市场行情预计影响有限。

2 预计稻谷市场需求总体维持平稳,产大于需格局继续保持

受宏观经济形势、人们消费结构升级等影响,近年来国内稻谷总的消费保持基本稳定,主要表现在口粮消费稳定甚至略减,饲料及工业用粮在去库存压力较大,特别是超期储存稻谷的低价开拍,将会有相当一部分数量进入深加工及饲料用途。据中华粮网供需平衡分析预计,2019年国内稻谷总消费量约1.98亿t,与上年度基本持平。其中,口粮消费量约1.64亿t,占比约83%;饲料用粮约1 625万t,工业用粮约1 320万t。考虑到2019年产稻谷的新作产量2.01亿t,再加上结转库2亿t的数量,国内稻谷不仅产大于需,供需格局也呈明显宽松态势。

3 托市收购将继续主导新稻谷收购市场

2019年新稻谷市场走势来自于政策层面的利好,无疑是连续下调的最低收购价格终于不再进一步下跌。在春耕之前,国家及时公布了2019年稻谷最低收购价,综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等各方面因素,经国务院批准,2019年生产的国标三等早籼稻、中晚籼稻和粳稻最低收购价格分别为2 400、2 520、2 600元/t,保持2018年水平不变。这一政策的出台,改变了这几年持续下调的格局,不仅有助于稳定主产区农民种植水稻的积极性和种粮收益,对稻谷市场价格也起到了较强的底部支撑作用。截至目前,国家先后公布了2019年早稻最低收购价格执行预案、2019年中晚稻最低收购价格执行预案。其中,新早稻收购期随着各级储备轮换收购的结束,到8月中下旬开始早稻价格出现回落,部分地区逐渐跌至2 400元/t以下,为此,国家先后在安徽、江西、湖南等主产省符合条件的地区启动了早稻托市收购预案,带动并支撑新早稻市场价格逐渐稳定在托市底价附近运行。

另外,10月份以来,随着主产区中晚稻陆续收获上市,供应压力逐渐增大,市场价格在经过初期的小幅走强之后部分地区价格下跌压力增大,并低于了2019年中晚稻托市收购底价水平。根据国家有关部门在9月份联合发布的“关于切实做好2019年秋粮收购工作的通知”,最低收购价政策是确保口粮绝对安全的一项重要举措。中储粮集团公司要切实履行政策执行主体责任,按照最低收购价执行预案各项规定,不折不扣抓好组织实施,发挥托底作用。截至11月上旬,国家已经先后在安徽、河南、湖北、四川、江苏等5个省份启动了中晚稻最低收购价格执行预案,预计其他主产省如黑龙江、江西、湖南等也有启动的可能性。同时,上述通知也规定,中央和地方储备粮承储企业要增强大局意识,坚决服从宏观调控,积极收购储备轮换粮源,与政策性收购形成合力。这其中,作为稻谷生产大省的黑龙江,日前下发了2019年省级储备粮补库收购计划的通知,为保护农民利益和生产积极性,按照国标三等2 600元/t(等级差价40元/t)的价格,收购本省农民交售的2019年产稻谷,执行期为2019年11月7日启动,12月31日结束。受政策层面的支撑,在托市收购执行期内,新稻谷特别是普通稻谷价格预计将以稳定为主,托市收购主导作用依然明显。

图1 2019年稻谷市场价格走势图 元/kg

4 国储稻谷库存消化压力依然较大,低价销售仍将是主策略

从2013年以来,稻谷托市收购预案每年都会启动,虽然收购量有多有少,但随着时间的推移,国库中的托市稻谷库存越积越多,到目前为止总的托市陈稻库存已经超过1亿t,部分年份生产稻谷已经是超期储存,稻谷去库存已经成为近几年要重点解决的问题。2019年,虽然政策性稻谷库存启动拍卖的时间比2018年推迟近3个月,但随着拍卖政策的出台,力度之大是出乎市场预期的。根据国家粮食交易中心发布的公告,从5月21日起,国家正式启动2019年的政策性稻谷拍卖,与往年的拍卖相比呈现出3个鲜明的特点:一是拍卖底价大幅下调,根据不同生产年份和质量比上年的底价分别下调了100~400元/t不等,2013—2014年产稻谷专场拍卖底价更是下调至早籼稻和中晚籼稻为1 500元/t、粳稻1 600元/t;二是增加了专场拍卖形式,即将不宜存的品质下降比较严重的2013—2014年产托市稻谷单独进行拍卖;三是库存的2013—2018年产托市稻谷全部投放市场进行拍卖,包括2018年产的。

根据统计,到10月末,2019年国储稻谷拍卖累计投放6 542万t,累计成交约1 216万t,总成交率18.58%,远高于2018年全年857.5万t的总成交量。随着2019年产新稻谷的陆续收割上市,国家陆续暂停托市稻谷的竞价销售,等到新稻购销高峰期结束后再重新启动。国庆节后,国家重启了托市早稻的拍卖工作,可以预见,在2019年产中晚稻托市收购执行期结束后,托市中晚稻库存将重启拍卖,而且不仅库存周期又延长了1 a,还增加了2019年产稻谷的库存量,届时国家的拍卖政策也将继续对稻谷市场行情形成较大影响。

5 进出口格局发生转变,对国内市场影响力减弱

近几年来,受国家持续下调稻谷最低收购价格、降价拍卖托市稻谷库存等影响,国内稻米价格水平不断下移,与国际市场普通大米价格的价差不断缩小,特别是最近两年低价超期储存稻谷的拍卖和扩大出口,以及人民币贬值等,使得我国大米进出口格局“悄然”发生了变化。根据海关数据,自2016年我国大米出口呈现恢复增长以来,国产大米出口量呈现逐渐增加态势,特别是2018年6月份以来,我国大米出口量连续15个月呈同比增长势头,并在2019年4月份出现了7 a来首次反超进口的情况(月度进出口数据)。与此同时,2018年以来,在国内大米市场供应充足、国家加大对边贸及走私的查处力度等影响下,我国大米进口量持续下降,一增一减的格局之下,也使得我国再次成为了大米净出口国。据统计,2019年1—9月份我国累计进口大米173万t,同比减少51万t,减幅22.7%;累计出口大米215.3万t,同比增加77.5万t,增幅56.2%;1-9月份我国累计净出口大米52万t,同比增128.5万t。尽管9月份单月出口量仅9.3万t,同比减46.8%、月环比降62.6%,但主要原因是进出口价格上涨较大,影响了贸易量。后期在国内大米市场供需宽松格局继续保持的基本面下,特别是陈稻库存较大,以及新稻谷正处于上市供应期,预计大量进口大米的可能性不大,净出口的格局将继续保持。