财务信息对股票价格的影响

——以贵州茅台公司为例

2019-01-03黄英健

黄英健

(河北金融学院研究生部,河北 保定 071000)

一、引言

随着我国经济的发展,越来越多的人将资金投资到证券市场中。股票价格成为影响人们投资方向及盈亏的关键。贵州茅台的股价一直是股民投资的首选。在消费升级的大趋势及海外资金一直对白酒股青睐有加的形势下,许多券商预计其2018年股价可能突破900元。对影响其股价变动的因素应该予以关注,微观因素(财务指标)是影响其股票价格最根本的因素。

文献综述:陆静、孟东卫和廖刚(2002)采用扩展的O-F模型分析了会计盈余、经营现金流量和净资产对股票价格的解释力度,研究表明每股收益能够很好的解释股票价格,现金流量信息没有很好的被股票价格吸收,自由现金流比经营现金流能更稳定的解释股票价格。程立超(2010)基于1997年1月至2006年11月的中国宏观经济数据对包含股票价格的新凯恩斯的宏观经济模型进行估计,分析各种冲击对于主要宏观变量的影响。认为股票价格波动与宏观经济波动有着密切联系。黄岩、李元旭(2008)以沪深股市的上市公司为样本,建立了中国工业类上市公司财务失败预测模型,并应用该模型对预测样本进行实证研究。结果显示,该预测模型是预测上市公司财务失败的一种有效、实用的方法。

二、公司财务指标对股票价格影响的实证检验

公司的主要财务指标包括:偿债能力指标、营运能力指标、盈利能力指标。将因变量茅台2003年第一季度到2017年第二季度每季度三个月末股价的平均值设为Y,自变量财务指标设为流动比率CR、速动比率QR、存货周转率ITR、资产收益率-摊薄ROE、销售毛利率GPM、每股净资产NAPS。

(一)平稳性检验

对每个变量进行单位根检验,滞后阶数根据SIC准则选取,结果都是一阶差分平稳序列,通过johansen协整检验来观察他们之间的关系。

(二)滞后阶数的确定

利用VAR模型确定最优滞后阶数。要解释的变量有七个,根据修正过之后数据及要解释的变量的个数及信息准则,选择的滞后阶数为2,

表1 VAR最优滞后阶数的选取

所以建立一个VAR(2)模型。

(三)协整检验

Johansen协整检验的滞后阶数要比VAR少一阶,然后进行协整检验。

表2 迹检验及最大特征根检验结果

即这些变量间存在两个长期均衡关系,在此我们只关注含有股价因素的均衡关系式。

VCEM向量误差修正模型。Johansen协整检验证明变量之间存在两组长期均衡关系,还看其是否存在短期均衡关系及修正方法。

对系数进行标准化的协整方程为:

误差修正项:

则VCEM模型为:

(四)建立线性回归模型

上述因素具有长期均衡关系,还进行了短期偏离均衡的修正,直接建立线性回归模型为:

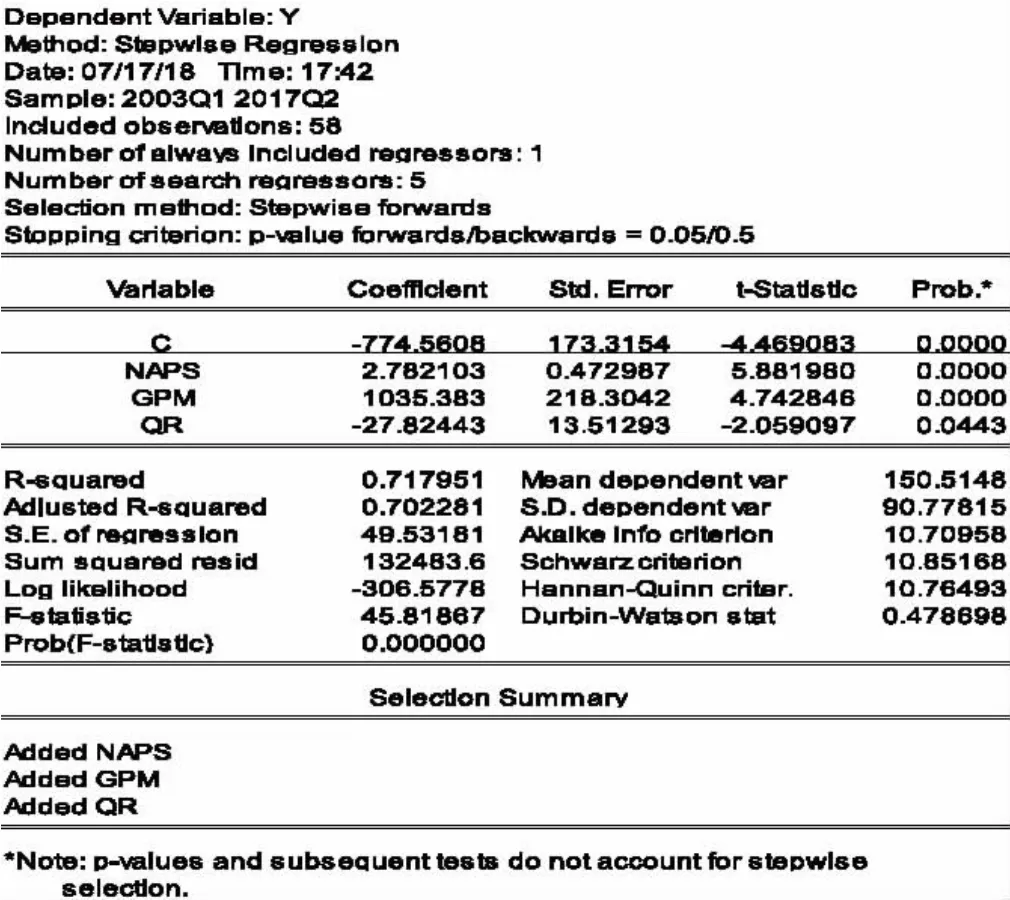

1.进行多重共线性检验。采用逐步回归分析法的向前筛选法。

图1 逐步回归分析结果

从回归结果可见,进过筛选得到的最优方程中只包含NAPS、GPM、QR,且回归输出结果下方的“Selection Summary”显示了进入方程的先后次序,因此,每股净增产与股价的相关性最大,销售毛利率次之,速动比率最小。所以重新建立线性回归模型:

2.模型检验。(1)经济学意义检验:在假设其它变量不变的情况下,速动比率每增加1%,平均来说股价降低2.79元;销售毛利率每增加1%,平均来说股价增加10.35元;每股净资产每增加1元,平均来说股价增加2.78元,符合经济学意义。(2)统计检验:拟合优度:R2=0.717951,修正可决系数为0.702281,模型对样本拟合的不是太好。

F检验:F统计量对应的P值为0.000000,说明回归方程显著。

三、结论与政策含义

对茅台股票价格影响力的三个财务指标由高到低排序为每股净资产、销售毛利率及速动比率,前两项均为盈利能力指标,最后一项为偿债能力指标。

(一)对公司建议

茅台公司要注重对盈利能力的加强,从2018年第一季度的数据来看,贵州茅台的每股收益、每股净资产、每股现金流、净利润、营业收入销售毛利率在同行业中均排名第一,这说明企业盈利能力是造成股价上涨的一个重要因素。提高销售收入、降低成本是提高盈利能力的方法。贵州茅台公司应保护知识产权,加强防伪水平;加强营销队伍建设;发展创新产品,使产品多样化来满足各社会阶层的需求;做好宣传公关工作,增强大众对其的信心。

(二)对投资者的建议

个人投资者购买茅台股票时不能意味盲从,可以结合经济形势、宏观政策对白酒行业有大体把握,再通过观察分析企业的财务信息,尤其是每股净资产和销售毛利率指标的变化,也不能只看这几个指标,还要多参考机构投资者的建议,机构投资者获取信息能力和分析数据能力较强。