宁夏金融发展对居民消费影响的实证研究

2019-01-03张晓亮

张晓亮

(宁夏工商职业技术学院,宁夏 银川 750021)

近年,在国家西部大开发及区内各项政策的引导下,宁夏经济发展水平稳中向好,区内城乡居民消费水平不断提高,2017年全年居民消费价格总水平同比上涨1.6%,居民消费成为区内经济转型发展的一大动力。宁夏各级金融机构通过健全机制、创新模式、精准施策,围绕重点领域和薄弱环节,认真落实稳健中性的货币政策,不断提升金融服务实体经济的效率和水平,支持全区经济高质量发展。在影响居民消费需求方面,金融发展逐渐成为不可忽视的因素,在当前经济环境下,研究金融发展对居民消费的影响作用具有重要的现实意义。

本文在分析二者现状的基础上,拟采用计量经济学软件E-views,建立居民消费水平影响效用模型,分析宁夏地区金融发展对宁夏城乡各类居民消费水平的影响效用并提出金融发展扩大居民消费需求的意见与建议。

一、宁夏居民消费与金融发展现状

(一)宁夏居民消费现状

在全区经济快速发展的带动下,近年宁夏区内城乡居民消费水平显著增强,消费能力不断增长,无论是消费方式还是消费能力和消费观念均呈现出显著变化。从消费结构方面来看,伴随城乡居民收入的不断增加,区内居民经常性消费、服务性消费和居住性消费需求不断增长:一是消费能力显著增强,2000年以来,城乡居民在生活耐用品、交通、娱乐和居住服务等方面均有较快增长;二是城乡居民的医疗保健和教育娱乐文化服务支出呈逐年上升趋势,而在衣着消费和服务性支出方面的占比逐年下降,消费结构进一步优化;三是消费观念进一步转变,由原来的节俭和量入为出转变为更加开放,个人消费贷款和中长期贷款大幅增长;四是消费能力显著增强,近年区内城乡居民人均可支配收入增速逐年增长,2017年宁夏城镇居民人均可支配收入29472元,比上年增加2319元,从全国来看,宁夏城镇居民人均收入绝对值居全国第25位,名义增幅高于全国城镇居民人均可支配收入名义增幅0.2个百分点,位列全国第9,为居民消费能力和消费信心的提升打下了基础。

(二)宁夏金融发展现状

作为西部内陆省份,宁夏经济发展水平稳定增长,金融运行效率不断提高,金融发展水平进一步提升。各级金融机构积极贯彻国家及当地政府号召,坚持以服务实体经济为主,不断加大对当地的金融投入,2018年上半年全区金融机构人民币存款余额达到5995.9亿元,较2017年同比增长了2.3%,金融机构人民币贷款余额达到6692.68亿元,较去年同期增长了9.5%,有力地支持了地方经济发展。从近年宁夏金融发展来看,呈现以下几个特点:一是金融机构数量逐年增加,资产规模不断扩大,截至2016年末,全区金融机构数量达到了1333个,从业人员23466人,资产总额达到8309亿元,资产和负债总额较2015年分别增长了9.5%、9.3%,现有的金融机构类别包括了大型国有银行、政策性银行、城商行、小型农村金融机构、财务公司以及村镇银行等,金融机构类型趋向多元化发展。二是多层次的资本市场进一步加快建设速度,在政策引导下,上市企业不断增多,新三板市场交易活跃,有30余家企业进入了主板上市企业备选库,新三板挂牌的企业增幅明显,全年新增了20家,多家区外证券期货公司也纷纷在当地设立分支机构,宁夏证券公司分公司增至9家,证券营业部增至38家,期货营业部3家,使得资本市场进一步活跃。三是保险业产品不断创新,发展水平进一步加快,宁夏各级保险公司分支机构480家,年内新增32家。建信财产保险有限公司正式成立,填补了宁夏地方法人保险机构的空白,同时针对建档立卡户退出的扶贫保等创新金融产品,有力地支持了当地农村经济发展。

二、实证研究

(一)指标选取

宁夏金融发展在促进经济发展的同时,势必会对居民消费水平产生影响,本节通过建立计量经济学模型,从实证角度对二者之间的关系进行深层次的分析。一是被解释变量指标的选取,为了细化分析金融发展对城镇和农村居民不同类型消费的影响作用,分别选取城镇居民和农村居民的经常性消费(C1、N1)、服务性消费(C2、N2)、居住性消费(C3、N3)作为被解释变量,具体数据选取分别为历年城乡居民食品、衣着、家庭设备用品及服务人均消费之和代表经常性消费,医疗保健、交通和通信、教育文化娱乐服务人均消费之和代表服务性消费,居住支出代表居住性消费。二是解释变量指标的选取,该变量的选取要能够代表当地的金融发展水平,本文运用金融相关比率(FB)和金融效率(FX)来反映。三是控制变量的选取,仅仅设置代表金融发展水平的2个解释变量不能完全反映消费的棘轮效应,因此在考虑影响居民消费水平的因素除了金融发展水平外,还需加入其他外在因素的影响,本文将城乡居民人均纯收入(CS、NS)、城镇化水平(CH)、政府财政支出(GB)、对外开放程度(OP)4个指标作为控制变量。

本文实证研究的数据均来源于宁夏历年统计年鉴,数据取值区间为2000-2016年,为了统一量纲,对所有原始数据进行标准化处理后分析,分析软件为Eviews7.0。

(二)模型设定和数据处理

本文采用多元线性回归进行数据分析,具体模型如下:

城乡居民各类消费水平=C+a1*FB+a2*FX+a3*城乡居民各类消费水平(-1)+a4*城乡居民人均纯收入+a5*CH+a6*GB+a7*OP+e

由于通常经济变量数据都是非平稳数据,因此,在进行软件分析时,首先对各变量进行单位根检验,本文采用ADF检验对各变量进行检验,因各变量均为非平稳序列,而其一阶差分为平稳序列,对各数据进行一阶差分处理。同时为了避免为回归的出现,本为对各变量运用JoHansen协整检验进行检验,最终得到的回归结果如下:

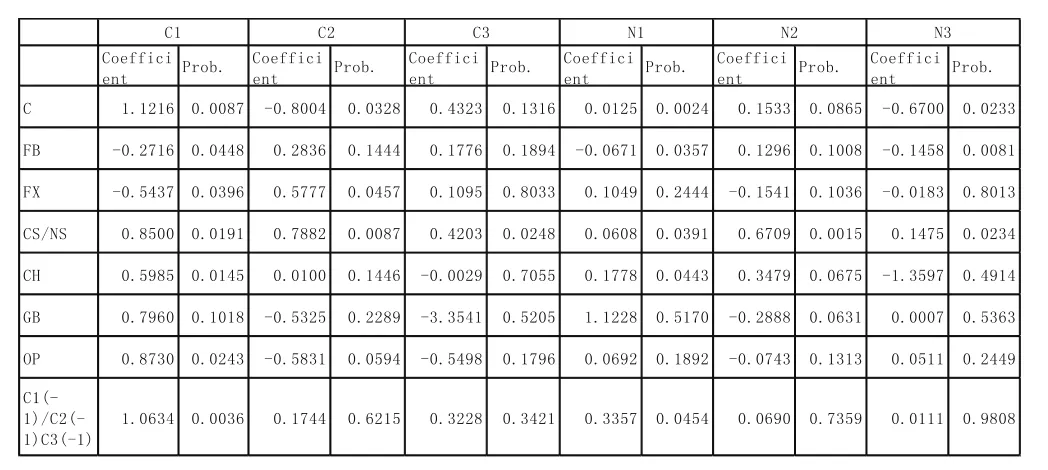

?

上表可反映各解释变量对城乡不同消费类别下的人均消费水平是否具有影响作用及具体作用大小,其中P值小于0.05我们认为可通过显著性检验。

(三)实证研究结论分析

由上表我们可以得出以下结论:

1.从金融发展水平对各类消费水平的影响作用快来看,金融发展水平对城镇居民的经常性支出有显著的负向影响作用,具体为金融相关比率每提升1%,导致经常性消费支出减少0.2716,金融效率每提升1%,导致经常性消费支出减少0.5473;金融效率的提高对其服务性消费产生正的影响作用,金融效率每提升1%,导致经常性消费支出增加0.5777;无论是金融相关比率的提升还是金融效率的提升对居住性消费无显著地影响作用。即伴随金融发展水平的不断提升,城镇居民的经常性消费反而是下降的,而对医疗保健、文化娱乐等服务性支出会投入更多,反映出城镇居民消费结构得到进一步优化。从实证结果来看,金融相关比率的提高对农村经常性消费支出和居住性消费支出产生负的影响作用,具体为金融相关比率每提升1%,导致经常性消费支出减少0.0671;无论是金融相关比率的提升还是金融效率的提升对其服务性消费支出无显著影响作用;而金融相关比率的提升对农村居民居住性消费支出会产生负的影响作用,即金融效率每提升1%,导致经常性消费支出减少0.1475。综合来看,宁夏地区金融发展水平的提升对农村居民消费水平的提升作用不显著,主要原因在于金融知识的普及在农村地区还需要进一步加强,金融服务农村的能力需进一步提升。

2.从其他解释变量对居民消费水平的影响作用来看,在5%的显著性水平下,各解释变量对城乡居民不同消费种类的消费水平的影响效用且存在显著差异性。但是总体来说,城乡居民人均纯收入对城乡居民的经常性消费、服务性消费和居住性消费均会产生显著的正向影响作用,但是作用大小不同,城市居民人均纯收入增长1%,将会带动城镇居民经常性消费支出增加0.85,带动服务性消费支出增加0.78,带动居民行支出带动0.42;农村居民人均纯收入增长1%,将会带动农村居民经常性消费支出增加0.02,带动服务性消费支出增加0.67,带动居民行支出带动0.15。无论是对城市居民来说,还是对农村居民来说,收入对经常性消费的影响作用大于对服务性消费的影响作用,对居住性消费的影响作用最小,这也与现有区内实际情况相符。政府购买的变化对各类消费水平无显著的影响作用。

3.从其他解释对城镇居民的经常性消费水平的影响效用来看,城镇化水平、对外开放程度及滞后一期的消费水平变化会对该类消费水平产生一定影响。从其他解释对城镇居民的服务性消费水平的影响效用来看,城镇化水平、对外开放程度及滞后一期的消费水平变化对该类消费不产生影响作用。从其他解释对城镇居民的居住性消费水平的影响效用来看,城镇化水平、对外开放程度及滞后一期的消费水平变化对该类消费不产生影响作用。

4.从其他解释对农村居民的经常性消费水平的影响效用来看,城镇化水平及滞后一期的消费水平变化会对该类消费水平产生一定影响,对外开放程度不产生影响。从其他解释对农村居民的服务性消费水平的影响效用来看,城镇化水平、对外开放程度及滞后一期的消费水平变化对该类消费不产生影响作用。从其他解释对农村居民的居住性消费水平的影响效用来看,城镇化水平、对外开放程度及滞后一期的消费水平变化对该类消费不产生影响作用。

综上来看,由于宁夏属于西部偏远地区,虽然近几年在西部大开发及各项政策的大力支持下,城乡居民收入水平和消费水平不断提升,但是城镇化率水平依然不高,偏远地区农村人口占比达到50%以上,而当地农村居民的收入主要依赖于第一产业,城乡二元化还需进一步提升。在此背景下,鼓励各类新型金融机构进入农村地区服务农村居民,填补农村金融空白,但是伴随新型农村金融机构的进入,国有大型商业银行却在逐步退出农村地区,金融发展服务农村经济发展也成为提升农村居民消费水平的重要因素。

三、相关意见和建议

(一)建立健全金融市场体系

目前区内银行业金融机构、证券业、保险业机构不断增长,从业人员数量不断增加,活跃了金融市场,为中小企业经营发展提供了重要的融资渠道,为具有一定实力的企业上市提供了通道、为居民生活提供了保险保障,金融市场体系得到了进一步完善。建议一是在现有基础上,进一步引进国内外知名金融机构的分支机构,为当地金融发展带来先进的经验。二是出台更为优厚的条件,鼓励各类金融机构到农村金融空白乡镇设立分支机构或办事处,实现金融机构空白乡镇全覆盖,以多种形式加大对农村地区的金融服务。

(二)多渠道提升城乡居民收入水平,拉动消费水平增长

从实证结果来看,城乡居民人均纯收入的增加对各类消费水平的拉动作用明显。一是相关部门应积极加大招商引资力度,创造更多的就业机会,降低失业率;二是加大对教育的投入力度,加大对高校科研经费的投入,提高区内城乡居民的教育水平;三是深入农村,引导农民积极开展二次创业创收,提高农村居民的收入水平;四是建立健全保险机制,使居民得到更多的权益保障。

(三)创新金融产品和金融服务方式,有针对性地服务当地城乡居民

在当前脱贫攻坚时期,一是各金融机构要持续创新金融服务方式、创新金融产品,对接建档立卡户、农村贫困人口的特定金融需求,金融机构驻点扶贫干部应做好本机构金融产品的宣传工作,在农村地区普及金融知识,提高农村居民的运用金融产品和金融服务的意识。二是从区内目前情况来看,股份制商业银行、城商行及新型农村金融机构村镇银行能够结合当地实际情况,推出特色服务产品,而国有大型商业银行及政策性银行在精准对接当地金融服务需求,特色产品开发方面较为滞后,建议该类金融机构应转变经营理念,推出本土化的金融产品,更好地服务当地经济发展,带动当地居民消费水平的提升。

(四)实行差异化金融服务政策,助推城乡居民消费水平全面提升

从实证结论可以看出,金融发展水平对城乡居民的影响作用不同。一是从城镇居民消费水平来看,金融发展对经常性消费的影响作用并不显著,建议出台相关政策,如提高居民消费贷款额度、降低融资利率等方式引导城镇居民加大对食品、衣着、家庭设备用品服务等方面的消费支出。二是从现阶段来看,金融发展水平的提高能在一定程度上提升城镇居民服务性消费水平,应制定更为健全的金融服务配套措施,不断优化服务水平,实现金融发展与居民消费水平的均衡发展,防止出现金融抑制或金融过度。三是从农村居民消费水平来看,目前当地金融发展水平的提升对农村各类消费水平的提升影响作用不大,主要原因在于当地农村地区较为偏远,且当地金融服务方式、服务产品有限,农村居民获取的金融知识有限,应加大对偏远地区的金融服务、金融产品的宣传力度,普及金融知识,逐步提升农村居民金融发展水平,从而带动消费水平的提升。