基于GM(1,N)的重庆市居民个人储蓄总额预测

2018-12-06舒服华

舒服华

基于GM(1,N)的重庆市居民个人储蓄总额预测

舒服华

(武汉理工大学机电工程学院,湖北武汉 430070)

居民个人储蓄是金融部门的主要资金来源之一,在国家经济建设中发挥了重要的作用。科学预测居民个人储蓄数量,不仅能为金融部门制定经营发展策略提供参考,而且能为政府部门制定经济社会发展战略提供借鉴。灰色GM(1,N)预测模型反映了(N-1)个变量对某一个变量1阶导数的影响,不仅可以反映分析对象本身随时间的动态变化,还可以了解整个系统的变化规律。以地区人口、城镇居民人均可支配收入,农村居民人均纯收入、城镇化率为驱动因子,居民个人储蓄额为考察对象,运用灰色GM(1,N)预测重庆市居民个人储蓄额,最近8年的平均预测误差仅为1.030 8%。

重庆市;个人存款;预测;GM(1,N)

居民个人储蓄是金融部门的主要资金来源之一,是金融部门生产经营不可缺少的物质基础。居民个人储蓄不仅有力地支持了金融部门的运营和发展,同时为国家经济建设提供了必要的资金,为促进经济的繁荣发展贡献了力量,储户自身也能从中获得稳定收益,实现财富的保值增值,是一个利国利民、一举多得的好事[1]。一个地区居民个人储蓄额,从侧面反映了该地区经济社会的发展水平,居民个人储蓄额数量多,意味着该地区经济发达,人民收入高,生活富裕,家庭财产多。影响居民个人储蓄数量的因素较多,原因也很复杂,既有社会层面的客观原因,也有居民个人的主观原因。就客观因素而言,影响较大的有以下几个方面:第一,居民收入。一般来说,一个地区居民个人储蓄数量与其居民的收入成正比,只有居民有了足够多的收入,才能在满足基本生活开支的前提下,将结余的钱用于储蓄。第二,地区人口数量。在居民收入一定的条件下,地区人口越多,所拥有的财富越多,可吸纳的存款随之增多。第三,城镇化率。虽然我国持续加大了对“三农”的支持力度,各地农民的收入也有了快速增长,但不可否认,目前我国各地城乡居民的收入差距依然突出,城镇化率的提高,预示着高收入群体数量增多,无疑会推动居民个人储蓄的增长[2]。研究地区居民个人储蓄发展趋势,不仅能为金融部门制定经营发展策略提供参考,而且能为政府部门制定经济社会发展战略提供借鉴。灰色GM(1,N)预测模型,反映了(N-1)个变量对某一个变量1阶导数的影响。该模型由于(N-1)个因子的作用,不仅可以反映行为对象本身随时间的动态变化,还可以了解整个系统的变化规律。在工程控制、管理决策和社会经济等许多领域得到广泛应用[3-4]。本研究以地区人口、城镇居民人均可支配收入、农村居民人均纯收入、城镇化率为驱动因子,居民个人储蓄额为考察因子,运用灰色GM(1,N)预测重庆市居民个人储蓄额。

一、 灰色GM(1,N)模型

灰色GM(1,N)模型用于刻画n个相关联的变量之间的联系和变化,其中,1个变量作为主要考察对象(因变量),其它变量作为驱动因子(自变量),考察变量的变化发展趋势以驱动因子为基础,因变量表示为自变量的指数函数形式,从而实现对考察对象的预测[5-6]。

对于n个变量:x1,x2,…,xn,如果每个量都有m个相互对应的数据,其中,x1为行为变量,x2,x3,…,xn为驱动变量,则可形成n个时间序列xi(0),即xi(0)(k) = {xi(0)(1),xi(0)(2),…,xi(0)(m)},i = 1,2,…,n;k = 1,2,…,m。

对xi(0)进行累加生成n个数列xi(1)(k) = {xi(1)(1) ,xi(1)(2),…,xi(1)(m)},

生成x1(1)(k)的紧邻均值序列Z1(1)(k)={Z1(1)(2),Z1(1)(3),…,Z1(1)(k)},k =2,3,…m。

则GM(1,N)模型为:

GM(1,N)模型的白化方程为:

(4)

则GM(1,N)模型的近似时间响应为:

本研究中脑出血患者的基础资料和观察指标结合SPSS23.0软件分析,计量资料应用平均值表示,计量资料和计数资料的组间分析结合t检验和卡方检验。

二、 重庆市居民个人储蓄额预测

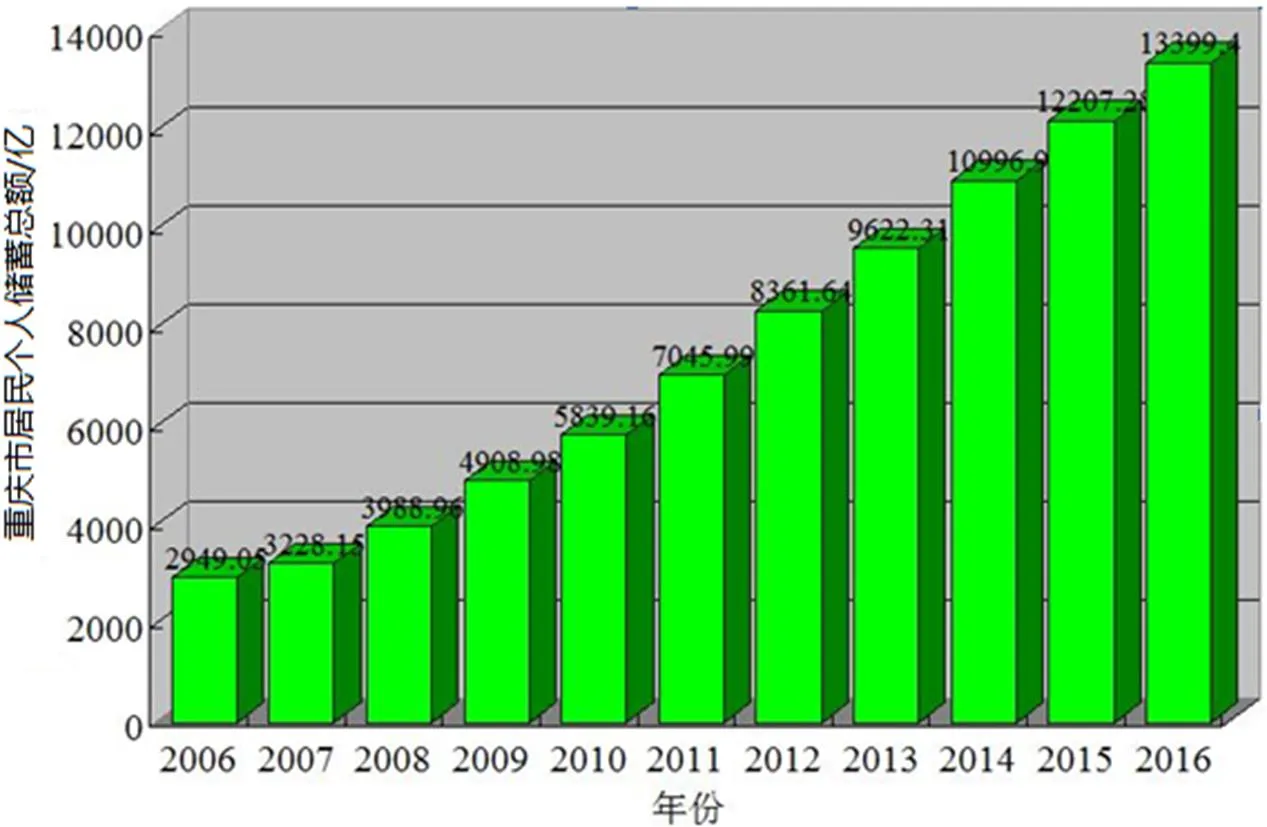

图1为2006—2016年重庆市居民个人存款余额统计数据(数据来源于重庆市统计年鉴),从图1知,重庆市居民个人存款余额从2006年的2 494.05亿增长到2016年的13 399.4亿,增幅达437.254 7%,平均年增幅43.725 5%,增长速度惊人,充分说明了重庆市11年来经济社会发展取得了骄人的成绩,尤其是居民个人存款余额突飞猛进,一路飙升,预示着居民收入快速增长,有更多的资金用于储蓄。

图1 重庆市居民个人存款余额统计数据

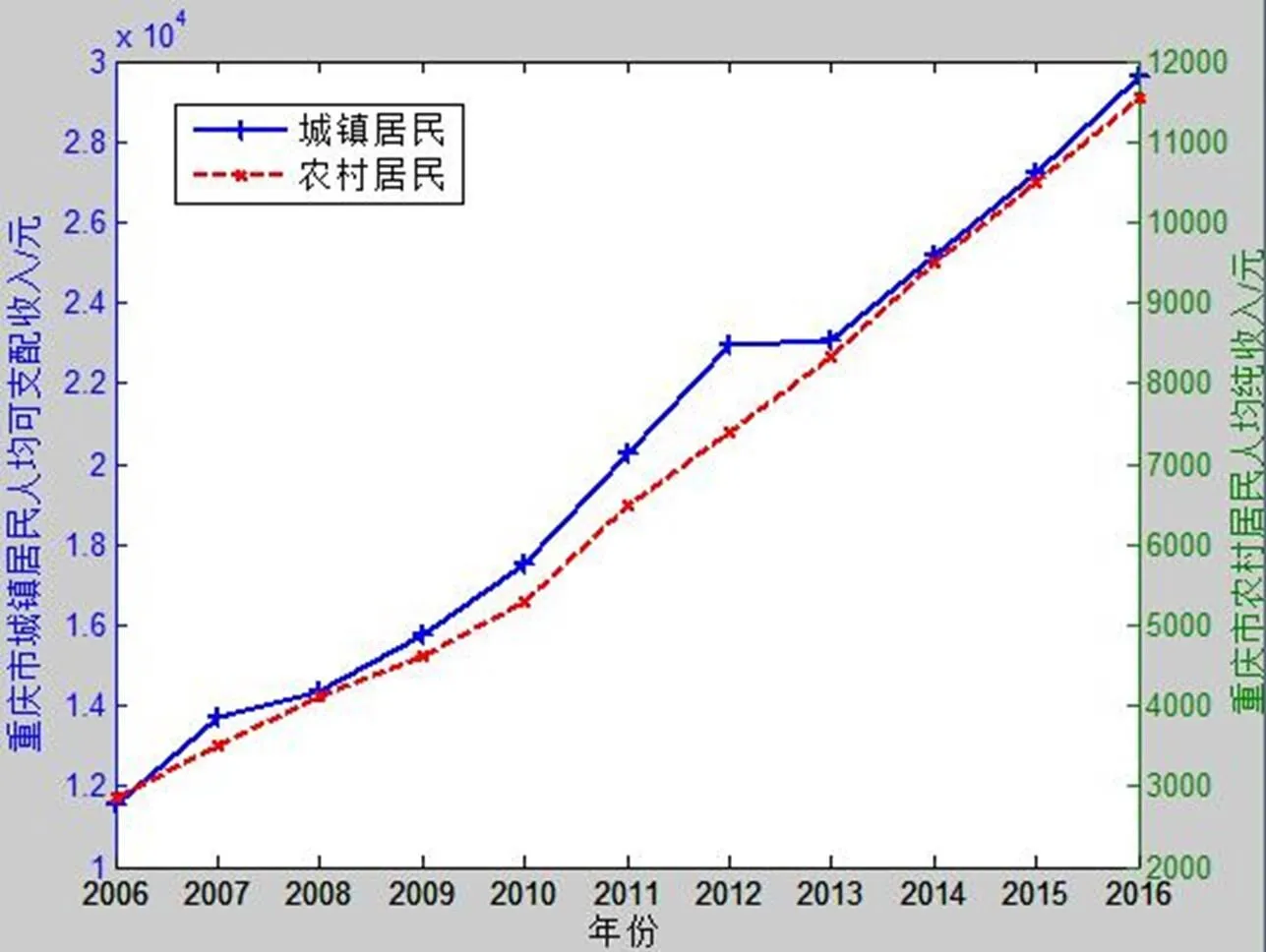

图2为重庆市城镇居民人均可支配收入和农村居民人均纯收入统计数据(数据来源于重庆市统计年鉴)。城镇居民人均可支配收入从2006年的11 570元增长到2016年的29 610元,增幅达242.350 9%,平均年增幅24.235 1%。农村居民人均纯收入从2006年的2 874元增长到2016年的11 549元,增幅达301.844 1%,平均年增幅30.184 4%。这些都是推动重庆市居民个人存款余额增加的重要因素。

图2 重庆市居民人均收入统计数据

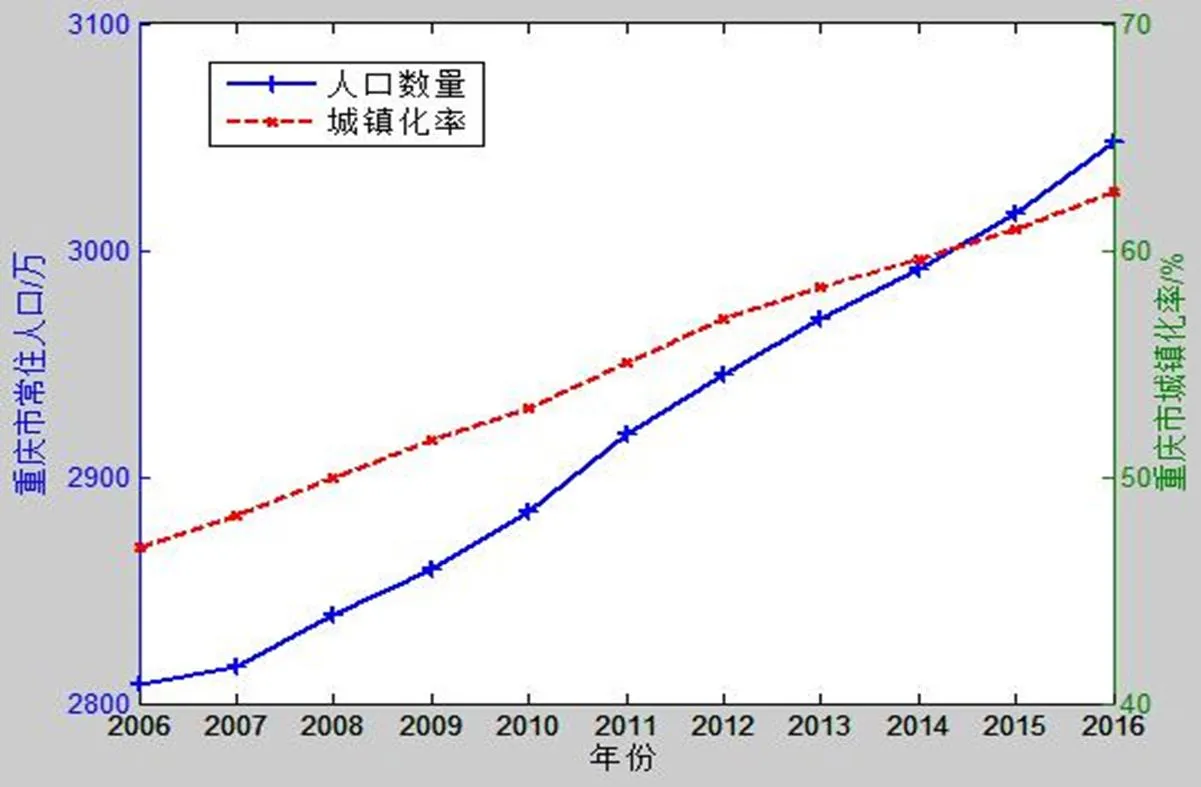

图3为重庆市常住人口和城镇化率统计数据(数据来源于重庆市统计年鉴),重庆市常住人口从2006年的2 808万增长到2016年的3 048.43万,虽然仅增长8.562 3%,但人口基数大,人口增加了240.43万,对重庆市居民个人存款余额增加的影响不可忽视。重庆市城镇化率从2006年的46.39%增长到2016年的62.6%,增长34.942 9%,尽管这些年我国农民收入得到了大幅提升,城乡居民的收入差距有所缩小,但城乡居民的收入差距还是很明显的,2016年重庆市城镇居民人均收入与农村居民人均收入之比为2.563 9,可见,城乡居民收入差别十分显著,因此,城镇化率对重庆市居民个人存款余额增加的贡献率很大。

图3 重庆市常居人口和城镇化率统计数据

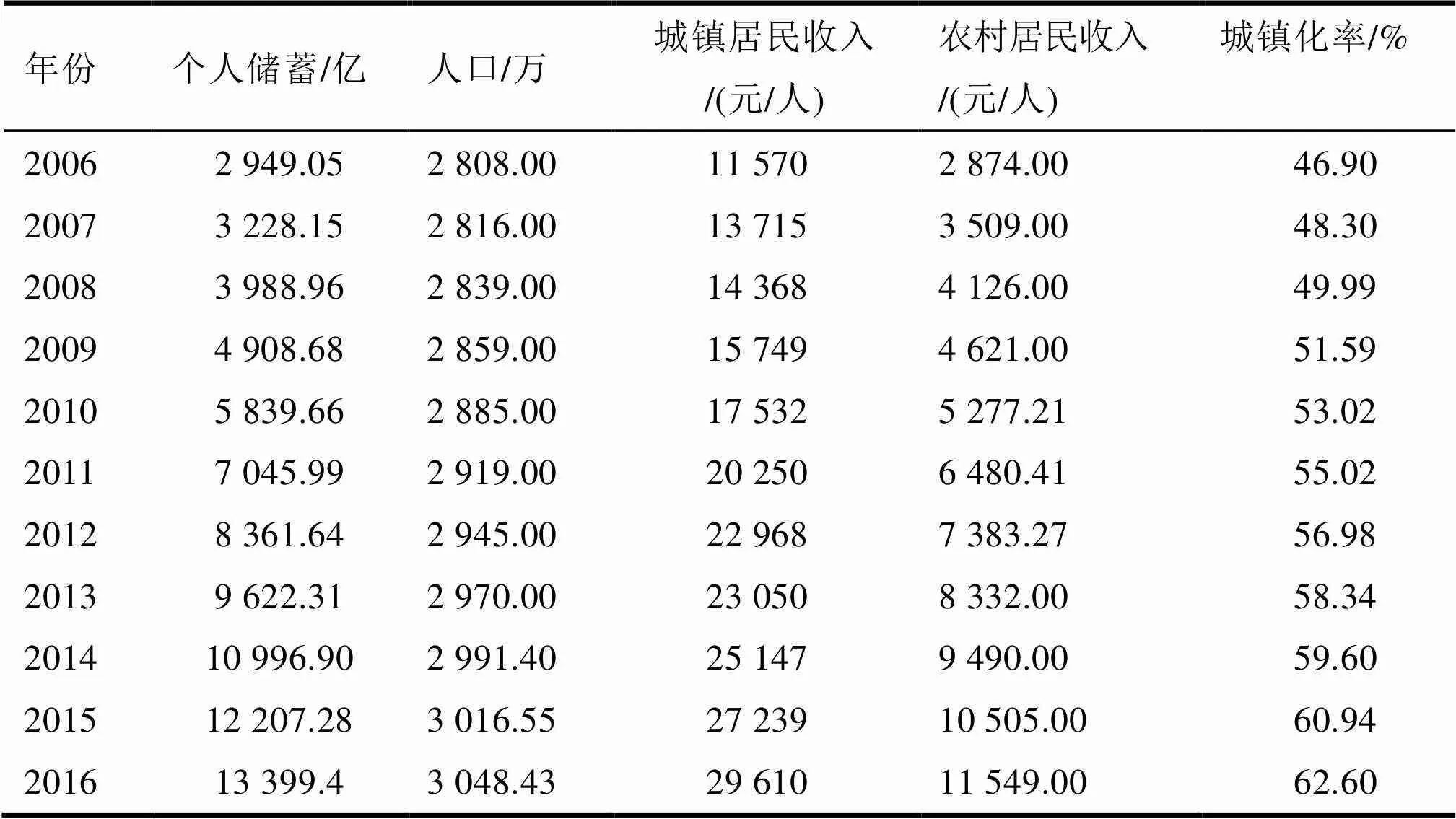

由于重庆市居民个人存款余额与地区人口、城镇居民人均可支配收入、农村居民人均纯收入、城镇化率有关,故采用能够描述(N-1)个变量对一个变量影响的GM(1,N)模型预测更为合适。选取重庆市居民个人存款余额为行为变量,地区人口、城镇居民人均可支配收入,农村居民人均纯收入、城镇化率为驱动变量,建立GM(1,5)模型。重庆市历年个人储蓄、人口、居民收入、城镇化率数据统计如表1。

表1 重庆市个人储蓄、人口、居民收入、城镇化率

设重庆市居民个人存款余额、地区人口、城镇居民人均可支配收入、农村居民人均纯收入、城镇化率的时间序列分别为:y1(0)(k)、y2(0)(k)、y3(0)(k)、y4(0)(k)、y5(0)(k),则:

y1(0)(k) = [2949.05,3228.15,3988.96,4908.68,5839.66,7045.99,8361.64,9622.31,10996.9,12207.28,13399.4];

y2(0)(k) = [2808,2816,2839,2859,2885,2919,2945,2970,2991.4,3016.55,3048.43];

y3(0)(k) = [11570,13715,14368,15749,17532,20250,22968,23050,25147,27239,29610];

y4(0)(k) = [2874,3509,4126,4621,5277.21,6480.41,7383.27,8332,9490,10505,11549];

y5(0)(k) = [46.9,48.3,49.99,51.59,53.02,55.02,56.98,58.34,59.6,60.94,62.6];

由于y1(0)(k)、y2(0)(k)、y3(0)(k)、y4(0)(k)、y5(0)(k)的量纲和数量级不同,为了方便建模,对其进行初始化处理,采用如下方法:

式中,xi(0)(k)为规范化时间序列,yi(0)(k)为原始时间序列,yi(0)(1)为原始时间序列第1期的数值。

于是有:

x1(0)(k)=[1,1.0946,1.3526,1.6645,1.9802,2.3892,2.8354,3.2629,3.7290,4.1394,4.5436];

x2(0)(k)=[1,1.0028,1.0110,1.0182,1.0274,1.0395,1.0488,1.0577,1.0653,1.0743,1.0856];

x3(0)(k)=[1,1.1854,1.2418,1.3612,1.5153,1.7502,1.9851,1.9922,2.1735,2.3543,2.5592];

x4(0)(k)=[1,1.2209,1.4356,1.6079,1.8362,2.2548,2.5690,2.8991,3.302,3.6552,4.0184];

x5(0)(k)=[1,1.0343,1.0704,1.1047,1.1353,1.1782,1.2201,1.2493,1.2762,1.3049,1.3405]。

对式(10)进行一次累减及初始化逆变化,得到各年重庆市居民个人存款余额的预测值,结果见表2。

表2 预测结果及比较

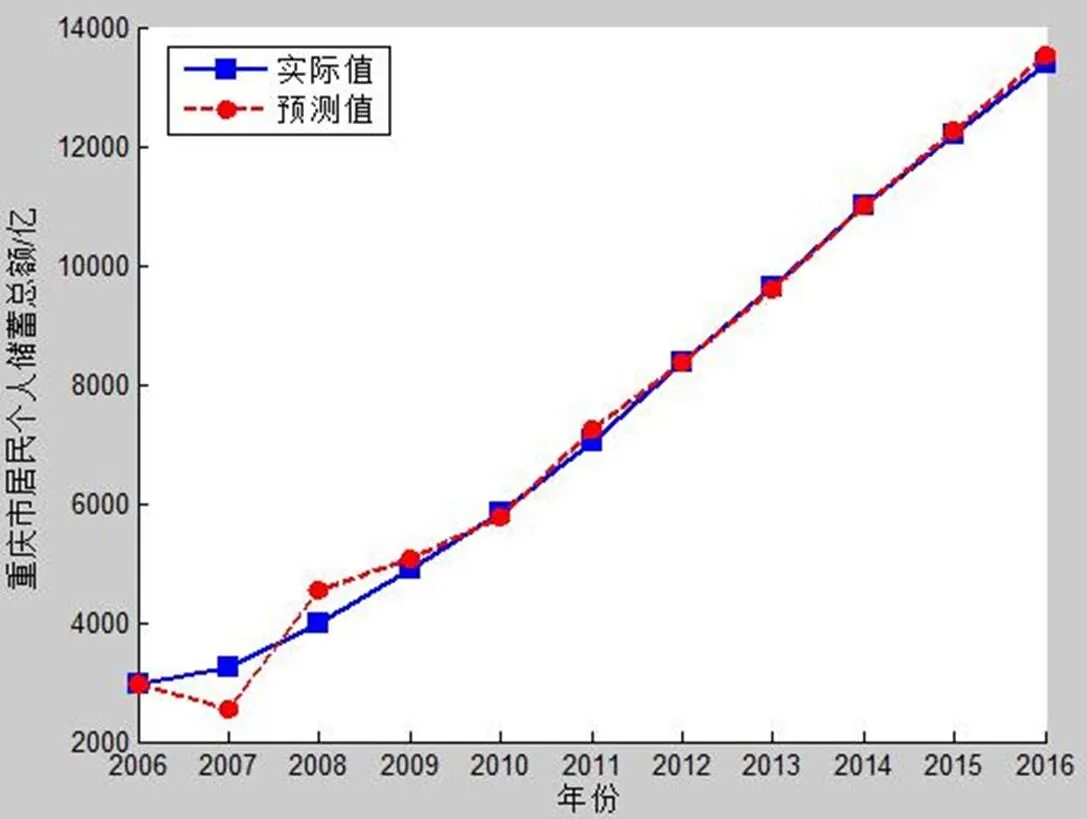

从表2可见,模型的平均预测误差为4.278 6%,除2007、2008两年的误差较大外,其他年份误差均较小,后8年的平均预测误差仅为1.030 8%。这是由于模型的特点决定的,GM(1,N)建模时为了达到后期理想的预测精度,前期数据需要进行调整震荡,误差一般较大。但这个并不重要,预测模型是用于预测变量未来发展趋势,前期数据仅用于建模,模型的价值主要体现在后期预测精度上,随着预测期限的延长,前期的数据可以作部分删除。可见,GM(1,N)具有较高的预测精度,用于重庆市居民个人存款余额不但可行,而且有效和可靠。预测曲线见图4。从图4可见,随着预测期数的延长,预测误差逐步减小,后期8年两条曲线几乎重合。

图4 重庆市居民个人存款余预测曲线

此外,根据驱动系数的大小,我们还可以分析各驱动因子对重庆市居民个人存款余额的影响程度,由于b5> b4> b3> b2,因此,对重庆市居民个人存款余额影响由大到小的因素为城镇化率、农村居民人均纯收入、城镇居民人均可支配收入、地区人口。城镇化率影响最大,地区人口影响最小,这与重庆市经济社会特点基本吻合。重庆市城镇居民收入远高于农村居民收入,城镇化率提高越快,高收入群体增加也越迅速,从而对居民个人储蓄影响较大;重庆市人口变化不大,年平均增长不到0.9%,所以对居民个人储蓄影响最小。

三、结 语

灰色GM(1,N)预测模型是灰色理论的重要发展形式,不仅能考察所研究的变量的变化规律,还能系统考察N个相关变量整体变化规律,预测精度高。本文以地区人口、城镇居民人均可支配收入,农村居民人均纯收入、城镇化率为自变量,居民个人存款余额为因变量,运用灰色GM(1,N)模型预测重庆市居民个人存款余额,取得了理想效果:后8年的平均预测误差仅为1.030 8%;研究还发现,对重庆市居民个人存款余额影响由大到小的因素为:城镇化率、农村居民人均纯收入、城镇居民人均可支配收入、地区人口。

随着我国经济持续高速发展,人民群众充分享受到经济社会发展所带来的红利,收入和生活水平不断提高,个人财富也在不断积累增长,各地居民个人存款额节节攀升,充分反映了我国小康社会取得的辉煌成就。居民个人存款是国家经济建设的重要资金来源之一,充分吸纳居民个人存款不仅是必要的,而且满足了民众之需求。但我们也应该看到,高额居民个人存款背后也隐藏着一丝担忧:其一,抑制了有效消费,大部分储户把钱存到银行,并不是钱真的多得花不完,而更多的是出于无奈,宁愿过紧日子把钱攒起来,以备不时之需。这不利于供给侧结构改革政策的实施,也不利于经济的可持续发展;其二,增加了银行的运营风险。银行是要为储户支付利息的,高额的居民个人存款,如果银行贷不出去或者贷出去收不回,银行将会遭受损失,需要承担一定的风险。化解当前居民个人存款过高问题,首先是要健全和完善社会保障体系,消除老百姓的后顾之忧,让他们肯花钱、敢花钱,为拉动内需、促进经济良性发展创造条件;其次要创新金融发展模式,积极搭建个人投资平台,拓宽个人投资渠道,丰富金融产品和金融衍生品,让老百姓有多种投资方式和途径可选择,引导他们合理配置资产,获取稳健收益,分担银行等金融机构的运营风险[7]。

[1] 姚梦雨,李媛.二元结构下城乡居民消费需求的对比分析[J].重庆三峡学院学报,2015(1):58-61.

[2] 蒲晓东.论城镇化的路径选择[J].重庆三峡学院学报,2006(6):100-103.

[3] 舒服华.运用改进的灰色GM(1,N)模型预测削匀机磨刀砂轮寿命[J].中国皮革,2016(11):16-19.

[4] 石萍,唐俊.灰色GM(l,N)模型在经济预测中的应用——以包头市经济发展为例[J].内蒙古大学学报(自然科学),2015(1):43-47.

[5] 慕亚茹,母丽华.基于GM(1,N)改进模型的瓦斯水合物相平衡预测[J].黑龙江科技大学学报,2015(1):70-74.

[6] 樊爱宛,潘中强,王巍.灰色GM(1,N)模型在河南省煤炭需求预测中的应用[J].煤炭技术,2011(10):7-9.

[7] 陈晓莉.对中国存款保险基金模式的分析和建议[J].重庆三峡学院学报,2006(4):93-95.

Prediction of the Total Savings of Chongqing Residents Based on GM (1, N)

SHU Fuhua

Residents’ personal savings is one of the major financial sources of the financial sector and has played an important role in national economic construction. Scientific forecast of the number of individual resident’s savings not only can be used as a reference for the financial sector to develop business development strategies to improve reference, but also for government departments to develop economic and social development strategy. The gray GM (1, N) prediction model reflects the influence of (N-1) variables on the first derivative of a variable. It not only can reflect the dynamic change of the analysis object itself over time, but also can understand the law of change of the whole system. The present paper takes the urban residents’ per capita disposable income, the per capita net income of rural residents, the urbanization rate as the driving factors, the resident personal savings as the object of study, and uses gray GM (1, N) to predict the individual savings of Chongqing residents. The average prediction error in the latter 8 years was only 1.0308%.

Chongqing; personal deposit; forecast; GM (1, N)

舒服华(1966—),男,湖北武汉人,教授,博士,主要研究数量经济学。

F124.7

A

1009-8135(2018)06-0046-07

(责任编辑:张建升)