浅析年终一次性奖金对个人所得税纳税筹划的影响

2018-11-06高立樊雨洁

高立,樊雨洁

(中国水产科学研究院渔业机械仪器研究所,上海 200092)

1 引言

伴随着我国税法的日益完善,《国家税务总局关于调整个人取得全年一次性奖金等计征收个人所得税方法问题的通知》(国税发[2005]9号)于2005年1月正式出台,不仅反映了个人所得税的计征越发标准化,也反映了税收收入的作用。另一方面,现行的年终一次性奖金个税计税方法面临着部分待解决的问题[1]。对此,企业有必要积极采取合理的税收筹划,以实现对员工个人所得税负担的降低,这对于更好的对员工工作积极性的激发具有积极意义。

2 年终一次性奖金的计税方法

按照之前的我国境内个税的相关规定,对纳税人在境内取得的每个月的绩效奖金,或者年终奖励、分红等,按照单独的一个月的月薪,没有最低限额的扣除,而是将所有收入按其适用的个人所得税税率,计算应纳税所得额。

但现行的年终一次性奖金计税方法更改了本来年终一次性奖金全额来确定适用税率的规定。在新出台的通知中,明确提出需要先将员工当月得到的全年一次性奖金除以12,然后根据商数来对速算扣除数与适用税率进行确定。

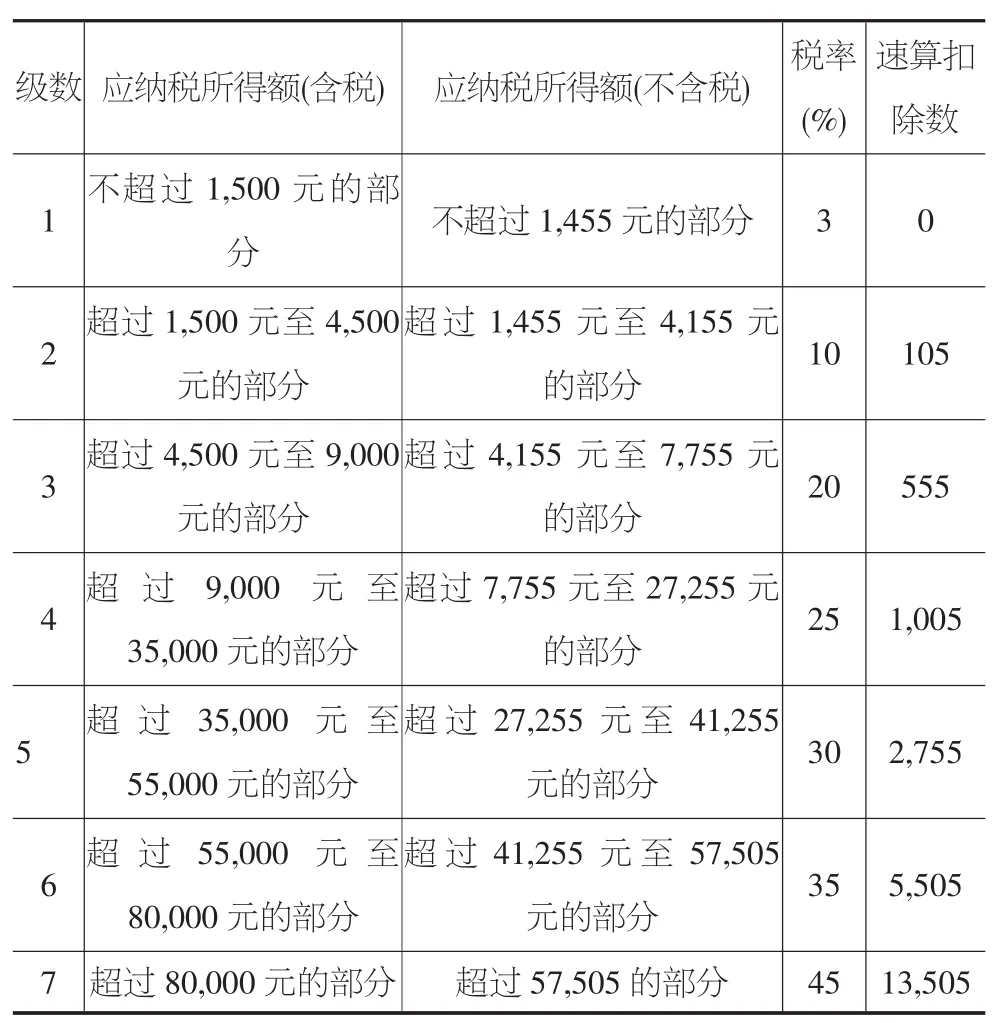

以上两种计征个税办法的差别在于,现行的办法将一次性奖金先除以12个月后,其确定适用的税率将会比旧办法中全额作为所得直接所确定的适用税率大大降低,从而在实质上降低了个人所得税税率,减轻了员工的个人税负。例如:某员工2016年底获得年终一次性奖25000元,按照旧办法计算,应缴纳个人所得税=25000×25%-1375=4875元。而按照新办法计算,平均月收入=25000/12=2083.33元,参照现行适用的个税税率及速扣数(见表1)计算应缴税款,则应缴纳个人所得税=25000×10%-105=2395 元。可见,按照新的办法计算,员工个人所得税的税额显著减少。

表1 个人所得税税率表

3 年终一次性奖金计税方法存在的“税收盲区”

尽管按照国税总局的新规定,个人的税负将大大减轻。但我们不难发现,现行政策依旧存在不合理之处。

同样承接上个例子:某员工2016年底获得年终一次性奖18000元,2017年底取得年终一次性奖金18001元,假设该员工2016年12月及2017年12月工资都超过3500元,则2016年与2017年末的纳税分别为:

2016年末:将年终一次性奖除以12为1500元,适用的税率为3%,因此个人所得税为18000×3%=540元,则员工的税后收入为18000-540=17460元;

2017年末:将年终一次性奖除以12为1500.08元,适用的税率为10%,因此个人所得税为18001×10%-105=1695.10,因此该员工的税后收入为16305.90元。

将两年的具体情况进行对比与分析后,了解到虽然2017年的年终一次性奖金仅比2016年末多1元,但是个人所得税则需要多缴纳1155.10元,可以将其称为“税收盲区”[2],即发放年终一次性奖金在超过特定的阈值后,纳税额的增长率要远远超出奖金数额的增加。

总的来说,想要实现对“税收盲区”的避免,则需要使税前多发的奖金比由于多发而缴纳的税额多,对个税进行合理筹划。下面通过一个公式来推算各级税率的“盲区区域”。设A为多发奖金额,B为临界点,C为适用税率,D为速算扣除数。列出不等式 A≥[(B+A)×C-D]-(B×C-D)。

我们以临界点18000为例代入不等式,A≥[(18000+A)×10%-105]-(18000×3%-0),解出不等式可得 A≥1283.33。即全年一次性奖金的“税收盲区”为(18000,19283.33]。

同理,以临界点54000为例代入不等式,则A≥[(54000+A)×20%-555]-54000×10%-105),可得 A≥6187.50,即“税收盲区”为(54000,60187.50]。以此类推,我们发现将会出现6个年终奖的“盲区”区间,分别为18000.01元至19283.33元;54000.01元至 60187.50元;108000.01元至 114600.00元;420000.01元至447500.00元;660000.01元至706538.46元以及960000.01元至1120000.00元。

4 纳税筹划空间与建议

在对员工纳税筹划的过程中,员工的薪金、工资则需要综合的考虑到企业的具体状况,进而实现科学筹划,而不是生搬硬套。因此,如何在现行个税计税方法下减少员工的个税税负成本,提出以下一些建议。

①众所周知,员工的年终一次性奖金与工资薪金的计税方法存在着差异。基于纳税员工层面来分析,当年终一次性奖金分配金额与每个月的工资薪金不同时,那么全年税负则也是存在差异的。当年终奖金适用税率比月收入适用税率大时,则需要尽可能的将各种类型的奖金纳入到年终奖金,统一的发放。反之,则可以采取将奖金调换为工资收入的方式。比如:某员工2017年年末拟发薪酬53600元,其中月工资10000元,年终一次性奖金43600元。按现行规定,应缴纳个人所得税=[(10000-3500×20%-555]+(43600×10%-105)=5000元。但如果我们将该员工的薪酬发放名目进行更改,按基本工资3000元,绩效工资600元,年终奖励50000元发放,则本月缴纳个人所得说=(3600-3500)×3%+(50000×10%-105)=4898 元。两者相比,我们可以很容易的发现,工资与奖金分配金额不同,缴纳税收也会不同。

因此,月收入适用税率与年终奖金的适用税率是员工个人所得税进行纳税筹划的核心,也就是说灵活的对敏感区间与临界点的运用,对于企业纳税筹划方面的作用是不可小视的,意味着需要根据具体的实际情况,采取相应的措施,来制定出合理的纳税筹划方案。

②当税率超过临界值时,可采用公益性捐赠的方法降低应纳税所得税。根据《个人所得税》第六条第二款:“纳税人将通过中国境内的国家机关、社会团体,向公益事业、教育事业以及贫困地区、自然灾害地区的捐赠,捐赠额小于纳税人申报的应纳所得税30%的部分,可以对其进行扣除”。除此之外,在我国所颁布的《个人所得税法》中,明确提出了“个人通过国家机关、非营利性社会团体向公益性青少年活动场所、农村义务教育、红十字事业、福利院、高校的研发经费等相关的捐赠,规定可以从个人所得税应纳税所得额中全部扣除”。对此,假如某个员工的年终一次性奖金最初处于“税收盲区”时,那么则可以鼓励员工将部分奖金用作公益捐赠,之后再根据员工所取得的收据,对其应纳税所得额进行相应的扣除[3]。

综上所述,年终一次性奖金对个人所得税纳税筹划有着重要影响,了解相关工资、薪金的个人所得税缴纳政策,合理的将全年工资薪金与年终一次性奖金进行最佳分配,对于降低个人税收负担具有重要意义。