1990年以来美国联邦农作物保险发展及对中国的启示*

2018-09-07张燕媛

张燕媛

(南京林业大学经济管理学院,南京 210037)

一、引 言

农业具有天然弱质性,不确定性是农业生产中的普遍现象(Mapp等,1979),农业生产的气候、产量、价格等因素的不确定性会导致生产者收入不稳定(张国鹏等,2015)。为此,美国农业部设计并施行不同种类的农业安全网计划(Farm Safety Net),美国联邦农作物保险(Federal Crop Insurance)是其中最重要的一个组成部分。美国联邦农作物保险具有广泛覆盖范围和较好的补偿损失能力,帮助生产者有效应对气候、病虫害等因素造成的生产风险和农产品或农业生产资料价格波动等因素造成价格风险,有助于稳定生产者收入。

美国联邦农作物保险计划始于1938年,随后四十年发展较缓慢。1980年《联邦农作物保险法案(Federal Crop Insurance Act)》将农作物保险视作替代灾害救助计划的生产者对抗灾害的主要方式,当时预估十年后农作物保险参保率达50%左右,但1988年农作物保险参保率仅25%(Glauber,2004;Glauber,2013)。20世纪80年代至90年代初期,美国联邦农作物保险赔付率居高不下,1981~1993年赔付率超过150%(Glauber,2004),出现财政危机。之后,美国通过一系列农业法案推动美国联邦农作物保险计划发展并逐步完善。1994年《联邦农作物保险改革法案(Federal Crop Insurance Reform Act)》取消紧急灾害救助项目,开始推行巨灾保险(Catastrophic Risk Protection Endorsement,CAT),并为保障水平在50%以上的自由购买的保险项目(Buy-up)提供补贴。1996年《联邦农业完善和改革法(Federal Agricultural Improvement and Reform Act)》提出为农场主提供收入保险,基于收入的保险产品在此背景下推出。2000年《农业风险保障法案(Agricultural Risk Protection Act)》提高大部分Buy-up项目补贴水平。2008年《食物,保护和能源法案(Food,Conservation and Energy Act)》从监管等方面采取措施改善农作物保险。2014年《农业改革,粮食和就业法案(Agricultural Reform,Food and Jobs Act)》新增一系列适应农业新发展的保险项目,扩大农作物保险项目覆盖范围。

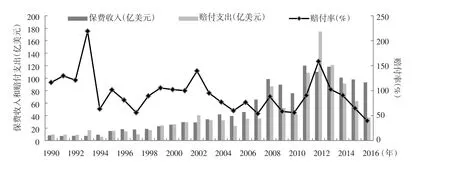

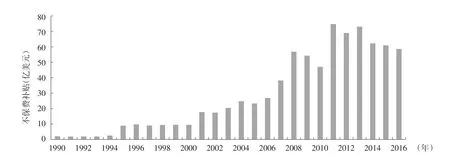

美国联邦农作物保险的发展和收支变动始终与相关农业法案和保险政策改革密切相关。美国联邦农作物保险的保费收入(包括生产者所缴保费和政府保费补贴两部分)在20世纪90年代翻了3番,21世纪后,保费收入迅猛增长,并于2011年突破百亿大关(高达120.66亿美元),此后保费收入基本保持在100亿美元左右。1994年之前美国联邦农作物保险赔付率居高不下,1994年后除极端年份2002和2012年,以及赔付支出略高于保费收入的1995、1999、2000和2013年,其余年份赔付率均不超过100%,1994年以来平均赔付率为84.77%(见图1)。

图1 1990年以来美国联邦农作物保险的保费收入与赔付支出

美国通过一系列农业法案改革,推动美国联邦农作物保险在过去二十多年快速发展,为美国农业生产者提供全方位、多层次风险保障。在中国,农业保险同样是帮助农户分散风险、弥补损失和恢复生产的重要风险管理工具。中国农业保险在20世纪50年代就已兴起,但经历了停办、恢复、萎缩、发展的曲折历程,其真正快速发展始于2007年中央财政开始施行农业保险保费补贴政策。中国农业保险发展时间相对较短,相关政策安排仍待进一步完善。因此,有必要对相对成熟的美国联邦农作物保险的发展历程,尤其是对美国联邦农作物保险在保险险种设置、保险财政补贴、保险补充计划等方面的变化趋势和发展特点加以分析和总结,以期为中国农业保险政策发展和完善提供有益借鉴。

二、美国联邦农作物保险险种设置的发展

(一)现行险种设置

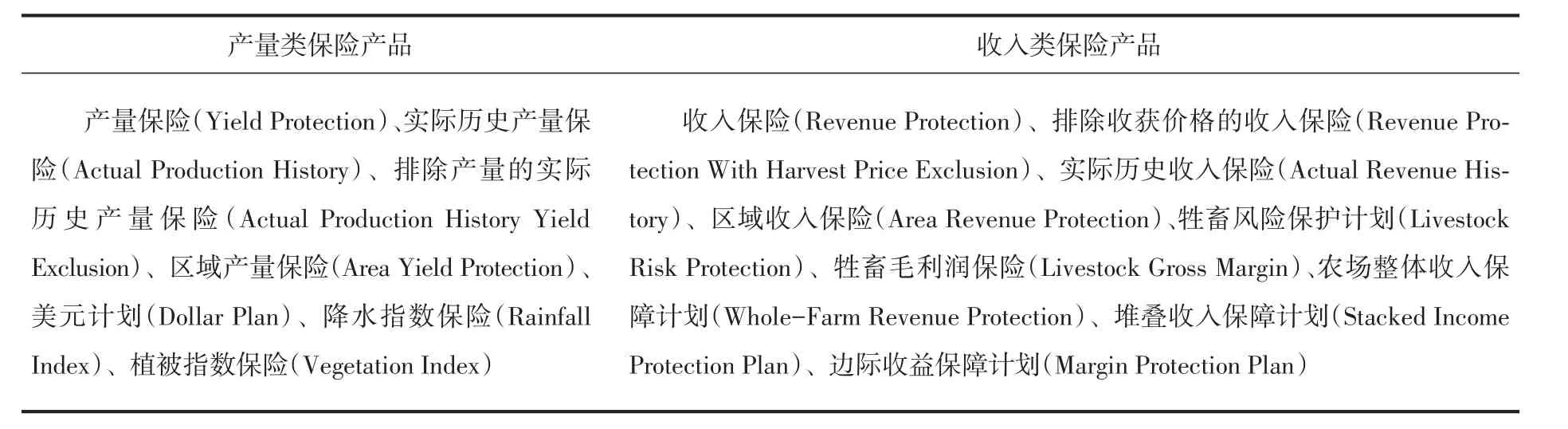

美国联邦农作物保险为超过130种作物的产量损失或收入损失提供风险保障,可保商品包括小麦、玉米、大豆、棉花、花生、大米等大田作物,水果、坚果、蔬菜、苗圃作物等特色作物,也包括牧场、饲料作物、牲畜等。美国联邦农作物保险项目总体可分为巨灾保险(CAT)、自由购买的保险(Buy-up)和补充保险选择计划(Supplemental Coverage Option,SCO),其中Buy-up项目可分为产量类保险产品和收入类保险产品(Shields,2015a)(见表1)。

表1 美国联邦农作物保险Buy-up项目

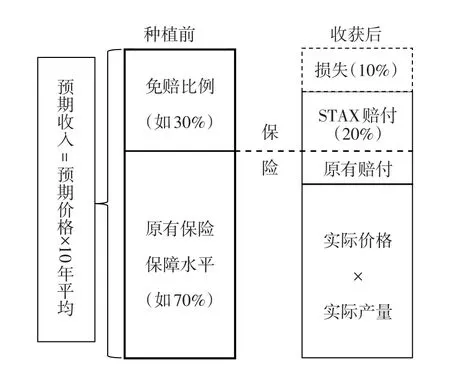

在一系列保险产品中,排除产量的实际历史产量保险、农场整体收入保障计划、堆叠收入保障计划,边际收益保障计划和补充保险选择计划是2014年农业法案为完善美国联邦农作物保险体系和适应农业发展新特点而新增的项目。(1)排除产量的实际历史产量保险在计算用于确定保险额的产量时,允许农业生产者将极端年份的产量从历史产量中剔除,以保证农业生产者所选保险金额不受极端年份产量影响(谢凤杰等,2016),该险种要求可排除年份当年县产量低于连续10年产量平均值的50%(Schnitkey等,2016)。(2)农场整体收入保障计划替代先前调整后总体收入保险(Adjusted Gross Revenue),针对农场收入而非单一农作物,满足多样化生产农场的保险需求,该险种保障水平在50%~85%之间,但仅生产三种及三种以上产品的农场可选择75%以上的保障水平。(3)边际收益保障计划是基于区域生产数据的保险计划,农业生产者可独立购买,也可与产量保险或收入保险一同购买,当农业生产者预期边际收益发生意外损失时可获得赔付,农业生产者可选择不同保障水平,保障预期收益的70%~90%,较高保障水平对应较高保费。(4)堆叠收入保障计划是针对陆地棉(upland cotton)的区域性收入保险,农业生产者可单独投保,也可配合其他现行保险产品一起投保,该险种在设计上与区域收入保险类似,以地区收入为基础,以5%为梯度递增,提

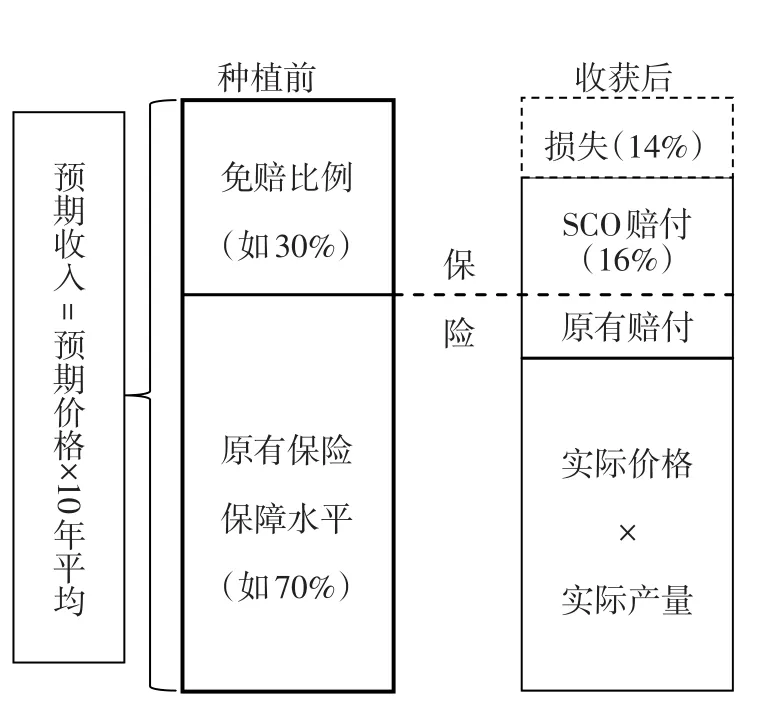

供10%~30%的损失保障,当该地区收入低于预期收入的90%时,开始支付赔偿(Shields,2014)(见图2)。(5)补充保险选择计划为原有农作物保险的部分免赔额提供风险保障,农业生产者在参保该险种时需同时投保基础保险项目(CAT或Buy-up),若农业生产者选择产量保险,则该计划补偿产量损失;若农业生产者选择收入保险,则补偿收入损失,当某地区投保作物平均收入低于预期收入的86%时,开始支付赔偿(Shields,2014)(见图3)。

图2 堆叠收入保障计划(STAX)

图3 补充保险选择计划(SCO)

(二)收入保险项目变化趋势

与产量类保险产品不同,收入类保险产品保障收入而非产量,针对由低产量、低价格、低质量或上述事件组合导致的损失。收入类保险产品在20世纪90年代中期一经推出即保持迅猛发展趋势。2002年,收入类保险产品保费收入在总保费收入中占比已近50%,自2011年起,其比例始终保持在80%以上(见图4)

图4 产量保险和收入保险的保费收入对比

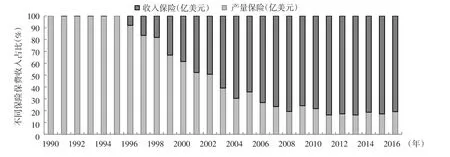

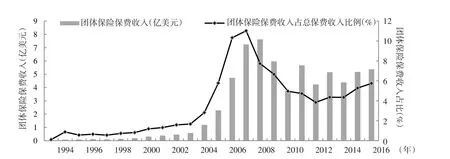

(三)团体保险项目的变化趋势

美国联邦农作物保险中第一项团体保险项目是1993年推出的区域产量保险。团体保险项目包括区域产量保险、区域收入保险、降水指数保险、植被指数保险和堆叠收入保障计划①分类依据:美国农业部(Office of Inspector General of USDA)审计报告《Federal Crop Insurance Corporation/Risk Management Agency's Financiatatementsfor Fiscal Years 2016 and 2015》。。与基于生产者个体的保险产品不同,团体保险项目保障基于区域(如县级区域)投保作物产量损失或收入损失,仅当此区域整体平均产量或收入受损达赔付触发点后才会赔付,若某农民产量(收入)非常低,但区域平均产量(收入)未达赔付触发点,农民得不到赔付(张跃华,2005)。团体保险有助于削弱农业保险运行过程中普遍存在的道德风险和逆向选择问题,且保险公司在出险理赔时不必逐户定损,可降低交易成本。21世纪以来,团体保险保费收入及其在总保费收入中所占比例迅速上升,保费收入在总保费收入中占比于2007年达峰值(11.03%),保费收入总额于2008年达峰值(7.62亿美元);此后团体保险始终在美国联邦农作物保险中占据重要地位(见图5)。

图5 团体保险保费收入的变化趋势

三、美国联邦农作物保险财政补贴的发展

(一)提高需方购买积极性的保费补贴

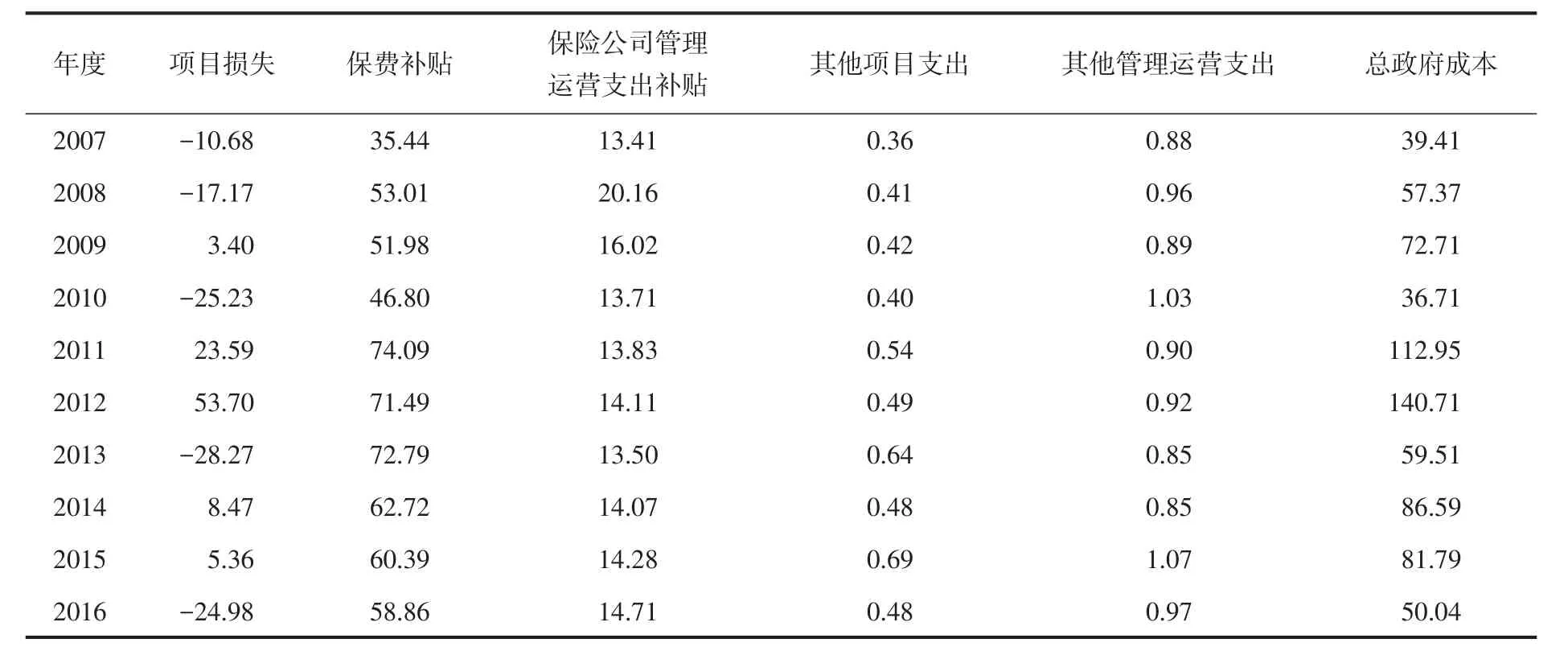

由美国联邦农作物保险项目的政府成本②政府成本以财政年度(Fiscal year,从10月1日至次年9月30日)核算,不同于上文计算保费收入和赔付支出时所用作物年度(Crop year,从作物收获至次年收获时间)。可知,政府保费补贴作为美国联邦农作物保险财政补贴最重要组成部分,是政府成本最大支出(见表2)。保费补贴使农业生产者购买保险时无需支付保险全部价格,一定程度上鼓励农业生产者购买更多保险,但高额保费补贴增加政府财政压力,美国114届国会曾提案削减美国联邦农作物保险的政府开支,但削减保费补贴可能对农业生产者保险参与率产生不利影响,可能降低农业安全网有效性(Shields,2015b)。

表2 美国联邦农作物保险政府成本明细 (亿美元)

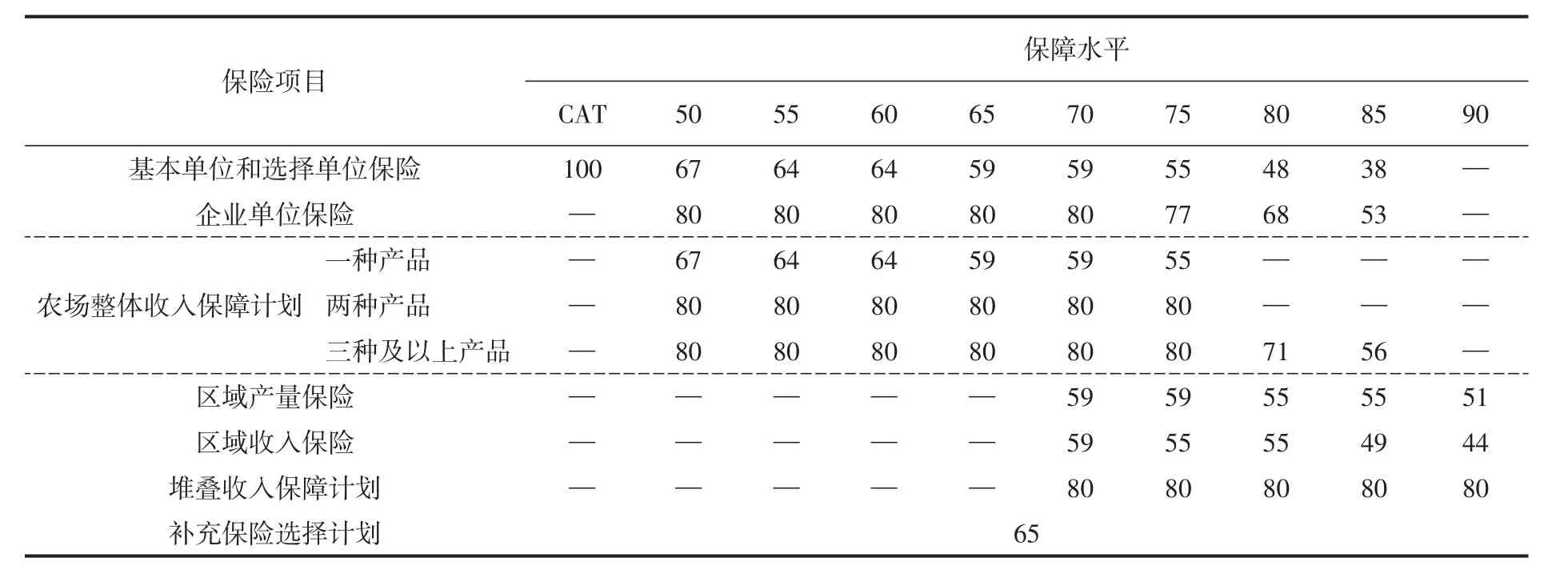

巨灾保险(CAT)保费由政府全额补贴,生产者仅需为各投保作物支付300美元管理费。政府根据Buy-up项目不同保障水平为其提供38%~80%保费补贴。随保障水平上升,补贴水平下降。基本单位和选择单位保险的保障水平在50%~85%,相应保费补贴水平在67%~38%。企业单位保险保障水平在50%~85%,相应保费补贴水平在80%~53%。农场整体收入保障计划保障水平在50%~85%,相应保费补贴水平80%~55%。区域产量保险和区域收入保险保障水平在70%~90%,相应保费补贴水平分别在59%~51%和59%~44%。政府为堆叠收入保障计划和补充保险选择计划分别提供80%和65%的保费补贴(见表3)。

美国联邦农作物保险的保费补贴从1990年2.15亿美元增至2000年9.51亿美元,增幅较大,但数额基本稳定在10亿美元以下。2000年《农业风险保障法案》提出提高保费补贴水平,2001年政府保费补贴达17.71亿美元,2011年政府保费补贴达峰值74.75亿美元。2001~2016年,政府对美国联邦农作物保险补贴率保持在57.73%~62.82%(见图6)。

表3 美国联邦农作物保险的保费补贴比例 (%)

图6 1990年以来美国联邦农作物保险财政补贴

(二)提高供方供给积极性的经营管理费用补贴

保险公司管理运营支出补贴也是美国联邦农作物保险财政补贴重要组成部分,在政府成本中占据较高比例(见表2),此乃政府支付给私人保险公司的部分费用,用以补偿私人保险公司在管理、运营美国联邦农作物保险项目方面的支出,有助于防范保险公司将管理运营费用间接转嫁于投保农户,有利于降低保险公司经营成本,促进保险有效供给。

四、美国联邦农作物保险的补充计划

(一)NAP计划

当不在美国联邦农作物保险计划可保范围之内的农作物遭遇干旱、洪水、飓风和其他自然灾害时,非可保农作物灾害救助计划(Noninsured Crop Disaster Assistance Program,NAP)为生产者提供资金救助。NAP始于1994年,当非可保农作物产量低于期望产量的50%时,按该作物市场价格的55%给予补偿;2014年农业法案通过后,NAP最高可保障100%的价格和不超过65%的产量(见表4)。

表4 非可保农作物灾害救助计划的保障水平 (%)

申请NAP时,各郡县生产者需支付每种作物250美元或每位生产者750美元的管理费,对于在多个郡县开展农业生产的生产者而言,所支付的管理费最高不超过1 875美元。对于基础NAP,生产者无需缴纳保费;对于自由购买NAP,保费费率为5.25%。

(二)牲畜和树木灾害救助计划

2014年农业法案永久授权的三项牲畜灾害救助计划和一项树木救助计划,帮助牲畜和木材生产者更易应对由恶劣天气、自然灾害、病害等原因导致的风险,四项计划使美国几乎所有农业部门均纳入现行灾害救助计划中,生产者参与上述计划无需付费。

当由于恶劣天气、病害(如炭疽、蓝藻和燕草属植物中毒)或动物袭击(2014年农业法案新增条款)导致牲畜死亡率超过正常死亡率时,牲畜补偿计划(Livestock Indemnity Program,LIP)给予生产者补偿。对于自有牲畜养殖户(Livestock owners),LIP保障范围内的牲畜包括牛(肉牛、水牛、皮弗娄牛、奶牛)、家禽(鸡、鸭、鹅、火鸡)、猪、其他(羊驼、鹿、麋鹿、鸸鹋、马、山羊、骆驼、驯鹿、绵羊),其补偿额为牲畜平均市场价值的75%;对于合同养殖户(Livestock contract growers),LIP保障范围仅包括家禽和猪,补偿额为平均收入损失的75%。

牲畜饲料灾害救助计划(Livestock Forage Disaster Program,LFP)对由干旱导致的放牧损失向生产者提供救助。保障范围内的牲畜包括羊驼、肉牛、水牛、皮弗娄牛、奶牛、鹿、麋鹿、鸸鹋、马、山羊、骆驼、家禽、驯鹿、绵羊、猪。LFP月救助额为月饲料成本的60%。

2014年农业法案规定每个财政年度为牲畜、蜜蜂、人工养殖鱼类紧急救助计划(Emergency Assistance for Livestock,Honey Bees,and Farm-Raised Fish Program,ELAP)提供高达2 000万美元的资助资金。ELAP为由疾病、恶劣天气(包括暴风雪和大火)等原因导致的且不在2014年农业法案授权的其他灾害救助计划(如LIP和LFP)保障范围内的损失向生产者提供救助。对于自有牲畜养殖户而言,ELAP保障范围内的牲畜包括羊驼、肉牛、水牛、皮弗娄牛、奶牛、鹿、麋鹿、鸸鹋、马、山羊、骆驼、家禽、驯鹿、绵羊、猪(2014年农业法案将牛蜱热病纳入保障范围),其补偿额为牲畜平均市场价值的75%;对于合同养殖户而言,ELAP保障范围仅包括家禽和猪,其补偿额为平均收入损失的75%。

树木救助计划(Tree Assistance Program,TAP)为由于自然灾害而需补种和修复的果树和苗木生产者提供资助资金。当树木在正常死亡率外由于自然灾害产生15%以上的死亡率时,给予实际重种成本65%或实际救护成本50%的救助资金。

五、美国联邦农作物保险对中国农业保险发展的启示

(一)丰富农业保险产品体系

美国联邦农作物保险涵盖巨灾保险、产量保险、收入保险、团体保险等不同类型、不同层级的保险产品。其中,针对由低产量、低价格、低质量或上述事件综合导致损失的收入保险产品逐渐占据主导地位;美国联邦农作物保险中的团体保险具有一定比较优势。我国农业保险主要应对种植业、林业、畜牧业和渔业生产中由自然灾害、意外事故、疫病、植物病虫害等保险事故造成的产量损失或牲畜死亡③资料来源:《农业保险条例》(2012年10月24日国务院第222次常务会议通过,并根据2016年2月6日国务院令第666号《国务院关于修改部分行政法规的决定》修正)。。随农业现代化推进,农业生产者市场参与度和农产品商品化程度不断提高,价格波动等市场风险逐渐凸显,对生产者影响日益增大,上述保险无法保障市场风险造成的收入损失。因此,我国农业保险应借鉴美国联邦农作物保险的险种布局,朝“保市场、保价格、保收益”方向适当、及时调整(张燕媛等,2016)。

在借鉴美国等发达国家农业保险产品体系基础上,2013年以来我国部分地区开始试点蔬菜价格指数保险、生猪价格指数保险等应对价格波动的保险产品;2017年以来,实现产量损失和价格下跌损失双因子触发理赔条件的水稻收入保险、基于遥感技术的马铃薯区域收入保险、基于期货市场的玉米区域收入保险等收入保险产品和团体保险产品也在个别地区试点,在风险和稳定收益方面积极做出尝试和创新。应进一步总结上述创新型农业保险的试点经验,结合不同地区实际情况和技术条件,开展试点推广和产品改良。

此外,作为美国诸多保险产品赔付依据,价格指标的来源或构建基本依赖期货市场价格,而期货市场在我国发展相对滞后。因此,我国在“保市场、保价格、保收益”类保险产品试点和推广过程中,不应忽视完善价格指标构建、建立和发展期货市场及建立健全市场价格数据监测和发布体系等相关问题。

(二)拓展农业保险保障深度

不同特征、不同类型的生产者对农作物保险存在差异化需求。美国联邦农作物保险设计了最高可保85%产量和100%价格的各类保险产品,生产者可根据自身需求自主选择参保险种和保障水平(赵长保等,2016)。我国农业保险最初的基本原则为“广覆盖、低保障”,保险金额根据农作物生产直接物化成本(种子、化肥、农药、灌溉、机耕和地膜成本)确定(周县华等,2012),因此很长一段时间内保障水平相对较低;此外,保障水平总体缺乏梯度和弹性,缺乏适合不同类型农户不同需求的保险保障。近年我国农业保险保障水平逐步提高,但单位保险金额对农产品成本或收益覆盖水平(保障深度)仍相对较低(李越等,2017);我国尝试推出具有不同档次风险保障水平的保险产品,如江苏省生猪价格指数保险的保险金额设定600元/头、800元/头和1 000元/头三档以供不同地区自行选择,但同一县(市、区)范围内仅能选择一个档次,而一个县(市、区)范围内不同性质、不同规模、不同偏好的生产者差异仍较大。因此,农业保险保障水平应在覆盖广度拓展的基础上寻求保障深度突破;同时提供更多不同保障水平、不同承保周期、个性化的保险产品,以满足不同生产者差异化需求。

(三)完善农业保险补贴结构

政府补贴在美国联邦农作物保险发展中发挥重要作用,若无补贴,参保率可能大幅下降。财政补贴也是我国农业保险市场形成的重要因素(庹国柱,2011)。我国农业保险保费补贴比例并不低,中央财政对东部和中西部地区种植业补贴比例分别为35%和40%,地方财政给予不低于25%的补贴;中央财政对东部和中西部地区养殖业补贴比例分别为40%和50%,地方财政给予不低于30%的补贴④资料来源:《中央财政农业保险保险费补贴管理办法》(财金[2016]123号)。;但补贴范围相对狭窄,纳入中央财政保险保费补贴范围的品种仅包括玉米、水稻、小麦、棉花、马铃薯、油料作物、糖料作物、能繁母猪、奶牛、育肥猪、森林、青稞、牦牛、藏系羊和天然橡胶。因此,应扩大中央财政补贴的农产品品种范围或保险产品范围,尤其是关乎民生的农产品及其他重要农产品指数保险和价格保险(如水稻气象指数保险,生猪价格保险等)。对于不同险种、不同保障水平、不同承保周期的保险保费应实行差异化补贴,且农业保险对保费的补贴比例并非越高越好。保费补贴作为美国联邦农作物保险政府成本中最大支出部分,造成巨大财政压力。因此,农业生产者承担一定比例保险费用有利于增强农民风险管理意识。

除保费补贴,美国农作物保险补贴还包括保险经营机构管理运营费用补贴,供需双向补贴机制不仅提高生产者购买保险积极性,也有助于提高保险公司保险供给积极性。中国农业保险财政补贴基本用于保费补贴,农业保险经营机构经营管理费用补贴制度尚未较好展开(肖卫东等,2013;叶明华等,2015)。少数地区地方财政对农业保险经营机构给予一定经营管理费用补贴,但补贴比例较低⑤如北京市按市级政策性农业保险保费总收入10%的标准,对农业保险经营机构经营管理费用作出财政补贴。且未普及。2016年修正的《农业保险条例》指出保险机构经营农业保险业务依法享受税收优惠。在中国农业保险运行实践中,应切实落实对保险机构经营农业保险业务提供税收优惠政策,也可借鉴美国做法,为农业保险经营机构提供适当比例补贴,补偿农业保险经营机构在管理运营农业保险方面的高额支出,提高其供给积极性,促进其良性发展,消除投保农户部分不必要的保费负担。

(四)健全农业保险补充计划

对于不在美国联邦农作物保险可保范围之内的农作物,美国农业生产者可通过非可保农作物灾害救助计划作出保障。此外,牲畜和树木灾害救助计划帮助牲畜和林业生产者更好地应对由恶劣天气、自然灾害、疾病等原因导致的风险。部分灾害和风险未被纳入我国农业保险可保范围,存在贫困生产者无力购买农业保险的现象。农作物或牲畜遭遇自然灾害或风险时,直接给予该作物或牲畜救助资金可能具有更强针对性和更高有效性。必要时可考虑针对某类作物、某类牲畜设立单项灾害救助计划,不仅有助于更好地发挥政府灾害救助事务功能,也可对现行农业保险形成补充,帮助农业生产者更好地应对自然风险冲击。