关于财务杠杆与企业报酬率关系的实证研究

2018-08-25韩丽徐维苹

韩丽 徐维苹

【摘 要】 财务杠杆是企业制定筹资或融资决策的重要参数之一,合理利用财务杠杆可提高企业资产报酬率。现阶段我国传统行业去杠杆工作仍面临困难,本文以钢铁行业上市公司为例,从财务杠杆的作用机理出发,选取了27家钢铁企业,利用趋势分析法,从实例探究的角度寻求适合钢铁企业财务杠杆系数的最佳范围,以期为优化资本结构提供有效的数字化建议。

【关键词】 财务杠杆 趋势分析 资产净利率

随着市场经济的发展,企业要想在激烈的市场竞争中站稳脚跟,财务杠杆不失为企业筹资的重要方式。近年来,企业大肆利用财务杠杆的现象欲壑难填,以致很多企业破产退市,而资金密集、产能过剩的传统企业更是如此。因此,合理利用财务杠杆可提高资本收益和自有资金利用率,当超过一定水平时,也可能给企业带来一定的财务风险。基于此,本文收集了27家钢铁企业的相关财务数据并对其进行分析,最终给出合理范围的财务杠杆水平,为现代钢铁企业筹资决策提供参考。

1 财务杠杆及其与企业报酬率的关系

1.1 财务杠杆作用机理

财务杠杆是指由于企业债务资本中固定费用的存在而导致普通股每股收益变动率大于息税前利润变动率的现象。通俗来讲,企业利用外借资金赚取利润,只需担负固定的利息费用,当息税前利润增加时,企业每一个单位的利润需要负担的资本性成本就越低,扣除企业所得税之后归属普通股的每股收益就越高,从而为企业所有者带来更多的收益。反之,相应带来的投资者报酬减少的也会更多,即所谓的财务风险。故我们需要合理利用财务杠杆,才能使企业在竞争激烈的市场上保持稳定良好的发展。

财务杠杆系数的计算公式表示为:

式中,DFL表示财务杠杆系数;ΔEPS表示普通股每股收益变动额;EPS表示普通股每股收益额;ΔEBIT表示息税前利润变动额;EBIT表示息税前利润额。通常用如下公式计算:

式中,I表示债务年利息。

1.2 财务杠杆与企业报酬率的关系

在探讨财务杠杆和企业报酬率关系之前,假设其他干扰因素不予考虑,并选取总资产净利率作为企业报酬率的衡量指标。

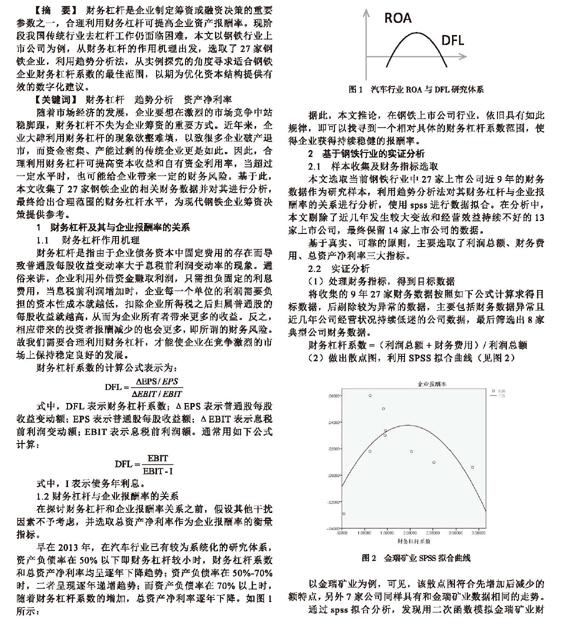

早在2013年,在汽车行业已有较为系统化的研究体系,资产负债率在50%以下即财务杠杆较小时,财务杠杆系数和总资产净利率均呈逐年下降趋势;资产负债率在50%-70%时,二者呈现逐年递增趋势;而资产负债率在70%以上时,随着财务杠杆系数的增加,总资产净利率逐年下降。如图1所示:

据此,本文推论,在钢铁上市公司行业,依旧具有如此规律,即可以找寻到一个相对具体的财务杠杆系数范围,使得企业获得持续稳健的报酬率。

2 基于钢铁行业的实证分析

2.1 样本收集及财务指标选取

本文选取当前钢铁行业中27家上市公司近9年的财务数据作为研究样本,利用趋势分析法对其财务杠杆与企业报酬率的关系进行分析,使用spss进行数据拟合。在分析中,本文剔除了近几年发生较大变故和经营效益持续不好的13家上市公司,最终保留14家上市公司的数据。

基于真实、可靠的原则,主要选取了利润总额、财务费用、總资产净利率三大指标。

2.2 实证分析

(1)处理财务指标,得到目标数据

将收集的9年27家财务数据按照如下公式计算求得目标数据,后剔除较为异常的数据,主要包括财务数据异常且近几年公司经营状况持续低迷的公司数据,最后筛选出8家典型公司财务数据。

财务杠杆系数=(利润总额+财务费用)/利润总额

(2)做出散点图,利用SPSS拟合曲线(见图2)

以金瑞矿业为例,可见,该散点图符合先增加后减少的额特点,另外7家公司同样具有和金瑞矿业数据相同的走势。

通过spss拟合分析,发现用二次函数模拟金瑞矿业财务杠杆系数(自变量)和资产净利率(因变量)的关系时效果较好。另外,本文还对其他公司进行同样的拟合分析,下面是鞍钢股份的模拟效果(见图3),并对其进行误差分析(见表1):

R方为0.524,说明自变量财务杠杆系数能解释52.4%的因变量总资产净利率的变化,有相对较强的解释能力。

(3)求出最优解

根据二次函数顶点坐标公式:

对8个公司分别求出最优解,当各企业报酬率最高时,财务杠杆系数结果如表2:

对上表数据取均值为3.292,为了尽量减少误差,分别去掉最大值和最小值再取均值,得到此区间范围[3.025,3.539]。

通过对钢铁行业财务杠杆系数和企业报酬率的关系进行分析,结果同推论一致,即存在一个财务杠杆系数范围,使得企业报酬率大道最佳,而当财务杠杆系数小于或大于这一范围时,企业的经营效益均会有所降低。

3 对策与建议

钢铁行业既大力去产能之后,在国家供给侧改革大背景的当下,去杠杆成为当务之急。近年来,钢铁行业财务杠杆有了小幅下降,但据大数据统计,钢铁行业的资产负债率在整个工业仍处于较高水平,财务风险较大。本文通过对部分钢铁上市公司进行拟合分析之后,给出如下建议:

(1)由于资产负债率较高导致去杠杆困难,企业可考虑通过债转股方式发挥其潜力,或通过设立基金收拢资金,带动社会资本帮助钢铁企业去杠杆。

(2)在去杠杆的标准上,企业可参照本文研究结果,将财务杠杆系数维持在[3.025,3.539]区间内。

4 结论与不足

本文通过现有理论和部分行业已有的研究成果,对钢铁行业进行严格推论和预测,同时,利用spss数据分析软件对钢铁行业的财务杠杆水平和企业报酬率展开研究,具有较强的规范性和可操作性,通过实证研究给出可行性的数字化建议。但本文所研究出的财务杠杆范围偏大,可能存在对结果影响较大的其他因素未予考虑;还有一些不符合结论的公司数据,仍有待研究其具体原因。

【参考文献】

[1] 唐滢滢.浅析财务杠杆与筹资效益的关系——基于我国汽车制造业上市公司的分析[J].中国证券期货,2013(08):11-12.

[2] 屈文彬,邓飞.钢铁行业上市公司财务杠杆收益与风险分析[J].会计之友,2012(01):62-66. 的应用[J].商业文化·会计论坛,2007:118-120.

[3] 张曾莲.财务杠杆、财务风险与筹资决策的选择:基于钢铁行业的统计分析[J].兰州商学院学报, 2010, 26(05): 25-33.

[4] 秦伦超.财务杠杆原理与企业资本结构优化[J].时代经贸(中旬刊),2008(S8):55-56.