公募基金严格遵守合同约定的投资风格吗?

——基于业绩比较基准的视角

2018-07-27邹朋飞谢凤鸣

■邹朋飞,李 涛,肖 俊,谢凤鸣

一、引言

自2002年开放式基金诞生之日起,中国证监会明文规定,公募基金应制定出能够反映其风险收益特征的基准投资组合作为业绩比较基准(下文简称“业绩基准”)。相对于基金契约中对投资风格过于宽泛的文字描述,业绩基准根据每只基金投资范围、投资风格和资产配置比例等特征单独制定的一项评价基金业绩的指标,能够更精确地反映基金自身的风格属性。合理的业绩基准不仅能够有效地稳定基金的投资风格,而且有利于投资者准确度量基金业绩及评估基金投资管理能力,做出理性投资决策。实际上,根据“中国证券投资基金业协会”发布的《基金投资者情况调查分析报告》(2012~2014年),业绩比较基准一直是投资者最为关注的合同条款。因此,基金有义务严格遵守合同承诺,按照其业绩比较基准约定的投资风格进行投资运作,否则,将产生“违约”行为。

本文基于基金业绩基准这一视角,借鉴并扩展了Sensoy(2009)等人的研究方法,实证检验我国开放式基金(股票型和混合型)实际投资风格是否契合其业绩基准,并进一步分析了基金运作偏离业绩基准的动机及其后果。

鉴于国内相关研究目前尚很鲜见,本文的主要贡献在于:第一,通过手工收集整理基金契约中有关基金业绩基准的文本信息,构建了业绩基准调整收益的四因子模型,实证发现基金偏离业绩基准是一种普遍现象,主要表现为偏离其约定的大盘或价值型风格,超额配置小盘或成长型股票。第二,基金通过超额配置中小盘股或成长股能够“击败”业绩基准,从而带来超额的资金净流入,反映基金偏离业绩基准是追求规模最大化的一种策略性行为。第三,基金偏离业绩基准承担了更大的风险,然而并不能给投资者带来更高的风险调整后回报,从而加剧了投资者与基金管理人之间的利益冲突。第四,本文结论对于基金业绩基准的合理制定,监管层对基金的“违约”行为监管等方面具有重要的参考价值。

本文结构安排如下:第一部分是引言;第二部分是文献综述;第三部分是样本描述及实证方法;第四部分是实证结果;第五部分是结论和建议。

二、文献综述

业绩基准是开放式基金契约的重要组成部分,在美国等相对成熟的基金市场,基金业绩基准已成为表明其投资风格及进行业绩评价的一个重要指标,一些学者对基金业绩基准问题展开了研究。

Elton et al.(2003)研究发现,基金收益中有相当一部分无法被其自选业绩基准所解释的风险敞口,而这些风险敞口主要集中于市值因子与账面市值比因子。Cremers&Petajisto(2009)通过计算基金相对于基准指数的主动份额大小,发现基金投资组合与其自选基准指数差异越大,就越容易跑赢其自选基准指数。Sensoy(2009)发现,在美国基金市场中,1/3的基金投资风格与其业绩基准的风格不一致,而这种不一致现象其实是基金经理人的策略性操作,动机是提高基金后续的资金流量。Hunter et al.(2014)的实证发现,合理的业绩基准组合能够有效控制基金投资风格的非系统性趋同部分,有助于投资者鉴别基金业绩的优劣。

国内直接针对基金业绩比较基准的研究尚不多见,相关文献主要关注基金投资风格。例如,苏木亚和郭崇慧(2017)基于谱映射的非线性Sharpe模型,分析了基金的投资风格漂移问题,认为73%以上的基金发生投资风格漂移现象。宝音朝古拉和苏木亚(2016)实证研究表明,我国开放式基金的趋同现象严重、投资风格发生漂移并且漂移方向大致相同。孟庆斌等(2015)研究发现,基金经理的职业忧虑水平会影响基金的投资风格,基金经理的职业忧虑越高,基金的投资风格越保守。喻国平和许林(2016)研究认为,基金投资风格随股市行情的变化而轮动,存在明显的“羊群效应”,表现出严重的投资风格漂移;基金因投资风格漂移会对其所持仓的股票产生波动性效应,从而影响股市的波动性。曾晓洁等(2004)实证表明,无论是事前还是事后分析,我国基金的投资风格都趋于相同,契约中宣称的投资风格很大程度上并不能代表其实际的投资风格。王敬和刘阳(2007)认为,基金契约中有关风格的描述大都模糊宽泛,从而使得基金投资者难以准确地界定一只基金投资风格,并且基金过去的业绩会在一定程度上影响其投资风格的持续性,而基金保持或改变原有的风格又会对基金未来的业绩产生影响。李学峰和徐华(2007)选取一轮完整行情为研究期间,并将其划分为牛市和熊市两个子期间,考察了“风格漂移”对整个研究期间基金绩效的影响。研究发现,发生明显“风格漂移”的基金绩效要优于未明显发生“风格漂移”基金的绩效。李学峰等(2010)研究发现,基金宣称的投资风格与其实际风格并不相匹配。在行情上升时,投资风格一致性高的基金的业绩要超越投资风格一致性低的基金,但在行情下降阶段却不存在显著的差异。

三、样本描述及实证方法

(一)样本来源及基金业绩基准描述性统计

本文样本选取了2004年1月~2015年12月的所有股票型与混合型开放式基金,剔除少数缺失自选业绩比较基准指数的基金、指数型基金和QDII基金,最终保留了964只样本基金。其中样本基金每半年披露的明细持股、基金资产净值、考虑现金红利再投资的月回报率、Carhart(1997)四因子模型相关数据等分别来自国泰安数据库、RESSET数据库和WIND数据库。特别需要指出的是,本文通过手工收集整理基金契约中有关基金业绩基准的文本信息,编程计算获得基金业绩基准组合的月度回报数据。

表1 基金业绩基准中选择的股票指数统计

表1展示了基金契约中披露的自选业绩基准的使用情况,选取的十个股价指数是业绩基准中使用频率最高的基准股价指数。本文发现,超过半数的基金选择了以沪深300指数作为其自选的基准股价指数,这些基金的资产占比高达55.84%,而其他自选基准的占比最大不超过4%,表明基金契约中约定的投资风格以大盘、价值型风格为主流。此外,这也反映出我国基金市场的业绩基准存在明显的分布不均衡现象。

(二)业绩基准调整收益的四因子模型构建

不同于成熟国家,中国股票市场以个人投资者为主。个人投资者受研究能力和研究成本等多种因素的约束,其投资行为具有期限短、偏好小盘股和跟风炒作等特征,使我国股票市场具有较明显的动量效应(高秋明等,2014)。五因子模型是否比三因子模型解释能力更胜一筹尚无定论,与美国股市的经验相反,三因子模型更适合我国(赵胜民等,2016)。欧阳志刚和李飞(2016)研究表明,Carhart(1997)四因子模型相比于三因子模型和CAPM具有更高的解释能力。故本文在衡量基金业绩时采用Carhart四因子模型。该模型是由Fama-French三因子模型发展而来,综合考虑了系统风险、账面市值比、市值规模以及动量因素对基金业绩的影响,能够更全面地评价基金业绩并且更有效地衡量基金通过主动投资管理取得超额收益的能力。

本文借鉴并扩展了Sensoy(2009)等人的研究方法,构建了一个业绩基准调整收益的四因子模型,实证检验基金是否偏离其业绩基准约定的投资风格。需要说明的是,对于基金投资风格的定义,本文按照学术界及实务界普遍采用的方法(例如晨星风格划分方法),将基金投资风格划分为大/小盘风格与价值/成长风格。该模型构建过程说明如下:

第一步,使用Carhart四因子模型作为基金基础业绩评估模型

上式中,Ri,t为第i家基金t期的收益率,Rf,t为t期的无风险收益率,SMB为规模因子,HML为净市值比率因子,MOM为动量因子,i表示第i家基金,t表示第t期,上述变量的月度回报率数据来源于锐思数据库。

第二步,构建一个用来解释基金业绩基准收益(Rbm,i,t)的四因子模型

第三步,用模型(1)减去模型(2),得到解释业绩基准调整收益(Ri-Rbm,i)的四因子模型

(三)有关基金资金流量的模型

参照Sirri&Tufano(1998)等国外文献普遍采用的方法,基金年度资金流量FLOWi,t+1被定义为:

其中,TNAi,t为基金i在t年的期末资产净值,Ri,t+1是基金i在t+1年的年度收益率。

为检验基金业绩基准调整后收益对基金未来一年资金流量的影响,本文设计以下动态面板回归模型:

上式中,Ri,t-Rbm,i,t为基金i在t年的业绩基准调整后收益。Xi,t为控制变量,包括基金存续时间ln(AGEi,t)、基金过去12个月收益率的年化标准差Stdi,t、基金的晨星风格哑变量i.style、基金规模ln(TNAi,t)以及基金家族规模ln(Familysizei,t)。与Sensoy(2009)类似,对基金业绩基准调整后收益与原始回报率按正负号进行分类,主要目的是检验基金“击败”或“跑输”业绩基准对资金流量的影响,采用类似方法的文献还可参见Bergstresser&Poterba(2002)。

根据肖峻和石劲(2011)的研究,基金历史回报率会对下一期的资金流量产生显著的正面影响,故模型中添加基金原始回报率(Ri,t)作为重要的控制变量,以控制投资者单纯“追逐业绩”对资金流量的影响。根据Kempf&Ruenzi(2005)等人的研究,投资者对基金存在的“现状偏好”,即相邻两期的资金流量之间存在的相关关系,故该模型中还增加了当期资金流量(FLOWi,t)作为控制变量,从而构建了一个动态面板回归模型。

四、实证结果

(一)基金偏离基准了吗

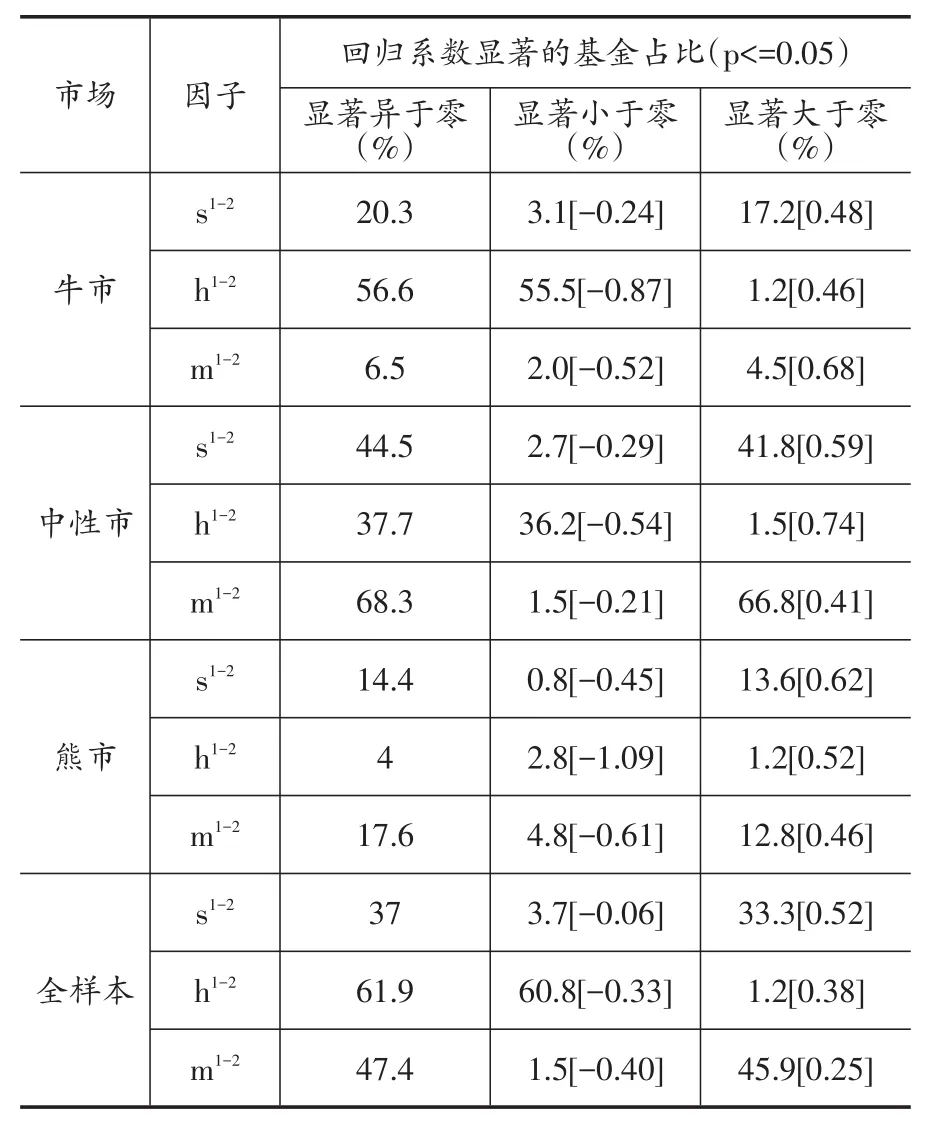

本节根据模型(3)方法,分别以全样本及不同市场周期子样本对基金偏离业绩基准风格进行实证检验。其中市场周期的划分借鉴肖峻(2013)的方法,即过去12个月的市场涨幅大于等于20%划为牛市,涨幅小于等于负20%划分熊市,涨幅介于±20%划为中性市。

表2报告了回归结果中具有统计显著性(p<=0.05)的市值因子系数(s1-2)、价值因子系数(h1-2)及动量因子系数(m1-2)的分布特征。其中第3、4、5列分别为回归系数显著的基金在样本基金中所占比例,括号内为该部分基金相应系数的均值。

表2 基金偏离业绩基准检验(模型3的回归结果)

由表2可知,在全样本回归中,占比37.0%的基金的市值因子系数(s1-2)显著异于零,更重要的是,该系数大于零的基金占比(33.3%)远高于小于零的基金占比(3.1%),并且,前者系数平均值(0.52)亦明显高于后者(-0.06)。这一结果表明,超过1/3的基金选择大市值指数作为自身基准指数,却将资金超额配置于中小盘股票;在牛市、中性市和熊市子样本回归中,结果与全样本类似。有趣的是,相较于牛市和熊市,中性市下基金偏离业绩基准超额配置中小盘股票现象最为显著。对这一现象的解释是,基金在振荡行情中更喜欢“追逐”或“炒作”题材较多的中小盘个股。综合起来,这些结果表明,相当部分基金(超过1/3)投资偏离了业绩基准约定的大盘风格,主要表现为超额配置中小盘个股,这一现象在中性市下更为显著。

在全样本回归中,高达61.9%的基金的账面市值比因子系数(h1-2)显著异于零,并且其中绝大部分的偏离是负向偏离(60.8%),表明大部分基金选择价值型指数作为基准指数的同时,实际投资风格却偏向于成长型;在牛市中,基金偏离价值风格超额配置成长股的现象最为显著(55.5%),在熊市中偏离现象几乎可以忽略不计。对这一现象的解释是,牛市中基金操作更激进,更倾向于超额配置成长股而非价值股,反之,熊市中基金操作保守,更愿意在价值股中“抱团取暖”。综合起来,这些结果表明,超过60%的基金偏离业绩基准约定的价值型风格,主要表现为超额配置成长股,这一现象在牛市中最为显著。

此外,本文还发现,全样本回归中,47.4%的基金的动量因子系数(m1-2)显著异于零,绝大部分的偏离呈现正向偏离,并且在中性市表现更为显著,表明大约一半的基金在实际操作中偏好追涨杀跌的“正反馈”或动量交易策略,在振荡行情中这种波段操作的策略最为明显。

综上可知,相对于基金契约业绩基准条款约定的投资风格,基金在实际投资中普遍存在“违约”行为。

(二)基金偏离业绩基准的动机

上节本文发现基金投资偏离业绩基准,超额配置小盘或成长型股票,那么,这种“违约”行为的动机何在?本质上,公募基金行业收入主要来源于管理费收入,在固定费率机制下,基金管理人存在着强烈的动机去追求资产规模的最大化,并且,根据肖峻和石劲(2011)的研究,基金投资者是“业绩追逐者”,基金业绩提升将带来资金净流入,从而增加基金规模。基于这一分析,接下来本文将研究:(1)基金偏离业绩基准能否“粉饰”基金业绩,即主动偏离业绩基准的投资行为能否产生更高的基准调整后收益?(2)“粉饰”基金业绩能否吸引更多的资金净流入从而扩大基金规模?

1.基金偏离业绩基准能否“粉饰”基金业绩

在上节模型3回归结果中,基金偏离业绩基准主要表现为s1-2系数显著为正,而h1-2系数显著为负,因此,下文将分别按照s1-2系数显著为正(s1-2>0)、h1-2系数显著为负(h1-2<0)划分二种偏离类型,得出在全样本和不同市场行情中,这二种偏离类型基金的基准调整后收益(Ri-Rbm,i)。

表3报告了二种偏离类型的基金业绩基准调整后(月度)收益率及其t值。

表3 偏离业绩基准对基准调整后收益的影响

由表3可知,根据全样本回归结果,基金业绩基准调整后收益在不同的偏离类型中均显著大于零,其中超额配置中小盘股获得了月均0.76%的超额收益,超额配置成长股获得月均0.77%的超额收益;牛市中偏离业绩基准获得最大的超额收益,中性市次之,然而,可能由于中小盘股和成长股在熊市往往跌幅较大,因此熊市超配中小盘股或成长股导致超额收益为负值。

上述结果表明,总体而言,基金通过超额配置小盘或成长型股票,偏离其大盘或价值型业绩基准风格,使其收益能够显著“击败”业绩基准,从而起到“粉饰”业绩的作用。因此,这暗示基金管理人有强烈的动机违背业绩基准约定的投资风格。

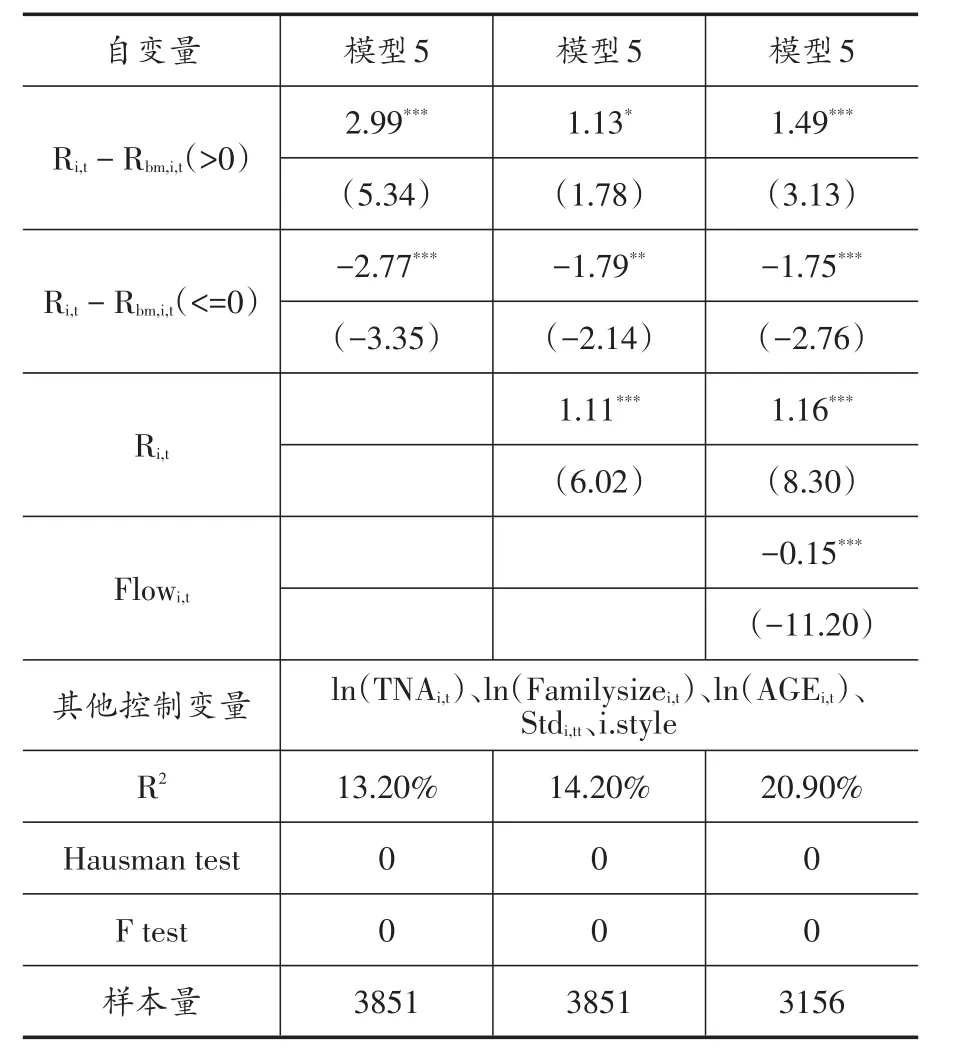

2.偏离业绩基准能否吸引更多的资金净流入

基金偏离其业绩基准的确可以起到“粉饰”基金业绩的作用,那么这种“粉饰”业绩行为能否吸引更多的资金净流入呢?表4报告了模型(5)的实证结果,与Bergstresser&Poterba(2002)等类似,本文区分了业绩基准调整后收益(Ri-Rbm,i)正负两种情况进行检验。

Xi,t为控制变量,包括基金存续时间 ln(AGEi,t)、基金过去12个月收益率的年化标准差Stdi,t、基金的晨星风格哑变量i.style、基金规模以及基金家族规模ln(Familysizei,t)。

表4 基金基准调整收益对资金流量的影响

由表4可知,业绩基准调整后收益大于零时,其回归系数显著为正,表明“击败”业绩基准能够为基金带来显著的资金净流入;反之,当业绩基准调整后收益小于零时,其回归系数显著为负,表明“跑输”业绩基准会导致显著的资金净流出。

综上所述,基金管理人通过偏离自身业绩比较基准,的确能起到“粉饰”基金业绩的作用,并且较高的业绩调整收益确实会给基金公司带来更多的后续资金流量;投资者通过观察基金过往的业绩,倾向于投资那些超越自身业绩比较基准的基金,而忽视跑输了其自选基准的基金。这些证据都表明,基金管理人存在一种动机,通过“击败”业绩基准来获得超额的资金流量,反映基金偏离业绩比较基准是追求规模最大化的策略性行为。

(三)偏离业绩基准对风险调整后收益的影响

众所周知,基金行业作为一个典型的“委托-代理”行业,委托人(投资者)和代理人(基金管理人)之间存在潜在的利益冲突,在某些情况下,基金管理人追求自身利益最大化可能以投资者福利损失为代价。从“委托-代理”理论的角度来看,基金管理人偏离业绩基准,通过超配中小盘股或成长股来追求自身利益最大化,有可能使投资者承担过度投资风险,那么,基金管理人的这种策略性行为是否有损投资者利益呢?因此,有必要进一步检验基金偏离业绩基准对风险调整后收益的影响。

本文以偏离业绩基准的基金作为实际组(Real Group),以未发生偏离的基金作为对照组(Match Group),分别计算每组基金每一年按Carhart(1997)四因子模型回归得到的α值,以及基金月度回报的夏普率,然后计算这二组基金α值均值的差值(△α),以及夏普率均值的差值(△Sharpe)。

表5报告了基金偏离业绩基准对风险调整后收益的影响。表中第3列和第4列分别报告了实际组与对照组α值均值的差值及相应的t统计量,第5列和第6列分别报告了这二组夏普率均值的差值及相应的t统计量。

表5 偏离基准对投资收益的影响

由表5可知,在全样本下,发生偏离的实际组与对照组基金的四因子α值的均值之差(△α)均为负值,除“h<0”的偏离类型外,分别在1%和10%的水平下显著。这二组夏普率均值之差(△Sharpe)均在1%的水平下显著为负。这一结果表明,相对于未发生业绩基准偏离的基金,基金偏离业绩基准承担了过度的风险,减少了风险调整后回报,这意味着损害了投资者福利;在不同市场周期子样本下,除了少数偏离类型不符合预期,多数结果与全样本回归一致。

通过上述的实证表明,基金管理人违背其业绩比较基准的行为会给投资者收益带来损失;基金偏离业绩基准承担了更大的风险,然而并不能给投资者带来更高的风险调整后回报,从而加剧了投资者与基金管理人之间的利益冲突。

(四)稳健性检验

为验证本文结论的稳健性,本文用Fama&French(1993)提出的三因子模型来替换本文的四因子模型,所得到的结果与本文结果基本一致。此外,本文根据肖峻(2013)整理的三种牛熊划分方法来划分市场,得到了类似的结果①限于篇幅,不在此展示具体的稳健性检验结果,留存备索。。

五、结论

基于目前国内外的研究现状,本文在综合借鉴开放式基金投资风格、投资策略方面等较为经典的研究成果和理论模型的基础上,选取了964只不同风格的开放式基金2004~2015年的相关数据,以实证分析为主要研究方法,对开放式基金进行了实证研究。

本文的研究结果表明:在中国开放式基金市场中,基金自选基准组合并不能准确描述基金的实际投资风格,大部分基金管理人往往会偏离其在基金契约中约定的大盘或价值型业绩比较基准,却在实际操作中倾向于把资金超额配置于小盘或成长型股票。基金实际业绩“击败”基准将带来超额的资金流量,反映基金偏离业绩基准是其追求规模最大化的策略性行为。但是,基金管理人的这种偏离其基准的行为会给投资者的利益带来损失,使投资者承担了过度的风险,并不能带来更高的风险调整后回报。合理的业绩比较基准不仅能够有效地稳定基金的投资风格,而且有利于投资者准确度量基金业绩及评估基金投资管理能力,做出理性投资决策;相反,如果基金实际运作偏离自身业绩比较基准中约定的投资风格,很可能产生误导投资者、损害投资者利益等一系列不良后果。因此,基金有义务严格遵守合同承诺,按照其业绩比较基准约定的投资风格进行投资运作。

基于上述研究,本文提出如下政策建议:

(1)基金监管当局应将基金管理人的“违约”行为纳入监管范畴,定期评估基金运作是否严格遵守合同约定,将评估结果纳入基金管理人诚信档案,并且向社会公开披露,引导资金流向诚实守信的基金管理人,惩罚失信的基金管理人。

(2)基金评级机构在对基金评级时应将“违约”行为纳入评价体系,除了考察基金风险-收益特征,还可对基金运行“违约”行为实施定量化处理,作为基金评级的一项权重因子,从而更全面、合理地反映基金的实际投资绩效。