基于供给侧改革的国企混改有效性研究

——以中联重科为例

2018-06-14蒋楠

蒋 楠

自从2015年中央提出“供给侧结构性改革”以来,“供给侧”已成为经济领域的热门话题。2015年9月23日,中共中央、国务院发布《关于国有企业发展混合所有制经济的意见》,鼓励非公有资本参与国企混改。2016年,发改委会同国资委启动实施包括中国联通、哈电集团、东航集团、中国船舶、中国核建、南方电网等央企在内的第一批混改试点。2017年政府工作报告提出“鼓励非公有制企业参与国有企业改革”,并且要“深化混合所有制改革,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐”。作为解决由于我国国企一股独大和股权结构不合理而导致的国有企业“虚位”的有效办法,国有企业混合所有制改革的实施将成为未来几年国企改革的热点。就本质而言,国有企业的混合所有制改革(下文简称“混改”)与供给侧结构性改革的思维是一致的,最终目的都是为了做强做大国有经济,提高国有企业的竞争力。本文以“中联重科”为例,结合供给侧改革的背景,就其在混改实施后公司的库存、杠杆、盈利质量及业绩构成等方面是否得到有效改善展开研究。

一、案例简介

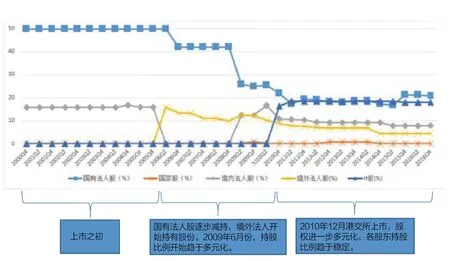

作为工程机械企业,中联重科(000157.SZ)主要从事工程机械、环境产业和农业机械等高新技术装备的研发制造,通过股份制改造,先后于2000年12月和2010年12月在深港两地上市,成为业内首家A+H股上市公司。根据中联重科的混改路径图可看出(图1),2000年12月至2005年12月股权结构比较单一,十大股东构成中占比最多的就是国有法人股和境内法人持有股份。直到2006年6月,引入了境外法人股。随后,从2006年6月到2008年12月,十大股东构成从以国有法人股和境内法人持有股份为主,变为以国有法人股和境外法人持有股份为主。2009年6月,股权开始趋于多样化,虽然国家股占比较小,但国有法人股、境内法人持有股份和境外法人持有股份占据较大的比重,且第一大股东变为湖南省人民政府国有资产监督管理委员会。值得注意的是,2006年6月至2011年6月,国有法人股持股比例从49.83%下降至17.26%,虽然2011年6月后比例有所增加,但总体占比未超过22%。2010年12月,中联重科发行H股使其股权进一步多元化,一直到2016年底,国有法人股、国家股、境内法人持有股份、境外法人持有股份及H股的持股比例没有发生太大变动。

二、财务指标分析

为了使得分析更具客观性,本文还选取了2016年度工程机械行业排名前十的其他4家在A股上市的本土企业作为对比,分别是三一重工(600031.SH)、徐工机械(000425. SZ)、柳工(000528.SZ)和山推股份(000680. SZ)。除部分宏观数据外,所有数据来自CSMAR国泰安数据库。

(一)去产能、去库存、去杠杆

1.去产能

与钢铁、煤炭等行业类似,工程机械行业的发展也受宏观经济形势影响较大。从2000年上市开始,中联重科便面临产能不足的问题,一直持续到2008年。在此期间,中联重科除了整合企业内部资源、加大研发投入外,重点放在通过兼并、收购行业内制造力较强的企业来解决这一问题。2008-2011年间,由于宏观经济形势较好,工程机械产品需求旺盛,加之公司加大开拓市场的力度和投入,产品销量增加,营业收入增长率维持在44%-55%范围内。从2012年开始,我国固定资产投资规模增速逐年回落(图2),受此影响,截至2015年末,工程机械行业保有的市场设备存量达700多万台,市场基本饱和,产能严重过剩。针对这一情况,中联重科开始着手压缩产量,将生产量从2012年的61806台压缩至2014年的35838台。随着2015年合并企业数量的增多,其当年及2016年的产量分别达到了85929台和72869台。尽管如此,中联重科在淘汰落后产能的同时,加快了企业的转型升级,特别针对工程机械板块大幅削减产量,使得2012-2016年的销售量与生产量基本一致,企业去产能取得了一定的效果。

2.去库存

通常情况下,“去库存”主要考虑企业库存产品的清理,其实施效果通过存货周转率及存货余额等指标来进行判断。表1数据显示,中联重科的存货余额呈现上升的趋势,存货规模在不断增大,尤其2012年库存量大幅增加,这主要受到宏观经济下行趋势的影响,整个行业面临的形式较为严峻。与此同时,存货周转率除个别年度外也是整体低于行业均值,并于2011年开始一路下滑(图3),企业意识到了这一问题并加大了存货跌价准备的计提比例, 2012年、2015年和2016年甚至成倍提高。从2013年起,存货账面余额有所回落,除了加强不良存货处理外,中联重科又开始强调订单式计划生产模式,但由于收回设备抵偿债务以及合并9家企业,使得2015年存货大幅增加,存货周转率有待进一步提高。

3.去杠杆

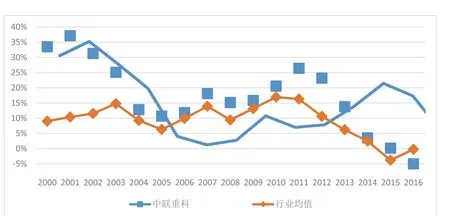

供给侧改革中的“去杠杆”主要是对企业财务风险的考虑,本文主要通过资产负债率和长期债务与营运资金比率来予以衡量。从图4可以看出,与行业一直攀升的状态相比,中联重科的资产负债率呈现出先升后降的趋势。在上市后的2003-2009年间,中联重科的资产负债率高于行业水平,主要原因是由于企业持续收购其他制造企业导致负债增加。值得注意的是,2008年中联重科的资产负债率比2007年增加了21个百分点,增加的负债主要来自收购意大利CIFA公司的贷款、长期及短期的保理借款、租赁业务的长期应付款以及发行债券等。2010年除了融资租赁业务引发的保理借款及融资租赁保证金外,大部分都是交易双方产生的款项往来,其业务又回到了常态,资产负债率大幅下降。

由于长期负债随着时间的持续会逐渐转化为流动负债,而这些需要用流动资产来偿还,因此,企业要保持一定的营运资金用于长期债务方面,防止出现过高的财务风险,这也正是分析长期债务与营运资金比率的意义所在。通过对2000-2016年的长期债务与营运资金比率的分析(图5),可以发现中联重科的长期债务与营运资金比率除了在2008-2009年骤然升高外(这与图4相一致),其余都低于或接近行业平均水平。可见,中联重科的长期负债有足够的营运资金予以保障,财务风险处于可控范围之内。

表1 存货余额及计提比例表

表2 营业成本构成表 (按项目分类)

图1 前十大股东构成及持股比例图

(二)降成本,提质量

由于降成本的操作只有在供给侧结构性改革的推进中才能真正落到实处,而成本又和盈利直接相关,且“混合所有”的股权结构会提高公司经营绩效,特别是当国企被全部或部分民营化后,其盈利能力会得到大幅提高,因此提质量方面主要从盈利能力的角度来评价混改的有效性。首先将中联重科的成本费用利润率(图6)与行业水平进行对比,随后结合营业成本构成(表2和图7)期间费用及期间费用率(图8-10)来逐一分析。2011年以前,企业利润总额在不断增加,但是其同期的营业成本和期间费用也大幅增长,且增长幅度超过企业利润,直到2011年,利润总额达到历史最高值。2012年开始情况发生了反转,虽然营业成本大幅降低,但企业利润也一路下跌,且变化幅度远大于营业成本,使得中联重科的成本费用利润率呈现下降的趋势。但就整体来看,中联重科的成本费用利润率仍然高于工程机械行业的平均水平(图6),这表明企业成本费用控制相对较好,盈利能力较强。尽管供给侧改革中“降成本”的内容主要涉及到降低企业融资成本、制度性交易成本、税费成本及物流成本等,但是企业能够自行控制的也是最为直接的就是生产成本,包括料、工、费三项。就营业成本项目构成而言(表2),由于之前我国缺少相关核心技术,多数原材料及部件依赖进口,因此企业的议价能力较弱。2009年开始,部分生产所需核心零部件逐步实现国内采购,降低了原材料成本。同时,由于并购企业增多,企业规模扩大,特别是2014—2015年间人工支出增加较多,导致折旧及摊销增长较快。从营业成本产品分布来看(图7),混凝土和起重机械成本占比较大,2012年后这一趋势有所改变,环卫和农业机械比例有所加大,混凝土和起重机械成本逐渐压缩,营业成本大幅降低。

图2 我国2005-2016年固定资产投资规模及增速

图3 存货周转率

图4 资产负债率

图5 长期债务与营运资金比率

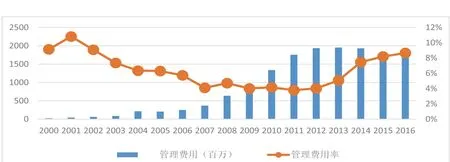

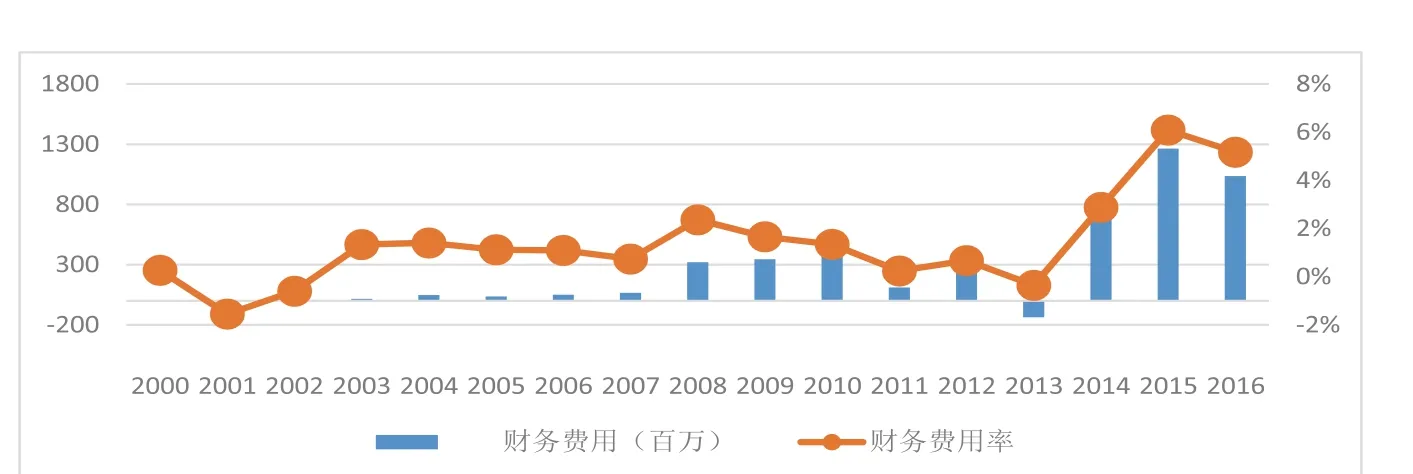

期间费用方面,虽然管理费用一路攀升,但是管理费用率在逐渐降低(图8),表明企业混改后在管理费用的管控方面做得比较好,这与白重恩等学者的研究结论相一致。相比之下,由于企业在前期通过加大市场投入扩展销售网络,因此销售费用呈现出先升后降的态势,但在2013年以前销售费用率基本是整体下降的(图9)。2014年开始,销售费用减少的同时,费用率却不断提高,其原因在于从2013年起,中联重科营业收入大幅下滑,且其下降幅度远远超过销售费用。图10的财务费用变化最为明显,除2013年外,费用一直在增加,费用率也处于上升的趋势,这与企业从2000年上市以来几乎一直处于扩张的状态有关。在这期间,企业资金需求量主要通过银行贷款及发行长短期债券实现,加上2012年开始发行美元债券及2013年营业收入的大幅下降,因此汇率的变动及带息债务的影响使得中联重科财务费用及费用率呈现增加的趋势。

(三)补短板,促发展

相比“去库存、去杠杆、降成本”而言,补短板则是给企业做“加法”。通过转型升级,提高创新能力,补齐企业发展的短板,增加有效供给。从2005年开始,中联重科不断加大研发投入,开发了多项市场需要的新产品。从图11中可以看出,虽然研发支出在2013年后有所回落,但就整体来看,研发支出占营业收入的比重在不断加大。据国家知识产权局数据显示,中联重科2011年有1600多项国家专利申请,比2010年增长了近10倍,居全国五强,随后2012 年公司专利申请数量高达1738 项,位居行业之首。

在加大技术研发的同时,中联重科还通过兼并、收购的方式补齐短板,实现了业务的多元化。年报数据显示,2002年企业产品仅有混凝土和起重机械两大类,业务构成比较单一。2003年,中联重科收购中标实业,迅速进入环卫及环保机械设备领域。2006年,通过融资租赁业务完善了终端产业链。2014年,通过收购奇瑞重工开始进军农机行业。2015年,通过收购意大利CIFA公司57%的股权,实现了从环卫设备提供商到环境产业整体方案提供商和投资运营商的转型。时至今日,中联重科已发展成为集工程机械、环境产业、农业机械和金融服务为一体的综合性专业设备制造企业。

图6 成本费用利润率

图7 营业成本构成图 (按产品分类) 单位:百万

图8 管理费用及管理费用率

图9 销售费用及销售费用率

三、结论及建议

本文以供给侧为主线,通过对中联重科混改效果的分析发现,企业整体产销量控制较好,但由于受落后产能、行业竞争和宏观经济因素的影响,“去库存”方面还有待企业通过国家“一带一路”的战略布局以及携手电商开展线上设备租赁的方式予以解决。虽然混凝土和起重机械两大主导产品市场需求较弱,但中联重科在夯实工程机械板块的前提下,抓住农业机械和环境产业两个新兴增长点,通过加大研发投入以及向环境产业、农业机械、金融领域的转型升级达到了“补短板”的目的。在这一过程中,尽管企业营业成本控制较好且盈利能力(即成本费用利润率)一直高于行业水平,但是出于扩大规模及对市场布局的考虑,销售费用特别是财务费用居高不下,企业需要对这一部分加强管控。

就本质而言,国企混改的目的不是“放手”,其方式也并非简单的“股权多元化”,而是在股权结构适度集中的基础上,通过引入高质量的非公有资本及集体资本等来合理分散股权并改善公司的治理结构,进而加强国有资本的控制力,充分发挥国有经济的主导作用。作为“三去一降一补”的主要承担者,国有企业混合所有制改革的成果应该与我国供给侧改革的要求相一致。就本文分析的案例来看,虽然中联重科的国有股比例从最初的49.83%下降到16.35%,但是经过混改后,其财务风险及成本相对于同行业其他企业控制较好,盈利能力也居于行业首位。

图10 财务费用及财务费用率

图11 研发支出及占营收比例

随着国企混改领域的进一步放宽,尽管混改过程中会存在诸多问题,如政策性负担的增加会加剧国企部分民营化后的业绩滑坡、董事会运行机制不完善、存在搭便车或集体行动的困境等,但是作为加强国企竞争力的必要条件,政府及主管机关应通过客观评价并树立各行业混改标杆,建立良好的示范效应,提升全社会对于改革的信心。同时,结合不同行业企业混改的实施路径及最终效果,总结并形成一套可推广的操作指导,并尽快建立、完善国企混改的业绩指标评价体系,实现以供给侧改革、创新引出整个供给体系质量、效率和综合功能、绩效的总体跃升。

1.罗良文,梁圣蓉.供给侧改革背景下国有企业混合所有制改革的理论逻辑与实践路径.湖南社会科学.2016(4)

2.高培勇.充分认识降成本在供给侧结构性改革中的重要意义.光明日报.2017(3)

3.陈林,唐杨柳.混合所有制改革与国有企业政策性负担.经济学家.2014(11)

4.郝阳,龚六堂.国有、民营混合参股与公司绩效改进.经济研究.2017(3)

5.Megginson,W. L.,R.C.Nash, and M.Randenborgh. The Financial and Operating Performance of Newly Privatized Firms. An International Empirical Analysis [J]. Journal of Finance,Vol.49(2),1994.

6.Megginson,Netter J M.From State To Market: A Survey of Empirical Studies on Privatization[J].Journal of Economic Literature,Vol.39(2),2001.

7.胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究.经济研究.2006(7)

8.白重恩,路江涌,陶志刚.国有企业改制效果的实证研究.经济研究.2006(8)

9.刘春,孙亮.政策性负担、市场化改革与国企部分民营化后的业绩滑坡.财经研究.2013(1)

10.杨烨.国企混改领域进一步放宽.经济参考报.2015(9)

11.贾康,苏京春.论供给侧改革.管理世界.2016(3)