上市公司海外投资程度、审计公费与审计意见

2018-06-14叶颖孜刘云强

叶颖孜 刘云强

一、引言

海外投资,又称对外投资,是指一国或地区的跨国公司等国际投资主体,将其拥有的货币资本或产业资本,通过对其他国家或地区投资,以实现价值增值的行为(陆丙海,2011)。我国加入 WTO 后,为了参与日益激烈的国际竞争,政府实施“走出去”战略,鼓励企业进行对外投资。特别是十八届三中全会提出推进“一带一路”战略建设,形成全方位对外开放新格局(宿晓、王豪峻,2016)。商务部发布的《中国对外投资合作发展报告2016》中指出,2015年,我国对外直接投资流量首次位列全球第二,达到 1456.7 亿美元。截至2015年末,我国境外投资企业3.082万家,年末境外企业资产总额 4.37 万亿美元。

我国上市公司为响应国家战略,不断扩大海外投资规模,收益不断扩张的背后,可能隐藏着巨大的风险。按照我国现行会计制度,海外投资规模部分未能在公司财务报表中列式,无法使治理层、投资者等详细知悉公司海外投资经营情形与经营绩效,进而造成了许多舞弊案件以及巨额亏损事件的发生。比如被业内誉为“中国公关第一股”的蓝色光标在2013年发生的海外并购导致巨额亏损事件(蒋一聪,2015)。深入分析当前进行上市公司海外投资风险,进而衍生出本文的研究问题。从事海外投资的企业能够获取更大的投资收益以及占领国际市场,取得市场竞争力,但企业也面临着制度约束、文化差异等更为复杂以及不稳定的外部环境。企业进入海外市场是高风险活动,存在信息不对称和经营环境的差异,因此会出现代理问题(吕萍、郭晨曦,2015)。此外,跨国投资通过所有权与经营权的分离,在母公司和子公司之间产生了相应的委托代理关系(杨立君、何荣,2008)。因此,通过审计制度的引入,能够规范公司的治理和管理体系,约束管理层的代理关系(权小锋、陆正飞,2016)。

外部审计是审计师发现被审计单位财务报告中的错误和舞弊,并将其降低到重要性水平以下的过程(乔贵涛、赵耀,2014)。上市公司通过海外投资实现价值增值的高风险行为是审计师重点关注的内容。当上市公司投资行为违反相关规定或者规模扩张超过一定限度时,审计师很有可能会出具非标准审计意见。谢盛纹、闫焕民(2014)认为管理层比较重视审计意见,并有可能通过某些策略或手段竭力规避 “非标”意见。此外,审计师及事务所作为理性的经济人,在关注风险导向审计的同时,也要追求利润最大化(徐兵,2016)。所以也可能存在与被审计单位相互勾结,帮助管理层实现审计意见购买(李爽、吴溪,2002)。因此,存在违规操作或者管理层基于保护自身利益会为了规避不利于公司的审计意见,有目的的通过提高审计公费来诱导审计师与公司进行相互配合、相互勾结,而这种行为无疑会干扰资本市场和海外市场的有效性。从逻辑上看,海外投资规模应该会对审计师出具审计意见产生影响。此外,这种影响是否会因审计收费的调节而变化,以达到“美化”审计意见的目的?这是本文的研究目的。

二、理论分析与假设提出

(一)海外投资与审计意见

2006年以来,我国引入风险导向审计模式,这有助于审计师更好地识别公司的经营风险,提高审计师发现公司重大错报的可能性(Schultz,2010),但同时,这种审计模式需要审计师依靠经验判断识别和评估企业重大错报风险,加大了审计师的法律风险,审计师需要为自己出具的审计意见承担更多的责任,这种责任不仅会对审计师产生名誉影响,也会增加诉讼风险。有研究表明,当公司的风险评估较高时,审计师在出具审计意见时表现得更谨慎,出具非标审计意见的概率更大 (Lennox,2000),这是因为审计师为避免自身可能承担的法律责任,倾向于出具非标准审计意见。

海外投资会导致上市公司承担更多的风险。吴艳文(2017)分析了我国企业在海外投资中面临着政治风险、法律风险以及经营风险,使得我国企业的海外投资进展得并不是十分顺利。吴志敏(2017)同样认为目前企业进行海外投资关注的风险已经不单纯局限在资金方面,而是政治、文化、技术等层面都要兼顾。公司投资行为受到多方面因素的影响,公司经理当然希望利用过度投资来构建企业帝国,由此享受公司规模扩大所带来的收益(章琳一、张洪辉,2013)。由于财务报表披露程度有限,境内企业投资者无法清楚掌握公司的境外投资经营情况。目前有关海外投资与企业独立审计关系的研究尚未涉及,但已有文献的逻辑发现,企业海外投资项目规模的提高会影响可能存在重大错报风险,进而审计的总体风险更加不可控。因此本文预期海外投资规模扩大会对审计师出具非标准无保留审计意见产生影响。提出以下假设H1:

H1: 在其他条件不变的情况下,上市公司海外投资规模越大,越容易被出具非标准审计意见。

(二)审计收费与审计意见

审计意见作为外部独立审计师出具的最终书面性文件,指出了企业可能存在且发现的各项问题,披露给公众。由于经营权与所有权的分离,审计作为上市公司被强制要求的制度安排,需要为公司股东及其他利益相关者服务,披露公司财务报表审计意见,从而使得外部利益相关者能详细了解公司的经营管理情况。而另一方面,韩丽荣、高瑜彬、胡玮佳(2015)认为审计费用支付方是上市公司,这种服务对象与付费主体的不一致容易导致价格失灵问题。刘明辉等人(2016)从供需关系考虑,认为审计费用是由审计供需双方协定决定的,既与审计师的声誉、专业化水平有关,也与上市公司的治理结构、谈判能力有关。因此,管理层有很大动机通过审计费用与审计师合谋,以达到双方互利的目的。唐国锋(2007)指出作为公司的管理者为了获得更多个人私利会通过提高审计收费来与审计人员勾结,诱使审计师出具对管理层有利的审计意见。Barizah(2005)研究发现高审计收费对注册会计师的独立性具有显著负相关影响。Higgs(2006),Hoitash(2007)等发现审计收费异常增加,被审计单位盈余操控幅度就越大,财务舞弊发生的概率就越高。Kinney and Libby (2002)同样认为,过高的异常审计费用反映客户向会计师“行贿”的动机。唐跃军(2007)研究发现,我国上市公司审计委员会难以对管理层的审计意见收买行为起到监督作用,上市公司可以通过审计费用大幅増加的方式,来实现对审计意见的收买。

文献梳理发现,上市公司可以向审计师购买审计意见。由于海外投资的不可控性较大,管理层极有可能为了避免审计师出具非标准无保留审计意见进而危及自身利益,通过提高审计收费购买审计意见,同时审计师以及事务所也可能在权衡利弊后与被审计单位合谋,出具“完美”审计意见。本文预期在高审计收费的诱导下,会对海外投资规模影响审计师出具的审计意见产生影响。提出以下假设H2:

H2: 在其他条件不变的情况下,支付越高的审计费用能够降低海外投资规模对非标准审计意见的影响。

三、研究设计

(一)样本选择与数据来源

本文采用2007-2015年沪深A股上市公司为初始研究样本,剔除金融保险类行业、ST公司和数据缺失样本,最终得到了9976个观测值,为了避免极值的影响,对连续变量进行了上下各1%的缩尾处理。相关数据来源于国泰安数据库(CSMAR)。其中,对外直接投资的数据参照刘莉亚、何彦林等(2015)的做法,从CSMAR 中国上市公司关联交易数据库获得。本文利用SPSS19.0软件进行统计分析。

(二)主要变量定义

1.解释变量:海外投资规模和审计收费

本文的解释变量为上市公司海外规模和审计收费。海外投资规模(Overseas)以上市公司对不同关联公司的投资规模之和的自然对数进行衡量;审计收费变量采用年度审计费用的自然对数(Infee)衡量。

2.被解释变量:审计意见

审计意见类型(Opinion)为虚拟变量,当年公司被出具非标准审计意见时(带强调事项段无保留意见、保留意见、否定意见和无法表示意见)取值为1,否则为0。

3.控制变量

为了保证实证结果的准确性,参考王晓军(2017)将审计意见的其他因素作为控制变量:公司规模(Size)、资产负债率(Lev)、盈利能力(Roa)、企业是否亏损(Loss)、第一大股东持股比例(Con)、董事会规模(Board)。会计事务所的规模可在一定程度上反映审计质量,可能在一定程度上影响审计意见类型,本文选择国际四大所(Big4)作为高质量审计的代表。此外,还控制了行业(Ind)及年度(Year)的影响。具体变量衡量见表1。

(三)研究模型

为了检验海外投资规模对审计意见的影响,构建模型(1):

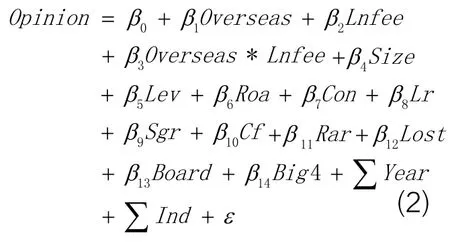

为了检验审计费用对于审计意见的调节效应,本文在模型(1)的基础上,加入调节变量审计收费(Lnfee)以及海外投资规模与审计收费交互项(Overseas* Lnfee)构建回归模型(2)检验假设2,如下所示:

表1 主要变量定义与说明

表2 样本描述性统计表

四、实证结果分析

(一)描述性统计分析

变量的描述性统计结果如表2所示。审计意见类型(Opinion)的样本均值为0.03,即公司当年被出具非标准无保留意见的样本占整个样本的比例为3%,与表1中非标准无保留意见样本占比2.9%基本一致,说明我国上市公司的年度审计中,被注册会计师出具非标准无保留意见的概率并不高。海外投资规模(Overseas)的均值为6.0512,表明我国上市公司海外投资规模不大,并且海外投资规模的标准差较大,说明了公司海外投资规模的差异较大。审计费用(Lnfee)的均值为13.4901,标准差达到了0.7616,说明我国上市公司支付的审计费用差异较大。

表3 Pearson相关系数检验

控制变量方面,企业规模(Size)的标准差为1.3557,说明我国上市公司资产规模存在明显差异;资产负债率(Lev)均值为0.4968,基本位于最优的标准上,但最小值为0.0006,最大值为142.7178,说明我国上市公司的融资存在极端情况;选择国际四大(Big4)所进行审计的均值为0.0600,表明我国上市公司聘请国际四大会计师事务所进行审计的水平较低。

(二)相关性分析

表3报告了主要变量的Person相关系数,结果显示,海外投资规模与审计意见显著负相关,即企业海外投资规模越大,审计师可能承担的风险越大,越倾向于出具非标准审计意见;审计收费水平同审计意见显著负相关,说明审计费用越高,被出具标准无保留意见的可能性越小,结果显示审计费用可能会对注册会计师审计意见的出具产生影响;此外,海外投资规模与审计费用在1% 的水平上显著正相关,说明企业过度对外投资会导致支付较高的审计费用。控制变量上,企业规模与审计意见在1%水平上显著负相关,与海外投资规模正相关,说明企业规模越大,海外投资规模也越大。是否亏损、资产负债率与审计意见显著正相关,说明企业的盈利能力与负债等会影响审计意见。

表4 回归结果表

(三)回归分析

采用Logistic 回归对构建的两个模型进行多元回归分析,结果如表4所示。从回归结果来看,模型(1)中海外投资规模(Overseas)的系数在1%的水平上显著为正,说明了海外投资规模的扩大使得审计师更倾向于出具非标准审计意见,验证了假设1;模型(2)中加入了调节变量审计费用(Lnfee)以及交互项(Overseas*Lnfee)后,海外投资规模(Overseas)与审计意见(Opinion)在5%的水平上显著负相关,交互项(Overseas*Lnfee)与审计意见(Opinion)在1%的水平上显著正相关,即审计费用能够显著影响海外投资与审计意见的相关性,即上市公司存在较大规模的海外投资时,能够通过审计费用的提高,降低审计师出具非标准审计意见的概率,验证了假设2。

从控制变量的回归结果来看,公司规模(Size)、盈利能力(Roa)与审计意见在1%水平上显著负相关,说明规模越大、盈利能力越强的公司越有可能收到标准无保留审计意见,与李倩(2017)的研究结论一致;资产负债率(Lev)、是否亏损(Lost)与审计意见在1%水平上显著正相关,说明资产负债率越高的企业或者亏损的企业越容易被出具非标准无保留审计意见,与段远刚、陈波(2017)研究结论相同。

(四)稳健性检验

为了保证本文研究结论的可靠性,进行了以下稳健性分析。重新选择具有海外投资的公司样本,本文参考张娆(2015)等,从商务部公布的境外投资企业(机构)名录中获取我国境外投资企业名单,从中筛选出沪深 A 股上市公司,与其他数据进行匹配,进一步加入了解释变量的代理变量,将海外投资跨越的国家数的自然对数(1n FI)作为新加入的海外投资程度的代理变量。

采用Logistic 回归分析,检验结果表明,企业进行海外投资跨越的国家数也在一定程度上增加了公司的风险,进而审计师越倾向于出具非标准审计意见。此外,通过审计费用提高,也在一定程度上对审计师出具的非标准审计意见产生了显著影响,其余控制变量与前面研究结果一致。

五、研究结论及政策建议

本文选取2007-2015年沪深两市A股上市公司为研究样本,实证考察了公司海外投资规模对于审计意见的影响,探讨了审计费用的提高如何影响海外投资对审计意见的影响。研究发现:(1)企业海外投资规模越大,越容易被出具非标准审计意见;(2)企业支付越高的审计费用,越能降低企业海外投资规模对非标准审计意见的影响。

根据以上的实证结果及研究结论,本研究提出以下政策建议:

(1)对于企业而言,海外投资一方面对企业发展起到促进作用,但是由于各种风险的存在,企业不能对外进行盲目投资,为了保证我国资本市场的有效运行,应该自觉遵守法律法规,提高信息的透明度,完善项目的披露情况,减少委托代理成本,使得公司的外部投资者能够获取关于企业更多公开透明的信息。

(2)对于外部投资者而言,为了能够更清楚了解被投资公司的经营状况,避免利益受损,需要对审计师发表审计意见等方面进行关注,深入了解审计师发表了非标准式保留意见的原因所在,并且将连续的审计费用进行比较,对异常的审计费用进行追踪调查,究其原因。

(3)对于市场监管者而言,为了能够保证我国资本市场的有效运行,需要制定并完善现有关于企业海外投资的法律法规等监督制度,以此来限制公司仅追求利益最大化的自我行为,从而保证海外投资的顺利开展,维护我国企业的国际形象,也能够保障外部投资者的利益。此外,需要加强对境外项目的审计监督,规范境外项目管理,防范和控制境外项目风险,提高境外投资的成功率和经济效益。

1.陆丙海. 企业海外投资与财务风险的关联性研究.西南财经大学.2011

2.吕萍,郭晨曦. 治理结构如何影响海外市场进入模式决策——基于中国上市公司对欧盟主要发达国家对外直接投资的数据.财经研究.2015 (03)

3.权小锋,陆正飞. 投资者关系管理影响审计师决策吗?——基于A股上市公司投资者关系管理的综合调查.会计研究.2016(02)

4.谢盛纹,闫焕民. 换“所”不换“师”式变更改善了审计意见吗.财经论丛.2014(01)

5.李爽, 吴溪. 审计师变更的监管思想、政策效应与学术含义.会计研究.2002(11)

6.Schultz J J,Bierstaker J L,O’Donnell E.Integrating Business Risk into Auditor Judgment about the Risk of Material Mis-statement:The Influence of a Strategic-Systems-Audit Approach Accounting[J].Organizations and Society,2010,35(2):238-251.

7.章琳一,张洪辉. 审计意见、公司融资与公司投资——来自中国上市公司的经验证据.山西财经大学学报.2013 (09)

8.Kinney,W.and R. Libby. 2002. Discussion of the relation between auditors' fees for nonaudit services and earnings management. The Accounting Review 77(Supplement):107-114.

9.唐跃军.审计收费、审计委员会与意见购买一来自2004-2005年中国上市公司的证据.金融研究.2007(4)

10.刘莉亚,何彦林,王照飞,程天笑. 融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析.金融研究.2015(08)