凯恩斯货币需求理论在互联网金融时代的局限性*

2018-06-12

引 言

长期以来,对货币需求的研究始终在西方经济学界占据重要一席。马克思、凯恩斯、弗里德曼等经济学家对货币需求理论的形成与发展做出了积极贡献,特别是凯恩斯货币需求理论对20世纪40年代后许多国家的货币政策制定与实施发挥了重要的指导作用。然而,近年来,互联网金融异军突起,并以更低的交易成本、更便捷的交易程序、更多样化的金融产品和服务,以及更快的普及速度猛烈冲击了传统金融的基本格局,也对长期在货币政策领域占重要地位的凯恩斯货币需求理论提出了挑战。本文以微观经济主体的持币动机为切入点,主要从电子货币和电子支付层面,分析凯恩斯货币需求理论在互联网金融时代的局限性,目的是为完善中央银行的货币政策。

凯恩斯货币需求理论的历史流变

货币伴随着人类交易方式的进步而出现,是在交易与支付,以及债务偿还中被普遍接受的特殊商品。货币需求是指人们对货币的需要,凯恩斯将人们对货币需求的动机划分为交易动机、预防动机和投机动机,进而提出基于持币动机的货币需求理论。随后,一些专家学者又对该理论进行了修正和拓展,逐渐形成了影响深远的凯恩斯货币需求理论学派。

Keynes(1936)提出,人们之所以持有货币,主要是出于交易动机、预防动机和投机动机。交易动机是指为完成日常交易而持有货币,预防动机是指为预防意外支出而持有货币,二者都只与国民收入ys有关,且与ys呈同方向变动,可表示为L1(ys)。将投机动机引入货币需求理论分析框架是凯恩斯对货币理论发展的最大贡献。投机动机是指人们相信自己对未来行情的了解比其他人更精确,并企图从中牟利而持有货币。基于投机动机的货币需求与短期债券市场利率呈反向变动关系,可表示为L2(r)。因此,凯恩斯提出的货币总需求公式为Md=L1(ys)+L2(r),其中货币总需求Md与国民收入ys呈同方向变动,与短期债券市场利率r呈反方向变动。根据货币流通速度计算公式V=Pys/Md,其中Md=L1(ys)+L(r),P为一般价格水平,故货币流通速度V在短期内不再是一个常量,而是随着短期债券市场利率r的波动而变化②。

在货币需求的投机动机方面,Tobin(1958)支持财富仅由货币和短期债券构成的假设,提出货币需求的资产组合理论。他认为,货币是无风险的“安全资产”,微观经济主体持有货币和短期债券的最优比例不仅由短期债券市场利率r决定,而且还取决于微观经济主体对风险与收益的效用评价,即通过效用最大化得到持有货币和短期债券的最优组合,进而决定投机性货币需求⑨。

由以上文献所支撑的凯恩斯货币需求理论体系有三大特征:(1)货币的不同职能是人们产生货币需求不同动机的前提,基于不同动机对货币需求的研究铺就了凯恩斯货币需求理论的基石。(2)收入和短期债券市场利率在凯恩斯货币需求理论的历史流变中始终是最重要的两个变量,且货币总需求与国民收入呈同方向变动,与短期债券市场利率呈反方向变动。(3)人们交易方式的制度安排、短期债券市场利率,以及收入水平变化会改变货币流通速度,而且货币流通速度的稳定性会对微观经济主体的货币需求产生重要影响。

互联网金融对凯恩斯货币需求理论的冲击

Friedman(2000)认为,信息技术的迅速发展将会改变货币的需求结构,尤其是电子货币的应用将使人们对现金的需求呈逐步减少趋势⑩。事实表明,互联网金融的基础是电子支付,电子支付的重要载体是电子货币。由于电子货币具有较低的交易成本、较高的收益性,以及较好的流动性,其对流通中的现金产生了巨大的替代效应,进而会影响人们出于不同动机而产生的货币需求。例如“支付宝”作为中国领先的第三方支付平台,为人们提供了便捷的电子支付方式,用户可以使用“支付宝”在各种场景进行消费和支付,同时“支付宝”的衍生品“余额宝”也可使电子货币获得高于银行活期存款利息的收益,人们因此而更愿意将货币存放在“支付宝”或“余额宝”。随着移动终端的普及,移动支付和电子货币的网络规模效应会不断提高,人们将充分享受移动支付所带来的低交易成本等优越性,这也会减少对现金的需求。可以断言,电子货币和电子支付对人们货币需求动机的影响将越来越大,产生于非互联网金融时代的凯恩斯货币需求理论必然会受到明显冲击。

(一)互联网金融时代的交易性货币需求

为深入分析互联网金融时代的交易性货币需求,本文结合鲍莫尔—托宾模型与互联网金融实践,提出以下四个假设前提:

1.个人收入包括两种形式,一是货币,分为现金和电子货币,对现金不支付利息,对电子货币至少支付活期存款利息,收益率为r1;二是短期金融产品(如短期债券等),市场利率为r,且r>r1。

2.在给定时间t内,t∈[0,1],t=0时个人收入为y,可以在货币与短期金融产品之间进行自由分配,其中货币可以直接用于支出,而短期金融产品则需在兑换为货币后才能进行支出,且个人支出和收入的时间安排或数量是确定的。

3.在给定时间t内,个人会均匀地将其收入以货币形式用于支出,并持有这一支出所需的货币(包括现金和电子货币)。

(1)

出于经济人理性,个人会追求总成本C最小化,故将n=y/w=y/2q代入式(1)后,求C对q的偏导数,并令其等于0,可得式(2):

(2)

通过数学推导可得式(3):

(3)

(4)

(二)互联网金融时代的预防性货币需求

为深入分析互联网金融时代的预防性货币需求,本文结合惠伦模型与互联网金融实践,提出以下五个假设前提:

1.个人收入包括两种形式,一是货币,包括现金和电子货币,对现金不支付利息,对电子货币至少支付活期存款利息,收益率为r1;二是短期金融产品(如短期债券等),市场利率为r,且r>r1。

2.在给定时间t内,t∈[0,1],t=0时个人收入为y,可以在货币与短期金融产品之间进行自由分配,其中货币可以直接用于支出,而短期金融产品则需在兑换为货币后才能进行支出,且个人支出和收入的时间安排或数量是不确定的。

3.个人在给定时间t内,每一次支出与收入的差额,即个人净支出N服从正态分布,N~N(0,σ2),即N的均值为0,标准差为σ。

4.个人是风险厌恶型取向。

(5)

式(5)中,平均支出额q包括交易性和预防性货币支出额,N为个人净支出;p(N>q)为个人净支出N大于平均支出额q的概率;S为平均支出额q小于个人净支出N时的损失。为计算惩罚成本,可根据切比雪夫不等式,构建出将p(N>q)与q相关联的函数。同时,按照切比雪夫不等式的原理,个人净支出N偏离其均值的幅度超过其标准差σ的k倍之概率为p(|N|>kσ)≤1/k2,即有p(N>kσ)≤1/k2(为保证p≤1,假设k≥1),由此可假定平均支出额q为:

q=kσ

(6)

式(6)中,k表示平均支出额q对标准差σ的倍数,即个人净支出N偏离均值的程度。根据式(6),可得p(N>kσ)=p(N>q)≤1/k2。根据个人是风险厌恶型取向的假设前提,个人净支出N大于平均支出额q的概率是p(N>q)的最大值,即p(N>q)=1/k2。再根据式(6)得到的k=q/σ,在给定时间t内,可使个人将短期金融产品兑换为货币并用于支出的总成本C转化为:

(7)

为使式(7)中的总成本C最小化,在将n=y/2q,w=2q代入式(7)后,求C对q的偏导数,且令其等于零,可得式(8):

(8)

由于式(8)是一个关于q的三次函数,为便于求解,假设个人将短期金融产品兑换为货币的手续费(B+Be)=0,式(8)因此可转化为:

(9)

通过数学推导可得式(10):

(10)

由于假设(B+Be)=0,所以就排除了交易性货币需求因素。因此,在式(10)中,能使总成本C最小化的平均支出额q*仅取决于预防性货币需求因素,即:

(11)

(三)互联网金融时代的投机性货币需求

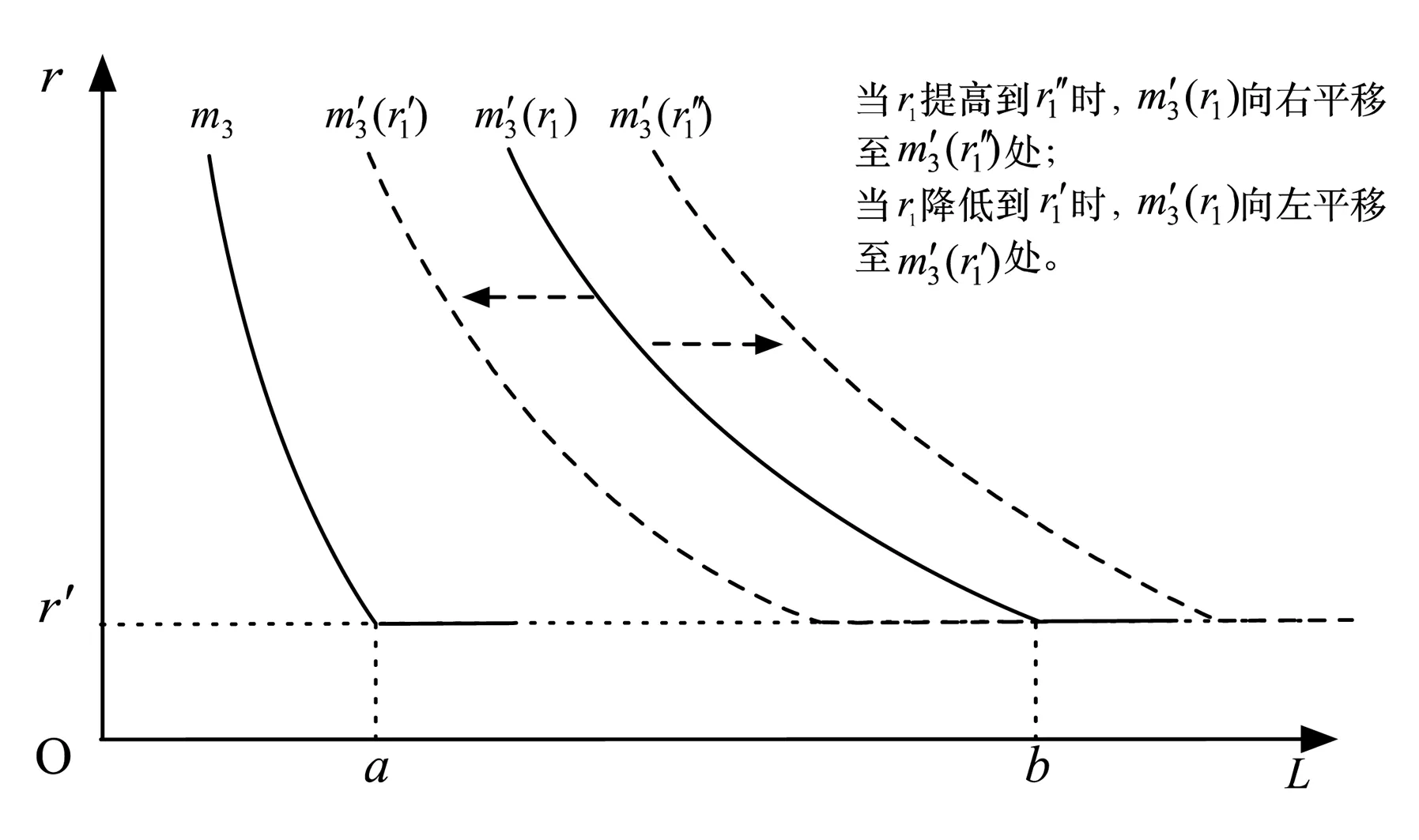

凯恩斯假定人们持有货币和短期债券两种资产,并基于自身对短期债券市场的利率和价格变化之预期来决定对短期债券的买卖。在凯恩斯货币需求理论中,投机性货币需求与短期债券市场利率成反比,可表示为:

m3=f(r)

(12)

式(12)中,m3为非互联网金融时代的投机性货币需求,r为短期债券市场利率,f是一个减函数,即短期债券市场利率r越高,其投机性货币需求越低。

如前所述,电子货币、电子支付,以及短期金融产品市场利率都会影响人们的投机性货币需求,由此可得:

(13)

图1 非互联网金融时代和互联网金融时代的投机性货币需求

图1中,在以货币量L为横轴和短期金融产品市场利率r为纵轴的坐标系内,曲线m3为非互联网金融时代的投机性货币需求曲线,是一条向右下方倾斜的曲线。当短期金融产品市场利率r降低到r′时,该曲线成为水平线,此时人们手中无论持有多少货币都宁愿将其储存起来,也不愿意持有短期债券,即出现所谓的“流动性陷阱”,表示宽松的货币政策不再有效。

(四)互联网金融时代的货币总需求

综合人们持有货币的交易动机、预防动机和投机动机,凯恩斯认为,交易动机与预防动机使货币总需求Md正向取决于国民收入ys;而投机动机则使货币总需求Md负向取决于短期债券市场利率r。因此,货币总需求公式为:

Md=L1(ys)+L2(r)

(14)

式(14)中,L1(ys)为基于交易动机和预防动机的货币需求,与国民收入ys成正比;L2(r)为基于投机动机的货币需求,与短期债券市场利率r成反比。

在互联网金融时代,货币需求的交易动机、预防动机和投机动机相互间的界限十分模糊,如存放在余额宝内的货币既有交易功能和预防功能,又有投机功能;由于电子货币对现金的替代及其导致的短期金融产品(如短期债券等)同质化,基于交易动机、预防动机和投机动机的货币需求对短期金融产品市场利率r的弹性会更大;相对于其他因素,电子货币收益率r1对货币需求的影响也在不断增强。因此,本文引入互联网金融,特别是电子货币变量对式(14)进行拓展,提出互联网金融时代的货币总需求,即交易性、预防性和投机性货币需求之和的货币总需求公式:

M′d=f(ys,r,r1)

(15)

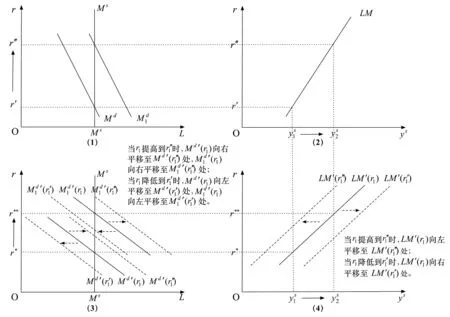

式(15)中,ys为国民收入,与货币总需求成正比M′d;r为短期金融产品市场利率,与M′d成反比;r1为电子货币收益率,与M′d成正比。本文借鉴IS-LM模型,通过图2解析互联网金融时代货币总需求公式所对应的货币总需求曲线和货币市场均衡曲线,及其发生的变化。

图2 不同时代的货币总需求曲线和货币市场均衡曲线及其变化

结论与建议

本文的主要结论是:(1)在互联网金融时代,基于交易动机、预防动机和投机动机的货币总需求对短期金融产品市场利率更加敏感,即货币总需求对短期金融产品市场利率的弹性更大,由此形成的货币市场均衡曲线会变得更加平坦。受此影响,中央银行调整货币供给对宏观经济调控的有效性会被削弱。(2)本文在货币需求公式中引入电子货币变量后,发现电子货币收益率的提高(降低),将促使交易性货币需求、预防性货币需求和投机性货币需求同时增加(减少),而且电子货币收益率的不确定性还会造成货币总需求曲线和货币市场均衡曲线的左右波动。这是凯恩斯所不曾观察到的,同时也要求中央银行按照互联网金融,特别是电子货币的特性,开创性地构建互联网金融时代货币政策的目标与工具体系。(3)按照凯恩斯货币需求理论,出于交易动机、预防动机和投机动机的货币需求之间有明确界限。而在互联网金融时代,这种界限已变得含糊不清。凯恩斯货币需求理论不能清晰界定互联网金融时代出于不同动机的货币需求,因此不能再作为中央银行制定和实施货币政策的重要依据。

本文建议:(1)在互联网金融时代,因电子货币收益率的不确定性,货币总需求曲线和货币市场均衡曲线都呈左右波动之势,中央银行以货币供给作为货币政策中介目标的货币政策体系必须改进,甚至可放弃将货币供给作为货币政策的中介目标,直接盯住能够更清晰反映国民经济运行状况的重要指标,如通货膨胀等。(2)在互联网金融时代,货币需求对短期金融产品市场利率的敏感性增强,短期金融产品市场利率作为一种经济风向标的作用愈发突显,中央银行因此要密切关注短期金融产品市场利率的决定与变化,并把调节短期金融产品市场利率作为重要的货币政策工具。(3)在互联网金融时代,虽然电子货币为交易与支付带来诸多便利,但也给中央银行划分货币层次、测算货币需求与供给,以及实施货币政策带来不少困难。中央银行要尽快对电子货币做出合理定义,确定发行电子货币机构的准入标准,加大对电子货币合法性和流动性的监管力度。

①巴塞尔委员会(BIS)于1998年对电子货币做出解释:“电子货币是指在零售支付机制中,通过销售终端、不同的电子设备之间以及在公开网络(如Internet)上执行支付的储值和预付支付机制。”根据电子货币的载体和支付特征,电子货币可分为借记卡型电子货币、贷记卡型电子货币、预付卡型电子货币、类预付卡型电子货币和虚拟货币(印文和裴平,2016)。

②约翰·梅纳德·凯恩斯:《就业、利息与货币通论》,北京联合出版公司,2015年。

③Baumol, W. J.“The Transactions Demand for Cash: An Inventory Theoretic Approach”,QuarterlyJournalofEconomics, 1952, 66(4): 545-556.

④Tobin, J. “The Interest-elasticity of Transactions Demand for Cash”,ReviewofEconomicsandStatistics, 1956, 38(2): 241-247.

⑤Romer, D. “A Simple General Equilibrium Version of the Baumol-Tobin Model”,QuarterlyJournalofEconomics, 1986, 101(4): 663-685.

⑥个人净支出指个人在给定时间内每一次支出和收入的差额。

⑦根据“立方根定律”,预防性货币需求m2与σ2的立方根成正比,而由于支出和收入的平均值越大会导致支出和收入之间的差异越大,故σ2与支出和收入的平均值呈同方向变化,因此预防性货币需求m2与支出和收入的平均值成正比。

⑧Whalen E. L. “A Rationalization of the Precautionary Demand for Cash”,QuarterlyJournalofEconomics, 1966, 80(2): 314-324.

⑨Tobin, J. “Liquidity Preference as Behavior toward Risk”,ReviewofEconomicStudies, 1958, 25(2): 65-86.

⑩Friedman, B. M. “Decoupling at the Margin: the Threat to Monetary Policy from the Electronic Revolution in Banking”,InternationalFinance, 2000, 3(2): 261-272.