官员晋升、部门权力与预算透明度*

2018-06-12

引 言

党的十八大提出要健全权力运作制约和监督体系,保障人民知情权,让人民监督权力,让权力在阳光下运行。习近平总书记也提出要把权力关进制度的笼子里。那么如何监督权力、把权力关进制度的笼子呢?现有的研究表明,预算公开透明是人民监督政府的重要途径之一。民众通过预算可以监督政府、将政府权力放到人民监督的笼子里。为了促进政府部门信息公开,国务院于2008年通过了《政府信息公开条例》,由此极大地推进了中国政府的预算公开进程。上海财经大学财政透明度项目组的预算评估结果显示:我国省级财政透明度的平均得分从2009年的21.71分增长到了2016年的42.25分,虽然预算透明得分总体不高,但是得分一直在上升(上海财经大学公共政策研究中心,2016:3)。

自2009年开始,政府致力于政府部门预算公开,公布预算信息的部门数量越来越多,截至2017年全国两会期间,119家中央预算部门中有104家将公布部门预算。继中央部门预算公开后,地方各级政府也开始公布部门预算信息。据上海财经大学财政透明项目组的预算评估结果显示:我国省级政府部门预算透明度得分从2010年的1.8分增加到2016年的35.5分。省级政府部门预算透明度得分也在逐年增加,但是部门预算得分在省之间、部门间都有较大差异(上海财经大学公共政策研究中心,2016:123-135)。上海财经大学的项目组提出了部门预算得分在各省间、各部门间存在差异的问题,但是对于背后的原因较少探讨。

现有文献多集中于从制度因素(曾军平,2011;邓淑莲,2012;梁城城,2015)、经济因素(辛兵海、张志超,2014;肖鹏、阎川,2013;Deng et al., 2013)来分析我国预算透明度高低,认为是制度规定的差异和经济发展程度的差异导致了各省间预算透明度的差异。但针对省内各部门间得分的差异,制度因素和经济因素就没办法提供很好的解释,这是因为省内各个部门受到的制度约束和省内经济发展程度都是一样的。与此同时,预算信息公开受到官员个人因素的影响,而国际上的文献也注意到政治因素对预算得分差异的影响(Alesina and Perotti,1996; Alt and Lassen, 2006; Wehner and Renzio, 2013),但国内分析时较少涉及这方面。为此,本文将从政治因素——官员政治激励与部门权力异质性——来考察各省部门预算透明度得分之间的差异。

为实现上述研究目的,本文利用上海财经大学财政透明度项目组2012年评估的868个部门(31省、28个部门)预算透明度得分,以官员政治激励、部门权力强弱的视角分析了政治因素对部门预算透明得分在省际间、各部门间差异的影响。我们研究发现:第一,政治激励确实会对预算公开产生影响。当官员无法在经济增长率方面与其他地区竞争时,就会在预算公开方面进行努力,实现差异化竞争,即当该地区上一年的经济增长率较低,该省的部门预算透明度得分就会比较高,公布预算信息的部门数也会随之增加。经济增长率每降低1个百分点,预算透明度得分将提高1.779分,约相当于现有平均得分将会提高10个百分点。从公布预算信息的部门数来看,经济增长率每降低一个百分点,公布预算的部门数将会增加9个百分点。第二,权力较大的部门,为了避免权力受到约束、灵活支配资金,会较少公布部门预算信息,由此导致其部门预算透明度低。权力较大部门的预算信息得分要比权力较小部门的得分低3分。

本研究的贡献主要体现在如下三点:第一,从政治角度对预算透明度得分差异的影响因素进行实证考察。指出预算透明度得分差异更多的是受到政治因素(官员晋升、部门权力强弱)的影响。将官员晋升锦标赛理论从单纯的经济领域拓展到了预算信息公开方面,拓展了该理论的应用范围。第二,对部门预算透明度得分差异的原因进行了解读。当前的研究从制度因素、经济因素的探讨都没办法解释部门之间预算透明的差异,本文另辟蹊径从部门权力强弱的角度进行了解释,权力大小会对部门公布的预算信息有重要影响,权力大的部门公布的预算信息较少,而权力小的部门公布的预算信息较多,平均来看,权力大的部门要比权力小的部门得分上低3分。第三,本文对进一步推进预算信息公开提供了路径。现有文献主要是从加强预算公开立法、促进经济发展等因素来提出推进预算公开的政策建议,本文认为促进预算公开,一方面是要把预算公开纳入政府人事考核目标中来,另一方面要限制部门权力,将权力关进制度的牢笼,这样双管齐下才有利于政府预算信息的公开。

文献梳理及研究假说

良好治理是一个国家或一个民族兴旺发达的必然选择。公共管理理论和实践都表明,政府预算公开是良好治理的前提条件。为此,学者开始探讨哪些因素会对政府预算公开产生影响,通过详细梳理可以将影响政府预算公开的因素归结为如下三类:制度因素(曾军平,2011;邓淑莲,2012;梁城城,2015)、经济因素(辛兵海、张志超,2014;肖鹏、阎川,2013;Deng et al., 2013)和政治因素(Alesina and Perotti,1996; Alt and Lassen, 2006; Wehner and Renzio, 2013)。

首先来看制度因素对预算透明度的影响。侧重制度的解释主要是认为现有的制度设计会影响到预算透明程度的高低。比如现有研究认为我国的《保密法》不利于预算透明度的提升,而2010年《国务院办公厅关于做好政府信息依申请公开工作的意见》(国办发〔2010〕5号)和《财政部关于进一步做好预算信息公开工作的指导意见》(财预〔2010〕31号)虽然规范了地方政府信息公布的内容和方式,却束缚了地方政府的手脚,导致地方政府不愿意在实质信息上公开更多信息(邓淑莲,2012);而《中华人民共和国政府信息公开条例》虽然有利于财政透明度的提升,但是由于《条例》主要是通过道德的感召而不是法律的强制来要求部门公布预算信息,因此所发挥的作用非常有限(曾军平,2011)。

其次来看经济因素对预算透明度的影响。侧重经济因素的解释主要认为经济发展越好、政府的财政收入越依赖民众缴纳的税收,同时经济发展越好,民众监督政府的意识就会越高,因此地方的财政透明度就会越高(Renzio and Masud, 2011;肖鹏、阎川,2013; Deng et al., 2013)。与此同时,如果该地方的财政收入对自然资源的依赖程度较高,相应的其对民众税收的依赖就会降低,由此造成政府对民众的责任性降低(Brollo et al., 2013),最终的结果就是该地方的财政透明度较低(辛兵海、张志超,2014)。

最后是从政治因素来解释其对财政预算透明度的影响。政治竞争,尤其是在自由公平的选举、势均力敌的政党之间的激烈竞争更有利于政府预算透明度的提升(Alesina and Perotti,1996; Alt and Lassen, 2006; Wehner and Renzio,2013)。例如Berliner and Erlich(2015)利用墨西哥州级政府的数据发现政治竞争会影响预算公开的进程,尤其是不确定自身未来竞选成功与否政府会积极推进预算公开,其目的主要是为了限制、约束下任政府。

通过上述文献梳理,我们可以发现针对预算透明度影响因素的分析,国外文献集中从政治角度来分析,很好地解释了预算透明度得分高低的差异,而国内的文献主要从制度因素和经济因素来探讨,从政治角度来分析的较少;第二,现有的研究主要是对各地方的预算透明度得分差异的分析,忽略了同一个地区不同部门间的预算透明度的差异。针对上述不足,本文从政治角度切入分析我国各省之间以及各个部门间的预算透明度得分的差异。

政府预算不仅仅是钱的问题,更是政治权力角逐的问题(Wildavsky,1992),国外的研究也都发现政治官僚会为了实现政治上的利益而提升政府部门的预算透明度(Alt and Lassen, 2006; Wehner and Renzio, 2013; Berliner and Erlich, 2015)。而在我国,政治晋升激励同样是政府官员努力工作的动力根源,而据此形成的官员晋升锦标赛理论也成为解释政府官员行为和我国经济增长的主流理论范式(周黎安,2004;2007),该理论认为:中央政府依据一些客观指标(比如经济增长率、财政收入、外资流入量等)对地方政府官员进行奖励和惩罚,地方官员为了实现政治晋升就会按照中央的考核来努力工作,正是充分的调动了地方发展经济的积极性才出现了我国持续的经济高速增长。

从2002年十六大提出小康社会到2004年十六届三中全会提出以和谐社会为指导,中央考核地方的指标越来越多元化,现有研究也发现地方官员之间开始在多个层面开展竞争以谋求政治晋升,尤其是一旦地方在经济增长方面处于劣势时就会采取差异化竞争的策略谋求在其他方面做出突破,借此来吸引中央政府的注意力,比如经济增长率低的地方在社会保障方面更加努力(唐睿、刘红芹,2012),以此来吸引中央政府的关注,争取晋升机会。而从2008年开始,地方政府又多了一个可以突破的方面,那就是政府预算公开,其原因在于:2008年国务院颁布《政府信息公开条例》正式开启了中国政府信息公开的大幕,随后的几年里,中央政府不断出台推进政府信息公开的政策、指导意见和工作安排,包括《关于进一步做好财政预算信息公开的指导意见》《关于深化政务公开加强政务服务的意见》《2012年政府信息公开重点工作安排》和《2013年政府信息公开重点工作安排》等。显然,政府信息公开已成为我国政府工作的要点以及各级政府为之奋斗的目标。随着政府信息公开受到越来越大的公众压力以及中央政府的决心在不断增强,地方政府对此的选择就更为明确。于是,那些经济发展速度较慢的省份就在政府信息公开方面积极进行探索和尝试,由此在预算信息公开方面的表现就会越好,具体表现在两个方面,一方面是公布较多的预算信息,另一方面则是要求辖区内更多的部门公布预算信息。

由此得出假说1:政府预算透明度的高低、公布预算信息的部门数均与该省上一年的GDP增长率呈反向关系。

部门是政府最重要的组成部分,但各部门间并非铁板一块,而是各部门都会考虑自身利益诉求。换言之,各部门间都在追求各自部门权力、荣誉、利益等方面利益的最大化,而这些又都可以化约为追求部门预算收入的最大化(Niskanse,1975),部门追求自身利益甚至是中国几次缩减政府规模难以奏效的决定因素之一(高楠、梁平汉,2015)。各部门为了维护自身的利益会阻碍某些改革的推进,部门利益是深化行政管理体制改革的瓶颈,它的存在阻滞政府职能转变,破坏法制统一,滋生寻租腐败,使改革与初衷发生偏离,成为建立现代公共行政体制的器质性障碍(石亚军、施正文,2011)。

部门预算公开作为限制部门滥用财政资金(Hale,2008),降低部门腐败,约束部门权力的有效方式(Von Hagen and Harden,1995; Benito and Bastida,2009;Alt and Lassen,2006),其公开进程可能会受到相关部门的阻碍。2010年至今部门预算透明得分一直在低位徘徊就是对此的最好的说明:我国省级政府部门预算透明度得分从2010年的1.8分增加到2016年的35.5分。虽然部门不愿公开预算,但是国务院制定的《政府信息公开条例》又要求部门公开政府预算,此时就会出现部门间权力影响部门预算公开的可能。权力比较大的部门,可能会尽量推迟预算信息公开的时间、公布的信息也会比较少,甚至只公布无关紧要的信息;而与之相比,权力较小的部门则会较早、较多地公布部门预算信息。①而我们平常所谓的:有些权力比较大的政府部门(比如发改委、公安部等)是门难进、脸难看、事难办,也从侧面反映出部门的办事效率、服务态度与部门的权力大小是紧密相关的。因此可以说,部门的行动方式会受到本部门权力大小的影响。

据此,我们提出研究假说2:部门的预算透明会受到部门权力大小的影响,部门的权力大小与其部门预算透明度会呈反向关系。

数据来源与描述性统计

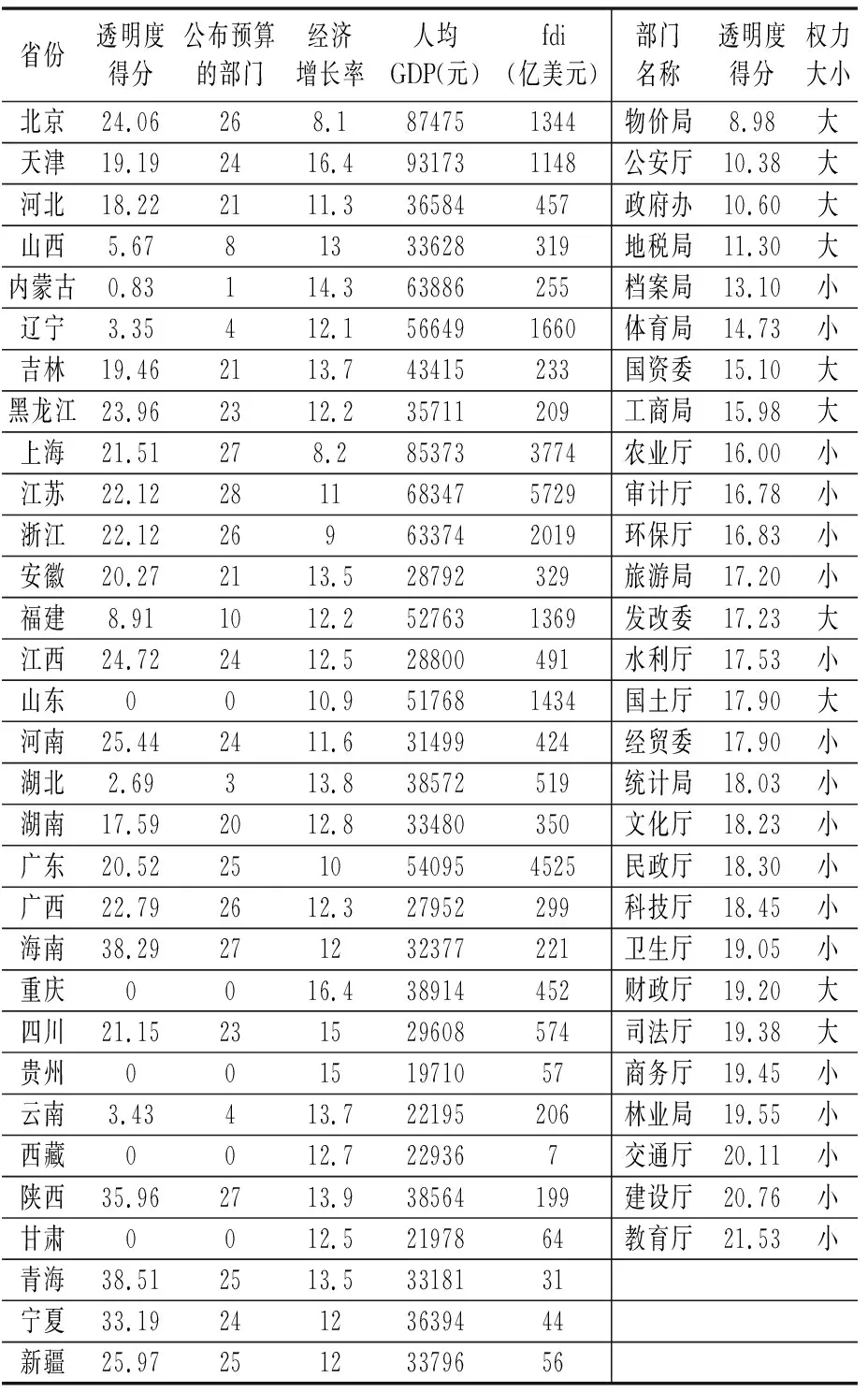

本文的数据主要包括各省的部门预算透明度得分、各省的经济变量和部门的权力大小指数得分。

(一)数据来源介绍

1.部门预算透明得分数据

部门预算是具体执行政府职能的各部门按照被赋予各自的职能及预算年度所要完成的任务而编制并报政府预算管理部门汇总、最终必须经立法机构审批才能执行的收支计划。政府根据职能设置部门,部门则根据职能编制预算,花费资金,提供公共产品和服务。本文采用的部门预算透明度得分来自上海财经大学的财政透明度评估小组,该小组在全国31个省的每个省都选取了28个有代表性的部门,包括:政府办公厅、财政厅、发改委、科技厅、档案局、民政厅、交通厅、环保厅、教育厅、司法厅、公安厅、国土厅、建设厅、经贸委、农业厅、水利厅、文化厅、卫生厅、审计厅、商务厅、国资委、体育局、地税局、工商局、统计局、旅游局、物价局、林业局,并以上述政府部门2012年通过互联网公布的部门预算信息作为评估对象,对这些部门的预算公开信息进行了打分。②其中每个省的部门预算信息公开得分是由该省28个部门预算信息的求均值计算得到。

首先,分省来看,省级部门预算透明度平均得分仅为16.77分,有20个省的得分高于平均分,占所有省份的65%,换言之,这些政府部门只公布了全部调查信息的16%左右,尚有多于80%的部门预算信息没有公布。即使得分最高的青海省(38.51分)也只公布了所调查部门预算信息的不到40%。具体各省得分可见下表1,其中得分在30分以上的有4个省份,得分在20-30分之间的有12个省份,得分在10-20分之间的有4个省份,得分在0.1-10分之间的有6个省份,有5个省份的得分为0分。从公布预算信息的部门来看,江苏省做得最好,调查涉及的28个部门都公布了部门预算。

其次,分部门来看,教育厅的得分最高,为21.53分,物价局的得分最低,只有8.98分,部门预算透明度得分集中在10分到20分之间。

2.经济变量数据

本文用的经济变量主要为2011年的经济增长率,数据来源于《中国统计年鉴2012》,代表经济发展水平的2012年的人均GDP、外资流入量的数据来源于《中国统计年鉴2013》。具体数值见表1。

3.部门权力大小数据

如何度量部门权力大小一直都是个难题,因为各部门之间行政级别是相同的,不存在行政级别上的隶属关系,而且各部门间职能千差万别,也不容易比较。但现有研究发现虽然我国各省的行政级别一样,但其确实有高低之分(耿曙等,2014;钟灵娜等,2016)。因此我们认为虽然各部门之间行政级别相同,但其内部之间的权力大小确实是有差异的。为此,我们采用专家打分法(Delphi Technique),③而为了避免直接打分的困难,我们让专家将28个部门分成权力大、权力小两类。具体的权力大小分类见表1,其中的政府办、公安局、发改委等都是权力比较大的部门,而文化厅、民政厅、体育局等都是权力较小的部门,这跟我们一般的认知也是一样的。

表1 本文数据汇总表

(二)描述性分析

下图1给出了经济增长率和各省预算透明度得分、公布预算信息的部门数的散点图,图1的左半部分是经济增长率和预算透明度得分的关系,我们可以看出两者呈现反方向变动的关系,而图1的右半部分是经济增长率和公布预算信息部门数的关系,两者也呈现反方向变动的关系。由此我们可以初步发现假说1基本上是成立的。

实证结果分析

上文介绍了本文所采用的数据和描述性统计,本部分将采用相应的计量方法对上述研究假说进行实证检验。

图1 经济增长率与预算透明度得分、公布预算信息部门数的散点图

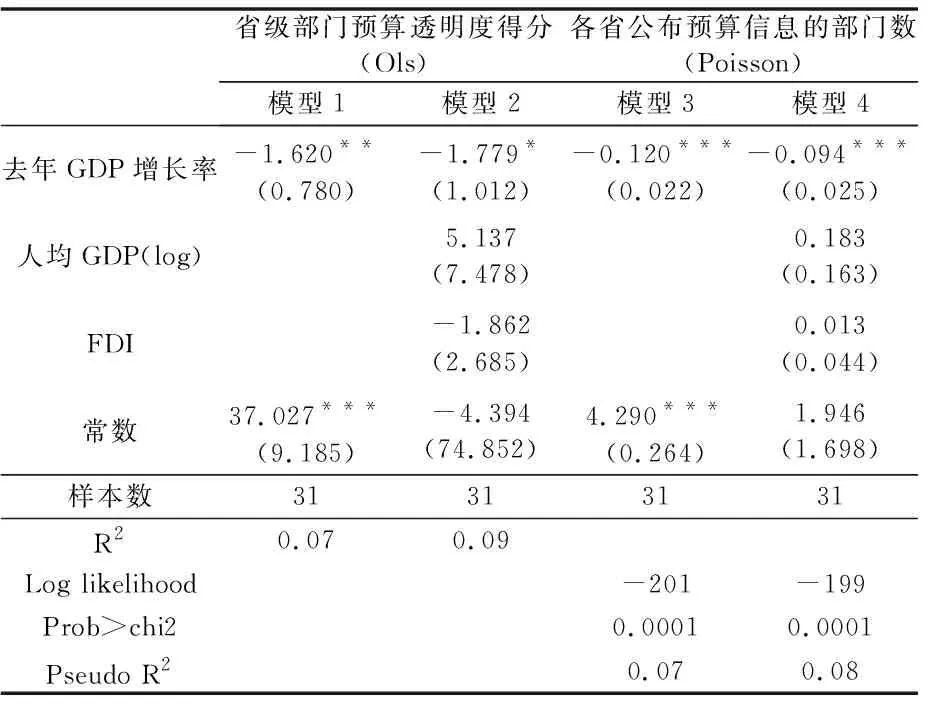

1.经济增长率与预算透明度得分

在本文中我们认为在经济增长率低的情况下,官员会采取差异化竞争的策略进行竞争,而在中央政府不断重视政府预算透明的情况下,提高辖区内各部门的预算透明情况就成为地方政府官员的策略之一。表2的模型1显示上一年度的经济增长率与省级部门预算透明的得分呈现显著的负相关关系,模型2显示在控制住人均GDP和FDI的情况下,该关系依然显著成立。换言之,经济增长率每降低一个百分点,预算透明度得分将提高1.779分,约相当于现有平均得分将会提高10个百分点(1.779/16.77)。

表2 部门预算透明度与地区GDP增长率之间的关系

Standard errors in parentheses;*p<0.1,**p<0.05,***p<0.01。

除了各省的部门预算透明度得分之外,项目组还统计了每个省公布预算信息的部门数,根据上述假说,我们预期公布的部门数与上一期的经济增长率也会呈现显著的反向关系。由于统计的是公布预算的部门数,因变量是非负的正整数,此时应该用Poisson回归模型。表2的模型3给出了实证结果,结果显示各省公布预算信息的部门数确实与上一期的经济增长率呈现显著的负相关关系,模型4在控制住人均GDP和FDI的情况下,该关系依然成立。

而从控制变量来看,人均GDP、FDI与透明度得分、公布预算信息的部门数都没有显著关系,这点与现有文献(Renzio and Masud, 2011;肖鹏、阎川,2013;Deng et al.,2013)的发现不一致:其可能存在的原因一方面可能是我们的样本量太少导致的,一方面可能在于政府预算信息公开更多的还是受政治因素的影响,受经济发展程度的影响较小。

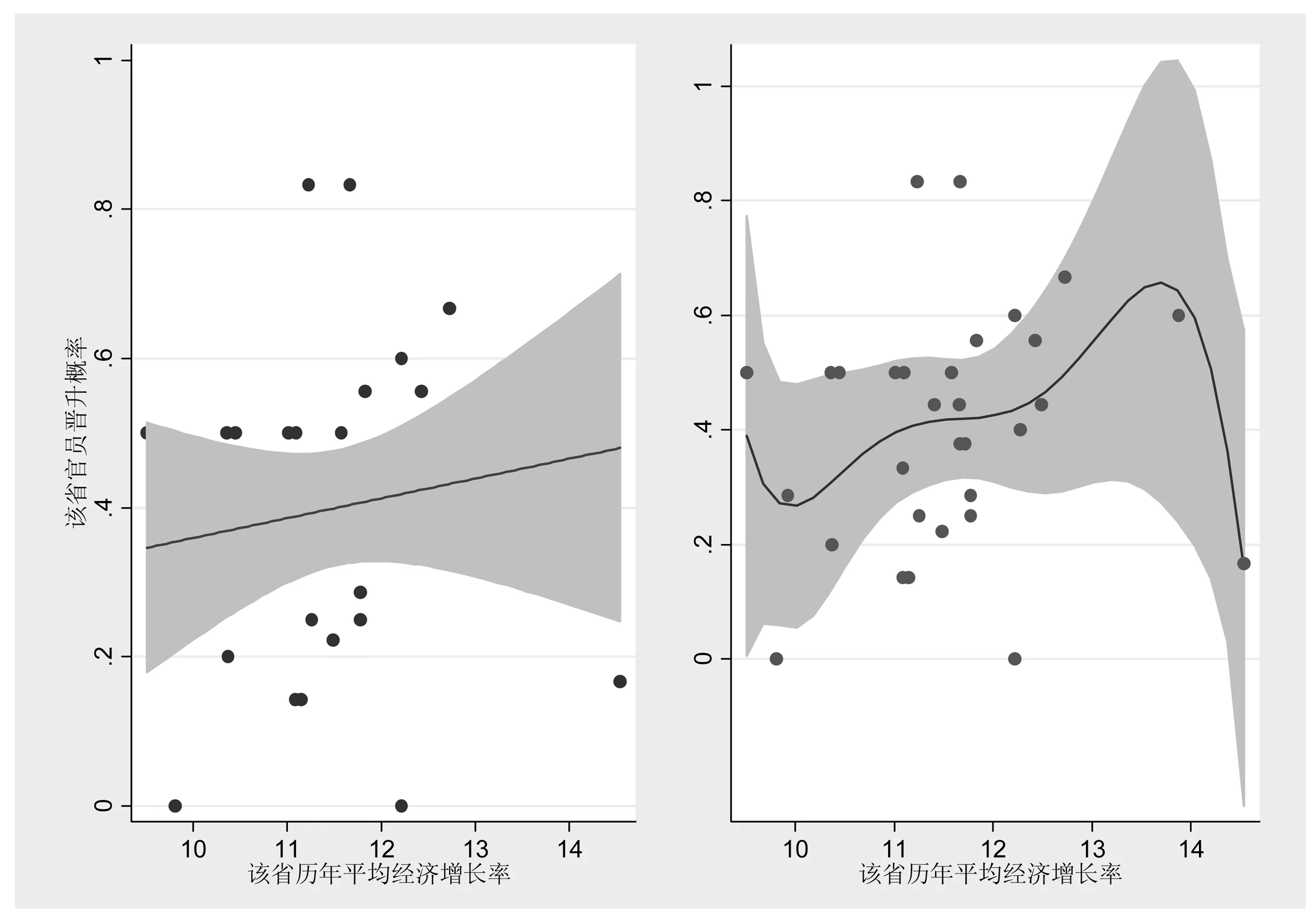

针对我们的研究假说,可能会存在这样的质疑,即经济绩效是否会对官员晋升产生影响(陶然等,2010)。我们在此需要强调的一点是:不管经济绩效是否对单个官员晋升有作用,但只要官员从整体上观察到绩效有利于官员晋升就会努力发展经济,在经济绩效上表现差的时候就会谋求差异化竞争(唐睿、刘红芹,2012)。因此,我们采用Keng and Pang(2017)的思路,计算了31个省1994-2010年的平均的经济增长率以及该时段内经历完整任期官员的晋升概率(该省该时段内省省长、书记晋升人数/该省该时段内省长、书记总人数),④来看两者之间的关系,如果两者呈现正相关关系,我们就可以说:从整体上来看,经济绩效是有利于官员晋升的。

图2展示了地区经济增长率的高低与该地区官员晋升概率间的相关关系,其中横轴表示该省从1994-2010年的历年平均的经济增长率,纵轴是该省官员(省委书记和省长)从1994-2010年的晋升概率。我们分别采用OLS及基于Epanechnikov方法的非参Fan回归估计拟合线及相应置信区间。从该图可以清楚地发现不管是参数还是非参数关系,地区的经济增长率与地方的官员晋升概率呈现正相关关系,这和Keng and Pang(2017)利用地级市数据发现的结果一致。因此,我们假设的经济绩效低、官员的晋升概率也低的前提是成立的。⑤

综上所述,本文的第一个假说得到了证实:即在经济增长率竞争中处于不利地位的省份会在透明度方面有更多努力,从而提高预算透明度得分。由此,我们可以发现,我国的政府部门预算信息公开同样受到官员政治利益考量的影响,和利用其他国家数据研究得出的结论是一致的(Alt and Lassen, 2006; Wehner and Renzio, 2013; Berliner and Erlich, 2015)。

图2 地区历年平均经济增长率与地区官员晋升概率

说明:左面的拟合线通过OLS估计获得,右图的拟合线则通过基于Epanechnikov方法的Fan非参估计获得。阴影部分为上下95%置信区间。

2.部门权力与预算透明度得分

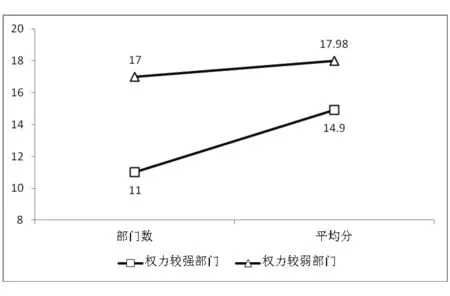

我们采用专家打分法(Delphi Technique)将28个部门按照权力强弱程度分为两类:一类是权力相对较强的部门,另一类是权力相对较弱的部门。权力相对较强的部门包括:司法厅、财政厅、国土厅、发改委、经贸委(工信委)、工商局、国资委、地税局、政府办公厅、公安局和物价局共计11个部门;权力相对较弱的部门包括教育厅、建设厅、交通厅、林业局、商务厅、卫生厅、科技厅、民政厅、文化厅、统计局、水利厅、旅游局、环保厅、审计厅、农业厅、体育局、档案局共计17个部门。两类部门的预算透明度平均得分如图3所示。

图3 权力不同部门的预算透明度比较

从图3中可以看出,权力较弱的17个部门的平均得分为17.98分,高出部门预算透明得分平均分(16.77)1.31分。其中只有3个部门(农业厅、体育局、档案局)的得分低于平均分,即有83%的权力较弱部门的部门预算透明度得分高于平均分,且28个部门中得分最高者——教育厅也在其中。而权力较强的11个部门预算透明度平均得分为14.9分,低于行政部门平均分1.87分。其中只有5个部门(司法厅、财政厅、国土厅、发改委、经贸委)的得分超过了平均分,有55%的权力较强部门的得分低于平均分,且部门中得分最低者——物价局也在其中。从权力不同部门的平均得分来看,权力较弱部门的平均分要比权力较强部门的平均分高出3.08分。

为避免简单比较带来的随机性问题,即排除二者之间差异由随机因素引起的情况,我们采用样本间均值T检定来判断权力强度不同的两组部门的平均得分是否有显著差异。只要检定结果的P值小于5%的显著性水平,我们就可以说权力强度不同部门的平均分差异并不是由随机因素引起的,而是权力强度本身这一因素影响着这些部门的预算透明度。检定结果如表3所示。

表3 权力强度不同部门得分均值比较表

从表3中我们发现,统计结果显示P值为0.003,小于1%的显著性水平。基于此,我们认为,权力强度不同的部门在预算透明度的平均得分上确实存在显著性差异,这种差异并非由随机因素引起,而是由两者间存在的权力强度差别造成的。至于权力强弱为何会导致部门透明度得分上的差异,我们认为很可能是由于权力较强的部门容易忽视公众的评判和反应,更在乎自身工作的便利,而权力较弱的部门则更可能是想通过在部门预算透明度上的较好表现,赢得民众的支持以争取更多的资金支持,但这一结论尚需进一步的研究论证。

通过上述实证结果可以发现,政治因素确实在影响预算信息的公布。当地方政府官员无法在经济增长率上取得竞争优势时,就会把努力的方向放在中央政府强调的预算信息公开上来,在预算信息公开方面要求辖区内各个部门做出更多努力,从而达到提升预算信息公开水平的效果,借此来吸引中央政府的注意。虽然地方政府要求辖区内各个部门在预算信息公开方面做出努力,但是由于各个部门间的权力存在差异,权力越大的部门会有较大的讨价还价余地,而权力较小的部门则没有太多商量的空间,而且权力较小的部门甚至存在通过预算公开以求得更多预算拨款的情况,由此产生预算信息公开程度的差异,换言之,权力大的部门会公布较少的预算信息,而权力较小的部门会公布较多的预算信息。

结 论

约束政府的不良行为是实现国家繁荣的必备条件之一,预算公开、透明是约束政府不良行为的主要方式之一,公共管理理论和实践都表明,政府预算公开是良好政府治理的前提条件。只有通过公开政府预算,公众及其代表才能有效地监督和约束自己的代理人——政府的行为,以保证公共资金有效率和有效果地使用(马骏,2010)。但现实中政府预算公开的程度却并不理想,省级财政透明度得分从2009年到2016年都未超过60分,从2008年颁布《政府信息公开条例》到2016年,也并非所有部门都公布了部门预算。因此,我们需要关注哪些因素在影响政府部门预算信息公开。而现有的研究一方面忽略了政治因素在其中发挥的作用,一方面也较少探讨不同部门之间预算信息公开差异的背后因素。针对上述不足,本研究从政治视角来考察政治因素对预算信息公开的影响。

鉴于此,本文以上海财经大学财政透明度项目组对全国31个省、每个省28个部门,共计868个部门的预算透明度得分为关注点,从政治因素视角——官员竞争、部门权力强弱——来分析其对部门预算透明得分在省际间、各部门间差异的影响。我们发现当上一年的经济增长率低时,官员无法在经济增长率竞争中胜出,就会采取在预算公开方面进行努力的差异化竞争策略,由此导致该省的预算透明度得分提高、公布预算信息的部门数也随之增加。而权力较大的部门,为了避免权力受到约束、灵活支配资金,会较少的公布部门预算信息,由此导致其部门预算透明度低。

政府部门预算信息公开透明也可以理解为广义的政府回应性,政府回应性是政府行为符合公民意见的程度,反映了公民影响政府行为和获得政府服务的能力。部门预算信息公开是有国家正式条例规定的政府部门必须对公民申请进行公开的信息,甚至可以说不需要公民申请,政府理应自觉、主动地公开部门预算信息,以让公民看到政府部门是如何使用其所征收的税款的。这种公开为进一步促进和谐社会的建立所必不可少,但是我们看到在部门预算信息公开的过程中,官员竞争、部门权力在发挥着一些阻碍作用,所以未来进一步改革的方向可能一方面是要把预算公开纳入政府人事考核目标中来,另一方面要限制部门权力,将权力关进制度的牢笼,这样双管齐下才有利于政府预算信息的公开。

①而对于该问题的思考,曾军平(2010)、邓淑莲和庞保庆(2013)在中国财政预算透明度报告中也提出了部门预算透明的差异可能与部门权力大小有关,但却并未进行详细论证。

②具体的评分标准可参考上海财经大学财政透明度课题组的《2013中国财政透明度报告》。

③专家打分法(Delphi Technique),也被称为德尔菲法,即将提出的问题和必要的背景材料,用通信的方式向有经验的专家提出,然后把他们的答复意见进行综合,再反馈给他们,反复多次,最后得出研究结论。我们在具体使用专家打分法时咨询了4位政治学学者,4位经济学者,5位私营企业主,5位企业雇员;4位学生。咨询的问题是:(1)比较而言,您认为下列哪些政府部门的权力更大,对民众的生活影响更深?(2)如果你可以自由进入这些部门工作,请按照你最想进去到最不想进去的规则对这些政府部门进行排序,并说明原因(权力大、待遇好、专业对口、个人兴趣)。通过调查、意见汇集、反馈、再分析、汇总、再反馈等“3下3上”程序,最终得出结论。

④以1994年为起点主要是因为:根据多数学者的看法,政绩考核的体制(regime)大概确立于1990年代中后期,比较适用于1994年之后地方官员的竞逐(陶然等,2010)。

⑤即使经济绩效对官员晋升不发挥作用,但绩效差会降职的“压力型体制”也会导致差异化竞争的结果的出现。

1.曾军平:《政府信息公开制度对财政透明度的影响及原因》,《财贸经济》2011年第3期。

2.邓淑莲:《中国省级政府财政信息公开的评估与分析》,《政治学研究》2012年第5期。

3.高楠、梁平汉:《为什么政府机构越来越膨胀?——部门利益分化的视角》,《经济研究》2015年第9期。

4.耿曙、钟灵娜、庞保庆:《远近高低各不同:如何分辨省级领导的政治地位》,《经济社会体制比较》2014年第5期。

5.梁城城:《新预算法有助于提高财政透明度吗?——基于新旧预算法的对比研究》,《石家庄经济学院学报》2015年第2期。

6.马骏:《实现政治问责的三条道路》,《中国社会科学》2010年第5期。

7.上海财经大学财政透明度课题组:《2013中国财政透明度报告》,上海财经大学出版社,2013年。

8.上海财经大学财政透明度课题组:《2016中国财政透明度报告》,上海财经大学出版社,2016年。

9.石亚军、施正文:《我国行政管理体制改革中的“部门利益”问题》,《中国行政管理》2011年第5期。

10.唐睿、刘红芹:《从GDP锦标赛到二元竞争:中国地方政府行为变迁的逻辑——基于1998-2006年中国省级面板数据的实证研究》,《公共管理学报》2012年第1期。

11.陶然、苏福兵、陆曦、朱昱铭:《经济增长能够带来晋升吗?——对晋升锦标竞赛理论的逻辑挑战与省级实证重估》,《管理世界》2010年第12期。

12.肖鹏、阎川:《中国财政透明度提升的驱动因素与路径选择研究》,《经济社会体制比较》2013年第4期。

13.辛兵海、张志超:《资源依赖降低了财政透明度吗?——基于我国288个城市样本的分析》,《财贸经济》2014年第8期。

14.钟灵娜、耿曙、陈玮:《甄选与激励:中国政府人事层级细分的内在机制》,《公共行政评论》2016年第5期。

15.周黎安:《晋升博弈中地方政府的激励与合作:兼论我国地方保护主义和重复建设长期存在的原因》,《经济研究》2004年第6期。

16.周黎安:《中国地方官员的晋升锦标赛模式研究》,《经济研究》2007年第7期。

17.A. Alesina, and R. Perotti, “Fiscal discipline and the budget process”,TheAmericanEconomicReview, No.2, Vol.86(1996), pp.401-407.

18.J. Alt, and D. Lassen, “Transparency, political polarization, and political budget cycles in OECD countries”,AmericanJournalofPoliticalScience, No.3, Vol.50(2006), pp.530-550.

19.J. Alt, D. Lassen, and S. Rose, “The causes of fiscal transparency: evidence from the US states”,IMFStaffpapers, No.1, Vol.53(2006), pp.30-57.

20.D. Berliner, and A. Erlich, “Competing for transparency: political competition and institutional reform in Mexican states”,AmericanPoliticalScienceReview, No.1, Vol.109(2015), pp.110-128.

21.B. Benito, and F. Bastida, “Budget transparency, fiscal performance, and political turnout: An international approach”,PublicAdministrationReview, No.3, Vol.69(2009), pp.403-417.

22.F. Brollo, et al., “The political resource curse”,AmericanEconomicReview, No.5, Vol.103(2013), pp.1759-1796.

23.S. Deng, J. Peng, and C. Wang, “Fiscal transparency at the Chinese provincial level”,PublicAdministration, No.4, Vol.91(2013), pp.947-963.

24.T. Hale, “Transparency, accountability, and global governance”,GlobalGovernance:AReviewofMultilateralismandInternationalOrganizations, No.1, Vol.14(2008), pp.73-94.

25.W. Niskanen, “Bureaucrats and politicians”,TheJournalofLawandEconomics, No.3, Vol.18 (1975), pp.617-643.

26.K. Skeng, and B. Pang, “Manufacturing Meritocracy”, Working paper.2017.

27.P. De Renzio, and H. Masud, “Measuring and promoting budget transparency: The open budget index as a research and advocacy tool”,Governance, No.3, Vol.24(2011), pp.607-616.

28.J. Von Hagen, and I. Harden, “Budget processes and commitment to fiscal discipline”,EuropeanEconomicReview, No.3-4, Vol.39(1995), pp.771-779.

29.J. Wehner, and P. De Renzio, “Citizens, legislators, and executive disclosure: The political determinants of fiscal transparency”,WorldDevelopment, Vol.41(2013), pp.96-108.

30.A. Wildavsky,TheNewPoliticsoftheBudgetaryProcess, 2nd ed. New York: HarperCollins,1992.