信用评级调整与企业战略选择

——基于盈余管理与企业社会责任视角的分析

2018-05-28

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引言

自2009年起,公司债券的发行对信用评级有着一定的要求,《关于修订上海证券交易所公司债券上市规则的通知》与《深圳证券交易所公司债券上市规则》要求发行人的债项评级不低于AA。另外信用评级越高,企业债券的融资成本越低[1],所以信用评级对于企业影响巨大。然而自2016年4月起,债券集中违约,信用评级已经受到了政治家、监管者和学术界的批判,其原因是信用评级机构在面对市场风险时,没有做出及时的信用评级调整,甚至还给予较高的信用评级来获取较高的收入。比如,在2016年债券集中违约之前,共有440家企业主体评级被上调,而被下调的企业主体共有250家。在经济低迷的状况下,企业信用评级数据上调数是下调数的近似两倍,其公信力存在严重缺失。最后,在调整时效上,“15铁物资SCP004”违约前三天,大公国际才将该债券发行主体的信用评级从AA+下调至AA-,这些凸显了信用评级调整存在严重的滞后性。因此研究信用评级的真实功能对于中国资本市场的发展相当重要。一些研究认为信用评级存在一定的功能,比如,信用评级越高,中期票据的融资成本较低[1]、短期融券的利率较低[2]。但另一些文献则认为信用评级在资本市场中

的作用并不显著。比如,寇宗来等(2015)[3]发现中国的信用评级机构并没有获得市场的认可,虚高的评级不会降低企业的发债成本。

面对信用评级功能的争议,相关文献从企业投资决策视角分析了信用评级的作用[4-9]。比如,Graham和Harvey(2001)[4]的调查结果发现CFO们在制定资本结构决策时会对公司的信用评级给予高度关注。Kisgen(2006)[6]最早分析了信用评级调整对于企业资本结构的影响,当主体评级为“+”与“-”时,公司为了提高评级会降低资本结构。Kisgen(2009)[7]继续分析了信用评级调整对于资本结构的影响,发现当信用评级降低时,企业会降低它的杠杆率。总之,由于信用评级可以成为一个衡量企业质量的信号[6],所以一旦企业评级被下调,那么该企业有很强的动机为了调高评级而进行一系列财务决策。

尽管如此,关于信用评级的现有研究还存在一定不足。第一,在发行人付费模式以及市场充分竞争下,信用评级机构与企业之间存在一定的合谋,使得中国的信用评级可能存在虚高现象[10,11]。所以,信用评级与融资成本的关系可能受到虚高评级的影响[3]。第二,资本结构的调整是一个长期的过程,即对企业的影响是长期的,所以资本结构策略的实施难度与时效性存在一定问题。第三,Benmelech(2009)[12]认为信用评级机构对企业进行评级时会考虑企业基本面的定量信息以及定性信息。所以当信用评级调整时,企业也可能进行定性披露行为。基于现有研究的不足,与以往文献直接研究信用评级对融资成本以及从资本结构角度考察信用评级调整的影响不同,本文则从盈余管理定量信息角度以及企业社会责任定性角度分析信用评级调整的功能,进而对信用评级的重要性进行证实。

二、文献综述

(一)信用评级调整与盈余管理

信用评级对于企业有着重要的作用,企业也将信用评级作为影响财务决策的一个重要考虑因素。Graham和Harvey(2001)[4]对392家美国上市公司的融资决策进行了调研,调研结果发现CFO们在确定信用评级时,通常把资本结构作为第二重要的观测要素。另外,Hovakimian等(2009)[13]研究也表明企业经营、融资和投资决策都是以实现预期信用评级为目的。在现实资本市场中,许多债券发行与投资规定都是基于信用评级,一旦公司的评级被降低,这些公司的融资约束与融资成本将增大。如果一家公司的信用评级跌到一定的评级时,市场投资者会认为这个企业即将违约,这势必会影响该企业在其他市场中的行为。在信用评级这种效应的压力下,企业有动力恢复与提高信用评级。一旦企业的信用评级被下调,企业将采取积极措施恢复其信用评级[7];同时,在信用评级降低之前,企业会积极采取相关措施避免降级[6]。

然而,试图改变企业的信用评级并不容易。经济状况、行业发展趋势、管理层的风险承担都会影响企业的经营状况,进而使得企业的收益率降低、未来违约风险增大,在这种情况下,资本结构调整的滞后不能立刻改变评级机构对于企业风险的态度,因此公司会考虑其他快捷的方法来恢复企业未来的信用评级。现有文献认为公司经常通过盈余管理来避免评级被下调。比如,Ali和Zhang(2008)[14]研究发现公司会虚增收益、降低报告盈余的保守性,以此避免评级被下调。Ashbaugh-Skaife等(2006)[15]实证分析了应计盈余质量与信用评级之间的相关关系,发现盈余管理与信用评级之间存在正向关系。其原因是信用评级师并不是审计师,由于专业知识的差异,他们不可能识别企业的盈余管理行为,相反,他们还认为财务报表是合理和准确的。所以,债券发行者有很强的动机去进行盈余管理。另外,由于中国债券市场的评级机构主要是发行人付费模式,所以企业与评级机构之间的合谋也会使得评级机构对于企业的盈余管理行为视而不见。

(二)信用评级调整与企业社会责任

企业社会责任能够提高股东价值或者降低的企业风险。Godfrey(2005)[16]认为企业的CSR活动可以在工会和利益相关者之间创造积极的道德资本,这将为企业提供一种类似于保险的保护,在公司遭遇负面事件时为股东创造价值。Godfrey等(2009)[17]对Godfrey(2005)[27]的假设进行了实证研究,发现一旦遭遇负面事件,参与CSR活动的企业股东价值下降幅度小于不参与CSR活动的企业。Koh等(2014)[18]认为这种保险机制在诉讼风险高的行业或企业中更为突出。另外,已有文献也考虑了企业社会责任对于融资成本的影响。在权益资本成本方面,El Ghoul等(2011)[19]研究发现公司CSR评分每增加一个标准差将导致其股权溢价平均下降10个基点。而在债务成本方面,Goss和Roberts(2011)[20]研究发现社会责任较低的公司,银行会要求较高的贷款利率,但较好的社会责任并不会降低贷款利率。Brooks等(2014)[21]分析了企业社会责任与企业债券信用利差的关系,他们发现社会责任良好的企业债券利差较低,这个结论得到了Zhou等(2016)[22]的支持。对于企业社会责任和债券信用评级的关系,Brooks等(2014)[21]的研究表明,较高的企业社会责任参与度将导致信用质量提高,继而会提高债券的信用评级。陈益云和林晚发(2017)[23]利用中国债券市场数据进行分析,也发现社会责任越高的企业的债券信用评级更高。在主体信用评级方面,Attig等(2013)[24]发现企业社会责任评分对于发行人的信用评级有显着的正影响。Boeprasert等(2014)[25]在考虑行业因素对于企业社会责任与信用评级关系的影响下,发现企业社会责任能够显着提高主体信用评级。

三、理论分析与研究假设

信用评级越高,企业融资约束与融资成本越低。所以,一旦企业信用评级被评级机构所调整,管理层可以通过调整定量与定性信息以达到自己的评级预期[12]。在现实中,管理层可以进行较多的盈余管理来影响后续信用评级。这是因为评级机构并不承担审计师的角色,评级分析师认为财务报表是合理和准确的[26],这为发行人在评级过程中受益于盈余管理创造了一个潜在的机会。另外,在发行人付费模式下,企业为了达到更好的评级,企业可能与评级机构进行合谋,从而使得评级机构可能面临较少的激励来识别发行人的盈余管理行为。

由于评级机构会参照企业的基本面信息对企业进行打分评级。所以,企业有很强的动机进行盈余管理以实现企业的预期评级,且盈余管理行为是一种更快捷且成本不大的工具,同时这种盈余管理行为也很难被评级机构所识别。因此,在主体评级被调低时,企业会进行较多的盈余管理,虚构利润来获得更高的评级。相反当主体评级被调高时,由于盈余管理成本较低以及信用评级机构专业能力受限,评级机构识别盈余管理的成本较高,所以发行主体并不会降低现有的盈余管理水平。通过上述分析,本文提出假设H1与H2。

H1相比没有评级变动的企业,主体评级被调低企业的盈余管理将显著增加。

H2相比没有评级变动的企业,主体评级被调增企业的盈余管理没有显著变化。

Benmelech(2017)[12]认为信用评级机构对企业进行评级时会考虑企业基本面的定量信息以及定性信息,他也通过实证检验发现企业的基本面信息只能解释60%的信用评级。现阶段,越来越多的文献认为企业社会责任可能成为管理层自利的工具[27],企业社会责任与主体信用评级之间存在正向的相关关系[23]。Aktas等(2017)[28]又发现企业社会责任的定性信息能够显著提高主体的信用评级。所以经历评级下调的企业可能会积极投入企业社会责任活动,以此降低其感知风险,并稳定与重要利益相关者的业务关系。增强企业社会责任(CSR)参与度也可以视为向资本市场提供资金实力的信号,帮助企业吸引额外资金,如来自社会责任投资部门的投资。因此企业承担社会责任能够降低企业的风险,评级机构会对此进行关注,进而提高主体的信用评级。在主体评级被调低时,企业会通过承担更多的社会责任来获得更高的评级。相反当主体评级被调高时,由于承担社会责任需要一定的成本以及承担社会责任的边际效用递减,所以企业承当社会社会责任的积极性将降低。通过上述分析,本文提出假设H3与H4。

H3相比没有评级变动的企业,主体评级被调低企业的社会责任将显著增加。

H4相比没有评级变动的企业,主体评级被调增企业的社会责任将显著减少。

四、研究设计

(一)数据来源

本文采用交易所发行的公司债为研究样本。2007年8月《公司债券发行试点办法》颁布实施,所以公司债的发行开始年份为2008年。据作者统计,2008年交易所共发行12只债券以及2008年是金融危机年,所以本文选择2009-2016年为本文样本区间。债券特征数据来源来自于Wind数据库,企业社会责任数据来自于瑞灵环球数据库,公司治理数据则来自于CSMAR数据库。数据筛选过程如下:第一,由于一个公司可以发多个债券,所以本文只保留一个发行主体。第二,剔除样本中数据存在缺失的样本,比如信用评级缺失或者财务数据缺失。第三,剔除金融业以及国外上市的样本。第四,由于主体评级下降的样本较少,所以本文以信用评级的预期展望来进行分析。具体地,当信用评级预期展望负面时,那么该信用评级被定义为下降。对于财务指标,本文对此进行1%与99%的缩尾处理。最终,本文以盈余管理为被解释变量的样本为1 669个,以企业社会责任为被解释变量的样本为2 030个。

(二)模型设计

Flannery和Rangan(2006)[29]提出了局部调整模型,以此分析资本结构的动态调整现象。在资本结构局部调整模型中加入信用评级调整变量,以此来检验信用评级调整对于资本结构调整的增量效应,即模型(1)

MDRi,t+1-mDRi,t=λβXi,t-λMDRi,t+φ1Downcrediti,t+φ2Upcrediti,t+εi,t+1

(1)

MDR是总债务水平与总资产的比率。Downcredit与Upcredit是两个虚拟变量,分别表示当主体信用评级的调低与调高时,取值为1。

借鉴Flannery和Rangan[29]的局部调整模型框架,构建如下回归模型(2)检验信用评级调整对盈余管理与企业社会责任的影响

EM/CSRi+1=α+β1Downcrediti,t+β2Upcrediti,t+Control+εi,t

(2)

模型(2)中的被解释变量有两个,一是应计盈余水平(EM),按照修正琼斯模型分行业分年度回归的残差进行度量。二是企业承担社会责任水平。瑞灵环球按照四个组成部分对企业社会责任水平进行打分,并进行加总获得。在模型(2)中,本文采用信用评级调整滞后一期变量能够减少潜在的内生性问题。由于异方差的存在,本文采用个体聚类调整对标准误进行处理。

(三)相关变量定义

表1给出了本文的控制变量名称、相关定义以及符号。

五、实证检验与结果分析

(一)变量描述性统计分析

表2中给出了变量的描述性统计分析结果。从结果中可以得到,盈余管理变量EM的均值为0.003,说明发债企业大多都进行了盈余管理行为,从极大值与极小值的差异也可以发现发债企业之间的盈余管理程度存在一定的差异。企业社会责任变量CSR的均值为37.7,这说明样本中的企业实施社会责任的情况并不乐观。Downcredit与Upcredit的均值分别为0.04与0.327,这说明在本文的样本中,有103个评级下调与535个评级调高样本。类似地,在控制变量中,发债企业杠杆率(Lev)的均值为58.6%,企业总资产对数(Size)的均值为23.6,国有企业(SoE)占比55.5%,样本公司股票年波动率(VOL)的均值为42%。账面市值比(BM)的均值为1.17,预警Z指数(Z)的均值是2.72,销售增长率(Growth)的均值是-20.9%,机构持股比例(Ins)的均值是49.6%,两职合一的公司占比17.4%,被四大审计的公司占比16%。

表1 变量定义表

表2 变量描述性统计分析

(二)基本回归分析

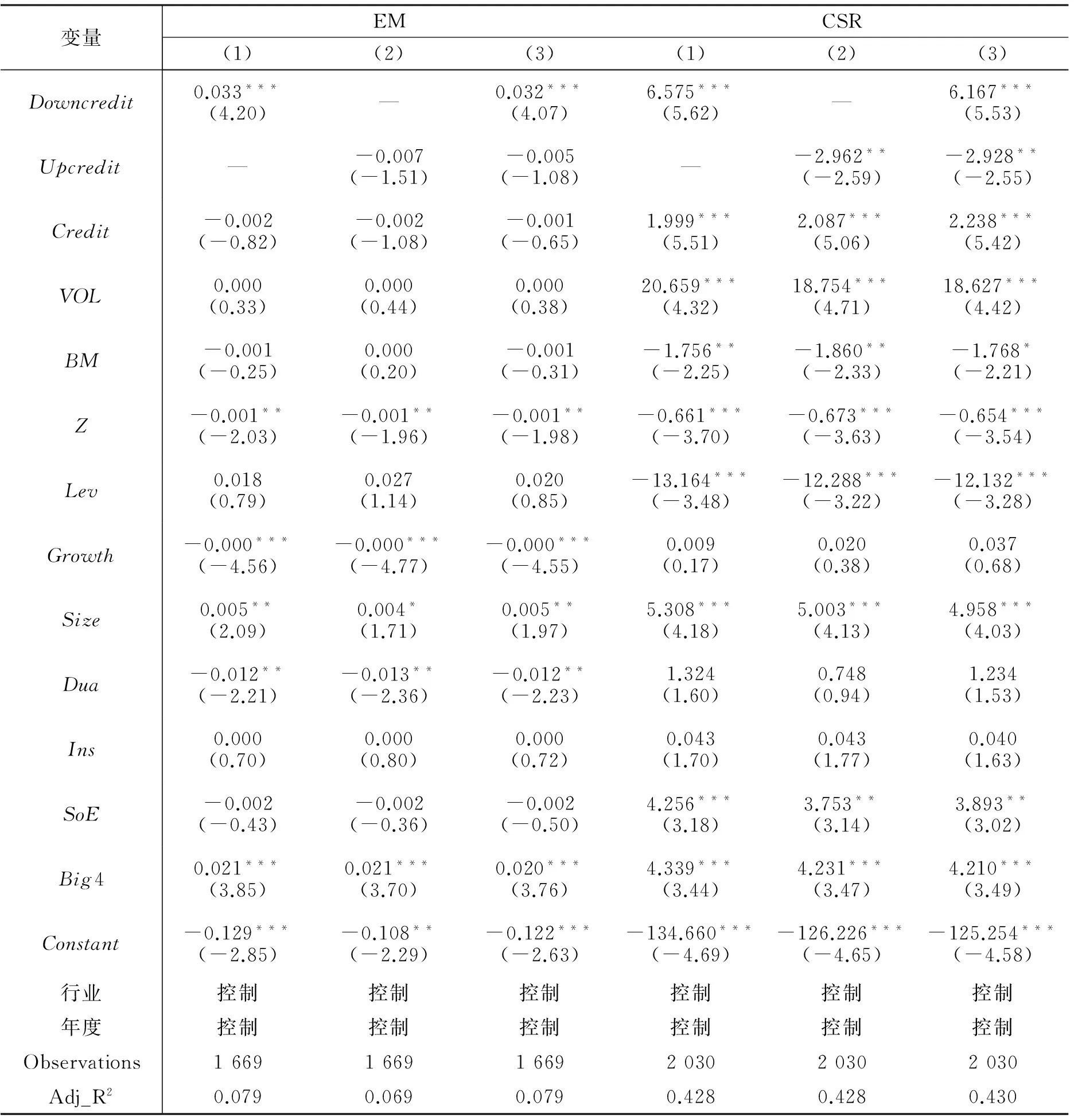

表3报告了信用评级调整与企业盈余管理、社会责任责任的相关关系结果。首先,在以EM为被解释变量的回归结果中,第(1)、(2)与(3)分别是分别加入信用评级调低、信用评级调增以及同时控制这两者变量的回归结果。从结果可以看出,Downcredit变量系数都在1%水平上显著为正,这说明当主体评级被调低时,企业会进行更高的盈余管理。这个结果经济意义也是显著的,即当信用评级每被调低一个等级,企业将提高0.033个单位,这个数据是均值的11倍。另外,研究发现Upcredit变量系数为负,但不显著。这说明一旦主体信用评级被调增,该企业并不会立马降低它的盈余管理水平。

表3 信用评级调整、盈余管理与企业社会责任

注:***、**与*表示系数在1%、5%与10%水平上显著。括号内为系数的t值,经过了公司聚类调整。

相似地,在以CSR为被解释变量的回归结果中,第(1)、(2)与(3)是分别加入信用评级调低、信用评级调增以及同时控制这两者变量的回归结果。从结果我们可以看出,Downcredit变量系数都在1%水平上显著为正,这说明当主体评级被调低时,企业将进行更多的社会责任,继而影响评级机构对企业未来风险的认知。此外,发现Upcredit变量系数为负,且在5%水平上显著。这说明一旦主体信用评级被调增,该企业会降低企业社会责任的投入。

通过上述分析,发现一旦企业的信用评级被调低,管理层会采用相关措施来提高企业未来的信用评级。这些措施包括进行更多的盈余管理以及企业社会责任活动。所以上述结论支持了假设H1与H3。然而在信用评级被调高时,由于盈余管理成本较低、企业社会责任成本较高,所以企业会继续进行盈余管理行为,同时会降低企业的社会责任投入。因此,这个结论也支持了假设H2与H4。

(三)盈余管理与企业社会责任之间的关系研究

在面对信用评级调整时,企业将如何选择定量与定性两种决策则是本文需要解决的问题,表4给出了相应的分析结果。具体地,在以CSR为被解释变量的回归中,发现Downcredit与Upcredit变量系数在高盈余管理组中分别显著为正与负,然而这两个变量系数在低盈余管理组中不显著。这个结果说明在盈余管理高的企业中,当面临信用评级被调低时,企业将会选择CSR战略来提高未来的评级。相似地,在以EM为被解释变量的回归中,Downcredit变量系数也只在CSR高组中显著。所以,通过上述的研究结论分析得出,由于CSR与盈余管理存在一定的成本,所以在面临信用评级调整时,为了恢复之前的评级,上述两个战略选择之间存在一定的替代关系。

表4 盈余管理与企业社会责任关系研究

注:***表示系数在1%水平上显著。括号内为系数的t值,经过了公司聚类调整。控制变量与模型(2)中控制变量一致。当EM、CSR大于3/4分位点时,则定义EM与CSR较高;当两个变量小于3/4分位点,则定义为低组。

(四)盈余管理、企业社会责任与后续评级变化

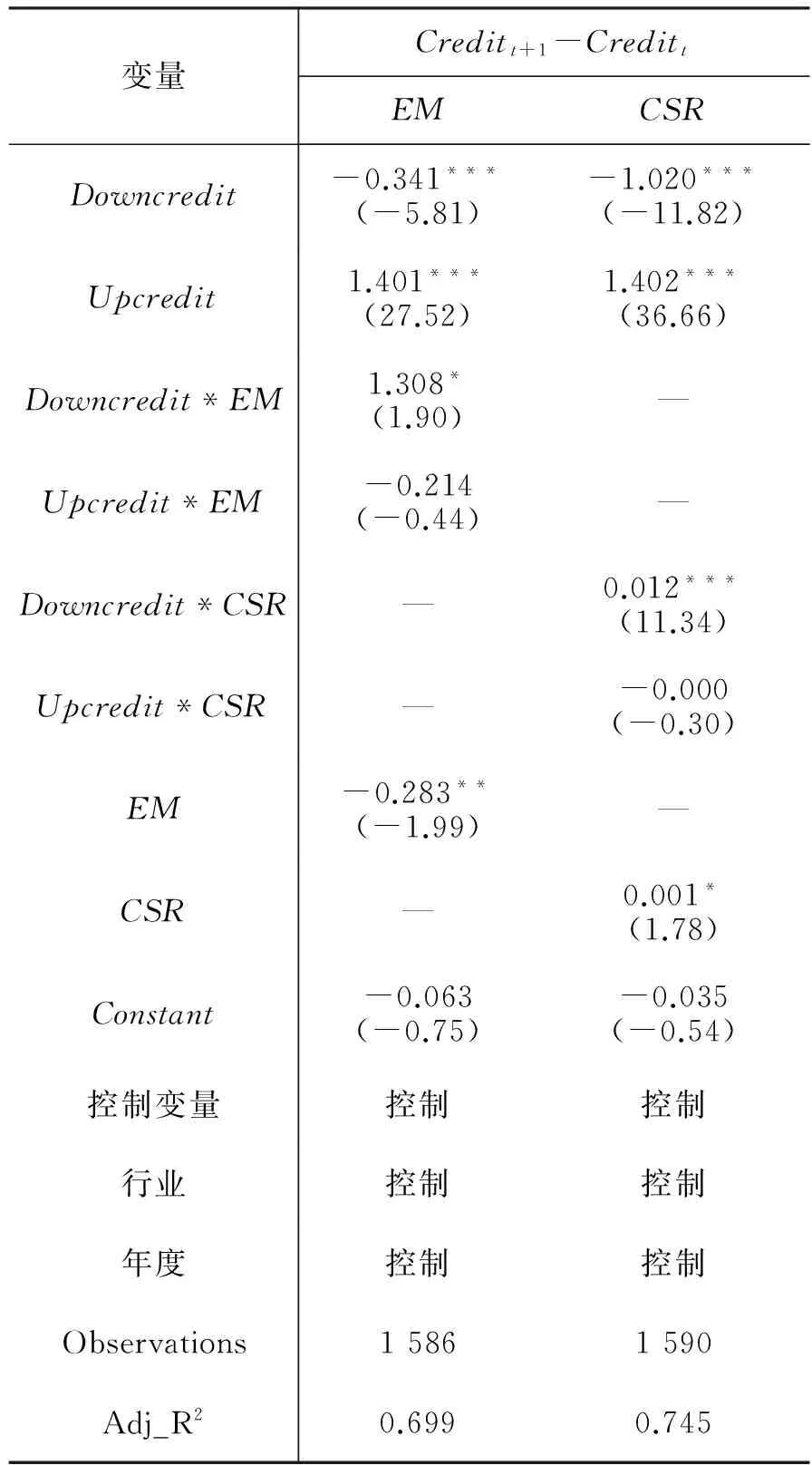

在理论分析中,笔者认为企业进行盈余管理与企业责任活动的原因在于提高未来的评级。因此,本文以信用评级的变化为被解释变量,构建评级调整与盈余管理、企业社会责任的交乘项。同时以模型(1)中的控制变量的差分量为控制变量进行回归分析。相应的回归结果见表5。表5中第一列是以EM为解释变量的回归结果,研究发现Downcredit变量系数为负,这说明一旦信用评级被调低,未来被调低的概率也会增大,然而Downcredit*EM交乘项系数为正,这说明盈余管理行为能够降低企业未来信用评级被调低的概率。相似的,在第(2)列以CSR为因变量的回归结果中,也发现Downcredit与Downcredit*EM两变量系数分别显著为负与正,这说明企业社会责任也能降低企业未来信用评级被调低的概率。

基于上述分析,当企业评级被调低时,企业将进行更高的盈余管理或者参与更多的企业社会责任活动,评级机构在后期的确会给予较高的信用评级。

表5 盈余管理、企业社会责任与后续评级变化

注:***、**与*表示系数在1%、5%与10%水平上显著。括号内为系数的t值,经过了公司聚类调整。这里控制变量是模型(1)中的控制变量的差分量。

(五)内生性控制

1. 工具变量法

由于发行主体信用评级的调整极可能不是外生的,所以本文使用的模型也存在一定的内生性。内生性可能来源于以下两种情况,一是相互因果,二是遗漏变量。为了减小相互因果的影响,本文采用了滞后一期回归进行分析。为了减小遗漏变量的影响,首先采用工具变量进行二阶段回归。以是否被中债资信(I_issur)评级、地区年度的评级行业竞争水平(评级机构的市场份额的HHI)作为信用评级调整的工具变量。理论上,林晚发等(2017)[30]研究发现被中债资信(投资者付费)评级的企业,后续发行人付费模式的评级将下降。其次,Becker和Milbourn(2011)[31]认为竞争水平的提高将会增大主体信用评级。通过上述文献分析,工具变量与信用评级调整存在一定的相关系,但是这两个变量并不直接影响企业的战略选择。所以,这两个变量从理论上满足工具变量相关要求。表6给出了相应的工具变量回归结果,第(1)-(2)列是一阶段的回归结果,第(3)-(4)列是二阶段的回归结果。发现被中债资信评级的企业后续的主体评级将降低,而市场的充分竞争将会提高主体评级。另外,第一阶段得到的Cragg-Donald检验值是17.18,表明拒绝工具变量不可识别,另外Sargan统计量1.32(p=1.34),证实所有工具变量都是外生的。最后,本文也发现在控制内生性后,本文的关键性变量Downcredit仍然显著为正,即证实本文检验的稳健性。

2. 其他稳健性检验

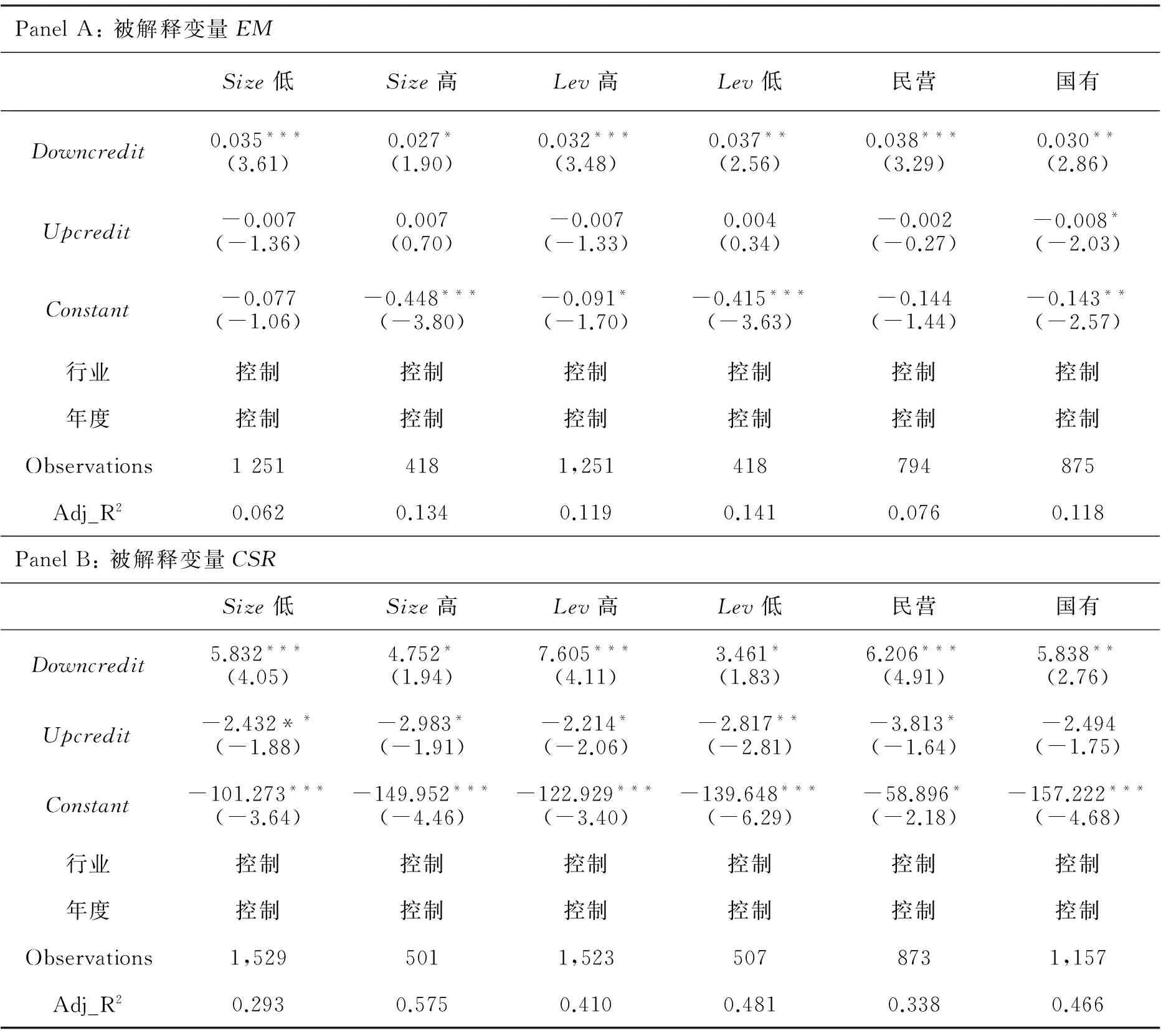

借鉴Benmelech(2017)[12]的研究框架,以发行主体信用评级为被解释变量,分析企业规模、杠杆率、盈利能力、所有权性质等10个变量对信用评级的解释力,本文发现企业规模、杠杆率与所有权性质三个变量系数显著,且解释力最大。另外,也有研究表明企业规模、杠杆率与所有权也影响企业盈余管理与企业社会责任[24]。所以信用评级调整与盈余管理、企业社会责任的关系同时受到这三个变量的影响。为此,本文将按照这三个变量分组进行相应的回归分析。表7中A与B部分给出了以EM与CSR为被解释变量按照规模、杠杆率与股权性质分组的回归结果。从结果可以看出,Downcredit与Upcredit变量系数对于被解释变量的影响不受到企业规模、杠杆率以及股权性质的影响。因此,本文的研究结论具有一定的稳健性。

表6 工具变量回归

注:***、**与*表示系数在1%、5%与10%水平上显著。括号内为系数的t值。

表7 信用评级调整效应的稳健性检验

注:***、**与*表示系数在1%、5%与10%水平上显著。括号内为系数的t值,经过了公司聚类调整。当Size、Lev大于3/4分位点时,则定义Size与Lev较高;当两个变量小于3/4分位点,则定义为低组。

六、结论与政策建议

在2016年债券违约集中爆发后,由于信用评级机构没有给出正确的评级信息或者评级调整的时效性较差,评级机构受到了广泛的质疑。以往研究主要从信用评级调整的信息效应进行了相关检验,然而较少检验信用评级的独立性。基于此,本文利用2009-2016年交易所债券数据分析了信用评级调整对盈余管理与企业社会责任的影响。研究结果表明:第一,当主体评级调低后,企业会进行较多的盈余管理与企业社会责任来提高企业未来的评级,而主体评级调高时,企业的社会责任会降低,但盈余管理水平并不受到影响。第二,进一步研究发现,在面对信用评级调整时,企业根据自己的企业社会责任与盈余管理情况,在控制成本的前提下,选择最优的策略来恢复之前的评级。这说明,企业社会责任与盈余管理之间存在一定的替代关系。第三,企业通过增大盈余管理与企业社会责任能够降低信用评级未来下降的速度,评级机构并不能识别企业的这种短期机会主义行为。最后,通过工具变量法与其他稳健性检验分析后发现本文的研究结论仍然成立。

本文研究贡献在于,第一,本文有助于丰富盈余管理的文献。现有研究大多从股票市场分析了盈余管理作为管理层或者企业的一种自利工具,然而本文从债券市场信用评级角度证实了盈余管理可以作为影响主体信用评级的一个工具。其次,本文也丰富了企业社会责任相关文献研究。本文将企业社会责任界定为除资本结构决策[6],盈余管理决策[32]之外的影响企业决策的重要渠道。管理层可以通过企业社会责任投入对主体信用评级产生影响,这有利于我们对企业社会责任有着较新的认识[33]。第三,本文进一步证实了企业社会责任与盈余管理作为管理层的自利工具,由于成本的存在,两者之间存在一定的替代关系。

上述结论有着重要的现实意义:首先,本文的研究表明在面对信用评级调整时,管理层会采用盈余管理与企业社会责任战略来提高未来评级,这种自利的行为可能会损害投资者利益,这要求监管部门加强对管理层这种择时自利行为的监管,以达到保护投资者利益的目的。第二,本文的研究结论也表明企业可以通过盈余管理与企业社会责任活动来达到自己的预期评级。评级机构并不能很好的识别企业的目的,所以评级机构的专业性存在一定的问题。因此,监管部门应该加强对信用评级机构专业性建设,要求评级分析师在对企业进行评级时应该考虑财务报告的质量,从而提高评级的客观性。

[1]王雄元,张春强. 声誉机制、信用评级与中期票据融资成本[J]. 金融研究,2013(8): 150-164.

[2]沈红波,廖冠民.信用评级机构可以提供增量信息吗——基于短期融资券的实证检验[J].财贸经济,2014(8): 62-70.

[3]寇宗来,盘宇章,刘学悦.中国的信用评级真的影响发债成本吗?[J]. 金融研究,2015(10): 81-98.

[4]Graham J R, Harvey C R. The Theory and Practice of Corporate Finance: Evidence from the Field[J]. Journal of Financial Economics, 2009, 60(2-3): 187-243.

[5]Milbourn T T,Schmeits A. Credit Ratings as Coordination Mechanisms[J]. Review of Financial Studies, 2002, 19(1): 81-118.

[6]Kisgen D J. Credit Ratings and Capital Structure[J]. The Journal of Finance, 2006, 61(3):1035-1072.

[7]Kisgen D J. Do Firms Target Credit Ratings or Leverage Levels?[J]. Journal of Financial and Quantitative Analysis, 2009, 44(6):1323-1344.

[8]Chernenko S, Sunderam A. The Real Consequences of Market Segmentation[J]. Review of Financial Studies, 2012, 25(7): 2041-2069.

[9]Aktas N, Karampatsas N, Petmezas D, et al. Credit Rating and Acquisitions[R]. Unpublished Working Paper, 2010.

[10]周宏,温笑天,夏剑超,方宇. 评级机构数量选择对企业债券信用风险监管的影响——基于评级机构与发债企业串谋行为的博弈分析[J],会计研究,2013(8):76-80.

[11]张强,张宝.次贷危机视角下对信用评级机构监管的重新思考[J],中央财经大学学报,2009(5):22-27.

[12]Benmelech E. Credit Ratings: Qualitative Versus Quantitative Information[R]. Working Paper,2017.

[13]Hovakimian A, Kayhan A, Titman S. Credit Rating Targets[R]. Working Paper,2009.

[14]Ali A, Zhang W. Proximity to Broad Credit Rating Change and Earnings Management[R]. Working Paper, 2008.

[15]Ashbaugh-Skaife H, Collins D W, LaFond R. The Effects of Corporate Governance on Firms’ Credit Ratings[J]. Journal of Accounting and Economics, 2006,42(1-2): 203-243.

[16]Godfrey P C. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective[J]. Academy of Management Review, 2005, 30(4): 777-798.

[17]Godfrey P C, Hansen J M, Merrill C B. The Relationship between Corporate Social Responsibility and Shareholder Value: An Empirical Test of the Risk Management Hypothesis[J]. Strategic Management Journal, 2009, 30(4): 425-445.

[18]Koh P, Qian C, Wang H. Firm Litigation Risk and the Insurance Value of Corporate Social Responsibility[J]. Strategic Management Journal, 2014, 35(10): 1464-1482.

[19]Ghoul S E, Guedhami O, Kwok C C Y,et al. Does Corporate Social Responsibility Affect the Cost of Capital?[J]. Journal of Banking and Finance, 2011, 35(9): 2388-2406.

[20]Goss A, Roberts G S. The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J]. Journal of Banking and Finance, 2011, 35(7): 1794-1810.

[21]Brooks C, Oikonomou I,Pavelin S. The Effects of Corporate Social Performance on the Cost of Corporate Debt and Credit Ratings[J]. Financial Review, 2014. 49(1): 49-75.

[22]Zhou H, Li G P, Lin W F. A Corporate Social Responsibility and Credit Spreads-An Empirical Study in Chinese Context[J]. Annals of Economics and Finance. 2016, 17(1): 79-103.

[23]陈益云,林晚发.承担社会责任越多,企业发债时信用评级就越高吗?——中国上市公司数据的检验[J]. 2017(5): 101-113.

[24]Attig N,Ghoul S E, Guedhami O,et al. Corporate Social Responsibility and Credit Ratings[J]. Journal of Business Ethics, 2013, 117(4): 679-694.

[25]Boeprasert A, Chang K, Jiraporn N,et al. Does Corporate Social Responsibility Improve Credit Ratings?[M]. Evidence from Geographic Identification[J]. Financial Management, 2014,43(3): 505-531.

[26]Poor’s s. Corporate Ratings Criteria[C]. New York, NY,2006.

[27]权小锋,吴世农,尹洪英. 企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J]. 经济研究,2015(11): 49-64.

[28]Aktas N,Karampatsas N, Witkowski A. Corporate Social Responsibility and Credit Ratings: Do Fallen Angels Adjust their CSR Engagement?[R]. Working Paper,2017.

[29]Flannery M J, Rangan K P. Partial Adjustment toward Target Capital Structures[J]. Journal of Financial Economics, 2006,79: 469-506.

[30]林晚发,何剑波,周畅,张忠诚. 投资者付费制度对发行人付费制度评级的影响[J]. 会计研究,2017(9): 65-76.

[31]Seals G. How did increased Competition Affect Credit Ratings?[J]. Journal of Financial Economics, 2011, 41(4): 66-68.

[32]Brown K, Chen V Y S, Kim M. Earnings Management through Real Activities Choices of Firms near the Investment-Speculative Grade Borderline[J]. Journal of Accounting and Public Policy, 2015, 34(1): 74-94.

[33]乔虹,企业社会责任报告择时披露研究[J].财经问题研究,2017(4):75-81.