高管声誉影响了上市公司权力配置吗?

——双重代理关系框架下的实证研究

2018-05-28

(山东大学 管理学院,山东 济南 250100)

一、引言

股东与管理层之间以及控股股东与中小股东之间存在的利益冲突与目标差异,导致了公司治理中的双重代理问题。在这两类代理问题中,管理层、控股股东、中小股东等治理主体之间的权力博弈是影响公司治理效率的关键因素。在多年来的实践中,不同主体对于控股权的争夺也愈演愈烈,在国美的控制权之争中,引发争斗的是想要“反客为主”的经营者,而在新浪及万科的控制权之争中,掀起风浪的则是“趁虚而入”的投资者。而不论在何种情况之下,由于信息不对称等原因,中小股东的利益是最容易受到侵害的。因此,探讨治理主体之间权力动态配置的影响因素从而构建合理的公司治理机制是避免恶性竞争、保护中小股东利益的重要途径。

回顾既往发生的股东与管理层争夺控制权的博弈过程,本文发现,股东通过董事会对管理层进行监督与控制,管理层却也往往会采取相应的对策去尽量摆脱股东的控制,只是结果大相径庭。2014年阿里巴巴上市之后,马云及其管理团队持有13.1%股份,但依据合伙人制度仍可以拥有董事会半数以上席位。而吴长江在多次与资本博弈的过程中处于下风,几次败走雷士照明,最后更是锒铛入狱。软银、

雅虎等股东能够接受马云提出的“合伙人制度”,但软银却在面对吴长江时做出了完全不同的反应,股东为何会对马云等管理层如此信任?这种信任是否源自于马云作为创始人高管拥有的良好声誉?或者说,拥有良好声誉的高管是否能够获得股东更多的信任?有学者指出,由于拥有良好声誉的高管可以为企业获得更多的社会资源,股东往往会对这些高管产生积极的正面评价[1]。Jian和Lee(2011)[2]的研究也证实了上述观点,相较于声誉较低的高管管理的企业,由具有高声誉的高管所管理的企业更容易受到股票市场中投资者的青睐。同时,Kaplan等(2015)[3]的研究指出,相对于较低声誉的CEO,拥有较好声誉的CEO更容易得到非专业投资者的支持。因此,由良好声誉带来的股东信任与支持势必会影响到治理主体之间的博弈行为。进一步值得探讨的理论问题是:在公司控制权的争夺过程中,高管声誉又扮演怎样的角色?良好的声誉会为高管在权力博弈中赢得相应的回报吗?也就是说,高管声誉是否能够影响上市公司权力的动态配置?截至目前,鲜有文献对该问题从理论与实证两个方面去系统阐释。

传统委托代理理论认为高管声誉作为一种隐性激励,可以有效降低代理成本。以此为基础产生的有效契约假说认为高管声誉可以有效解决劳动力市场的逆向选择(adverse selection)等问题,其与企业价值之间存在显著的正向关系[4]。然而,理论界还存在另外一种观点,即寻租效应假说。这种假说更多的是基于行为委托代理理论,即考虑高管的损失规避(loss aversion)特征,强调了高管可能为了维护既有声誉而做出与公司股东长期利益以及公司整体利益相悖的行为。现有学者多基于上述两种假说,对高管声誉与企业绩效、高管薪酬、盈余管理等因变量的关系进行实证研究[5-7]。但已有研究多聚焦于高管声誉与治理绩效的直接关联关系,甚至得出了截然相反的结论。由前文所知,高管声誉在上市公司权力配置的过程中扮演了重要角色。因此,忽视高管声誉如何发挥治理效用的路径与机制,尤其是权力配置在两者之间的中介效应是上述研究的共有局限性,这也导致了理论与实践的脱节。

鉴于此,本文运用中国上市公司面板数据,对高管声誉、权力配置与双重代理问题之间的关系进行了理论与实证研究。主要贡献在于:第一,突破已有研究的局限性,构建了高管声誉对上市公司权力配置影响的理论模型,从崭新视角深入阐释了高管声誉对于上市公司治理的作用路径与内在机理;第二,目前有关高管权力的文献多将其作为一个整体,忽视了不同权力的来源及由其引致的差异。本文将高管权力按照其来源进行了维度细分,包括基于高管身份的绝对权力与基于股权特征的相对权力,并对其属性与作用进行了比较分析;第三,本文基于双重代理关系框架,揭示了高管声誉-权力-薪酬之间的逻辑关系,并发现了高管声誉对控股股东侵占效应的治理作用,证实了高管声誉对双重代理关系的显著影响以及在不同产权性质公司中的作用差异,拓展了传统委托代理理论的研究视域。

二、理论分析与研究假设

根据双重委托代理理论的相关观点,本文构建了高管声誉对上市公司权力配置以及双重代理关系的影响路径。基于高管权力的来源,将高管权力划分为基于高管身份的绝对权力和基于股权特征的相对权力。绝对权力是由高管本身的职位、地位以及持股情况等内在因素来决定的,而相对权力是由上市公司的金字塔层级、股权分散程度等外在因素所决定的。两者具有不同的来源与属性,因此对高管声誉与代理成本之间产生的中介效应与作用路径也有所不同。如图1所示,高管声誉通过作用于高管的两类权力,间接影响了控股股东侵占效应和高管薪酬水平,也就是说,高管声誉通过作用于上市公司权力的动态配置,继而影响了上市公司的双重代理关系。

(一)高管声誉与权力配置

张维迎(2005)[8]指出市场对高管个人能力的综合感知构成了高管声誉。根据委托代理理论,高管声誉作为一种隐性激励契约,可以减少道德风险,也可以适当解决来自劳动力市场的逆向选择问题,从而降低代理成本。Wong和Boh(2010)[9]指出,声誉可以减少企业中存在的信息不对称程度以及经营过程中的不确定性。同时,作为一种社会资本,良好的高管声誉会对企业绩效及企业声誉有一定的提升作用[10]。Weng(2016)[11]实证研究发现公司声誉和高管声誉都有利于公司的财务绩效,但高管声誉的影响更持久、更全面。因此,高管声誉的正向效应已被多数学者认可。高管声誉能否对高管拥有的权力产生影响?对于高管声誉与高管权力之间的关系,理论界有两类主要观点,一是声誉是权力的一部分,二是声誉是权力的来源。

图1 高管声誉对权力配置及双重代理关系的影响路径

在高管权力研究的早期阶段,Finkelstein(1992)[12]依据权力来源的不同,将高管权力分为结构权力、专家权力、声望权力和所有权权力四个维度。并指出,高管的专家权力和声望权力能够对董事会施加影响,使其做出倾向于高管的股权或薪酬决策,进而进一步增强高管的所有权权力,而所有权权力的增加又会同时增强高管的声望权力等其他权力基础[13]。

近年来,扎根于权力多样化观点,有学者指出,CEO声誉是CEO获得权力的一种重要来源[14]。考虑到管理层和股东间的信息不对称,很有可能股东对CEO的积极情绪来源于CEO声誉[15]。名人CEO可以提供更多更好的资源与机会,由此股东会对其行为有积极的评价倾向。因此,CEO声誉可以成为CEO认同、影响力、权力的来源[16]。Park(2014)[17]指出CEO声誉是CEO获得权力的一种外部来源,名人CEO获取权力经过四个阶段:CEO社会认同;社会认同演变为公众支持;公众支持转变为(利益相关者)内在自信;内在自信转为权力。鉴于声誉的内在属性,本文认同于第二种观点,高管声誉是高管获取权力的来源之一,也是影响上市公司权力配置的重要因素。高管声誉会传递给公众一种企业被有效运营的信号,高声誉高管可以获得股东及社会公众更多的支持,从而能够获得更多的权力。据此提出以下假设。

假设1高管声誉能够对高管拥有的基于高管身份的绝对权力具有显著的正向影响,高管声誉越好,高管拥有的绝对权力越大。

假设2高管声誉能够对高管拥有的基于股权特征的相对权力具有显著的正向影响,高管声誉越好,高管拥有的相对权力越大。

(二)高管声誉、权力配置与高管薪酬水平

Zavyalova(2016)[18]认为高管声誉可以带来社会资本和商誉方面的增量,对企业而言是有利的。高管的良好声誉对其他高管、商业团体以及公众而言是公司被有效运营的一种标志,这使得股东认为值得支付给高管更高的薪酬。通过提供高薪酬吸引和留住高声誉高管,这可以增强董事会和股东对公司未来成功的信心[19]。高管权力理论认为,企业内存在着导致高管薪酬水平超出公允价值、薪酬绩效敏感度降低的倾向于高管的权力不平衡[20]。

现代产权理论把剩余控制权看作产权的本质,剩余控制权越多,管理层所具有的可操纵企业的自主行为空间就越大[21]。由前文可知,基于高管身份的绝对权力,是高管以自身职位与所持股权为基础的绝对权力,能够对董事会结构及行为产生直接影响。一方面,高管同时担任董事长与CEO,增加了对董事会决策及公司经营的控制权力;另一方面,高管拥有股份也会促使其在与股东、董事会博弈时拥有更多的话语权。高管权力理论认为,企业内存在着导致高管薪酬水平超出公允价值、与企业绩效明显脱钩的倾向于高管的权力不平衡。Van Essen(2012)[22]实证检验了高管权力对CEO薪酬的影响,结果表明,高管权力理论能够解释现金收入等核心薪酬,但是无法解释业绩薪酬敏感性。王克敏和王志超(2007)[23]验证了高管控制权与高管薪酬水平之间的正相关关系。Chongwoo(2014)[24]研究CEO权力与CEO薪酬结构时发现,CEO权力会提升CEO薪酬。当CEO工资有上限时,CEO权力会提升CEO的股权报酬;并且具有工资上限的CEO权力越大,CEO总薪酬增加越多。依据前文假设,高管声誉会提升基于高管身份的绝对权力,从而提升高管对董事会行为及决策的影响,使董事会做出对高管更有利的薪酬决策行为。因此,高管声誉会显著影响基于高管身份的绝对权力,从而显著提升高管薪酬水平。由此提出以下假设。

假设3高管声誉对高管薪酬水平具有显著的正向影响。高管拥有的基于高管身份的绝对权力在高管声誉与高管薪酬水平之间存在中介效应,也就是高管声誉导致高管绝对权力的增加,继而提高了高管薪酬水平。

(三)高管声誉、权力配置与控股股东侵占效应

在股权相对集中的情况下,大股东可以通过董事会对企业管理层施加影响,这可以有效解决股权分散情况下的第一类代理问题,但随之引起的是大股东与其他投资者之间的第二类代理问题[25]。大股东通过对企业的控制实现自我私利、罔顾企业长远利益。La Porta(2000)[26]指出当控制权与现金流权分离时,控股股东侵占效应会更为显著。陈文强(2017)[27]实证研究发现,在控股股东涉入程度较高的民营企业中,股权激励的实施会加剧控股股东侵占行为。也就是说,管理层与控股股东之间通过股权激励产生了合谋行为。如何约束这种行为?而本文认为,这种合谋行为应该会受到高管声誉的约束。也就是拥有良好声誉的高管不仅不会与控股股东合谋,而且还会在一定程度上抑制控股股东的侵占效应。

在长期动态博弈过程中,高管会选择建立良好的声誉,以获得未来收益,从而实现长期利益最大化。高管拥有的基于股权特征的相对权力是由于股权分散和控制链层级较长所带来的高管权力的增加。研究表明,名人CEO可以被视作为公司的无形资产,可以为公司带来更多的机会[28]。高声誉CEO会更关注企业外部环境的变化,注重企业外部信息的获取[29]。他们也倾向于拓展自己的社会关系网络,有利于公司获取更多的外部信息资源[1]。此外,由于高声誉高管在能力与行为方面长期积累起来的良好评价,不论是高管本身能力的出众及行为的尽职,还是出于对既有声誉的维护,对于控股股东的侵占行为,具有良好声誉的高管有一定的抵制与影响。因此,高管拥有的良好声誉可能会增加其权力,继而影响控股股东行为,而这种权力更多的是基于股权结构的相对权力。由此提出以下假设。

假设4高管声誉对控股股东侵占效应具有显著的负向影响。高管拥有的基于股权特征的相对权力在高管声誉与控股股东侵占效应之间存在中介效应,也就是高管声誉导致高管相对权力的增加,从而抑制了控股股东侵占效应。

三、研究设计

(一)样本选择与数据来源

本研究选取了2011-2015年中国上市公司样本,剔除(1)金融类上市公司样本;(2)相关信息缺失的样本;(3)当年上市以及期间退市的上市公司;(4)ST及*ST公司;(5)存在极端值的公司,最终获得每年度492家上市公司样本,共有2 460个观测值的平衡面板数据。所使用的公司治理与财务数据来自CSMAR数据库,高管权力中金字塔层级数为手动查询输入获得。

(二)变量设计与计算方式

1. 高管声誉(TM-Reputation)

已有文献中多采用媒体报道次数(media counts)与高知名度奖项(high-profile awards)来测量高管声誉[5,7]。首先,由于新闻媒体倾向性的存在与专业性的缺失,媒体报道次数难以准确测量高管声誉;其次,尽管高知名度奖项是由商业领域的专家公开评选出的,具有一定的权威性,但也难以避免信息不对称的偏差,也忽视了利益相关者评价这一重要维度。因此,在中国情境之下进一步修正与完善高管声誉的测量方式,是实证研究深化与拓展的前提。鉴于此,本文对海信电器、东阿阿胶等上市公司的部分高管进行访谈,高管依据经验认为,担任人大代表、政协委员等,获得由专业机构颁发的荣誉奖励(如劳动奖章、优秀企业家等)以及在专业的行业协会中担任要职都会给高管带来一定的声誉[30]。通过对样本公司披露的高管履历进行分析,将高管声誉划分为三个维度,奖励型声誉、专家型声誉及政治型声誉。奖励型声誉采用公司中具有地市级以上(包括地市级)获得社会荣誉等的高管人数比例进行测量,政治型声誉采用公司中兼任地市级以上(包括地市级)人大代表、政协委员等的高管人数比例进行测量,专家型声誉采用担任行业协会主要负责人的高管人数比例进行测量。通过主成分分析将上述三个维度整合为一个主变量。

表1 变量定义与计算方式

2. 高管权力(TM-Power)

Finkelstein(1992)[12]按照权力来源的不同,将高管权力分为结构权力、专家权力、声望权力和所有权权力四个维度。王茂林等(2014)[31]在度量高管权力时将其划分为三个维度,股权分散程度、董事长CEO二职合一情况和金字塔层级控制链深度。本文根据高管权力的来源将高管权力分为基于高管身份特征所有的绝对权力和基于股权特征所拥有的相对权力。基于高管身份特征所有的绝对权力包括高管是否同时担任CEO与董事会主席、高管是否具有股权。基于股权特征所拥有的相对权力包括由于企业股权分散带来的高管权力和由于企业控制链层级较长带来的高管权力。

3. 高管薪酬水平(TM-Compensation)

选择公司中的前三位高管,对其薪酬之和取对数进行测量。

4. 控股股东侵占效应(CS-Expropriation)

由于控股股东侵占效应主要表现为控股股东对企业资金的占用,财务报表中的其他应收款可以体现控股股东对企业资金的直接占用,因此选择用“其他应收款/主营业务收入”这一变量来衡量控股股东侵占效应。变量定义与计算方式如表1所示。

(三)模型构建与研究方法

采用2011-2015年的平衡面板数据,运用豪斯曼(Hausman)检验与多元回归分析对参数进行估计。利用Baron和Kenny(1986)[32]提出的中介效应检验步骤,为检验高管声誉、基于高管身份的绝对权力以及高管薪酬水平三者之间的路径关系,本文将做如下检验:第一步,检验自变量高管声誉(TM-Reputation)与因变量高管薪酬水平(TM-Compensation)之间的关系是否显著。如果显著的话,第二步,做中介变量基于高管身份的绝对权力(Identity-Power)对自变量(TM-Reputation)的回归,检验回归系数是否显著。第三步,把中介变量(Identity-Power)与自变量(TM-Reputation)一起放入第一步的回归方程中,如果自变量与因变量的显著性消失,这说明存在完全中介效应;如果自变量与因变量关系依然显著只是数值有所下降,这说明存在部分中介效应。之后再将因变量改为控股股东侵占效应(CS-Expropriation),中介变量改为基于股权特征的相对权力(Ownership-Power),重复以上步骤。所采用的六个模型(Model 1, Model 2, Model 3, Model 4, Model 5, Model 6)依次如下所示

TM-Compensationi,t=α+ui+b1TM-Reputationi,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

Indentity-Poweri,t=α+ui+b1TM-Reputaioni,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

TM-Compensationi,t=α+ui+b1TM-Reputationi,t+b2Identityi,t-Poweri,t+b3OWi,t+b4SQi,t+b5Sizei,t+b6Growthi,t+b7LEV+b8Ind+ei,t

CS-Expropriationi,t=α+ui+b1TM-Reputationi,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

Ownership-Pweri,t=α+ui+b1TM-Reputationi,t+b2OWi,t+b3SQi,t+b4Sizei,t+b5Growthi,t+b6LEV+b7Ind+ei,t

CS-Expropriationi,t=α+ui+b1TM-Reputationi,t+b2Ownership-Poweri,t+b3OWi,t+b4SQi,t+b5Sizei,t+b6Growthi,t+b7LEV+b8Ind+ei,t

在模型中,i表示横截面的个体,t表示时间,a表示截距项,bi(i=1,2,…)为模型回归系数,ei,t表示随机干扰项。数据分析采用的是Stata12.0。

四、实证检验结果分析

(一)描述性统计与相关性分析

表2是对主要变量进行的分年度描述性统计。由表2可知,2011—2015年上市公司的高管声誉水平(TM-Reputation)均值分别为0.014 9、0.014 8、0.014 5、0.013 0与0.013 3,最小值为0,最大值在0.20左右,这表明不同公司之间的高管声誉水平差距较大。基于高管身份的绝对权力(Identity-Power)和基于股权特征的相对权力(Ownership-Power)处于总体上升的状况,基于高管身份的绝对权力均值要高出基于股权特征的相对权力,前者均值在0.68左右,后者均值在0.38左右。与此同时,高管薪酬水平(TM-Compensation)的均值与最大值上升趋势较为明显。控股股东侵占效应(CS-Expropriation)也处于逐年上升的情况。值得关注的是,2011-2015年控股股东侵占效应的最大值均大于1,甚至2015年达到了6.990 6。这表明,部分公司的其他应收款竟然是主营业务收入的几倍之多,控股股东对上市公司的侵占效应非常明显。因此,寻找抑制这类侵占行为的解决方案在现阶段是非常重要的。

表2 主要变量分年度描述性统计

(二)回归分析结果

表3列示了回归分析的结果,三个模型依次以高管薪酬水平、基于高管身份的绝对权力、高管薪酬水平为被解释变量,每一个模型均报告了固定效应模型与随机效应模型的分析结果。如表3所示,在进行豪斯曼(Hausman)检验之后,所有模型均选择了随机效应模型(Random Effects Models,简称RE)。其中,模型1中Wald 值为3.2*105,且p=0.000,说明模型总体有效,R2等于0.156 0,自变量高管声誉水平的系数在10%水平上显著为正(r=1.229 1,p<0.1),说明高管声誉与高管薪酬水平之间具有显著的正相关关系,即高管声誉越好,高管薪酬水平越高。模型2以基于高管身份的绝对权力为解释变量,Wald值为949.96且p=0. 000,说明模型整体有效,自变量高管声誉水平的系数在5%水平上显著为正(r=1.540 8,p<0.05),这表明了高管声誉与绝对权力之间也存在显著的正相关关系。模型3检验了基于高管身份的绝对权力在高管声誉对高管薪酬水平影响中的中介作用。首先,Wald值为3.3*105且p=0.000,模型整体显著,高管声誉水平系数在10%水平上显著为正(r=1.166 5,p<0.1),基于高管身份的绝对权力在1%水平上显著为正(r= 0.044 5,p<0.01),证明了基于高管身份的绝对权力在高管声誉和高管薪酬水平中存在部分中介效应,假设3得到验证。

表3 高管声誉、基于高管身份的绝对权力与高管薪酬水平

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为T值或Z值;Hausman检验:P大于0.05则接受原假设,意味着模型为随机效应模型(RE);否则拒绝原假设,采用固定效应模型(FE);对Hausman设定检验无法判别的模型,采用随机效应模型(RE);本表未报告常数项。

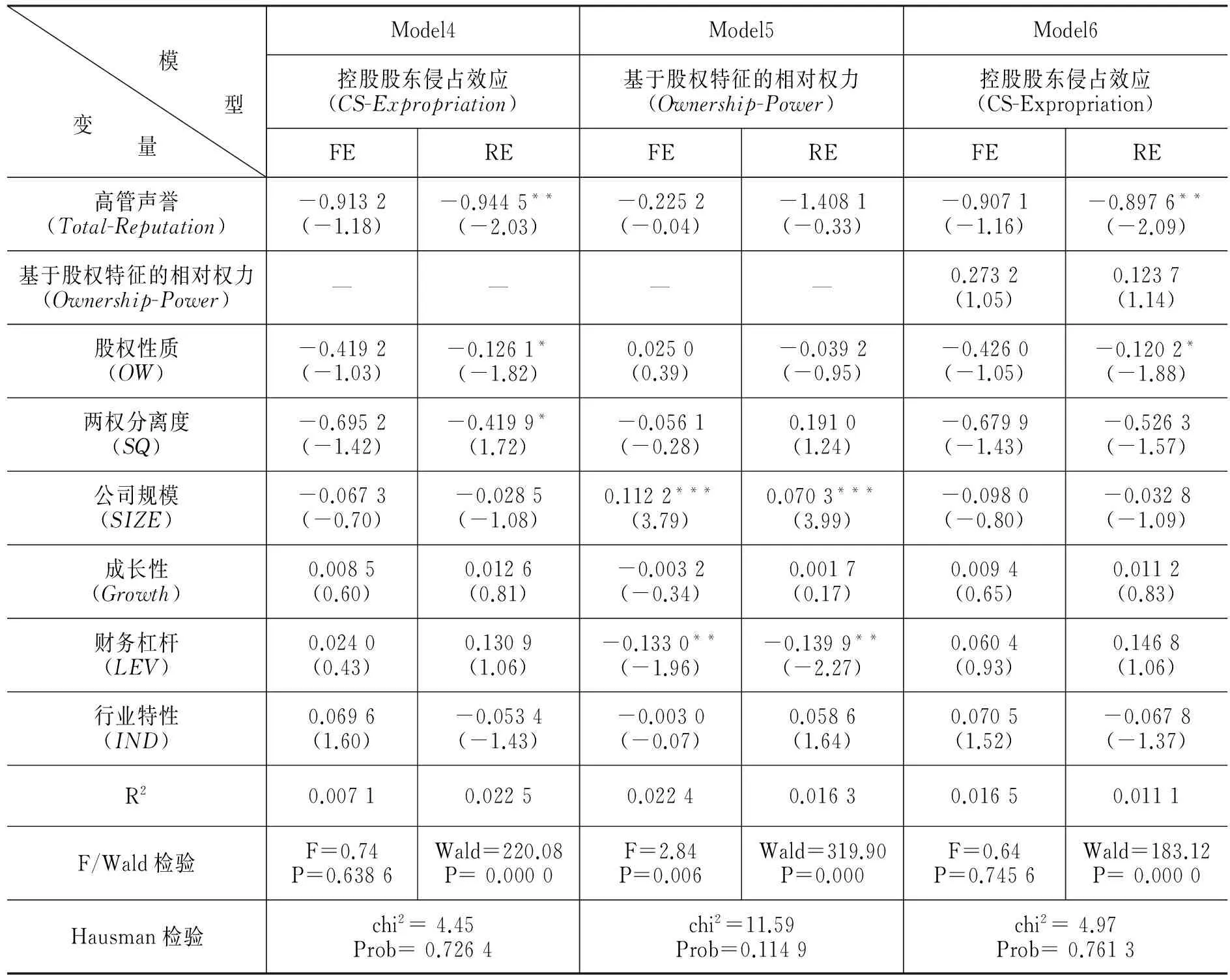

表4列示了对面板数据模型进行回归分析的结果,三个模型依次以控股股东侵占效应、基于股权特征的相对权力、控股股东侵占效应为被解释变量,每一个模型均报告了固定效应模型与随机效应模型的分析结果。由Hausman检验结果可知,所有模型均选择了随机效应结果。在模型4中,高管声誉水平的系数在5%水平上显著为负(r=-0.944 5,p<0.05),这表明高管声誉对于控股股东侵占效应有显著的负向作用。模型5中,高管声誉对基于股权特征的相对权力作用不显著,假设1b没有得到验证。模型6同时加入了高管声誉与基于股权特征的相对权力时,高管声誉水平的系数仍然在5%水平下负向显著(r=-0.897 6,p<0.05),但是基于股权特征的相对权力并不显著,说明中介效应并不存在。因此,假设4部分得到验证,即高管声誉对控股股东侵占效应产生了显著的负向影响,但这种影响并不是通过高管相对权力的中介效应实现的。

表4 高管声誉、基于股权特征的相对权力与控股股东侵占效应

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为T值或Z值;Hausman检验:P大于0.05则接受原假设,意味着模型为随机效应模型(RE);否则拒绝原假设,采用固定效应模型(FE);对Hausman设定检验无法判别的模型,采用随机效应模型(RE);本表未报告常数项。

(三)进一步的分析:基于股权性质的比较

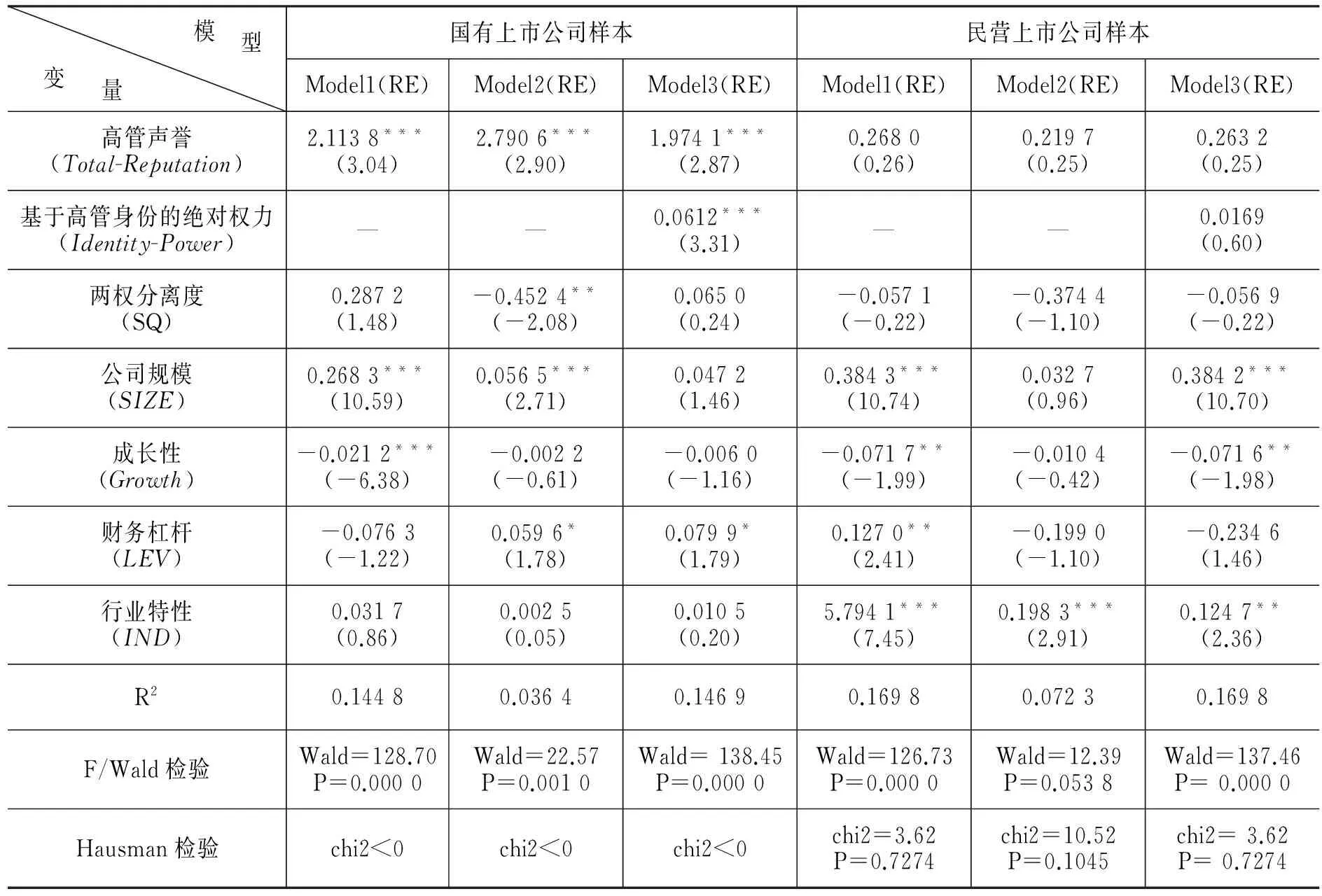

本文进一步对国有上市公司与民营上市公司样本进行对比分析。表5列示了高管声誉、绝对权力与高管薪酬水平之间的关系在不同股权性质样本下的差异,也是就Model 1、Model 2、Model 3的不同样本检验结果。由表5可知,经过Hausman检验之后,均选择了随机效应模型(RE)。通过对国有上市公司的样本进行分析,可以看出,高管声誉与高管薪酬水平之间存在显著的正相关关系,P值小于0.01,Z值达到了3.04,同样,高管声誉与基于高管身份的绝对权力之间也在0.01的水平上具有显著的正相关关系。高管绝对权力在高管声誉与高管薪酬水平之间的中介效应也非常显著,显著性水平也得到了提升。相对于全样本分析的结果,高管声誉在国有上市公司中的作用更为强烈。而通过对民营上市公司样本的分析可知,高管声誉对绝对权力与高管薪酬水平均不具有显著的影响。在民营上市公司中,高管薪酬水平主要受到公司规模、成长性、财务杠杆、行业特性等控制变量的影响,而基于高管身份的绝对权力仅受到行业特性的影响,也就是说,在高科技民营上市公司中,高管拥有更多的绝对权力。本文认为,在该类公司中,有些高管具有创始人身份,再加上多数高管拥有企业发展所必须的技术专长,所以,上市公司治理主体之间权力博弈的天平可能会偏向于他们。

表5 高管声誉、绝对权力与高管薪酬水平:基于股权性质的比较

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为T值或Z值;Hausman检验:P大于0.05则接受原假设,意味着模型为随机效应模型(RE);否则拒绝原假设,采用固定效应模型(FE);对Hausman设定检验无法判别的模型,采用随机效应模型(RE);本表未报告常数项。

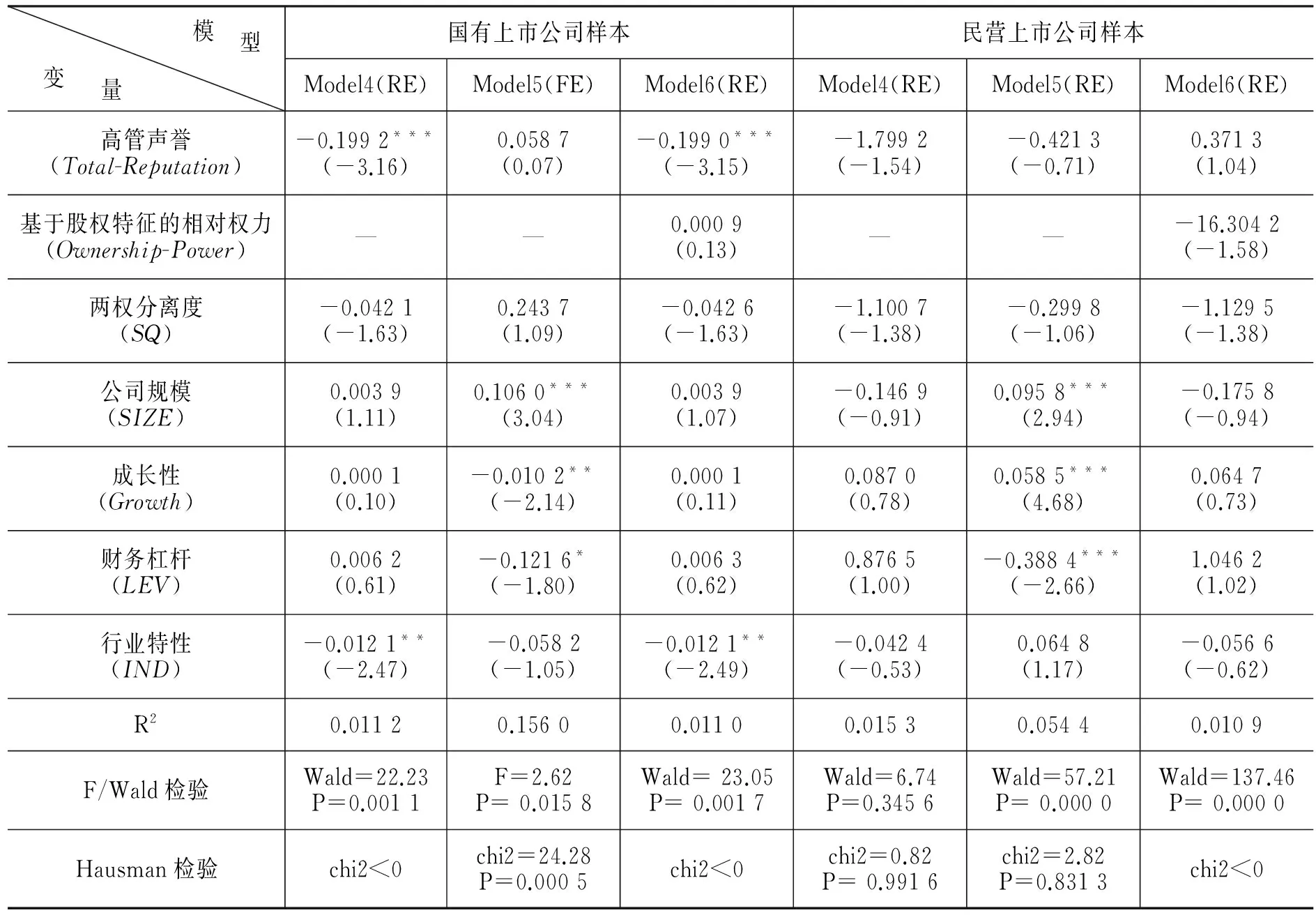

表6列示了高管声誉、相对权力与控股股东侵占效应之间的关系在不同股权性质样本下的差异,也是就Model 4,Model 5,Model 6的不同样本检验结果。由表6可知,经过Hausman检验之后,除对国有上市公司样本的Model 5选择了固定效应模型(FE),其他均选择了随机效应模型(RE)。通过相关数据分析发现,在国有上市公司中,高管声誉与控股股东侵占效应之间具有显著的负相关关系,P值小于0.01,这种负相关关系明显强于全样本数据。而在民营上市公司中,高管声誉对控股股东侵占效应的影响并不显著。进一步发现,高管拥有的基于股权结构的相对权力受到公司规模、成长性、财务杠杆等因素的影响。公司规模越大,成长性越大,资产负债率越低,上市公司的股权结构越分散,金字塔层级越多,所以高管的相对权力也就越大。

综上所述,高管声誉在国有上市公司中的治理作用更为显著,而在民营上市公司中的作用却不明显。这与国有公司的属性与制度特征有较大的关系。在国有上市公司中,高管薪酬水平、持股水平与期权授予等都有一些限制,这些显性激励契约难以发挥预期效果,而高管声誉作为一种隐性契约却可以为国企高管带来显性激励无法提供的激励与约束作用,可以起到一定的“金手铐”效应。因此,合理利用高管声誉在国有上市公司治理中的作用,是解决国企高管激励难题的有效途径。

表6 高管声誉、相对权力与控股股东侵占效应:基于股权性质的比较

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为T值或Z值;Hausman检验:P大于0.05则接受原假设,意味着模型为随机效应模型(RE);否则拒绝原假设,采用固定效应模型(FE);对Hausman设定检验无法判别的模型,采用随机效应模型(RE);本表未报告常数项。

(四)稳健性检验

为保证结论的可靠性,本文在规避内生性的基础上进行了稳健性检验。具体方法为:(1)改变变量测量方式,将“全部高管薪酬总额的自然对数”代替“前三位高管薪酬总额的自然对数”来测量高管薪酬水平,用“其他应收款/总资产”来测量控股股东侵占效应;(2)时滞效应检验,采用滞后一期因变量(高管薪酬或控股股东侵占效应)进行检验;(3)替换回归方法,采用系统GMM模型重新对模型进行检验。上述检验的结果与本文的研究结论无实质性差异,表明本文的研究结论是较为稳健的。

五、结论与启示

本文基于双重代理关系分析框架,构建了高管声誉对上市公司权力配置及双重代理关系影响的路径模型,并以中国上市公司2011-2015年的面板数据为样本进行实证检验,研究发现了高管声誉对上市公司权力配置的显著影响,即在公司控制权的争夺过程中,高管声誉扮演着重要角色,良好的声誉会为高管在权力博弈中赢得相应的回报,继而验证了高管声誉对第一类代理问题及第二类代理问题的影响路径。具体包括以下结论。

第一,由于高管权力的来源不同,可分为基于高管身份的绝对权力和基于股权特征的相对权力。绝对权力是由高管本身的职位、地位以及持股情况等内在因素来决定的,而相对权力是由上市公司的金字塔层级、股权分散程度等外在因素所决定的。高管声誉对于绝对权力具有显著的正向影响,对于相对权力的影响并不显著。进一步发现,相对权力受到公司规模、成长性、财务杠杆等因素的影响。

第二,高管声誉与高管薪酬之间具有显著的正相关关系。基于高管身份的绝对权力在高管声誉和高管薪酬水平间起中介作用,即高管声誉增加了高管拥有的绝对权力,继而提升了高管的薪酬水平。该结论揭示了高管声誉-权力-薪酬之间的逻辑关系,为高管激励或行为等方面的研究提供了新的经验证据。

第三,高管声誉与控股股东侵占效应之间存在显著的负相关关系。也就是说,拥有良好声誉的高管不仅不会与控股股东合谋,而且还会在一定程度上抑制控股股东的侵占效应。本文突破了传统委托代理关系框架,证实了高管声誉对第二类代理问题的治理效用。

第四,高管声誉在国有上市公司中的治理作用更为显著,而在民营上市公司中的作用却不明显。因此,在国企高管薪酬管制的背景下,高管声誉作为一种隐性契约却可以对国企高管产生激励与约束作用,以弥补显性激励的不足。

依据以上结论,本文对优化上市公司治理机制设计提出以下建议。第一,合理利用高管声誉这一隐性契约进行有效的权力配置,并防止高管绝对权力激增带来的负面效应。由于高管绝对权力的增加会进一步导致高管薪酬的增加,因此,高管绝对权力应该受到公司治理机制的有效制衡,包括独立董事监督等构成的内部监督机制,以及信息披露机制等的外部监督机制,从而防止高管通过权力获取超出公允的薪酬水平,继而损害公司价值。第二,聘用拥有良好声誉的高管或者通过构建内外部声誉培育机制提升现有高管的声誉水平,可以对控股股东形成有效的制衡,从而抑制控股股东侵占效应,保护中小股东利益,解决第二类代理问题。并且,获得特殊奖项或者拥有特别的认同标识通常可以提升高管的声誉,也可以提升股东对企业的正面评价[33],因此,可以借助高管拥有的良好声誉而避免上市公司陷入恶意的控制权争夺局面。第三,根据股权属性的不同对上市公司高管激励约束机制进行有针对性地配置与完善。对于拥有剩余控制权的国企高管来说,被限制的显性激励难以发挥其作用。可以通过高管声誉评价机制、高管声誉传播机制、高管声誉激励机制等的构建与运行,合理设计高管声誉的形成路径,进一步提升高管声誉资本价值,促使高管产生追求良好声誉的动机,从而有效地引导高管行为,是解决国企高管激励难题的关键。

[1]孙俊华, 陈传明. 企业家社会资本与公司绩效关系研究——基于中国制造业上市公司的实证研究[J].南开管理评论, 2009(2): 28-36.

[2]Jian M, Lee W. Does CEO Reputation Matter for Capital Investments?[J].Journal of Corporate Finance, 2011, 17(4): 929-946.

[3]Kaplan S E, Samuels J A, Cohen J. An Examination of the Effect of CEO Social Ties and CEO Reputation on Nonprofessional Investors’ Say-on-Pay Judgments[J]. Journal of Business Ethics, 2015, 126(1):103-117.

[4]Fama E F. Agency Problems and the Theory of the Firm[J]. Journal of Political Economy, 1980,88(2): 288-307.

[5]Koh K. Value or Glamour? An Empirical Investigation of the Effect of Celebrity CEOs on Financial Reporting Practices and Firm Performance[J]. Accounting & Finance, 2011, 51(2):517-547.

[6]Wade J B, Graffin S D. The Burden of Celebrity: The Impact of CEO Certification Contests on CEO Pay and Performance[J]. Academy of Management Journal, 2006, 49(4): 643-660.

[7]Francis J, Huang A H, Rajgopal S. CEO Reputation and Earnings Quality[J]. Contemporary Accounting Research, 2008, 25(1):109-147.

[8]张维迎. 产权、激励与公司治理[M]. 北京:经济科学出版社, 2005:53

[9]Wong S S, Boh W F. Leveraging the Ties of others to Build a Reputation for Trustworthiness among Peers [J]. Academy of Management Journal, 2010, 53(1): 129-148.

[10]Winfrey F K, Logan J E. Are Reputation and Power Compensating Differentials in CEO Compensation? [J]. Corporate Reputation Review, 1998, 2(1):61-76.

[11]Weng P S, Chen W Y. Doing Good or Choosing Well? Corporate Reputation, CEO Reputation, and Corporate Financial Performance[J]. North American Journal of Economics & Finance, 2016, 39: 223-240.

[12]Finkelstein S. Power in Top Management Teams: Dimensions, Measurement and Validation[J].The Academy of Management Journal,1992,35(3):505-538.

[13]李胜楠, 牛建波.高管权力研究的述评与基本框架构建[J].外国经济与管理, 2014,36(7): 3-13.

[14]Treadway D C, Adams G L,Ranft A L,et al.A Meso-level Conceptualization of CEO Celebrity Effectiveness[J].The Leadership Quarterly, 2009,20(4): 554-570.

[15]Hayward M L A, Rindova V P, Pollock T G. Believing One's Own Press: The Causes and Consequences of CEO Celebrity[J]. Strategic Management Journal, 2004, 25(7) :637-653.

[16]Rindova V P, Pollock T G, Hayward M L A.Celebrity Firms:The Social Construction of Market Popularity[J]. Academy of Management Review, 2006, 31(1): 50-71.

[17]Park J H, Kim C, Sung Y D. Whom to Dismiss? CEO Celebrity and Management Dismissal[J]. Journal of Business Research, 2014, 67(11): 2346-2355.

[18]Zavyalova A, Pfarrer M,Reger R K. Reputation as a Benefit and a Burden? How Stakeholders' Organizational Identification Affects the Role of Reputation Following a Negative Event[J]. Academy of Management Journal, 2016, 59(1): 253-276.

[19]Podolny J M. Status Signals[M]. Princeton: Princeton University Press, 2005.

[20]Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives, 2003, 17(3):71-92.

[21]赵晶,郭海. 公司实际控制权、社会资本控制链与制度环境[J].管理世界, 2014(9):160-171.

[22]Van Essen M,Otten J,Carberry E J. Assessing Managerial Power Theory: A Meta-analytic Approach to Understanding the Determinants of CEO Compensation[J].Journal of Management,2012,41(1):164-202.

[23]王克敏, 王志超. 高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007(7):111-119.

[24]Choe C, Tian G Y, Yin X. CEO Power and the Structure of CEO Pay[J]. International Review of Financial Analysis, 2014, 35:237-248.

[25]俞红海,徐龙炳. 股权集中下的控股股东侵占与公司治理综述[J].经济管理, 2011, 33(10): 127-134

[26]Porta R L,Lopez-de-Silanes F,Shleifer A,et al. Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58(1-2):3-27.

[27]陈文强. 控股股东涉入与高管股权激励:“监督”还是“合谋”?[J].经济管理, 2017,39(1):114-133.

[28]Ketchen D J, Adams G L, Shook C L. Understanding and Managing CEO Celebrity[J]. Business Horizons, 2008, 51(51):529-534.

[29]姚冰湜,马琳,王雪莉,李秉祥.高管团队职能异质性对企业绩效的影响: CEO 权力的调节作用[J].中国软科学, 2015 (2): 117-126.

[30]王帅, 徐宁,姜楠楠. 高管声誉激励契约的强度、效用及作用途径——一个中国情境下的实证检验[J].财经理论与实践,2016(3):69-76.

[31]王茂林, 何玉润, 林慧婷. 管理层权力、现金股利与企业投资效率[J].南开管理评论.2014, 17(2): 13-22.

[32]Baron R M, Kenny D A. The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology, 1986,51(6):1173-1182.

[33]Sanchezmarin G, Baixaulisoler J S.CEO Reputation and Top Management Team Compensation[J]. Management Decision, 2014, 87(3): 540-558.