税改短期影响难掩业绩复苏大势

2018-03-20金昱

金昱

2017年美国银行业四大银行呈现信贷需求全面回暖息差触底回升和资产质量持续改善的良好势头。尽管全年净利润水平受到了税改因素的较大影响,但并不影响业绩向好回升的总体趋势。

盈利状况分析 全年盈利状况受税改因素影响显著

美国四大银行净利润水平受税改因素影响显著。四行净利润合计587亿美元,较2016年下降219亿元,降幅26.3%。其中, 花旗集团受税改影响最为显著,2017年全面净亏损62亿美元,较2016年净下降212亿元。其他三行2017年净利润大致保持在2016 年水平。

2017年12月22日,美国总统特朗普正式签署《减税与就业法案》(Tax Cuts and Jobs Act,以下简称“TCJA法案”)。对于美国银行业而言,此次税改对当期业绩的影响主要体现在以下三个方面。

一是影响递延税资产和负债的估值。由于TCJA法案将企业所得税最高税率由35%调降至21%,银行的递延税资产和递延税负债价值需要根据新的适用税率进行重估,重估的差额将直接反映在2017年度所得税费用中。具体而言,递延税资产规模高于递延税负债规模的银行面临着资产价值的净减计;而递延税资产规模低于递延税资产规模的银行则可以享受资产价值净增值的收益。

二是境外未汇回利润视同汇回课税的影响。TCJA法案对于美国银行机构在境外市场获得,未汇回美国境内的历史累计利润进行强制课税,其中以现金及等价物形式取得利润适用15.5%的税率,对于其他形式的利润适用8%的税率。此项影响也直接反映在所得税费用中。

三是银行以税收筹划为目标的投资价值重构影响,如低收入住宅建设投资、享受税收优惠的可再生能源投资等。此项影响主要反映在营业收入中。

各行按照监管要求,根据TCJA法案内容初步测算了上述因素对2017年末相关资产负债估值和收入成本的影响,并在第四季度业绩中一次性体现。未来还将根据相关税收政策细则及其他新的信息进行调整。

从美国四大银行披露的信息看,上述因素对各行2017年经营业绩的影响存在较大差异。其中,递延税资产和负债因素的影响均十分显著,花旗集团和美国银行因递延税资产规模大于负债规模进行了资产价值的净减计,花旗集团净减计规模更是达到190 亿美元,直接导致全年出现62亿美元的账面巨亏。富国银行和摩根大通由于递延税负债规模更大,而在该因素上获益,其中富国银行该项因素对其年度账面净利润的贡献达到38.9亿美元。(见表1)

在境外未汇回利润课税因素和投资价值重估及其他因素上, 各行净利润所受影响均为负面。其中,境外市场经营规模更大的摩根大通和花旗集团受境外利润强制课税影响显著,当年所得税费用分别因此增加了37亿元和30亿美元。

而从长期来看,美国主要银行普遍认为TCJA法案将使银行受益。一方面,银行的有效税率将显著减低。据摩根大通和富国银行初步测算,两行2018年有效税率将降至19%左右。另一方面法案的减税效应将进一步刺激经济活力,给银行带来更多的业务机会。

由于税改对各行的影响更多体现在资产负债的账面价值上, 而对业务的实际盈利能力影响有限,且影响不具有可持续性,因此,剔除税改影响后的净利润水平更能反映各行2017年的真实经营成效。不考虑税改因素影响,四行2017年净利润合计达到827 亿美元,较2016年增长3.9%。其中,美国银行和摩根大通增幅分别达到18.6%和10.0%,花旗集团也有5.5%的增长,而富国银行则同比下降14.6%。(见表2)

ROE方面,考虑税改影响后,四行中花旗集团ROE为负, 其他三行与2016年水平大致持平;若不考虑税改影响,则摩根大通、花旗集团和美国银行ROE均较2016年有所提升,其中花旗集团升幅最为显著,而富国银行ROE则下降了1.9个百分点。

盈利驱动因素分析

不考虑税改因素影响,对四行2017年税前利润变动进行分解,以下几个共性特点值得关注:

一是营业收入是税前利润表现的最主要决定因素。美国银行、摩根大通、花旗集团延续了2017年营业收入回升的趋势,对税前利润增长的贡献进一步上升,也成为三行税前利润较高增速的主要支撑。而富国银行营业收入整体增长乏力,也是该行税前利润同比大幅下降的主要原因之一。具体而言,美国银行、摩根大通、富国银行净利息收入贡献最为显著,而花旗银行营业收入的贡献主要来自于非利息收入。

二是营业费用对盈利增长贡献下降。美国银行、花旗集团营业费用因素对净利润增长率的贡献度2017年降至1%左右,而摩根大通、富国银行的贡献度已转负。与2016年相比,随着经营活动的日趋常态化,以及成本管理成效的全面释放,营业费用进一步下行的空间显著收窄,部分银行随着业务扩张需求的抬头,营业费用已开始回升。

三是拨备计提因素对盈利增长仍有小幅贡献。富国银行、摩根大通、美国银行2017年拨备计提规模同比继续下降,对盈利增速起到小幅提振作用,而花旗集团拨备计提规模同比有所上升。(见表3)

对主要收入和费用项目的具体分析

营业收入同比小幅增长,净利息收入贡献显著。2017年,美国四大银行共实现营业收入3468亿美元,较2016年增长2.8%。其中,摩根大通、美国银行营业收入同比增幅超过4%,花旗银行同比增长2.3%。而富國银行同比增幅仅为0.1%。(见表4)

净利息收入强劲反弹,量价条件全面改善。2017年,受量、价条件持续向好因素推动,摩根大通、美国银行净利息收入同比增幅均达到8.7%,较2016年进一步上升,富国银行增幅也达到3.8%。

资产负债规模方面,2017年四行生息资产平均余额同比增幅均在3%以上,客户贷款平均余额也全部实现同比增长。值得注意的是,摩根大通、美国银行、富国银行付息存款平均余额的增长率均显著高于生息资产平均余额。存款资金成本显著低于其他计息负债,不仅为资产业务的扩张提供了充足的资金来源,也有助于息差的改善。

息差方面,摩根大通和美国银行2017年NIM同比分别上升11bps和12bps,连续两年强劲反弹。拉动两行息差上行的主要因素是生息资产收益率的增幅高于計息负债成本率。在美联储年内三次加息背景下,两行贷款平均收益率增幅在25~30bps,同业存款平均收益率增幅均接近50bps,带动生息资产平均收益率同比提升近30bps。与此同时,两行在存款资金的强劲增长支持下,减少了对市场资金的需要,从而将计息负债平均成本率的增幅控制在20bps以内。

富国银行2017年NIM同比上升1bps,NIS同比下降了6bps。这一方面是由于该行贷款资产增速低于生息资产平均增速,显示更多资金被配置到收益率相对较低的非信贷资产。同时,2017年该行贷款增长主要依靠收益率较低的公司贷款支持,而收益率较高的零售贷款规模有所下降,导致贷款资产整体收益率的升幅显著低于摩根大通和美国银行。

花旗集团是四行中唯一净利息收入和NIM同比下降的银行。这与该行贷款资产中,美国以外市场贷款占比较高有很大关系。2017年末,花旗北美地区以外贷款余额占比接近45%,远高于其他三大行。由于全球其他国家和地区央行加息步伐落后于美联储,花旗贷款资产平均收益率的上升幅度显著小于其他三行。而在负债端,花旗无论存款还是市场融资,均更多依赖于美国市场,因此资金成本的抬升进一步对息差产生挤压作用。(见表5)

非息收入花旗一枝独秀,投资银行、资产管理等业务复苏显著。2017年花旗集团非利息收入同比增幅达到14.4%,而其他三行均为零增长或负增长。花旗集团非息收入的良好表现主要得益于以下业务的推动:一是亚洲市场零售业务手续费增长10%,二是投行业务,尤其是股票、债券承销手续费同比增长20%,三是交易银行业务手续费同比增长7%,四是私人银行业务手续费同比增长14%。

从其他三行情况看,投资银行业务、资产管理业务等收入在2017年普遍出现较快复苏,成为非利息收入的亮点。然而,按揭贷款交易和服务相关业务、银行卡业务等收入的大幅下降基本抵销了上述业务的贡献。富国银行受到按揭贷款交易和服务相关收入以及保险业务收入大幅下降的冲击,非利息收入同比下降了4.1%。这与几家银行在2017年调整业务结构,大规模出售了按揭收款服务、保险业务等有很大关系。

部分银行营业费用上升,反映常态化发展需求。2017年美国四大银行营业费用合计2129亿美元,较2016年上升4.0%。四行中,富国银行和摩根大通营业费用同比分别有11.7%和4.8%的增长,而美国银行和花旗集团较2016年略有下降。

员工费用方面,摩根大通、富国银行和花旗集团同比均有小幅增长。主要是随着经营业绩的复苏,员工绩效挂钩薪酬水平上升推动。

其他费用方面,富国银行同比增幅达到22.6%,主要是该行违规经营问题在2017年继续发酵,监管调查向按揭、投行等业务领域扩散。同时,该行根据监管机构要求,在规范营销管理、加强消费者保护等方面的支持显著增加。摩根大通同比增幅也达到6.3%,主要是科技研发费用提高和部分设备租赁业务减值损失增加的影响。(见表6)

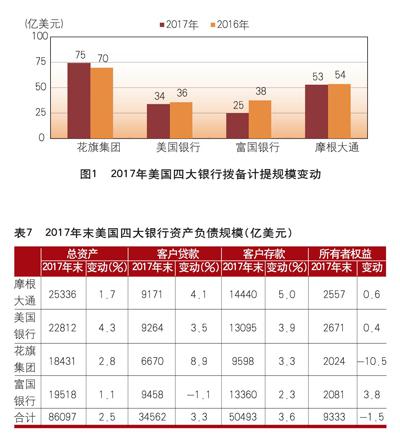

拨备计提规模季度环比现下降趋势。2017年,富国银行计提资产减值准备规模较2016年显著增加,美国银行和摩根大通有小幅下降,花旗集团则略有上升,且总计提规模显著高于其他三行。(见图1)

但从季度环比情况看,四行在2017年前两季度基本延续了2016年第二季度起拨备计提逐季下降的趋势,而在第三季度出现了普遍的上升。各行贷款拨备计提的增加主要针对零售贷款规模增长带动的正常增长,同时也有超强飓风袭击带来的零售贷款抵押物损失因素。

资产负债规模分析

截至2017年末,美国四大银行总资产规模合计8.6万亿美元,较2016年末增长2.5%。四行总资产规模普遍呈上升趋势, 但增速较2016年有所下降。其中,美国银行资产规模增速最高, 达到4.3%。(见表7)

客户贷款的强势回升成为四行总资产规模增长的主要动力。截至2017年末,四行贷款净额合计3.46万亿美元,增长3.3%。

其中,花旗集团增速最为显著,达到8.9%。该行2017年受益于美国和全球市场信贷需求的全面复苏。尤其是亚洲、拉美、EMEA等主要国际市场贡献了全部贷款净增量的超过60%。在亚洲市场,花旗零售贷款和公司贷款分别增长了93亿美元和115亿美元,增速分别达到12%和21%。在拉美零售贷款规模和EMEA 公司贷款规模的增速也分别达到11%和19%。

摩根大通和美国银行贷款增速分别达到4.1%和3.5%。住房按揭贷款、信用卡透支、工商企业贷款成为主要增长动力。其中,美国银行美国境内和境外工商企业贷款增速分别达到5.3% 和9.4%,国际市场回暖的贡献同样显著。

富国银行客户贷款余额下降1.1%,主要受商业地产按揭贷款、个人加按揭贷款、汽车贷款等规模的大幅下降影响。这一定程度上是要归因于该行主动提高了贷款客户准入标准。在工商企业贷款、住房首次按揭贷款业务上,该行仍保持了小幅增长。

在贷款增长的同时,各行存款规模也保持了回升势头。截至2017年末,四行客户存款余额合计5.05万亿美元,增幅达3.6%。从各行情况看,摩根大通存款增速最高,达到5.0%,其中零售存款增速达到7.4%,成为主要驱动力。美国银行和花旗集团客户存款增幅也超过3%,但两行更多得益于公司存款的加速增长。以花旗为例,该行受业务调整影响,2017年北美市场零售贷款余额下降了1.3%,拖累了零售存款整体增速,而在北美、EMEA和亚洲市场回暖的推动下,公司存款整体增速达到4.5%。

所有者权益方面。由于税改对净利润影响因素,摩根大通、美国银行2017年所有者权益增长率均在1%以下,而花旗集团更是大幅下降10.5%,富国银行反而略高于总资产增速。

资本充足率和资产质量分析

资本充足率持续上升,普通股一级资本充足率普遍高于11%。截至2017年末,富国银行、摩根大通、美国银行普通股一级资本充足率均较2016年末进一步上升,其中摩根大通12.8%为四行最高,美国银行、富国银行也都升至11%以上。花旗集团受大幅亏损影响,普通股一级资本充足率下降0.2个百分点,但仍保持在12%以上。(见表8)

不良贷款率全面降至1%以下,余额持续降低。2017年,美国四大银行不良贷款率继续下降,其中摩根大通、花旗集团、美国银行年末不良贷款率降至0.7%以下,不良贷款率最高的富国银行也降至0.91%。与此同时,四行拨备覆盖率较2016年末有所上升,其中摩根大通、花旗集团超过200%,其他两行也在100% 以上。

不良贷款余额方面。无论零售贷款还是公司贷款,四行2017 年末较2016年末降幅均在10%以上。从季度环比变动情况看,摩根大通公司类和零售类不良贷款余额在前三季度持续减少后,第四季度有所回升。其他三行不良贷款余额均呈全面稳步下行趋势。(见表9)

2018年经营形势分析与展望 有利条件

一是全球主要经济体全面复苏可期,银行业基本面迎来实质性改善。2018年初,IMF将全球市场的经济增长率预提高至3.7%,各主要地区和市场的经济增速预期都有所上调。预计美国经济在强劲内生增长动力和全面改革驱动下,复苏进程将持续深入,欧洲经济也有望从核心市场的复苏向区域性整体回升转变。发达经济体需求的回升也将提振新兴经济体的增长活力。美国银行业因此有望同时受益于国内、国际两个市场环境的改善, 尤其是信贷需求的持续回暖和风险条件的改善,将为银行业绩提供有力支撑。

二是美联储加息周期持续,银行息差有望进一步改善。加息对美国主要银行利差的提升效用在2017年已开始显现。2018年, 美联储仍将有3次左右的加息,银行资产收益率上行通道有望进一步打开,并使NIM回升趋势得到确认。加之资产规模端的扩张预期,净利息收入对美国主要银行营业收入增长的驱动作用将更为显著。

三是税改后银行业有效税率将显著降低。根据美国各大银行的初步测算,TCJA法案实施后,银行有效税率在2018年将普遍降至20%左右的水平,较此前有超过10个百分点的降幅。以美国四大行为例,若按2016年平均有效税率30%的水平计算,2018年四行有望节约所得税支出约100亿美元。

主要挑战

一是全球金融市场波动加剧的风险。随着美联储加息周期对市场资金成本的影响日渐显著,各类金融资产价值的重估效应也将日益凸显。而全球经济复苏的非同步性和各国政策差异也将加剧资本流动的不确定性。过去两年欧美股市的上涨速度远快于实体经济的复苏步伐,主要股指处于历史高位,资产泡沫已在持续扩大过程中。因此,2018年全球金融市場的波动性显著增加的概率上升。2018年2月初,美国股市暴跌已在全球范围引起广泛的连锁反应,可以看作是一个趋势性前奏。对于美国银行业而言, 投资收益波动的加剧,以及金融市场动荡对实体经济复苏带来的不利影响,都将是银行经营需要应对的挑战。

二是全球地缘政治复杂局面依旧。2018年全球面临朝鲜半岛局势的不确定性增加,英国脱欧谈判在多项核心问题上依然悬而未决,意大利大选前景扑朔迷离,可能给欧洲一体化带来新一轮冲击。与此同时,全球贸易保护主义也有持续抬头的趋势。上述风险因素可能对银行的正常经营带来诸多干扰。一旦有发生突发恶性事件,更有可能引发金融市场局部或全局性的剧烈动荡。

总体而言,预计美国四大银行2018年将保持资产规模和营业收入的回升趋势,同时受益于2017年一次性调整后较低的基数, 净利润水平将有较为显著的增长。其中,花旗集团有望更多从全球主要市场的全面复苏中受益,实现更为出众的业绩表现。而富国银行受累于违规经营行为处罚整改压力,特别是在美联储规模增长禁令下,业绩表现或将逊于其他三大行。

(作者单位:中国工商银行城市金融研究所)