营改增对城市轨道交通建设项目财务影响分析

2018-03-20雷强

雷 强

(中铁第四勘察设计集团有限公司,湖北武汉 430063)

0 前言

营业税和增值税是我国主要的 2 个税种,是我国财政收入的重要组成部分。2016 年5 月 1 日起,建筑业由缴纳营业税改为缴纳增值税,建筑业营改增将对城市轨道交通建设项目产生影响。城市轨道交通建设项目财务分析是在国家现行财税制度和价格体系下,从城市轨道交通企业财务角度分析,计算项目直接产生的财务效益和费用,考察盈利能力、清偿能力和财务生存能力,据此判断建设项目的财务可行性,为项目建设决策提供依据。

税制的变化直接影响项目的收入、成本、整体税负和利润,因此有必要研究营改增对建设项目财务能力产生的影响,为运营企业筹划纳税提供参考。

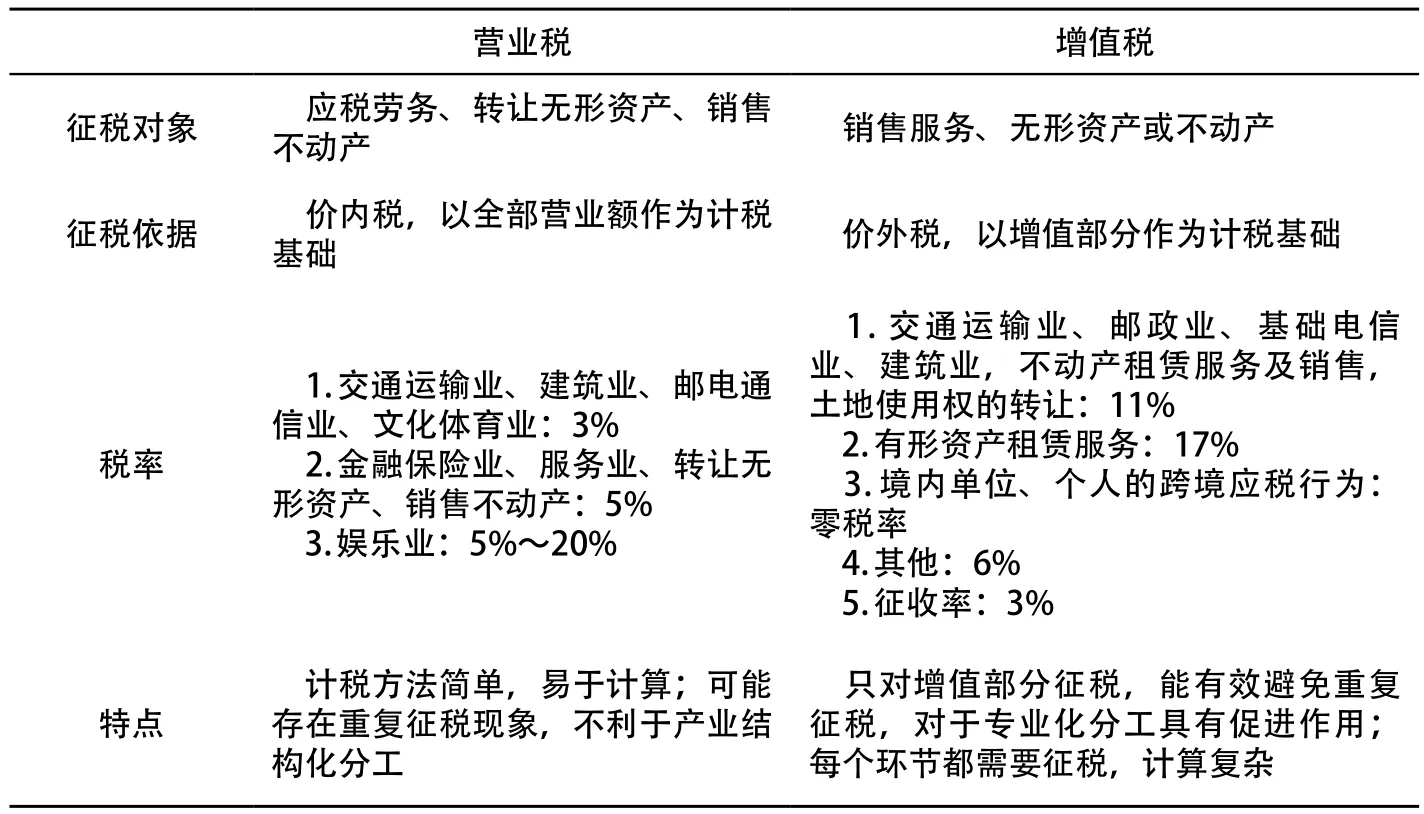

1 营业税与增值税概述

营业税与增值税在征税对象、依据、税率等方面有所不同,对比分析如表1。

营业税以全部价款作为计税依据征税,不计入企业收入和成本;增值税以价款中增值部分作为计税依据征税。简而言之,营业税为价内税,而增值税是价外税,两者应税的基数不同,税率也不同。

表1 营业税与增值税对比表

2 营改增对财务报表的影响

营改增直接影响建设项目财务报表中的固定资产、运营收入、运营成本和税金及附加等科目。

2.1 营改增对固定资产的影响

城市轨道交通企业在提供服务前,需要购进一定量的固定资产。根据增值税计税办法,若是该固定资产取得了增值税专用发票,此项固定资产的入账价值为支付价款中扣除缴纳的进项税额后的部分。

假设企业用于提供应税服务的固定资产含税价为A,折旧年限为n,预计净残值为 4%,则营改增前的入账价值为A,每年固定资产折旧额为A(1-4%)/n;营改增后的入账价值为(参考表1 中的税率)A/(1+11%),每年固定资产折旧额为A(1-4%)/ [n(1+11%)],营改增后企业的固定资产入账价值和固定资产折旧额均减少。

2.2 营改增对运营收入的影响

城市轨道交通企业的运营收入主要包括客票服务收入和其他收入(广告、场地租赁等)。营改增后企业的营业收入为扣除应当缴纳的增值税销项税额后的余额,即入账的营业收入为取得的全部价款减去应当缴纳的增值税销项税额后的余额。

假设企业的客票收入为B,其他收入为C(主要为广告收入),则营改增前的营业收入为B+C;营改增后的营业收入为B/(1+11%)+C/(1+17%),即税改后企业的营业收入有所降低。

2.3 营改增对运营成本的影响

城市轨道交通企业成本主要包括固定资产折旧费用、电力费、维修费及管理费。通过对固定资产的影响分析,营改增后折旧费用下降。企业在支付电力费、维修费或管理费时能够取得进项税额发票,通过进项税额抵扣后成本下降。但从实际运营情况来看,维修和管理一般为企业内部重要的业务,由企业自己的相关部门承担,无法取得增值税发票。

2.4 营改增对税金及附加的影响

营改增后企业涉及到的税金及附加包括增值税、城市维护建设税和教育费附加,其中城市维护建设税和教育费附加以增值税为基础。从城市轨道交通企业角度来看,营业税改为增值税后税额增加,增值税税率较营业税税率高,见表1。

3 某城市轨道交通建设项目财务分析

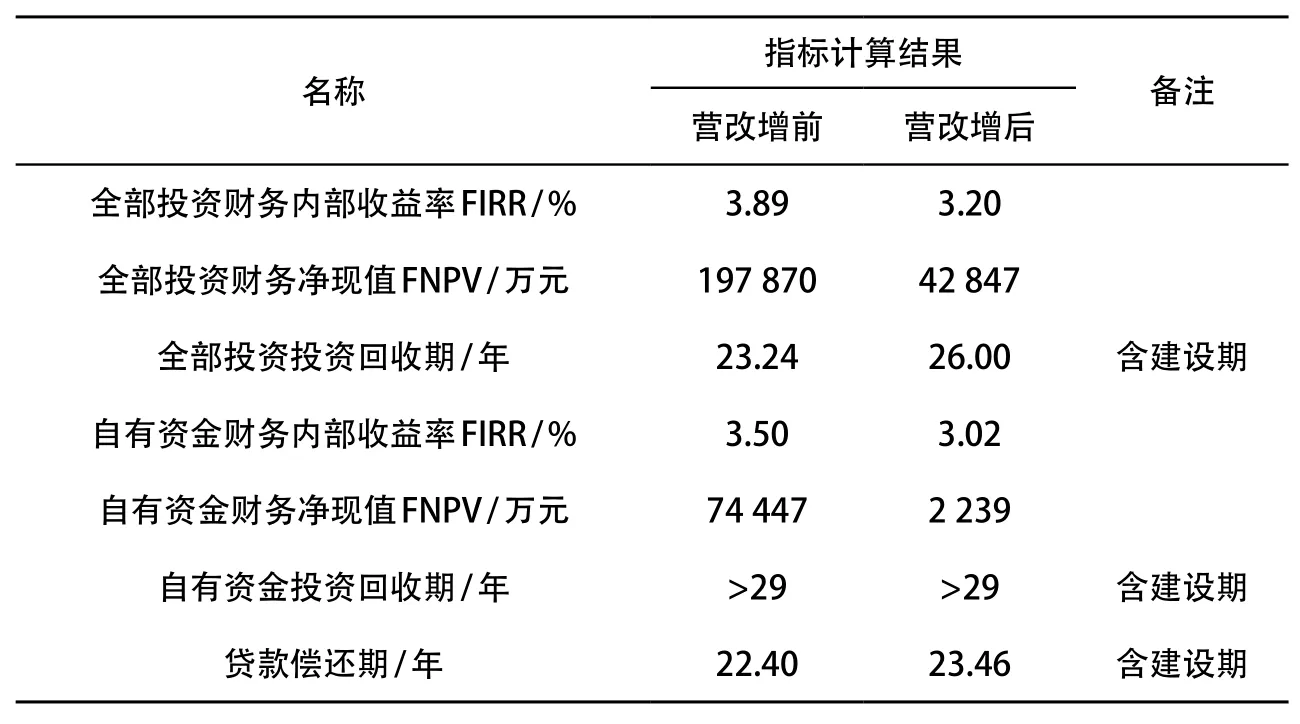

某城市轨道交通建设项目评价期为 29 年(4 年建设期 + 25 年运营期),营改增前后项目财务分析结果如表2 所示。

从表2 可以看出,营改增前项目全部投资财务内部收益率(3.89%)高于营改增后的全部投资财务内部收益率(3.20%),表明营改增后该轨道交通项目的盈利能力降低。

通过分析投资现金流量表可知,此城市轨道交通项目营业收入较单一,主要有客票收入和其他收入,其中客票收入占总收入的 85% 以上,其他收入主要为广告收入。通过营改增前后的对比,客票收入和广告收入的增值税率较高,分别为 11% 和 17%,按照增值税计税办法,营改增后收入减少。城市轨道交通企业的成本主要包括人工成本、燃料成本、修理费以及折旧费,这些费用一般不易取得增值税发票,意味着进项税额抵扣较少,所以营改增后税额增加,营改增前后主要收入和税费统计如表3。

表2 营改增前后建设项目财务分析结果对比表

4 营改增后城市轨道交通企业税务建议

营改增对企业来讲既是机遇又是挑战,下面对城市轨道交通企业提出以下几点建议,以更好地适应营改增,争取利益最大化。

4.1 重视税收制度变化,强化增值税管理

营改增对于城市轨道交通企业来说是一项新政策。首先,企业管理人员应该重视税收制度的变化,全面了解新税收制度,避免因不熟悉新政策对企业造成损失;其次,财税管理人员应按照增值税计税、缴税方式调整核算体系,同时做好增值税发票的管理(特别是对供应商提供的发票),以便进行进项税额抵扣;此外,企业的采购人员需要对新的税收政策有一定的了解,在采购物资时按照缴纳增值税的方式购进,将货物按照用途进行分类,要争取取得增值税发票,增加可抵扣进项税额。

4.2 增加可抵扣税额,降低综合税负

从实际情况来看,城市轨道交通企业可抵扣的进项税额较少,投资额较大的固定资产在短期内投入且更新时间长,人员工资和设备折旧等无法取得增值税发票,因此有别于交通运输行业的其他企业。可将建设期投资比重较大的土建和设备及安装等项目与运营期合并纳税,降低运营年度税负;城市轨道交通企业部分岗位可通过劳务公司外包人员,届时部分人员工资可获得增值税发票,从而增加部分进项抵扣税额。

5 结语

按照增值税计税方法,营改增后城市轨道交通建设项目盈利能力下降的主要原因是税负增加,进项抵扣税额减少。文章结合城市轨道交通企业的特点,提出从重视税改、强化管理和增加抵扣税额等方面做好纳税筹划,为企业开源节流。

[1]张薇.“营改增”对轨道交通企业收入的税务影响[J].财会学习,2016(18):162-163.

[2]叶云静.“营改增”对交通运输企业的影响研究[D].四川成都:西华大学,2016.

[3]国家发展改革委,中华人民共和国住房和城乡建设部.市政项目经济评价方法与参数(城市轨道交通篇)[S].北京:中国计划出版社,2012.

[4]向红,陈福贵.城市轨道交通项目经济分析若干问题的探讨[J].现代城市轨道交通,2008(5):58-60.

[5]康维东,雷强.福州市城市轨道交通4号线可行性研究报告[R].湖北武汉:中铁第四勘察设计院集团有限公司,2016.