我国建立商业医疗保险道德风险防范机制的建议:美国商业医疗保险运行机制的启示

2018-03-20周浩翔魏东海古彦珏冯欣贤曹晓雯

■ 周浩翔 魏东海 古彦珏 冯欣贤 曹晓雯

我国医疗保障体系是以社会基本医疗保险制度为主、商业医疗保险为补充的结构体系,医疗费用由患者、社会医疗保险和商业医疗保险共同承担。商业医疗保险作为我国医疗保障体系中重要的组成部分,其目的是填补社会基本医疗保险的缺陷,更好地满足人民的医疗卫生服务需求。《全国医疗卫生服务体系规划纲要(2015-2020年)》提出并强调,加快发展城乡居民大病保险、商业健康保险,建立完善以基本医保为主体的多层次医疗保障体系。在美国商业医疗保险的发展进程中,道德风险问题严重影响其发展的规模。借鉴美国商业医疗保险运行模式,形成道德风险防范机制,对我国商业医疗保险的发展有积极推动作用。

1 商业医疗保险早期发展问题

医疗保险所涉及的学科领域包括医学与保险学,由于涵盖不同的专业,受信息不对称影响较大,容易滋生过度医疗等道德风险问题。医疗保险市场以消费者导向为中心,道德风险的形成与价格和需求有密切关系。美国兰德医疗保险实验研究[1]结果显示,医疗保险覆盖人群、支付水平和范围的提升,将导致医疗费用支出的增长,并得出医疗保险支付比例每增加10%将使医疗费用支出增加1%~2%的结论。医疗保险支付能力的提高将刺激医疗费用的增长,说明了道德风险潜在于医疗保险之中。外国学者利用30年后的数据分析验证兰德医疗保险实验的结论,认为在以消费者为导向的医疗保险市场里,兰德实验的结果对医疗保险政策的制定具有参考价值[2]。

我国道德风险的实证研究结果显示[3],公费医疗的道德风险最显著;随着医疗保险支付能力的提高,受保人群的总门诊支出比无保险人群的费用高28.6%~30.6%。除了社会基本医疗保险具有道德风险以外,商业医疗保险同样存在道德风险问题,购买了商业医疗保险的人群医疗费用支出显著增加[4]。

2 美国商业医疗保险道德风险防范机制

2.1 管理式医疗保健模式

美国现代管理式医疗保健模式是美国医疗保险道德风险防范机制中较有成效的形式。该运行机制目前涉及90%的医疗保险覆盖人群,保险机构按照患者对医疗服务的需求层次和保险费用意愿,有针对性地设计适合不同人群的医疗保险计划。通常而言,保险费用越高,就医约束条件越少,就医选择自由度越高。

与传统模式相比,保险机构的职能更加丰富。为了实现管理式保健的目标,保险机构必须充分了解参保人群的基本健康状况,所以保险机构将具备医学专业知识的人才纳入到机构中,和医疗机构共同形成管理式保健组织。

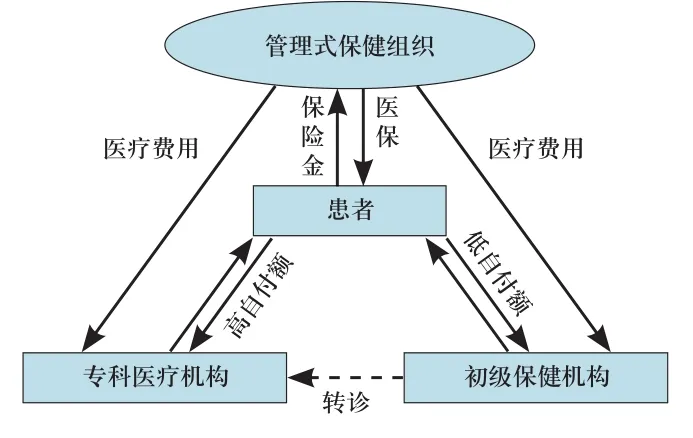

管理式医疗保健模式是基于支付方式改革,以促使保、医、患三方形成双向合作关系的模式。从三方制约的机制中可看出(图1),保险机构与患者及医疗机构分别构成利益共同体[5]。在患者购买商业医疗保险之前,保险机构和医疗机构合作控制高风险人群的进入,确保医疗保险资金正常运转;在患者接受医疗服务时,保险机构和医疗机构则转变为相互制约的关系,在保证患者接受必要的医疗服务的同时,共同分摊医疗费用,降低患者经济负担。

图1 美国商业医疗保险管理式医疗保健模式

在管理式医疗保健模式中,保险机构对医疗机构的医疗行为进行审核的标准以规范化医疗服务流程为基础而建立,保险机构同样掌握着系统的临床路径,每一名美国医生都必须遵守;超过规范的医疗服务被视为过度医疗,保险机构将不支付过度医疗所产生的医疗费用。这种医疗规范使美国医疗变得更加合理、更加清晰透明。

2.2 道德风险防范效果

美国为了降低超高的医疗费用开支,使美国人能够承担医疗开销,进一步加强了医疗保障能力建设。在美国医疗改革的推动下,没有保险的人群从2010-2015年持续呈现降下趋势,由2010年30.1%降至2015年13.3%,医疗保险覆盖率显著提高。基于兰德医疗保险实验结论,医疗费用支出应随医疗保险覆盖率提升而增加,但世界卫生组织公示的数据显示[6],2010-2013年,美国医疗费用增长速度均呈下降趋势,2014年增速才有所提升;个人医疗费用支出占医疗支出的比例仍然保持在20%左右,医疗保险支付水平基本保持不变。医疗保险覆盖率增长和医疗费用支出的相关性较弱,与兰德实验结论不符。这种现象说明,美国商业医疗保险运行模式作为道德风险防范的一种手段,具有一定的有效性。

美国管理式医疗保健模式对患者就医选择实施管理,通过制定相应的限制条件对患者的就医选择进行引导。美国管理式医疗保健模式通过建立医疗、保险一体化运行机制,约束患者就医行为,从而实现控制医疗费用的目的,降低道德风险[7]。

3 中国商业医疗保险发展和保险运行状况

3.1 中国商业医疗保险发展状况

保监会公布的数据显示,2010-2016年,我国商业医疗保险费用收入从691.72亿元增长至4 042.50亿元,增长4.84倍;赔偿费用从264.02亿元增长至1 000.75亿元,增长2.79倍;商业医疗保险的增长速度比其他保险类型快,我国商业医疗保险的发展速度良好。

尽管数据均呈现出良好的增长趋势,但我国商业医疗保险具有营利性特点,保险费用收入增幅明显高于赔偿费用增长幅度。商业医疗保险的发展并不能仅依靠保险费用的收入作为评价标准,其支付水平也应是重要的评判指标。

当前,我国个人医疗费用支付比例为总医疗费用的32%,与世界卫生组织所要求的20%左右仍存在12%的差距。然而社会医疗保险支付方式以按人头付费或总额预付制为主,支付能力的提升空间较小,具有局限性。未来依靠商业医疗保险的支付水平提高来降低个人医疗费用支出将是大势所趋。

3.2 中国商业医疗保险运行状况

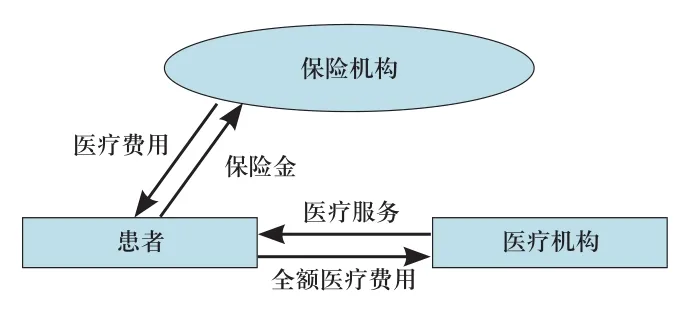

从我国目前商业医疗保险机构构成看,提高商业医疗保险的支付能力将难以控制道德风险问题的发生。从三方关系可见(图2),保险机构和医疗机构之间缺乏合作。拥有商业医疗保险的患者需向医疗机构全额支付医疗费用,再向保险机构申请理赔。理赔工作基于投保人提供的医疗服务账单和相应的商业医疗保险条款,在排除社会基本医疗保险覆盖费用和自付额后,对符合条款的服务项目按比例进行二次赔付;对超出条款的医疗费用,保险机构不予以支付,将由患者自己承担[7-8]。

图2 我国商业医疗保险运行模式

商业保险机构的支付对象是投保人,而非医疗机构。当前,我国商业医疗保险对医疗机构的医疗行为和患者的就医行为均不具备足够的约束作用;后付制支付方式也导致对医疗费用的控制能力较差,容易引发道德风险问题。我国商业医疗保险机构也没有足够的专业医学人才,在医疗领域始终处于信息劣势,无法对过度医疗服务进行评判。

总的来说,以我国目前商业医疗保险运行机制,无法有效地控制由商业医疗保险保障水平提高所产生的医疗费用支出增长的问题。

4 建议与总结

道德风险是我国医疗保险面临的现实问题。我国商业医疗保险运行机制对道德风险的防控效果较差,而美国的运行机制对道德风险防范的效果优秀。道德风险防范机制的缺失,是阻碍我国商业医疗保险提高保障力度的重要因素。参考美国商业医疗保险运行机制,对形成我国商业医疗保险的道德风险防范机制具有积极的借鉴意义。美国商业医疗保险运行机制除了对道德风险的控制能力显著外,还能够发挥医疗保险的杠杆作用,引导患者的就医行为,利于推动分级诊疗制度进程,符合我国国情需要。以我国目前保险机构的水平,难以形成类似于美国的三方相互制约的机制。我国保险机构必须重视这一问题,并积极做出改变,形成具有中国特色的商业医疗保险运行模式。

4.1 保险机构应加强自身建设,积极主动融入医保体系

目前,我国保险机构在医疗保险上的运作和其他保险的形式相同。在运行过程中,对员工的医学能力要求较低。然而,为了能够和医疗机构更好地合作,保险机构需要转变在医学信息方面的劣势。这要求从业人员必须具备一定的医学常识和知识,促使双方的合作处于较平衡的状态。在建立了医疗-保险合作之后,需要进行合作关系的维系。商业医疗保险专业化运行机制要求保险机构加强人才建设,重视人才的吸收和培养。

人才建设将是保险机构建立新型运行机制的基础,并且能够促进商业医疗保险的完善。尽管商业医疗保险定位为医疗保障体系的补充,但是从保险费用收取和补偿水平来看,社会医疗保险和商业医疗保险的衔接效果较差,两者的关系不紧密。而美国商业医疗保险除了独立研发的医疗保险计划之外,也重视政府提供的医疗保险计划,并以其保险计划为基础,开发“升级版”医疗保险计划,例如老年人医疗保险对应的商业医疗保险计划。这样的商业医疗保险计划,将更好地提高社会医疗保险支付水平,避免出现保障重复覆盖的问题,减少医疗保险费用支出。我国需要重视这部分建设,真正意义上发挥其补充的作用。

4.2 加强全科医生制度建设,提高初级保健服务水平

从中美商业医疗保险运行机制来看,我国商业医疗保险忽视医疗机构的层次,而美国则非常重视。在美国健康维持组织(health maintenance organization,HMO)的运行机制下,患者将首选全科医生进行诊治。当遭遇疑难杂症时,需要专科医生治疗的时候,也必须通过全科医生进行转诊。若出现违反HMO计划规定的患者,则失去医疗保险保障,由患者全额承担医疗费用。这种医疗保险计划需要相应的医疗服务能力支撑,美国具备优秀的全科医生服务实力,而我国则有待加强。

我国全科医生签约制度刚进入初期阶段,个别试点取得了不错的效果,但也有阻碍实行的因素,总体成效参差不齐。一方面,全科医生签约制度缺乏政策保护,对于签约人群,没有强制要求进行全科医生首诊,导致该制度缺乏约束力。另一方面,社区卫生服务机构难以聘请有能力的全科医生,导致初级保健能力较低,患者对于社区全科医生不信任。医疗保险设置价格杠杆,给予首选初级保健机构的患者更多医疗费用优惠,但是医疗费用的差额较小,不足以引导患者的就医选择。

我国建立HMO运行机制需要初级卫生服务机构和全科医生制度的支撑。加强全科医生制度建设,提高初级保健服务水平,将会是商业医疗保险运行机制改革的重要条件之一。

4.3 规范医疗行为,建立评判标准

保险机构仅仅依靠从业人员的专业能力难以对医疗行为进行评判。临床路径的发展,取得了重大的成果,控制了过度医疗行为。商业保险机构对于医疗行为的监管,也应该引入临床路径的概念,按照科学、标准化的医疗标准,对医疗服务进行评判,系统地控制道德风险问题。

4.4 建立监管制度,设置奖罚机制

保险机构应建立相应的监管制度,严格把控医疗机构诱导患者进行过度医疗的行为,杜绝与严重违反双方合作利益的医疗机构进行合作。对优秀的医疗机构设置返利政策,鼓励医疗机构能够正确地给予患者必要的医疗服务,减少诱导性道德风险的发生。对于具有逆向选择倾向的投保人,保险机构应建立信誉机制,被认定为具有逆向选择行为的投保人将被扣除相应的信誉额度,也将影响到下次购买医疗保险甚至其他保险的费用。而对于表现优秀的投保人,将增加其信誉额度,减少其下次购买保险的费用以及增加其在保险期间的优惠政策。

通过建立监管制度和奖罚机制,有利于保险机构对医疗保险资金的管理和运作,有利于进一步发挥商业医疗保险的作用。在机制的运作中,通过奖励机制刺激医疗机构和投保人,自觉减少道德风险问题的出现。

[1]Manning WG, Newhouse JP, Duan N,et al. Health insurance and the demand for medical care: evidence from a randomized experiment [J]. American Economic Review,1987,77(3):251-277.

[2]A v i v a A D, L i r a n E, A m y F.The rand health insurance experiment,three decades later [J]. Nber Working Papers,2012,27(1):197-222.

[3]黄枫,甘犁.医疗保险中的道德风险研究——基于微观数据的分析[J].金融研究,2012(5):193-206.

[4]袁正,孙月梅,陈肚.我国商业医疗保险中的道德风险[J].保险研究,2014(6):53-62.

[5]Dennis HT, Andrey M, Cindy H,et al. How much segmentation is needed in the health care marketplace? An exploratory study of HMO and non-HMO customers [J]. Health Marketing Quarterly ,2016,33(1):31-47.

[6]世界银行. 人均医疗卫生支出(美元)[EB/OL].(2015-10-25)[2017-06-23].http://data.worldbank.org.cn/indicator/SH.XPD.OOPC.TO.ZS?end=2014&name_desc=false&st art=1995&view=chart.

[7]郑苏晋.博弈论视角下我国商业医疗保险市场的信息不对称分析[J].中央财经大学学报,2008(4):66-72.

[8]郑秉文.信息不对称与医疗保险[J].经济社会体制比较,2002(6):8-15.