基于年龄与工资水平差异的延迟退休对我国养老保险基金收支平衡的影响

2018-03-15于文广黄玉娟聂秀山

于文广,李 倩,王 琦,黄玉娟,聂秀山,刘 健

(1.山东财经大学 保险学院,山东 济南 250014; 2.山东交通学院 理学院,山东 济南 250357;3.山东财经大学 计算机科学与技术学院,山东 济南 250014;4.山东财经大学 数学与数量经济学院,山东 济南 250014)

一、引言

退休是绝大多数劳动者都要面对的问题,有关退休政策的制定和修改必须慎重决策。随着我国经济社会的发展,我国居民人均寿命提高,延续我国之前男性60周岁、女性50周岁退休的政策已经不合时宜,劳动者退休年龄过早,不但造成了劳动者工作积极性的下降,而且也会对养老金收支平衡产生不利影响。我国现行的法定退休年龄标准还是1978年制定的,经过改革开放近四十年的发展,我国的人均寿命比四十年前有了较大提高,工作环境发生了较大改善,医疗条件更加发达,社会科技的进步也大大减轻了劳动者的劳动强度,同时,由于计划生育政策的实施,我国人口少子老龄化加剧,劳动力供给逐步减少,老龄化高峰期加速到来,因此,实行延迟退休制度,成为提高劳动者社会贡献率、缓解养老保险收支压力的有效措施,开始提上日程。

中国现行养老保险统账结合的制度确立于上世纪90年代,在养老金制度确立时,由于养老保险基金刚刚建立,养老金支付完全依赖于后来者缴费,因此,养老保险制度自建立以来,就形成了空账运行的状况。同时,由于实行计划生育政策以后,我国社会老龄化加剧,未富先老的社会现状使得养老金支出规模扩大,养老金收支面临较大压力。第六次全国人口普查数据显示,2010年我国人口平均预期寿命达到74.83岁,预计到2050年,60岁以上的老龄化人口将占总人口的35%,庞大的老龄化人口规模以及不断增长的人均寿命加剧了养老金的支付压力,国新办预测到2035年,我国将出现两名纳税人供养一名退休人员的情况。为了缓解养老保险收支压力,解决人口老龄化情况下的诸多问题,党的十八届三中全会提出,要研究制定渐进式延迟退休年龄的政策,延迟退休成为社保问题研究的焦点。

延迟退休年龄对养老保险基金的影响已成为近年来许多国内外学者的研究内容,Shoven和Goda (2008)认为预期余寿的延长使退休年龄必须随之延长以防止领取养老金人群比重上升[1]。Breyer和Hupfeld (2010)研究表明延长退休年龄可以提高养老保险制度的支付能力[2]。张熠(2011)发现,按照每年调整4个月的速度进行延迟退休改革时,能够显著改善养老金收支状况,而且将延迟退休与扩展覆盖面结合起来能达到最佳的政策效果[3]。王晓军和米海杰(2013)认为,如果设定的退休时间过早,或者有大量的提前退休群体的存在,容易造成养老金的支付困难,引发养老金支付危机,应根据不断改变的人均寿命,适当调整退休年龄[4]。袁磊(2014)通过对72 种假设下三种延迟退休年龄方案进行模拟,发现延迟退休可以缓解养老保险资金缺口规模,但不能解决资金缺口问题[5]。林宝(2014)提出延迟退休年龄应该统筹考虑养老保障和就业状况,统筹考虑不同群体利益,统筹考虑短期和长期影响[6]。王晓军和赵明(2015)基于国际比较的视角,探讨人口寿命延长与延迟退休之间的机制关系, 结论表明我国人口寿命延长趋势显著,延迟退休能够有效缓解养老金支付压力,但是延迟退休对男性和女性的影响具有较大的差异[7]。王琼和曾国安(2015)考察了我国现行制度下退休及其养老金收入带来的幸福感差异[8]。林熙和林义(2015)基于Option Value模型研究了延迟退休对我国劳动者养老金收入的影响,结果表明在当前养老保险计发办法下,延迟退休可能对男性劳动者和低收入劳动者造成明显的经济损失,而延长女性劳动者的退休年龄,也可能在特定假设条件下使其遭受经济损失[9]。金博轶和闫庆悦(2015)构建了基于省级层面的人口模型和养老金统筹账户收支模型,并据此预测了未来各省城镇职工养老保险统筹账户的收支余额[10]。邓大松和仙蜜花(2015)针对延长退休年龄对基本养老保险统筹基金收支平衡的影响进行了研究,文章构建了人口预测模型和养老金收支平衡模型,设计了11种退休年龄方案并测算出不同方案对养老保险统筹基金收支平衡的影响[11]。宫晓霞和王亚娟(2016)通过对2015-2050年山东省农村居民最低标准基础养老金和山东省财政收入预测的基础上,对2015-2050年山东省财政的支持能力进行了测算,根据测算结果提出进一步加大中央财政和省级财政对农村居民基础养老金的投入力度;完善基础养老金正常调整机制;提高农民个人在养老金缴费中的贡献;提高农村居民养老保险基金中集体补助的比例;采取多元化的投资方式,实现居民养老保险基金的保值增值[12]。田月红和赵湘莲(2016)认为基础养老金年度缴费收入将在2020年开始不足以满足当年的养老金支出需求,出现年度缺口,到2025 年养老金累计结余消耗殆尽并出现累计赤字[13]。桑秀丽等(2016)应用Stackelberg博弈理论,研究了由一个地方政府和两个养老服务提供商组成的养老服务业供应链的补贴分配策略[14]。胡绍雨和申曙光(2016)采用Logistic回归模型和WLS修正分析,探讨了影响农民参加新型农村社会养老保险决策过程的客观特征因素和主观认知因素[15]。廖朴和倪妮(2016)研究了我国人口结构对居民寿险需求的影响,结果表明延迟退休政策能够在短期内提高养老金水平、提高保障程度,从而将提高居民在老年阶段对寿险的需求[16]。董西明和罗微(2016)以供需平衡为切入点,对当前农村五保老人的供养需求和政府满足供养需求的财政能力进行测算与评估[17]。郭凯明和颜色(2016)提出并检验了家庭代际收入转移程度受经济因素影响的假设,发现延迟退休年龄通过这一渠道影响了家庭生育时数量和质量的替代关系,对劳动力供给增长的影响方向取决于父母对子女数量和质量的相对重视程度[18]。郝涛等(2017)探索通过建立健全PPP模式下社会养老服务扶持与监管体系、处理好政府引导与市场主导的关系、创新养老服务产业PPP融资模式等路径来增加养老服务的有效供给[19]。赵昕东等(2017) 构建了人口老龄化条件下包含中国现收现付模式与个人账户模式相结合的社会保险制度的OLG 模型,研究结果表明,人口老龄化和养老保险对居民储蓄的影响是显著的,随着我国老龄化程度的加剧,老年人口比例上升,将导致储蓄率的下降[20]。王增文(2017)通过敏感性分析结果显示,延迟退休年龄短期内不能对“长寿差”起到补益效应,提高缴费率或记账利率等对策会促进个人账户积累额的递增,而对缓解个人账户远期的支付能力无显著的实效性[21]。于文广等(2017)通过建立延迟退休影响度指标,对延迟退休制度实施后对企业职工和机关事业单位工作人员的影响度进行了分析,研究了延迟退休和养老金并轨两项改革措施共同作用的现实效果[22]。耿志祥和孙祁祥(2017)通过构建拓展的世代交叠一般均衡模型,分析了延迟退休对储蓄率、资本积累和产出等经济变量的影响[23]。田玲和刘章艳(2017)利用CGSS(2010)基于倾向得分匹配法(PSM)分析了基本养老保险对居民消费压力感知的影响,基本养老保险显著增加了居民在服装、食品、交通通讯、文化休闲娱乐等当期消费项目的压力感知,而在住房、教育、医疗等其他消费项目中则无显著影响[24]。

基于此,本文将通过建立养老保险基金收入支出模型,来研究延迟退休年龄对养老保险基金的收入、支出和缺口的影响分析。本文研究内容结构如下:第二部分为建立养老保险基金收入支出模型;第三部分讨论了延迟退休年龄对养老保险基金收入规模的影响分析;第四部分研究了延迟退休年龄对养老保险基金支出规模的影响分析;第五部分讨论了延迟退休年龄对养老保险基金一年期缺口的影响分析;第六部分为本文的结论。

二、养老保险基金收入支出模型的建立

(一)一年期养老保险基金收入模型的构建

在不考虑一年期内的通货膨胀因素和政府对于养老保险基金进行补贴的情况下,影响养老金收入的因素有两部分构成,一部分是通过影响缴纳养老保险的人数进而影响养老基金的规模,另一部分是通过影响平均缴纳的保险金数额影响养老基金的规模,前者主要包括企业在职职工人数、养老保险的覆盖率等因素,后者主要包括养老保险缴费率、企业在职职工的工资水平等因素。在实践中,工资水平的变化往往由两方面的因素影响,一方面是工资整体水平随着经济社会的发展而普遍增长,在不考虑一年期内通货膨胀因素的情况下,由通货膨胀因素影响的工资水平的变动为0;另一方面,随着工龄的增长、工作熟练程度的提高、工作职位的提升等因素,在同一地区的同一经济水平下,具有较长工龄的人具有更高的平均工资水平,考虑到我国人口政策下不同年龄段的人口呈现出不平衡的状态,单纯的用社会平均工资与养老保险费率计算的基金收入没有考虑到不同年龄段的缴费工资水平的差异,而实际情况下,延迟退休影响的主要是年龄比较大的人群,由于他们工龄较长,工资水平具有横向的差异性,如果以社会平均工资作为缴费基数的依据,往往低估了他们的缴费水平。因此,考虑到年龄差异对于工资的影响,本文引入与工龄有关的工资水平作为计算养老金缴纳的基数。

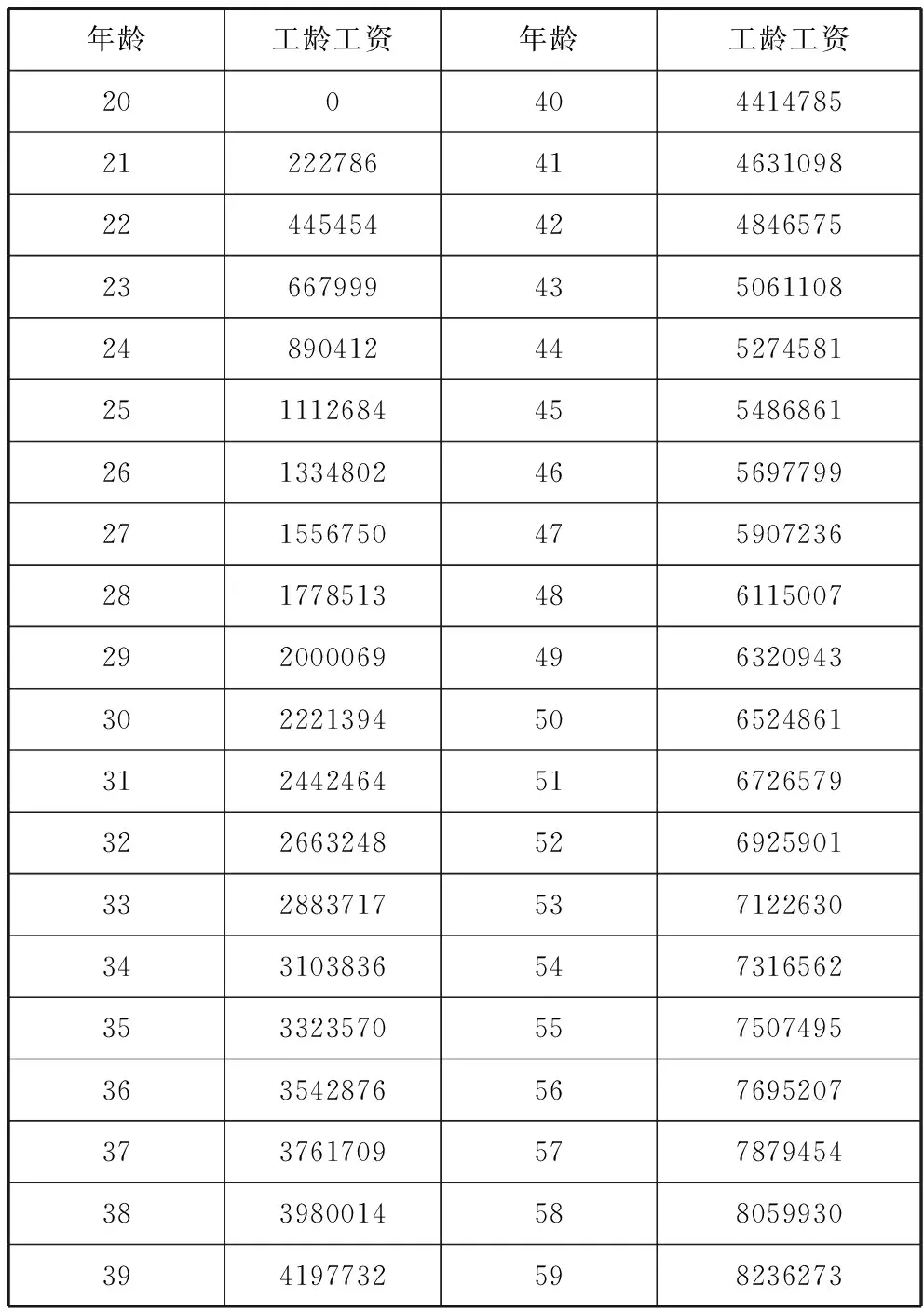

与工作年限有关的工资水平差异主要表现在工龄工资上,我国现在大多数企业工龄工资计算大部分都是采取线性增长的计算方式,即随着工作年限的增长,每增加一年的工作年限,工龄工资随之线性增加,除少数企业不设置工龄工资一项外,大部分企业的工龄工资往往是在1元到100元之间每年线性增长,尤其以每月工龄工资增长30元-50元为最普遍,在此取工龄工资的线性增长率为50元/月,设定a为企业职工就业的开始年龄,i为城镇企业职工的年龄,则一个i岁的企业职工每年的工龄工资部分为12×50×(i-a),(i=a,a+1,a+2,…)。在引入工龄工资之后,养老保险基金的缴费计算基数就由两部分组成,一部分是由工龄工资引起的工资组成部分,另一部分是剔除工龄工资之后的平均工资水平,记Wji为第j年i岁人的工资水平,则

(1)

综合以上因素,建立一年期的养老保险基金收入模型为

(2)

其中,Ij表示第j年一年期养老保险的收入,城镇在职职工人数是城镇就业年龄人数与就业率的乘积,Cj为养老保险基金的缴费率,Dj为养老保险基金的覆盖率,Vj为养老保险基金的征缴率。

为便于计算延迟退休对养老保险基金收入的影响,将延迟退休影响部分单独计算,以ΔIjn表示第j年延迟退休n年的情况下增加的养老保险基金收入,ΔLjn表示延迟退休n年影响的人数,则延迟退休不同年限下养老保险基金的增加部分为

ΔIjn=ΔLjn×Cj×Dj×Vj×Wji

(3)

(二)一年期养老保险基金支出模型的构建

根据我国的养老保险制度设计,养老保险基金的支出主要受领取养老金人数和基本养老保险水平的影响,养老金的领取人数是由达到退休年龄的人数与退休劳动者中领取养老保险人数的比例决定的,养老金的保障水平由替代率即劳动者退休时领取的养老金水平与退休前的工资水平的比例决定,该比例越高,养老保险的保障程度越高,意味着养老保险基金的支出也相应增加。

综合以上因素,建立一年期的养老保险基金的支出模型为

(4)

(三)一年期养老保险基金收支缺口模型的构建

根据以上收入模型和支出模型,一年期内养老保险基金收支缺口模型Q为

(5)

在建立的收支缺口模型中,由于养老保险的收入是按照工资的百分比进行缴纳,工资往往随着工作年限的增加而增长,而延迟退休政策主要就是影响了就业年限比较长的一部分人,因此如果按照社会平均工资水平来计算延迟退休对于养老保险基金收入的影响,计算的基数偏小,削弱了这一政策对增加养老保险基金收入的实际效果,所以本文计算养老金收入时引入了与工龄相关的工资水平。而根据我国的现行政策,养老保险的支出与社会的平均工资水平直接相关,因此在养老保险基金的支出模型中,选择社会的平均工资水平作为计算养老金支出规模的基数。

三、 延迟退休年龄对养老保险基金收入规模的影响分析

(一)参数假设

1.研究区间

由于数据来源于国家统计局公布的统计年鉴,2016年统计年鉴中披露的社保、工资、职工人数等数据为2015年的相关情况,因此本文选定2015年为研究基年,研究的目标区间为2016年-2025年,共计十年。

2.就业年龄和退休年龄

根据我国现行的教育制度,设定男女性别参加工作的年龄均为20岁。以延迟退休政策之前法定退休年龄规定设定男性退休年龄为60周岁,女性退休年龄为50周岁。

3.缴费率

缴纳的养老保险费个人缴纳工资8%的部分计入个人账户,企业为职工缴纳工资的20%的部分计入养老保险的统筹基金,因此,根据养老金现行政策,设定缴费率为工资水平的20%。

4.覆盖率和就业率

由于国家统计局数据公布了参与基本养老保险的企业职工人数,人口数在乘以就业率和参保率的情况下即为职工参保人数,为了实际测算的需要,对于两个因素,进行整体的参数设定,根据2009年至2015年的实际数据,这一整体参数维持在0.19的水平,即参保在职职工人数近似等于人数的0.19倍。

5.征缴率

由于存在参保企业或者职工应该缴费但却以各种形式没有缴纳养老保险的情况,因此,在实践中收缴的实际的养老保险基金收入小于理论上应该收缴的数值。根据近年来测算的养老金的逃费率,结合我国社会保障工作发展和养老金逃费惩罚力度加大等实际情况,本文设定在研究区间内的养老金实际征缴率为0.9。

(二)各年龄人口和对应工资预测

1.人口数据的处理

对于人口预测的方法,本文参照华中科技大学王焕清博士的预测结果,利用人口发展方程,对我国现行人口政策下的人口状况进行了预测。同时,根据就业率、参保率等参数假定的情况,对参保人数进行了预测。

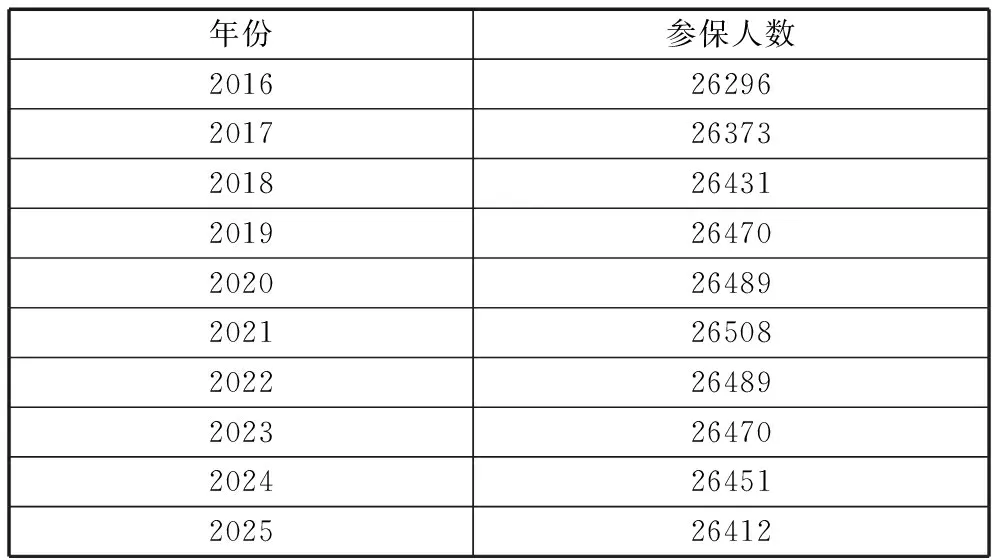

表1 2016-2025年城镇职工基本养老保险参保职工人数预测值 单位:万人

由于本文考虑了工龄工资的影响,因此对于每一年的人数,参照保监会最近公布的第三套生命表,根据死亡率对每一年的参保人年龄结构进行了进一步的划分,测算了2016-2025年的不同年龄的城镇职工基本养老保险参保人数。

2.工资的计算

表2 男性不同年龄支付的工龄工资数额 单位:元

表3 女性不同年龄需要支付的工龄工资数额 单位:元

根据国家统计局公布的2003年-2015年城镇职工平均工资水平趋势,对研究的目标区间内的工资进行预测,预测结果如下表4所示。

表4 2016-2025年城镇职工平均工资水平预测值 单位:元

根据公式(1),代入表3、表4、表5的数据,即可得到不同年份不同年龄的平均工资水平。以2016年为例,2016年的工资水平和人数计算得到的不同年龄的职工平均工资如下表5所示。

表5 2016年不同年龄职工的平均工资 单位:元

(三)延迟退休年龄对城镇企业职工养老保险基金收入规模的影响

1.不延迟退休下的养老金收入规模预测

在不延迟退休的情况下,通过各年龄人数、各年龄对应的收入情况、缴费率、征缴率等数据,根据式(2),计算不同年份不同年龄的养老金收入规模,并进行加总,计算结果如下表6所示。

表6 不延迟退休的情况下城镇职工基本养老保险收入 单位:万元

通过对上表的分析可以看出,城镇企业职工基本养老保险基金的收入总量在不断地增加,因为在目标区间内,城镇职工收入水平不断增加,人口也有所增长。以2018年为例,在不延迟退休情况下养老金收入预测接近38739亿元,在2020年时,预测收入增长到了45585亿元,收入总量明显扩大,在研究的十年目标区间中,不延迟退休下的基金收入从32397亿元增长到64808亿元,收入规模增长了一倍。

2.延迟退休政策下的养老金收入规模预测

根据第三套生命表推算的不同年龄的死亡率,可以得出在相应死亡率下,不同年龄人口的生存概率,从而近似地得到人口结构。根据人口的年龄结构和预测的人口数,可以算得在延迟退休1-5年的情况下,影响的参保人数,其结果如下表7和表8所示。

表7 延迟不同年限影响的男性参保人数 单位:万人

表8 延迟不同年限影响的女性参保人数 单位:万人

通过上表可以看出,延迟退休年龄无论是对于男性职工还是女性职工来说,都会增加缴费人数,从而增加养老保险基金的收入。因为延迟退休政策增加的在职职工都是工作年限比较长的人群,具有更高的工龄工资,因此,在计算延迟退休后养老保险基金收入增加额的时候,不能单纯地用平均工资与延迟退休后的在职职工人数简单相乘,而是要在原来的基础上,考虑增加群体的人数和他们对应的工资水平,由此确定延迟退休政策下的养老保险基金收入,因此,利用工龄工资,代入式(3),得出延迟退休增加的养老金收入,结果如下。

表9 男性不同年份延迟退休不同年限养老保险基金收入增加值 单位:万元

表10 女性不同年份延迟退休不同年限养老保险基金收入增加值 单位:万元

由此可见,延迟退休不同年限下,养老保险基金收入增加值会不同,例如,2020年延迟退休一年,女性养老金收入会增加1241亿元,而延迟退休五年时,女性养老金收入增加6274亿元,养老金收入的增加额随着延迟退休年限的增加而显著增加。在表9和表10养老金增加值的基础上,结合表6不延迟退休下的收入,得出延迟退休不同年限下的男女性别不同的养老保险收入规模。

由表11和表12可以看出,延迟退休可以显著增加城镇职工养老保险基金的收入,以2020年女性延迟退休五年为例,延迟退休五年时,女性养老金的收入规模是25535多亿元,而同一年如果不延迟退休,养老金的收入规模只有19261亿元。而且,延迟退休的年限越长,养老保险基金收入增加就越多。同样是2020年,女性延迟一年和延迟五年退休,收入规模分别是20502亿元和25535亿元,两者相比也具有显著差异。从男女性别差异来看,男性养老金收入规模明显高于女性的养老金收入规模,例如2020年正常情况下男性养老金收入26324亿元,而女性则只有19261亿元,这主要是由于同样延迟相同年限退休的情况下男性退休年龄高于女性的原因。

表11 男性延迟退休不同年限养老保险基金收入规模 单位:万元

表12 女性延迟退休不同年限养老保险基金收入规模 单位:万元

四、延迟退休年龄对养老保险基金支出规模的影响分析

(一)参数假定

1.养老保险的发放率

养老保险的发放率是退休后享受到养老保险的人数与退休总人数之比,由于有很多人并未参加养老保险,因此在养老保险发放的时候不能享受到养老保险的保障,所以,养老保险的发放率并不是100%,在不考虑养老保险参保人未满退休年龄死亡等少数情况下,养老金的发放情况和缴费情况是一致的,因此,在此假定缴纳保费的人员都可以领取养老金,则养老金的发放率为实际缴费的比例,即90%。

2.替代率

替代率是劳动者在退休后领取的养老金与工资的比例关系,替代率越高,说明养老金发放水平越高,保障程度越高,但是也就意味着养老金的支出规模更大。从养老金收支平衡的角度来看,替代率越高,实现养老保险基金收支平衡更困难。根据我国现在养老金实际情况,设定养老金替代率为50%。

(二)不延迟退休情况下的养老金支出

1.不延迟退休下的退休人数

根据国家统计局公布的参保退休人员的数据和通过生命表推算出的年龄结构,可以预测出参保的退休人员人数,结果如下表所示。

表13 不延迟退休情况下参保退休职工人数 单位:万人

2.不延迟退休的情况下的养老金支出

养老金的支出规模与领取人数、发放率、替代率、工资水平等有关,根据式(4),将表4职工工资水平、表13退休职工人数等数据代入,得到养老金的支出情况,计算结果如表14所示。

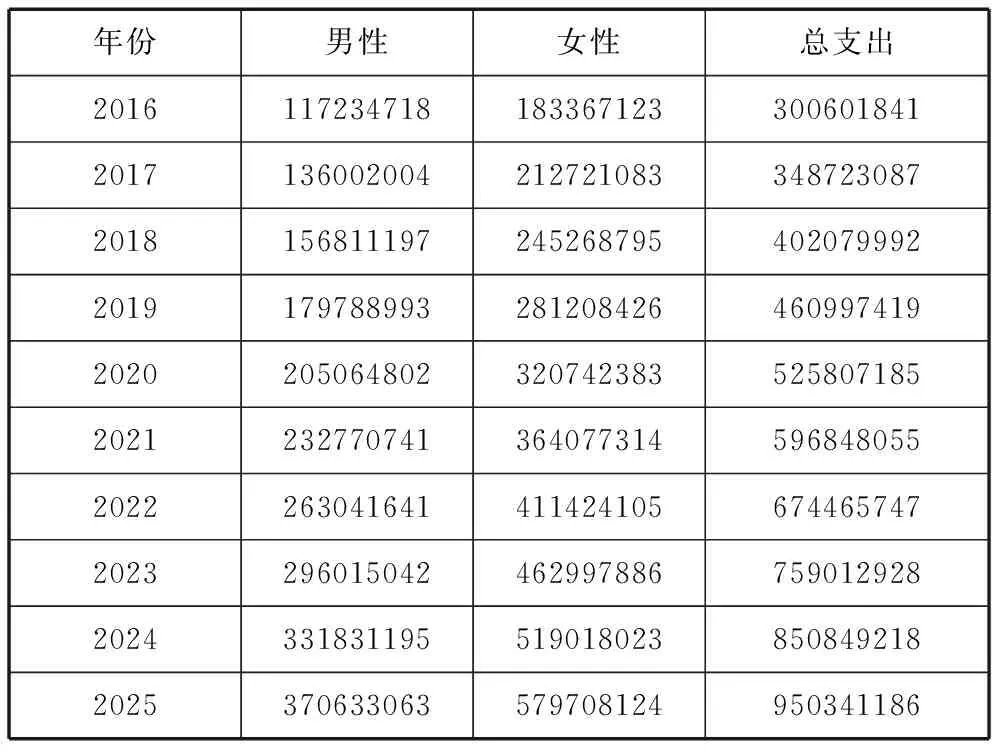

表14 不延迟退休情况下的养老保险基金支出 单位:万元

从上表可以看出,随着年份的增长,社会平均收入水平的增加,养老保险基金的支出规模越来越大。从社会总支出来看,2018年养老金总支出预计为40208亿元,而到2020年,养老保险支出规模扩大到了52581亿元,增长了一万多亿元。从男女性别差异来看,由于女性在现有政策下退休时间早,领取养老金的时间长,因此女性支出规模更大,以2020年预测数据来看,男性养老保险支出20506亿元,远低于女性32074亿元。

(三)延迟退休情况下的养老金支出

1.延迟退休不同年限下退休人数情况

根据正常情况下的退休人数以及男性60-64周岁、女性50-54周岁的年龄结构情况,计算延迟退休不同年限的领取养老金人数,计算结果如下表所示。

通过表15和表16可以看出,随着延迟退休年限的增加,退休人口的总数均有明显的下降趋势,例如,2020年在不延迟退休的情况下,女性退休人数预计为7455万人,而延迟退休一年退休人数下降为7321万人,延迟退休五年时,预计退休人数减少到6788万人。

表15 延迟退休不同年限下的男性退休人口 单位:万人

表16 延迟退休不同年限下的女性退休人口 单位:万人

2.延迟退休年龄下的养老金支出情况

利用表15和表16的延迟退休不同年限的退休人口规模数据,代入式(4)的养老金支出计算公式,对延迟退休不同年限的养老金支出规模进行计算,得出数据如下表17和表18所示。

表17 延迟退休不同年限下的男性养老金支出规模 单位:万元

表18 延迟退休不同年限下的女性养老金支出规模 单位:万元

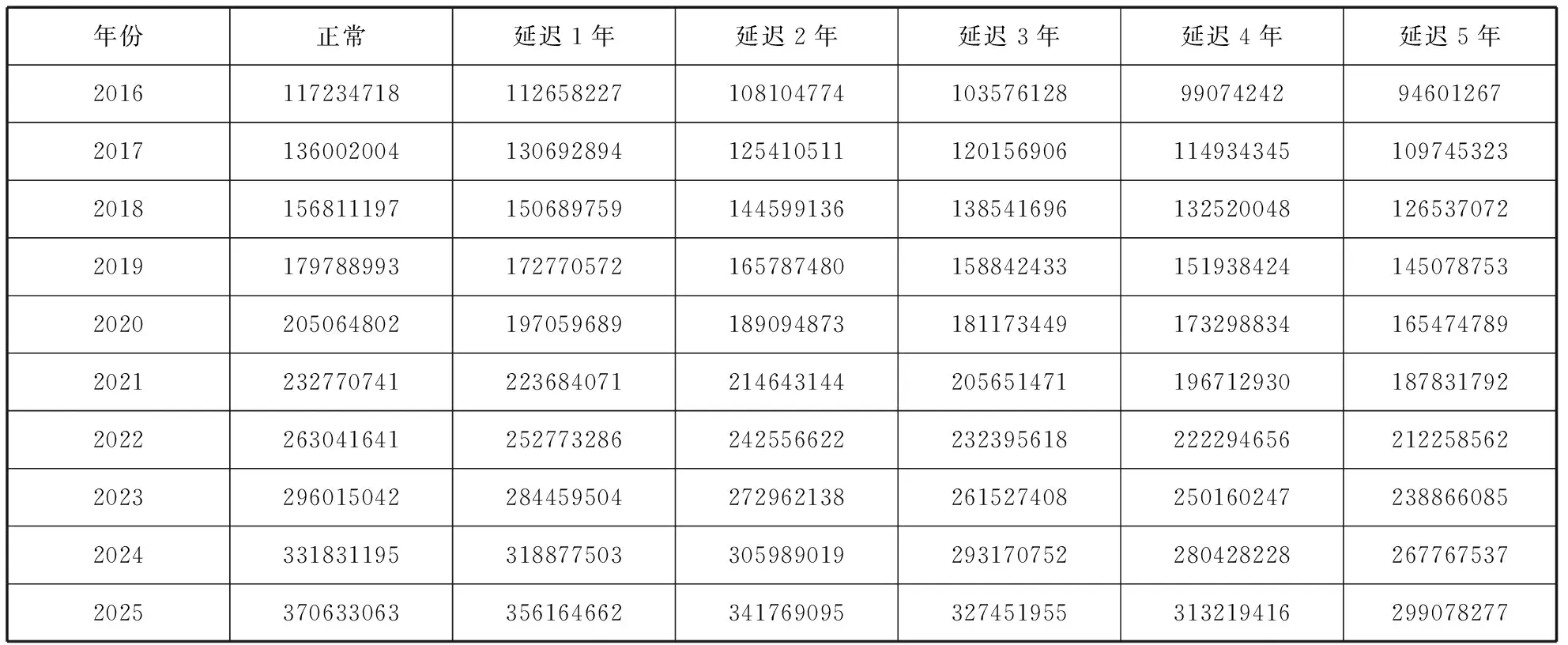

通过表17和表18的数据可以看出,延迟退休后养老保险基金支出规模具有明显的减少,比如2020年,女性延迟一年退休,养老金的支出从不延迟退休的32074亿元下降到31499亿元,而且随着延迟退休年限的增加,支出减少的规模越明显,当2020年延迟退休年限增加到五年,女性养老金支出规模减少为不到29202亿元。从性别方面来看,在延迟同样退休年限的情况下,女性的养老金支出规模都大于男性养老金支出规模。

五、延迟退休对养老保险基金收支缺口的影响

(一)延迟退休对养老金收支缺口的预测结果

根据上面两节的分析,得出了延迟退休年龄对于养老保险收入规模和支出规模的影响,在一年期养老保险收支中,参考式(5),用养老保险基金的收入减去养老保险基金支出,得到养老保险基金缺口的预测值。

通过表11延迟退休下男性养老金的收入情况和表17延迟退休下男性养老金的支出情况,代入式(5),得到一年期男性的养老保险收支缺口,结果如表19所示。

同理,通过表12延迟退休下女性养老金的收入情况和表18延迟退休下女性养老金的支出情况,代入式(5),得到一年期的女性养老保险收支缺口,结果如表20所示。

表19 延迟退休不同年限男性养老保险基金收支缺口 单位:万元

表20 延迟退休不同年限女性养老保险基金收支缺口 单位:万元

通过对男女性一年期养老保险基金收支缺口的计算可以看出,无论是男性还是女性,实行延迟退休之后都明显减小了养老保险基金的收支缺口。以2020年为例,在不实行延迟退休的情况下,男性养老保险的收支结余为5817万元,女性养老保险基金的收支缺口为12813亿元,当延迟退休一年时,男性养老金的收支结余增长到7951万元,女性养老保险的收支缺口缩小到10997亿元,随着延迟退休年限的增加,延迟退休政策对养老金收支缺口的影响更加明显,当延迟退休五年时,男性养老保险的收入支出结余超过16512亿元,而女性养老金收支缺口也由延迟退休一年的10997亿元减少到3667亿元。通过对比表19和表20可以看出,从男女性别差别来看,女性的养老保险基金缺口相比于男性更加严重,女性和男性同等程度的延迟退休年限下,女性养老保险基金收支缺口仍然很明显,在2016-2025年的研究区间中,考虑工龄工资时,男性养老金的收支差额虽然逐年减少,但是在目标期内,男性养老金仍然收入大于支出,而女性虽然养老保险基金的收支压力随着延迟退休年限的增加而逐渐减少,但是即使延迟五年退休,养老保险的收入支出缺口仍然得不到有效的缓解,2018年延迟退休五年女性养老金会有593亿元的缺口,而2020年延迟退休五年,女性养老金的收支缺口将达到3667亿元。延迟退休可以缓解养老保险收支压力,并且随着延迟退休年限的增长,实行延迟退休政策对于养老保险收支压力的缓解作用越大,但是相比于男性,女性在实行延迟五年退休的情况下仍然面临养老保险收支缺口,因此改革女性50周岁退休的制度,延长女性退休年限具有重要的意义。

(二)引入工龄工资的影响分析

引入工龄工资后,考虑了延迟退休影响人群的年龄特征,通过与年龄有关的工资进行量化的计算,从而更贴近实际的结果。本文将预测数据进行相同方法的反推,得到2015年相关数据的实际值,通过计算值和实际值的误差比较,分析考虑工龄工资对预测结果产生的影响。

在不区分工龄与工资关系的情况下,可以直接计算基金收入,计算出的2015年城镇职工基本养老保险基金收入为29130万元,实际值为29341万元,误差率为0.72%。

在考虑工龄工资的情况下,根据每个年龄的工资水平,计算的每个年龄的缴费总数如下表21所示。

表21中所有年龄的收入之和为29130万元,即在不研究延迟退休的情况下,采用两种方式计算的收入相同。但是,在考虑延迟退休的问题上,由于延迟退休1-5年实质上影响了男性60-64周岁、女性50-54周岁的人数,因此,考虑工龄工资与采用平均工资就会产生差异。

下表22和23分别是按照平均工资和工龄工资计算的基金收入。

表21 不同年龄段的基金收入规模 单位:万元

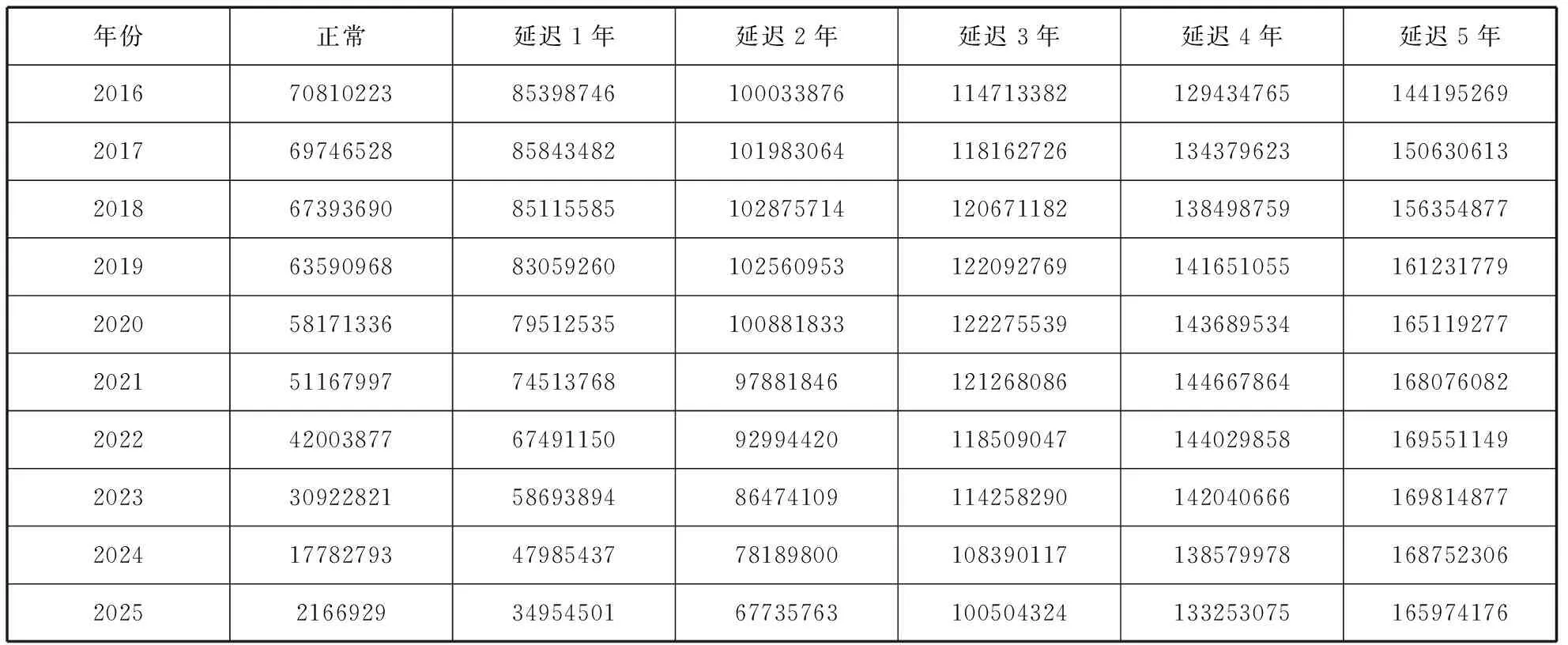

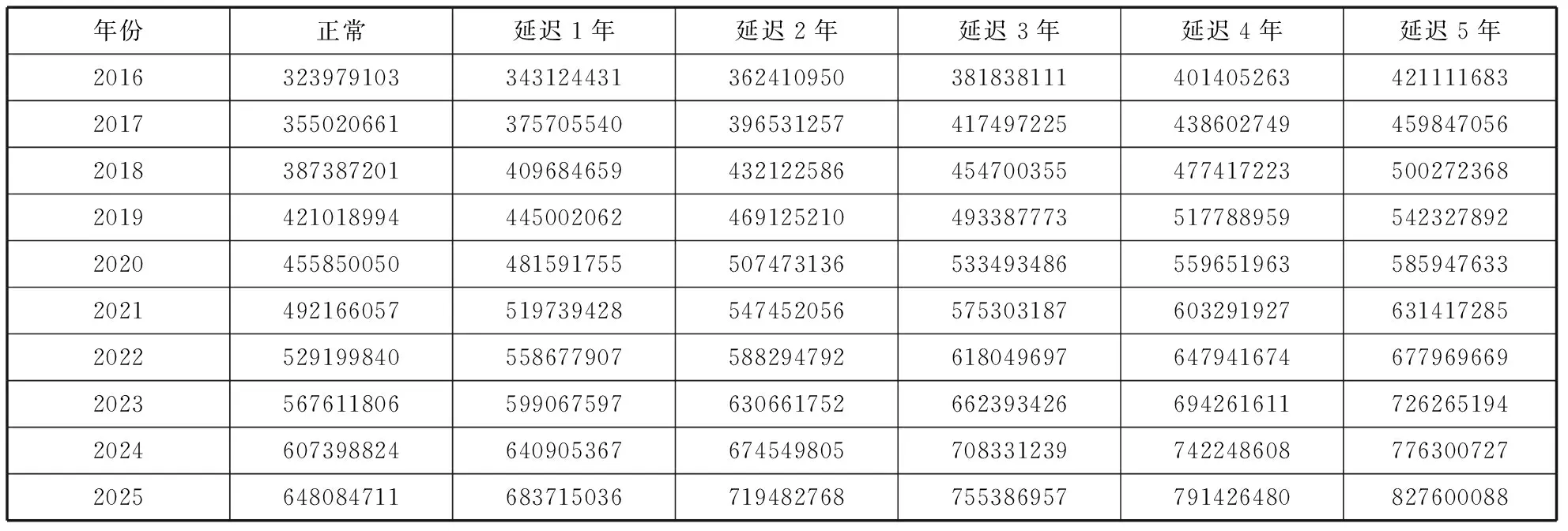

由上面两个表的对比可见,在正常不考虑延迟退休的情况下(即两个表的第一列)均相同,但是由于采用两种工资的算法,延迟退休的影响不同。以2020年延迟退休1年为例,采用平均工资法计算的基金收入为47924亿元,而采用工龄工资的基金收入则为48159亿元,考虑工龄工资对计算延迟退休具有十分显著的影响。

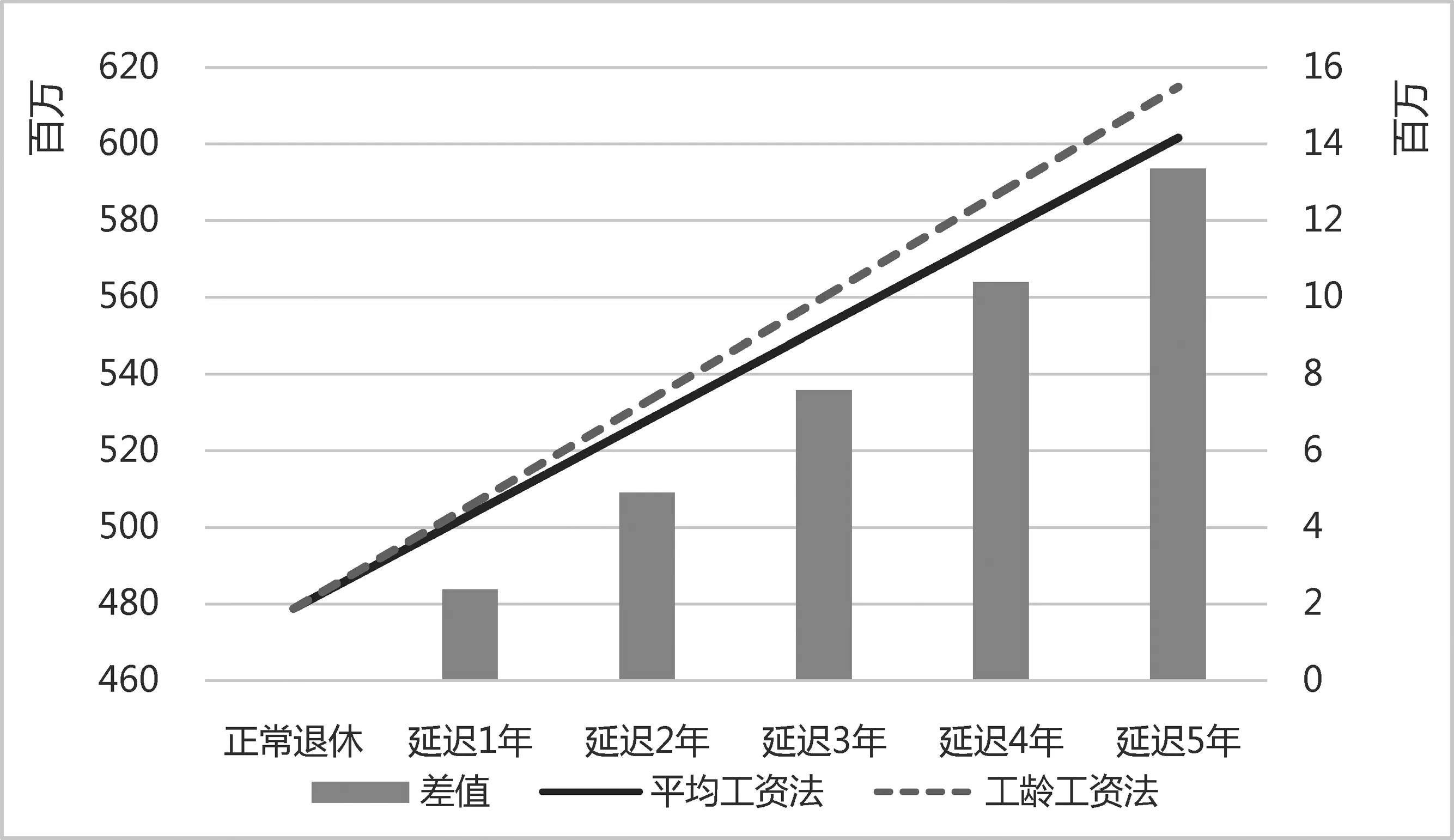

以2016-2025这十年的平均基金收入为标准,可以分别使用两种方法的平均结果,可以看到,在正常退休情况下,无论使用工龄工资还是使用平均工资进行计算,都获得相同的基金收入结果,但是,在实行延迟退休后,由于影响的群体普遍具有较大的年龄,因此其工资水平较高,继续使用平均工资计算势必会使计算结果偏小。正如结果所示,两种方法计算结果绘制的图像存在明显的差异。随着延迟退休年份的增加,由于相关年长者群体人数的增多,计算的误差越来越大,当延迟退休五年时,平均收入规模的误差会达到1336亿元,见图1。

表22 平均工资预测的基金收入 单位:万元

表23 工龄工资法预测的基金收入 单位:万元

图1 工龄工资法和平均工资法的计算结果及差额

六、结论

随着经济社会的发展,我国的退休制度已经与我国的经济发展水平不相适应,延续男性职工60周岁、女性职工50周岁的退休年龄明显偏低,随着人口平均寿命的增长,现有退休制度使得养老保险基金的支出面临巨大的压力,养老保险的收支不平衡,导致出现基金缺口,因此,我国在2013年十八届三中全会上明确提出,研究制定渐进式延迟退休年龄的政策。

从本文研究数据的结果看,在女性法定退休年龄低于男性法定退休年龄的情况下,女性养老保险基金的支出压力明显比男性更加严峻,在与男性延迟退休同等年限下,仍然不能摆脱收不抵支的情况,因此,延迟退休年龄首先需要提高女性的退休年龄,逐步达到与男性的同等水平。本文在引入工龄工资的情况下,考虑了随着年龄增长,工作熟练度的增长,人们的工资水平会在同等经济水平下与工龄长短呈现出正相关的趋势,而延迟退休制度影响的群体主要是接近退休年龄的高工龄人群,这一部分的人群平均工资高于社会的平均工资水平,因此用社会平均工资衡量的养老金收入计算基数往往低于实际增加的养老金收入增加规模,计算结果低估了延迟退休制度的部分影响。

由于本文在计算延迟退休收入规模的过程中,考虑到延迟退休年龄影响的群体普遍具有较高的工资水平,因此没有使用平均工资进行计算,而是在研究工龄与工资关系的基础上,引入了工龄工资水平,从而计算得到的延迟退休对基本养老保险基金收入的增加值变大。延迟退休对于增加养老保险收入、减少养老保险支出、缓解养老保险收支缺口的效果显著,在考虑工龄与工资关系的基础上,解决了采取平均工资法的不足,从而考虑了年龄对工资的影响,使延迟退休造成的基金收入增加值进一步扩大,从而造成延迟退休的影响效果更加显著。

但是,延迟退休制度的设定也需要充分考虑到延迟退休年龄对就业的负面影响,考虑社会对于延迟退休年限的认可程度;对于实际身体情况确实不能满足工作要求的人群,建立区别化的退休制度;在制定政策过程中,在满足社会利益和社会需要的同时,充分考虑人们的接受程度,科学合理地进行方案的设计和政策的制定。

[1]Shoven J B, Goda G S. Adjusting government policies for age inflation[R]. NBER working papers, 2008.

[2]Breyer F, Hupfeld S. On the fairness of early retirement provisions[J]. German Economic Reviews, 2010(11): 60-77.

[3]张 熠. 延迟退休年龄与养老保险收支余额: 作用机制及政策效应[J]. 财经研究, 2011(7): 4-16.

[4]王晓军, 米海杰. 养老金支付缺口:口径与测算分析[J]. 数量经济技术经济研究, 2013(10):49-62.

[5]袁 磊. 延迟退休能解决养老保险资金缺口问题吗? ——72 种假设下三种延迟方案的模拟[J]. 人口与经济, 2014(4) : 82-93.

[6]林 宝. 延迟退休年龄对养老金资金平衡的影响[J]. 财经问题研究, 2014(12): 41-46.

[7]王晓军, 赵 明. 寿命延长与延迟退休: 国际比较与我国实证[J]. 数量经济技术经济研究, 2015(3): 111-128.

[8]王 琼, 曾国安. 退休及养老金收入对幸福感的影响——基于CHARLS数据的经验分析[J]. 保险研究, 2015(11):95-109.

[9]林 熙, 林 义. 延迟退休对我国劳动者养老金收入的影响——基于Option Value模型的预测[J]. 人口与经济, 2015(6): 12-21.

[10]金博轶, 闫庆悦. 养老保险统筹账户收支缺口省际差异研究[J]. 保险研究, 2015(6):89-99.

[11]邓大松, 仙蜜花. 延长退休年龄对基本养老保险统筹基金收支平衡的影响研究[J]. 江西财经大学学报, 2015(5): 48-61.

[12]宫晓霞, 王亚娟. 山东省农村居民养老保险财政支持能力测算[J]. 经济与管理评论, 2016(1): 98-103.

[13]田月红, 赵湘莲. 人口老龄化、延迟退休与基础养老金财务可持续性研究[J]. 人口与经济, 2016(1):39-49.

[14]桑秀丽, 李金蔓, 肖汉杰, 王殿君. 基于政府补贴的养老服务供应链资源分配研究[J]. 经济与管理评论, 2016(5): 118-122.

[15]胡绍雨, 申曙光. 农民参加新型农村社会养老保险制度的影响因素研究——基于Logistic回归模型和WLS修正分析[J]. 经济与管理评论, 2016(2): 22-28.

[16]廖 朴, 倪 妮. 我国人口结构对居民寿险需求的影响研究[J]. 保险研究, 2016(7):90-100.

[17]董西明, 罗 微. 城乡居民养老保险制度与五保制度衔接研究——基于供需平衡的视角[J]. 经济与管理评论,2016(4): 100-105.

[18]郭凯明, 颜 色. 延迟退休年龄、代际收入转移与劳动力供给增长[J]. 经济研究, 2016(6): 128-142.

[19]郝 涛, 徐 宏, 岳乾月, 张淑钢. PPP模式下养老服务有效供给与实现路径研究[J]. 经济与管理评论, 2017(1): 11-125.

[20]赵昕东, 王 昊, 刘婷. 人口老龄化、养老保险与居民储蓄率[J]. 中国软科学, 2017(8):156-165.

[21]王增文. 城镇职工基本养老保险个人账户超额支出:测度与评价[J]. 社会保障评论, 2017(4):54-70.

[22]于文广, 王 琦, 黄玉娟, 崔超然, 田立芳. 延迟退休与养老金并轨对养老保险基金收支平衡的影响——以山东省为例[J]. 中国软科学, 2017(7): 42-54.

[23]耿志祥,孙祁祥. 人口老龄化、延迟退休与二次人口红利[J]. 金融研究, 2017(1):52-68.

[24]田 玲,刘章艳. 基本养老保险能有效缓解居民消费压力感知吗? ——基于中国综合社会调查(CGSS) 的经验证据[J].中国软科学, 2017(1): 31-40.