高盛:寻找新中国漂亮50

2018-03-04何跃

何跃

“新经济”、“中国制造2025”、“无纸化社会”等热词勾勒出一幅中国经济发展的新图景,在这样一个时点上,股票市场的投资理念也将发生翻天覆地的变化。为此,高盛公司建立了一个Top-Down的选股模型,从4485家中国上市公司中挑选出1500多家,构成“新中国”股票池,分属于18个子行业,再从这些子行业中挑出了50只股票,称之为“新漂亮50”。“新漂亮50”既代表高盛给出的2018投资建议,也象征着中国新经济的增长引擎,可作为剖析和研究市场的基本指引。

筛选“新中国”标的

高盛通过以下Top-Down分析的逻辑和流程,确定了“新中国”概念投资标的:

首先,将分析范围限定为中国的上市公司,涉及4500家企业,总市值约11.9万亿美元,包括A股、港股、红筹股和美股;将所有的公司按照全球行业分类系统(GICS)四级分类标准划分行业。

然后,剔除2014-2016年收入的年复合增长率在10%以下的公司,以及2017-2019年根据IBES一致性预测,收入年复合增长率在10%以下的公司;剔除与同业公司相比,研发支出占比较低、现金回报率较低、固定资产占比较高,以及收益与宏观经济周期相关性较高的企业。

高盛从而挑选出公司数目不足5家的子行业,以确保成分股在每个子行业中具有足够的代表性。

“新中国”股票的特征

高盛认为,作为新经济形势下的标杆,“新中国”标的具有业绩优良,增长潜力大,盈利质量高等特点。高盛总结出“新中国”标的企业具有如下特征:(1)收入和利润具有较大的增长潜力;(2)ROE和净利润率上表现出极强的盈利能力;(3)财务杠杆较低,现金流良好;(4)在相同的PEG指标下,具有更高的绝对估值水平;(5)科技、医疗健康和非必须消费品上市公司具有明显优势,而金融企业则相对较少,尤其是银行;(6)与可类比市场的实际波动相比,绝对收益和相对收益都比较可观。

“漂亮50”股票的筛选

高盛表示,虽然 “新中国”股票池中挑选出来的1500多家公司都非常吸引人,但是对大多数投资者而言,同时购买这些公司的股票是不可能的。鉴于此,高盛从中筛选出了50只绩优大盘股(市值大于50亿美元)构建“漂亮50”组合。

“漂亮50”组合为投资者提供了把握国内经济新需求和结构转型机遇的投资主题范围,这50只股票具有如下特征:储备了大量专利,创新潜力较大,通常表现为研发支出较高;以轻资产的商业模式经营,现金回款较好,一般用固定资产比率及CROCI指标衡量;收益对宏观经济周期性波动的敏感性较低。与整体的经济形势相比,从上至下的选股过程,表现出收益率波动性的递减。

高盛还考虑了合理的盈利增长率和估值水平。在筛选标准中加入了对动态市盈率(小于50倍)和PEG指标(小于2.5倍)的限制,从而防止为公司的成长潜力支付过高溢价。这里的成长指基于IBES一致性预测,2017-2019年间复合增长率在15%以上。

基于上述標准挑选出的标的包括25只A股和25只境外上市股票。为了让组合更具有代表性,避免单只股票的集中度较高而增加风险,高盛选择按未来12个月的盈利水平对成分股进行加权,且单只股票权重不超过10%。

作为一个有效的投资组合,新中国“漂亮50”共涉及18个子行业,充分做到了分散非系统性风险。从历史数据看,它们的日均交易额在4.7亿美元左右,动态PE 19倍,2017-2019年EPS的复合增长率为23%,具有业绩优良同时估值不高的特点。从市场表现上看,股价从2012年至今平均翻了3倍多。与此同时,增长率较高和收益亮眼并不意味着投资者承担了更多的风险,“漂亮50”与“旧中国”组合的投资收益率波动状况类似。

尽管对一些投资者而言,他们并不看好该组合中的某只股票(正如20世纪70-80年代之间,美国的“漂亮50”名单同样有涨有跌),但是,高盛认为从整体上出发,该组合代表着中国经济结构变革在金融市场上的体现,是投资者在即将来临的2018年应该重仓的领域。

“漂亮50”在新增长时代成功的准则

为了完善Top-Down的筛选结构,高盛在标的公司的选取中增加了对三个基本指标的考量,这三个指标与公司的业绩增长潜力、盈利能力及股权回报率息息相关,也是“漂亮50”在中国新增长时代来临之际成功的准则。

R&D/revenue: 研发支出/收入 指标。创新建立在不断的尝试和失误之上,这需要持续和源源不断的资本堆积,研发项目因此常常在尚未取得成果之时,就被提前中止。较高的研发支出并不是一定能取得成效,但这是保证竞争力的先决条件,要求企业自身具有长远的战略规划和持续的资本投入能力。

Business model:商业模型。随着经济发展逐渐从资本集中型转变为服务驱动型,公司的成本结构也势必发生相应变化。轻资产运营、灵活的成本结构和需求拉动的商业模型会在新增长时代逐渐流行和繁荣起来。固定资产占总资产的比率就是反映这种特征的有效指标。

Cash return:现金回报。仅仅以上述两个指标为筛选标准,会表现出对第三产业的偏好倾斜,形成偏误。实际上,无论技术如何迭代和创新,任何一个完整的经济体都不能缺少生产供应商,技术只能作为提高生产效率的手段。因此,高盛引入了投资资本的现金回报率指标(CROCI),作为衡量制造业企业在生产过程中价值增值能力的高低。同样,仅仅用CROCI指标筛选“新中国”股票的局限性在于,一些企业仍然处于投资阶段而非收益阶段,对这些标的而言,只能通过研发支出占比和预期的盈利增长率来判断。endprint

“漂亮50”投资组合可能存在的局限

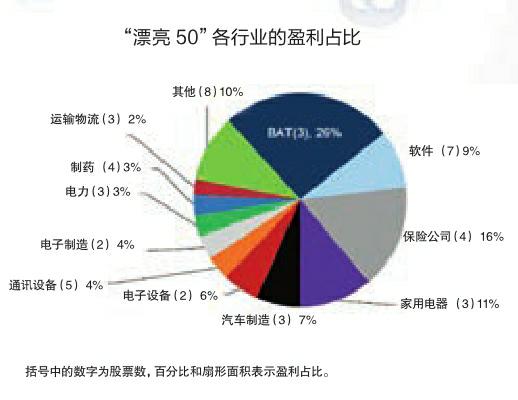

高盛认为,一方面由于BAT市值占整个组合的6成左右,体量较大,人们担心这会影响组合的有效性和客观性,但其实这个问题并不存在。剔除BAT后,整个组合仍保持高达359%的平均收益率,估值水平也同样维持在低位,仅有EPS的预期增长率略微偏低,但这并不构成重大影响。

另一方面,是对未考虑人力资本投入的质疑。与资本的简单投入相比,雇佣到优秀而有才的员工,才能更加充分地发挥研发投入的价值。在这个层面上讲,人力资本投资对商业模式的创新及新产品的开发而言是至关重要的。

关于“新中国”和“旧中国”的故事

高盛表示,“新中国”和“旧中国”的二级市场在基本面、估值和市场表现方面具有如下区别:

首先,科技是重要的,但在“新中国”却不仅仅只有科技。尽管在我们选出的股票池中,科技和互联网企业的总市值占到了一半以上,但这并不妨碍其他行业同样是“新中国”概念整体的组成成分。例如,非必须消费类企业和金融企业就贡献了“新中国”标的总收入的50%以上,其利润也接近整体利润的一半,这表明在除了科技以外的其他领域,同样能找到大量投资机会。

“新中国”标的具有较高的历史业绩水平,潜力巨大。过去5年标的企业在顶线(top-line)和底线(bottom-line)业绩增长上都有相当出色的表现,“新中国”标的的利润年复合增长率达19%,相比之下“旧中国”仅为4%;如果从预期出发,IBES对“新中国”标的2017-2019年的业绩预测为年复合增长率在17%-24%之间,而“旧中国”仅为10%-13%之间。

“新中国”股票池内部企业间的增长速率不同。2017年上半年,电子商务、家庭娱乐和物流等行业实现了业绩翻番,然而医疗健康、电子产品和半导体行业的盈利情况却不尽如人意,出现一定程度的下滑。这表明“新中国”标的池内的企业也并非是完全一致的,至少表现出一定的周期性。

“新中国”标的可能出现结构性的增长机会,但在“流动性冲击”下会显得十分脆弱。“新中国”标的对整体宏观经济的增长率变化并不敏感,这在一定程度上映射出它们的结构性增长潜力。但是,任何潜在的、可能引起流动性紧缩的因素,都会成为影响标的股票收益率的风险因素,正如历史数据表现出来的那样,“新中国”标的股票的收益率与7天回购利率、中国金融状况指数(FCI)之间存在强烈的负相关性。

与“旧中国”股票相比,“新中国”股票的波动性相差不大,但收益率更高。市场普遍接受的一个觀点是,“新中国”标的的投资者风险敞口更大,因为其基本面更好,而潜在的股权回报率也更高。尽管这种说法在个股层面上或许是正确的,但数据显示,在过去的几年中,“新中国”标的和“旧中国”标的收益率波动相差不大。endprint