基于模型对期限错配套利的探讨

2018-01-19邢海荣

邢海荣

(大连国有资源投资集团有限公司,辽宁 大连 116013)

套利也叫价差交易,是指买入或卖出一个产品的同时,卖出或买入另一个相关产品,利用两个产品之间的价格差异获利的交易行为。目前套利交易模式主要包括四种类型,分别为股指期货套利、商品期货套利、统计和期权套利。每种套利模式又可根据在时间、空间、品种上出现的套利机会衍生出多种不同的套利模型,但其核心都是利用关联产品出现的价格背离进行的套利行为。

本文所研究的期限错配套利是利用金融市场中其他条件相同而期限不同的产品的收益率不一致,通过将长周期的产品拆分成短周期的产品,获取利润。进行期限错配套利时,将产品期限拆分的间隔越大,获利空间越大。本文将通过构建套利模型,研究如何利用不同期限产品的价格差异获取收益。

一、期限错配套利业务模式

期限错配套利业务的基本模式为投资者购买期限长、利率高的理财产品,并以该理财产品的收益权为抵押发行期限短、利率低的理财产品,实现资金的回笼并依此赚取利差。业务模式基于以下假设:

第一,投资者购买的理财产品为同一基础资产,这一假设可以保证每个环节按照设定的步骤进行,同时投资者能够对资金实际用途充分调研,筛选优质项目;

第二,投资者购买和发行理财产品在同一机构进行,假设为金融资产交易所J;

第三,投资者购买的理财产品期限为2年,利率为7%;发行的理财产品期限为3个月,利率为5%;市场上1年期理财产品的收益率为6%;业务起始日期为2017年1月1日;

第四,投资者购买理财产品A1的金额为1亿元,以A1的收益权发行产品R1可获得融资1亿元;

第五,投资者购买、发行及转让理财产品的操作时间及手续费等中间费用忽略不计。

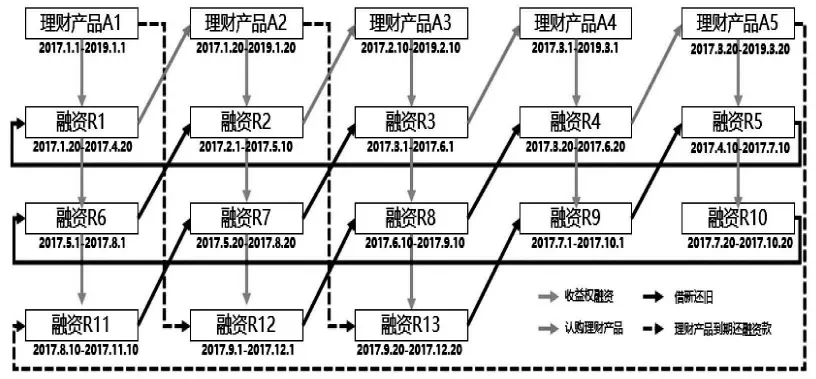

如下页图所示,投资者购买理财产品A1,期限两年,利率7%,再以A1的收益权在发行产品R1进行融资,期限三个月,融资利率5%,融资所得资金购买理财产品A2(期限利率同A1),再以A2的收益权发行产品R2进行融资,期限利率同R1,如此类推,直至购买理财产品A5。

当R1到期兑付时,以A5的收益权发行产品R5进行融资,所得资金用于偿还R1。R1兑付后A1收益权释放,可以再抵押收益权融资,发行收益权理财产品R6,用于偿还R2,如此类推,R7偿还R3,……,R13偿还R9。R9债权释放出来不再发行新的融资产品。R10、R11及R12到期时,分别通过转让A4、A5、A1、A2及A3理财产品收益权进行偿还,A2与A3同时转让,项目期限为12个月。

期限错配套利模型图

二、收益测算

基于上述业务模式,假设一个项目期限内购买理财产品5次,期限两年,收益率7%/年;融资13次,期限三个月,利率5%/年;每期理财产品和以该理财产品进行融资的间隔为20天,每期融资和购买下一期理财产品同时进行,且理财产品A4/A5/A1/A2/A3在R10/R11/R12/R13到期日进行转让,用于偿还上述融资款,则一个完整项目周期不足12个月,忽略项目的中间费用,项目年化收益率为11.925%。投资者购买A1理财产品的资金可以为自有资金,也可以为投资者以自由资产发行理财产品所筹集。

上述业务模式的周期为12个月。根据测算结果,如果投资者直接购买1年期的理财产品可获得的收益率为6%,通过期限错配套利,可获得的收益率为11.925%,投资者通过套利获得的超额利润为5.92%。

收益测算表

三、期限错配套利业务优势

(一)在等同风险下获取更高收益

1.资金实际占用期限短,享有长期限的理财收益。本项目资金实际占用期限不足12个月,本项目购买的理财产品期限为两年,在持有期享有7%的理财收益。

2.通过期限拆分,利用杠杆获取超额收益。基于上述业务模型,投资者实际投入的资金形成1∶5的资金杠杆,在整体项目风险不变的前提下,利用期限拆分获取5.92%超额收益。

3.提前锁定收益,规避利率波动风险。根据目前国际市场利率处于低位及国内市场利率持续下行的现状,预估我国市场利率将在较长期限内保持下行趋势。鉴于此,一方面购买两年期理财产品可提前锁定收益,规避利率下降风险;另一方面本业务模型中假设13期融资成本均为5%/年,但在实际操作中,可以将购买理财产品的期限增至10年甚至更长,进一步扩大获利空间。

(二)通过期中转让理财产品,降低项目兑付风险

在业务模型设计中,所有理财产品在一年后进行转让,规避理财产品到期时可能出现的无法兑付的风险。理论上讲,所转让理财产品剩余期限不足一年,收益率为两年期收益率,转让难度较小。

(三)规模优势

本文业务模式一旦确立,融资和投资端均可复制和替换,项目具备规模优势,适用于资金体量大的机构投资者。

四、结论

本文基于模型对期限错配套利业务进行了研究。为了便于研究,模型中长周期选取了两年,短周期选取了三个月,利用两种不同期限、不同利率产品错配套利获取超额收益。研究结果表明,投资者可以通过两年期与三个月理财产品的收益率不同进行套利获取高于市场同期利率的收益。在实际操作中,产品期限差异越大,获利空间越大。研究中关于理财产品的基础资产为同一资产,在实际操作过程中具备可行性,债务人提供的基础资产价值足以覆盖投资者A1-A5的投资金额即可;同时,投资者购买的理财产品非持有到期,而是在中期进行转让,极大地降低了实际债务人违约的风险。当然,业务模型并未完全规避风险,如果在理财产品转让前债务人发生违约,本业务模型因加入了杠杆增加了实际风险。此外,套利业务在实际操作过程中会存在交易费用、时间、无法足额发行理财产品及无法转让等情况,会对最终的收益率产生影响。

〔1〕 Shleifer,AandR.Vishny.TheLimitsofarbitrage〔J〕.JournalofFinance,1997,(52):35-55.

〔2〕阳群,张壬癸.关于有限套利的文献综述〔J〕.时代经贸,2013,(22):91-93.

〔3〕李熊力,左庆兰.金融经济中的金融套利行为〔J〕.环球市场信息导报:理论,2015,(5):32-33.