社会责任信息披露对财务绩效的影响研究

2018-01-10董勇

董勇

【摘 要】近年来,随着我国“地沟油事件”的频发,企业社会责任(CSR)问题也受到了前所未有的关注。本文首先在引言部分简单介绍了研究企业社会责任问题的重要意义;接着,分四点概括了我国企业社会责任信息的实施现状;然后,本文通过研究假设的提出、基本模型的建立,以实证的方式分析研究了企业社会责任的履行以及信息披露与公司财务业绩的关系;最后,本文得出结论认为,企业在追求财务绩效的同时更要注重可持续发展,公司能否持续稳定地发展与公司是否承担CSR和是否进行信息披露存在一定的联系。

【关键词】企业社会责任;信息披露;财务绩效

随着社会经济的发展,人们对生活质量和居住环境的要求也不断提高。食品的不安全和自然环境的重污染等CSR问题越来越受到社会各界的重视。毫无疑问,企业社会责任(CSR )目前已经成为了社会大众讨论的热点话题和关注的焦点问题。对企业来说,CSR的履行及披露问题也成了保证其持续稳定发展的一大关键因素。为此,企业在追求利润的同时也应该科学合理地保证其社会责任的履行,减少因企业社会责任信息披露不当带来的影响。那么CSR的履行与财务业绩到底存在何种关系呢?通过查阅已有的文献资料,本文发现学者们对CSR承担、披露与财务绩效的相关性探索正处于初步发展阶段,尚无明确定论。因此,期冀本文对企业社会责任信息披露及其财务绩效的研究能为后续学者的研究带来些微的帮助与启发。

一、相关理论基础——利益相关者理论

利益相关者理论(stakeholder theory)首次被被提出是在二十世纪六十年代,是在对以企业股东为首的观点的怀疑声中产生和发展的。stakeholder theory与CSR理论合理交融,形成一个合理的框架理论,企业CSR的探索及实施则有理可依。并且确定了企业需承担CSR内容的理论根据,为衡量CSR提供了一种有效的方法。

二、我国CSR信息披露的现状

社会责任报告是股东、消费者等了解CSR履行情况的主要的工具,目前关注人数以快速态势在增长,企业社会责任(CSR )的报告数量也在快速增长。2005年国家电网公司发布了CSR报告,这是我国第一份的CSR报告,之后越来越多上市公司逐渐开始公布其CSR报告,其发展态势迅速。目前,我国CSR信息披露的现状可以概括为以下四点:第一,从整体上看,目前中国上市企业披露CSR的数量及内容不多,且不存在标准的披露载体。因此,企业一般不会独立地发布C SR报告,更多的只是开始披露有关企业环境的标准量化信息;第二,存在一个企业社会责任信息披露的区域差异,即上海证券交易所上市公司社会责任信息披露显著优于深圳证券交易所上市公司的现状;第三,从C SR信息披露的品质来看,存在着较大的任意性和差别性,我国企业增加了CSR信息披露的数目,但没有对应地提升CSR信息披露的品质;第四,从CSR信息披露的实质来看,公司披露的CSR主要是在社会服务方面,而对于公司产物品质、公司职工、环境等方面的披露信息则相对较少。

三、我国CSR信息披露存在的问题

第一,发布C SR报告的公司中民营企业较少。而事实上民营企业是中国经济上升与发展的中坚力量,占据了我国企业的半壁江山。近年来,国家政府提出了进行CSR信息披露的要求,行业协会也加紧了对企业的监控。同时,社会各界也开始对CSR信息披露的情况逐渐重视,相信未来会有更多的公司履行CSR并向社会公开披露信息,发布CSR报告;第二,企业发布CSR报告的形式与实质不一致。在发布的报告中,有的企业使用WOR D文档,有的企业以PPT展示,还有的企业使用PDF格式,总的来说光在报告形式上就显得有些杂乱无章;另外,各个企业发布报告的内容对比差距很大,有的多达几百页,有的则只有短短几页的CSR报告。综述,企业未采用公认的标准编制的CSR报告实质差别较大,他们大部分通过自身对CSR的理解来编制C SR报告,其任意性较大,报告的内容容易被美化。如果按照各类编制的标准来编制CSR报告,则基本上和标准的要求相一致;第三,较大一部分的CSR报告没有经审查鉴定。研究发现发布CSR报告的企业中有近86%的公司编制的CSR报告没有经过审查鉴定。而没有经审查鉴定的CSR报告的可信度比较低,他们进行发布的原因是为了附和政府相关规定,我们并不能从中获得到我们所需要的信息的真实情况;第四,第三方以及专家等对报告的审验没有标准,并且可取性不高。而专业性的机构所发布的CSR审验报告的可取性较强,比如评级机构,可以出具质量较高的审验报告。

四、企业社会责任的履行以及信息披露与公司财务业绩的关系实证研究

(一)样本选取与数据来源

本文的样本选取的范围是2010 2012年上海证券交易所的上市的859个一般企业。本文所选取样本公司的财务数据是从CCER数据库中提取的,相关的会计报表的下载途径是巨潮资讯。

(二)研究假设提出

在利益相关者的理论中,企业不是单一存在的,而是对社会具有责任的生态经纪人。企业虽然不可能放弃追求最大利润这一重要目标,但是在企业永续发展的理论下,这一重要目标实现的前提条件是企业应争取可以达到的。即企业不仅能够满足顾客的各类需求,而且能恰当地利用自然环境给予我们的有限资源。研究表明,企业履行CSR不但不会对公司的财务业绩有损害,反而对财务业绩有促进的作用。因此本文作出以下假设:假設一:我国企业社会责任(CSR)履行以及信息披露对公司的财务绩效的影响是明显正向的。公司积极履行CSR并对此进行对此披露,可以提高公司的财务绩效。假设二:我国企业社会责任(CSR)的履行以及信息的披露与公司财务业绩的影响关系存在滞后性。

(三)基本模型建立

1.选取模型变量endprint

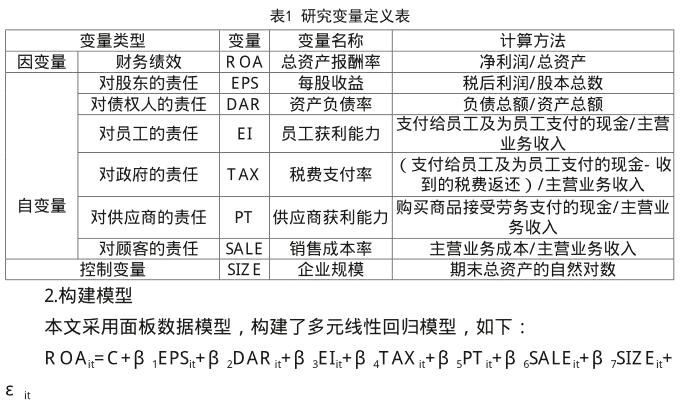

自变量:本文对CSR的衡量选取了以下6个方面:对股东的责任;对债权人的责任;对员工的责任;对政府的责任;对供应商的责任;对顾客的责任。

因变量:财务绩效,本文使用指标R OA(总资产报酬率)来衡量企业的财务绩效。

上述的变量汇总见如下表1。

其中,C为常数项,ε为随机扰动项,β为待估系数,it代表第i(1≤i≤1198)家企业第t(2010≤t≤2012)年数据,该模型表示i公司第t期的CSR与公司财务业绩之间的关系。

(四)变量描述性统计分析与相关性、回归分析

1、变量的描述性统计与相关性分析

本文通过对研究变量的描述性统计,发现样本企业的规模水平差异不大。而通过对各自变量与因变量的相关关系研究,发现EPS与R OA显著正相关,即公司的每股收益越高,总资产收益率越高;EPS与R OA显著正相关,即公司的每股收益越高,总资产收益率越高;SIZE与R OA显著正相关,即公司的规模越高,总资产收益率越高;DAR与R OA显著负相关,即公司的资产负债率越高,总资产收益率越低;EI与R OA显著负相关,即公司的员工获利能力提高,总资产收益率相对有所降低;SALE与R OA显著负相关,即公司的销售成本率越高,总资产收益率越低。此外,TAX、PT与R OA分别存在不显著的正相关与不显著的负相关。

2、变量的回归分析

表2是本文的研究变量的回归分析结果,如下表。

具体回归分析结果如下:第一,从上表回归分析的结论可以得出,在0.05的顯著水平下,自变量PT(供应商获利能力)、TAX(税费支付率)、SALE(销售成本率)和SIZE(企业规模)与R OA(总资产报酬率)呈正相关关系,这一结果证明了企业可以通过承担对供应商、政府以及顾客的责任来实现财务绩效的提高。回归系数的大小代表了公司对该利益相关者履行CSR的程度给公司财务业绩带来的影响大小,正回归系数数值越高,说明了履行该利益相关者的CSR对公司财务业绩的提升更有帮助。第二,从以上回归分析结果来看,在0.05的显著水平下,自变量DAR(资产负债率)、EPS(每股收益)和EI(员工获利能力)与R OA(总资产报酬率)呈负相关关系。DAR的回归系数是- 1.8264,T值是- 57.5618,其通过了显著性的检验,表明了企业履行对债权人偿债责任,能提高企业的财务绩效;EPS的回归系数是- 0.0318,但是从T检测值和T值中可以知道其没有通过显著性的检验,表明了其与财务绩效的关系不显著;EI的归回系数是- 0.7304,并且通过了显著性的检验,其中可能的原因是,企业履行当期对员工的社会责任,会降低当地的财务绩效。但从长远角度看,企业承担对公司员工社会责任对长期财务绩效的提高是有帮助的。

五、研究结论及展望

(一)研究结论

本文对企业社会责任(CSR)的履行以及信息披露对公司财务业绩的影响的实证研究表明了:第一,我国企业社会责任(CSR)履行以及信息披露对公司的财务绩效的影响明显正向的,公司履行CSR的情况越积极并对此进行披露,可以提高公司的财务绩效。自变量PT(供应商获利能力)、TAX(税费支付率)、SALE(销售成本率)和SIZE(企业规模)与R OA(总资产报酬率)呈正相关关系;PT、TAX和SALE越高,表明企业承担社会责任的情况更好,这表明的正相关关系,更有利于改善公司的财务业绩。DAR (资产负债率)与R OA(总资产报酬率)呈明显负相关关系;DAR越低,说明公司对其CSR的承担情况越好,其负相关关系表明了更有利于提高企业的财务绩效。第二,在企业履行CSR的历程中,会消耗大量的成本,而且由于承担CSR从而达到提高企业的财务绩效这个结果需要耗费一定的时间成本,在一定程度上有一个滞后的问题存在;但从整体长远角度来看,企业履行CSR对提升公司的财务业绩是有所帮助的。如EI(员工获利能力)与R OA(总资产报酬率)在短期内负相关,长期来看正相关。

(二)研究局限和未来展望

CSR理论研究以及实证研究在我国是一个崭新的探索课题,需要我国学者更加深入的研究探索,以丰富我国CSR研究的体系内容,同样,本文对CSR研究的研究不够全面,还存在不少认知上以及探索上的不全面性,局限性主要有3点:第一,在样本选取方面,本文只选取了上海证券交易所的一般企业,没有选取深圳证券交易所以及金融企业作为样本,样本选取可能不具有一定的代表性以及广泛性。第二,本文研究对公司财务业绩的衡量指标只选择了R OA(总资产报酬率),虽然这一指标是对企业的财务绩效综合评价,但这样片面性地衡量标准是不够的,还需要进一步探讨一个更全面的措施。第三,本文研究的回归分析中,衡量CSR的各类指标与衡量公司的财务业绩的指标单独研究它们之间的相关性,并没有将企业社会责任的各类指标按一定的比例整合,这在一定程度上不具有科学性,还需进一步探索企业各类指标最合理的占比。

(浙江富春山居集团有限公司,浙江杭州 311400)

参考文献:

[1]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005.11:76-81.

[2]陈德萍.企业社会责任与财务绩效的实证研究[J].统计与决策,2012(12):178-181.

[3]谢建,邵芬芬,孙素侠.我国上市公司社会责任信息披露现状与对策研究[J].中国注册会计师,2012.9:68-75.

[4]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007.7:3-11.

[5]Simpson G W,Kohers T.The link between corporate social and financal performance:evidence from the banking industry[J].Journal of Business Ethics.Jan 2002,35(2),97-110.endprint