美国农业保险与反贫困政策:制度演变与减贫效应

2017-12-13王仲秋

郑 军, 王仲秋

(安徽财经大学 金融学院,安徽 蚌埠 233030)

美国农业保险与反贫困政策:制度演变与减贫效应

郑 军, 王仲秋

(安徽财经大学 金融学院,安徽 蚌埠 233030)

美国作为世界第一大经济体,仍然存在十分严重的贫困问题,贫困人口率一直居高不下。保险的经济补偿功能使其理应成为反贫困的一种方式,二者存在着千丝万缕的相关关系。尤其是农业保险作为反贫困政策的重要组成部分,在稳定农民收入、实现风险化解的减贫效应,改善农民预期、实现产业增收的脱贫效应,提高农民资信、实现经济发展的脱贫效应三个主要方面发挥着不可替代的作用。为此,本文在分析美国农业保险反贫困机制的基础下,重点考察了美国农业保险的扶贫效应,并在借鉴美国农险扶贫成功经验的前提下,提出放大我国农业保险精准扶贫效应的政策建议。

美国; 农业保险; 反贫困政策; 减贫效应

一、农业保险是美国反贫困政策的重要组成部分

(一)美国贫困现状

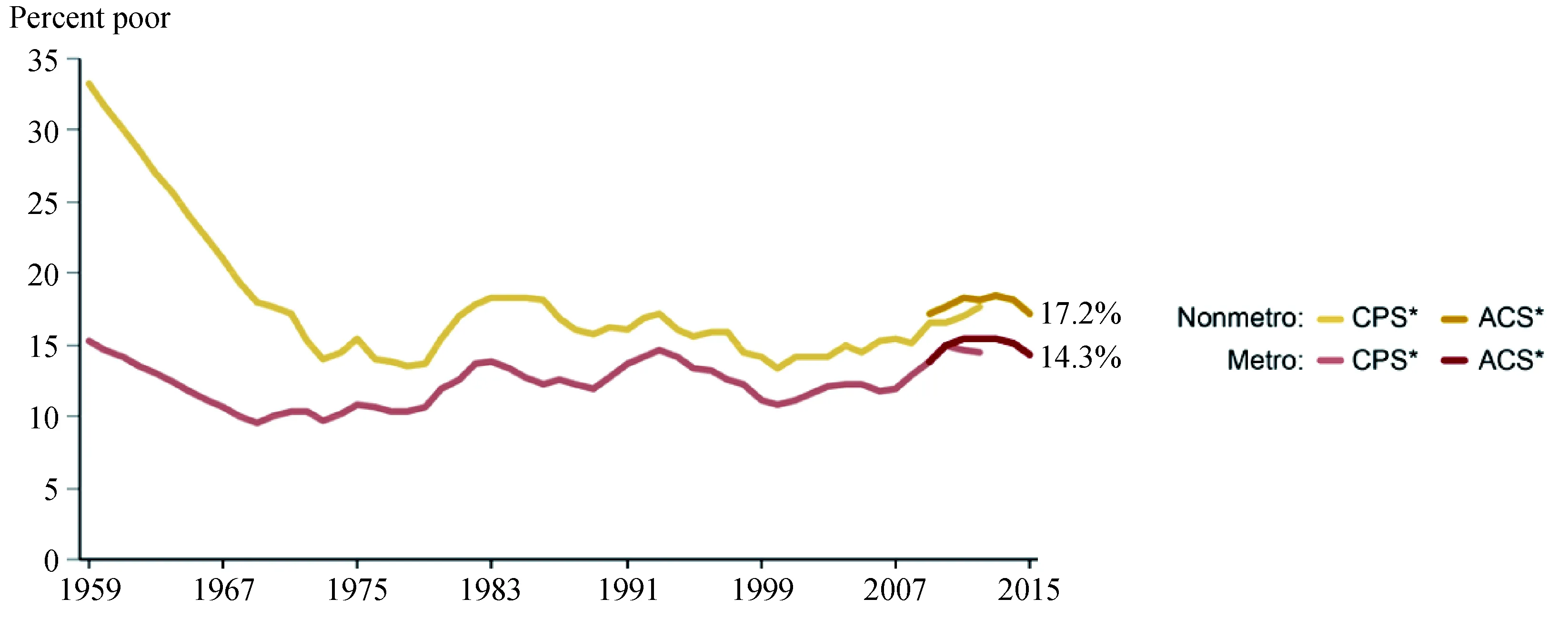

贫困的衡量标准作为反贫困政策制定的基础,具有非常重要的地位。美国作为西方发达国家采用的贫困衡量标准不是相对贫困,而是绝对贫困衡量方法,根据不同家庭的人口和收入为基本要素,逐年调整贫困标准。自20世纪60年代以来,美国人口普查局根据每年不同的贫困标准对贫困人口进行统计,美国农业部(USDA)和经济研究局(ERS)根据人口普查局相关数据绘制出1959-2015年美国农村(Nonmetro)和城市(Metro)的贫困率折线图,见图1,其中CPS和ACS是美国人口普查局两种不同的调查手段,ACS的调查样本量大大超过了CPS。

图1 美国1959-2015年贫困人口率

从图1中我们可以看出,自贫困率有记录以来,农村地区的贫困发生率一直都高于城市地区。2008年农村的贫困率为15.1%,2011的农村贫困率为17.0%,上升了1.9个百分点。2012年再次增长至17.7%,达到自1986年以来的最高水平。2015年的农村贫困率相较于2014年下降幅度明显,降至17.2%。虽然美国农村贫困率在1959-1969年间下降幅度很大,但此后均在15%的贫困水平上下波动,且贫困率一直都在10%以上,贫困问题依然十分严重,这与美国的经济发展水平严重不匹配。

美国的反贫困政策侧重于通过扩大就业,充分发挥贫困人口的自我扶贫能力,实现自主脱贫。但是由于美国农业现代化程度很高,生产要素中劳动力的需求占比明显降低,需要投入更多的机械、技术,这将导致农村劳动生产率上升,减少农村就业机会,使大量农村剩余劳动力流向城市,寻找就业机会,进一步增加城市的就业压力。另外,农村劳动力素质普遍偏低,在城市中获得合适工作的概率并不大,有可能会降低农民的生活质量。想要帮助贫困农户脱离贫困,从根本上解决农村劳动力充分就业问题仍需借助农业保险措施。通过发挥农业保险的扶贫效应,实现农业产业结构调整,加快农业现代化进程可以有效解决农村劳动力过剩问题。

(二)美国农业保险反贫困政策

1.美国反贫困政策发展历程

1935年《社会保障法》的实施,意味着美国国家层面反贫困政策的开始。美国反贫困政策的演变历程大致可以分为三个发展阶段,该时期的政治、经济、社会、文化、法制等各个因素均会对美国的反贫困政策产生影响。

(1)1935-1965年美国反贫困政策的确立发展阶段

从1929年10月起,伴随美国经济大萧条的出现,致使全美失业人口和无家可归者数量急剧上升。此时,“政府不作为”的市场自由竞争理念被多数人质疑,国家层面的反贫困政策体系的建立应运而生。二战时期,美国积累了大量的资本,为各项反贫困项目的支出提供了保障。同时,执政党民主党派奉行凯恩斯的干预主义思想,认为政府应当充当社会福利政策的制定者,促使经济稳定发展和社会公正[1]。保险的风险保障和损失赔偿功能理应成为一种反贫困的处理方式,30年代“罗斯福新政”时期,推行了一系列减轻危机、刺激需求的政策,其中很重要的一项是新政农业计划和农业发展支持政策,农业保险发展政策又是“罗斯福新政”农业发展支持政策的重要一环。1938年以前,农业保险一直都是由私营保险公司试点经营,直到1938年《联邦农作物保险法》出台,政府才参与到农业保险体系中。

(2)1970-1992年美国反贫困政策的调整阶段

第一阶段反贫困政策体系的发展致使贫困人口福利依赖加强,财政吃紧。在此阶段也有学者指出,理论上农业保险能有效分摊农业风险,但在实践中却成为一种将损失转嫁给政府或者其他保险机构的成本高昂的风险转移机制[2][3]。美国开始探索以增加就业为目标的反贫困政策。20世纪70年代,美国经济出现“滞涨”,凯恩斯理论的部分观点已经背离经济发展趋势,共和党开始执政,政治上转向保守。反贫困政策也往降低各种反贫困项目的支出标准、弱化政府的公共救助责任方向转变。

(3)1993-2000年美国反贫困政策的综合改革阶段

这一时期反贫措施的改革举步维艰,不仅要面临第一阶段反贫计划急剧扩张和第二阶段急剧紧缩的双重问题,还要协调各个利益集团的利益。该阶段财政赤字依然严重,新自由主义思潮兴起,新自由主义者支持那些能把社会保障支出转变为人力资本的反贫困政策,反对那些直接给予现金救助的反贫困政策。认为贫困个人应该努力工作,强化脱贫的个人责任,认为大部分的政府福利支出应该用于对企业的补贴,扩大就业。克林顿政府的反贫困政策改革正秉持了新自由主义的理念。这些思想也与该时期对农险的相关改革措施吻合,1994年出台的《联邦农作物保险改革法案》进一步加大了财政对农民和农险经营机构的补贴力度,农民参保率大幅上升。

2.美国农业法案与农业保险经营模式的演变

美国农业保险的经营模式经历了四个阶段,见表1。早在19世纪至20世纪初,各私营商业性保险公司由于利益驱动开始试营农业保险业务,但无一例外地均以失败告终。1933年,美国经济处于大萧条时期,贫困人口激增,凯恩斯的政府干预主义开始盛行,政府出台首个农业法案《农业调整法》,该法案旨在稳定农产品价格以保证农产品供给,帮助农民平稳度过萧条时期,内容涵盖农业信贷、保险等多个方面。1938年《联邦农作物保险法》颁布,农业保险经营模式变为国营单轨式。联邦农作物保险公司(FCIC)也由于较高的经营成本和较低的参保率没能幸存。1980年修订《联邦农作物保险法》,允许私营商业保险公司承保农作物保险,同时政府对参保农户和农险经营机构进行补贴,开始公私共营双轨式经营模式。双轨式的经营模式引入市场竞争机制,只有运营效率高、管理模式优的企业才能在竞争中存活下来。1994年,国会颁布《美国联邦农作物保险改革法案》,该法案在很大程度上提高了农业保险的参保率。从1996年至今,联邦农作物保险公司已不再直接参与农险的经营,形成了现在比较成功的“私营+政府扶持”模式。

表1 美国农业保险法案与经营模式的演变

年份农业法案农业保险经营模式1898-19371933年《农业调整法》私营单轨式1938-19801938年《联邦农作物保险法》国营单轨式1981-19961980年《联邦农作物保险法修正案》1994年《美国联邦农作物保险改革法案》公私共营双轨式1996年以后2014年《食物、农场和就业法案》私营+政府扶持

资料来源:USDA,Risk Management Agency。

3.二者的相关关系

(1)农业保险扶贫对财政资金投入具有放大效应

农业保险扶贫对财政资金投入具有放大效应[4],其实现财政资金放大效应的途径主要有:1)通过财政补贴的示范和帮扶作用放大资金使用效益。财政补贴的示范和帮扶作用,可以带动更多的农户购买农业保险,同时放大了农户保费支出和原始财政支出的作用范围,农险的风险保障能力得以加强,在农民遭遇灾害后,保险公司能及时赔偿农户的大部分经济损失,让农民有充足的资金投入农业再生产过程。2)通过农险与信贷的互联机制放大资金使用效益。在有财政补贴的情况下,信贷机构更愿意放款支持农业生产,而银行信贷又会进一步的增加保险公司供给农业保险的积极性。3)通过保险机制和市场化手段放大资金使用效益。农业保险可以降低农民的风险损失,还能借助商业保险公司在风险控制、风险精算、网点分布和资金管理等方面的优势,有效降低扶贫资金的管理和运行成本,对国民经济产生乘数效应。

(2)农业保险扶贫具有普惠功能

农业保险可以通过大数法则覆盖农村所有贫困人口。政府对农业保险的各种补贴,让农民只需要支付保费的一小部分就可以享受农业保险带来的各种好处。目前,美国联邦政府对农业保费的补贴比例平均在62%左右,最高可达80%。尤其是农作物巨灾保险,其保费全部由联邦政府承担,农场主只需要为每种农作物支付50到300美元不等的管理费用即可,相对贫困的农场主也可以免缴此费用。另外,在农村贫困区域普遍存在“金融排斥”现象。影响农村金融排斥的因素有很多,例如农村受教育水平、农村居民家庭纯收入、农村人口就业状况等[5]。一系列因素均会导致农户资信较低,为这些农户提供信贷资金的金融机构将会承担更大的坏账风险。贫困户得不到充足的信贷资金,这将会加深贫困程度。农业保险此时理应成为农户和金融机构之间实现资金融通的桥梁,通过增加农民资信撬动更大的信贷资金投入。农险与信贷互联能加快普惠金融进度,放大农险反贫困效应。

(3)农业保险扶贫具有精准特点

具体表现在以下四个方面:第一,农业保险赔款给付对象精准。农业保险作为实际上的一种政府转移支付的手段,当农民遭遇灾害时得到经济补偿,也实现了国民收入的再分配。第二,农业保险保障层次精准。农业保险可以根据不同致贫返贫原因制定差异化的保险扶贫产品。因病因灾致贫返贫是农村时常发生的事情,可以有针对性的开发适合农村贫困人口的保险产品,把更多的致贫因素纳入保险保障范围。第三,农业保险扶持手段精准。在贫困区域,开发地方特色农业保险会大大促进地方特色产业的发展。美国农险与信贷、期货互联的成功实践,可以帮助贫困地区有针对性的发展相关产业,为农业生产编制安全网。第四,农业保险规则利用精准,农业保险政策不会显著扭曲农产品市场,是受WTO支持的“绿箱”政策。2014年,美国的新农业法案取消了反周期补贴、直接支付和平均作物收入选择补贴这些直接干预农业市场的补贴方式,相应的加大了农险支持力度,更充分地利用了“绿箱”政策。

(4)美国农业保险反贫困的局限性

农业保险作为反贫困的一种手段,既有优势也有劣势。农业保险不仅能够放大财政资金投入、普惠所有农村贫困人口,还能稳定农民收入、发展农村经济。但是农业保险反贫困也存在局限性,对缓解小农户贫困效果有限。由于美国农业商品率较高,而商品经济的最终目的就是使利润最大化,利用科学的生产组织形式和先进的生产技术来降低生产成本,但这些都是小农场和小农户无法做到的。这将会致使小农场破产,小农户在同大型农业服务和商业公司合作中处于劣势地位,这也是美国农民贫困的主要原因。而农业保险采取普惠制,保障作用具有广度却没有深度,对缓解小农户贫困效果有限。

二、美国农业保险的减贫效应

有学者指出对贫困家庭而言,保险具有更大的收入边际效用,其在购买保险后效用提升也相对较快[6]。基于福利经济学理论、“蛛网理论”、农业风险管理理论,不难发现农业保险作为管理农业风险和反贫困的重要手段,其反贫困效应主要体现在三个方面:保障农民收入的稳定,实现风险化解的减贫效应;改善农民预期,实现产业增收的脱贫效应;提高农民资信,实现经济发展的脱贫效应。

(一)稳定农民收入、实现风险化解的减贫效应

从福利经济学的角度分析,用经济学家阿赛庇古曾说过:“国民收入总量和其分配方式是影响社会经济福利的主要因素”。即国民收入总量越大,国民收入分配越平均,社会福利就越大。该理论为农业保险的实施提供了依据。农业作为国民经济的基石产业,只有稳定和繁荣农村经济,国民收入的长效增长机制才能得到保障。农业保险的风险保障和灾后赔付功能不仅能够保障农村经济的持续健康发展,还能够实现国民收入在受灾地区与非受灾地区之间、农民与非农之间、农业部门与其他部门之间的收入再分配,稳定农民收入。

美国从1983年开始实施农业保险政策,主要目的就是为了保障农场主的收入,各种补贴措施也是紧紧围绕这一目标。Kraft(1996)认为农业保险会影响农民净收入的概率分布,在年度间平滑农民收入,保费支出使农户的最高收入减少,但同时也减小了农户获得低收入的概率。从图2中我们可以更直观的看出农业保险稳定农民收入的作用机制。美国农业保险的保障水平非常高,从2008年以来,其农险覆盖率已超过80%,保费收入也持续稳定在100亿美元左右。*数据来源: 美国农业部风险管理局。其在稳定和提高农民收入方面效果显著。据美国政府统计,进入21世纪以来,美国农场的平均收入一直比美国家庭平均收入要高。在2013年,农场平均收入是家庭平均收入的1.53倍,98%的农场主拥有的财富超过美国家庭拥有的财富总量的中数,平均农业总产值的增速高达15%,这一数值是2009年的两倍之多。*Vincent H. Smith. The 2013 Farm Bill: Limiting Waste by Limiting Farm-Subsidy Budgets[J]. MERCATUS RESEARCH, 2013(6): 13-17.*Matthew Mitchell. Ending Farm Subsidies: Unplowed Common Ground[J]. MERCATUS ON POLICY, 2014(1): 1-4.

图2 有无风险措施时农民收入概率分布

美国农业保险的种类非常丰富,既能保产量风险又能保收入风险,既能保单个农场风险又能保区域风险。美国现有的农业保险种类有多种风险农作物保险、收入保险、团体风险保险、冰雹险和其他试办险种。其中收入保险包括收入保护保险、团体收益保险、农场总收入保险、收益保证保险和作物收益保险[7]。自1994年美国《农业保险修正案》实施以来,收入保险愈发受到农民的欢迎,多层次的收入保障保险在稳定农民收入方面发挥了重要作用。

(二)改善农民预期、实现产业增收的脱贫效应

从“蛛网理论”可知,由于粮食生产具有季节周期性的特点,生产的波动会引发价格的波动,使农产品的供求难以收敛于均衡状态。这种不均衡会影响农民下一季度的生产行为和对收入的预期,生产的波动还会影响农户对粮食生产的积极性,进而有可能放大粮食供给的波动程度。政策性农业保险的实施,可以稳定那些导致农业生产产生波动的因素,可以改善农民对农业生产的预期,鼓励农户扩大种植面积,引进先进的生产技术,加大农户对农业的投资力度,实现农业产业的增收的脱贫效应。

美国的农业保险体系历经80年的改革与演变,已经趋于稳定和成熟。稳定、透明和有可预见性的农业政策又对改善农民预期,激励农民的长期生产投入至关重要,从而可以保障农村经济稳定发展,增加农民福利[8]。在1998-2000三年间,有学者在归纳美国农业保险对农产品产出作用程度的相关研究后,指出农业保险在增加粮食产量方面的贡献率大概在0.28-4.1%之间[9]。

2012美国遭受了50年不遇的严重旱灾,但农民收入却不减反增,这种反常现象的出现有赖于美国发达的农业保险市场和完善的农业保险制度。现以2012年美国的玉米生产为例来具体的说明农业保险在改善农民预期的作用。在美国,绝大部分的玉米种植面积均被农业保险承保,据2012年美国FCIC数据显示,玉米总承保面积约为8100万英亩,占全部玉米种植面积的85%。承保方式中主要以作物收益保险为主,占总量的86.1%。2012年2月份美国农业部公布的数据显示,该年度玉米的预期产量为123.9亿蒲式耳,预期收入为703.5亿美元(不考虑2011年玉米库存的情况下)。但由于受灾严重,该年度受灾后玉米的实际产量为107.3亿蒲式耳,有学者估算出2012年美国新收玉米的实际收入波动范围在834.4—850.5亿美元之间[10],收入的下限都远远高于年初的预期收入水平。*数据来源:美国农业部风险管理署(RMA)。

可见,即使在大灾之年,由于农业保险的全方位、多层次保障,农民的农业生产收入也能趋于稳定和提高。这将极大地增加农民的生产积极性,改善农民对农业生产的收入预期,把更多的资金投入到农业生产过程中,扩大农作物种植面积,引进先进的生产技术,促进农业生产的规模化和现代化。进而会提高农业的产出率,实现产业增收的脱贫效应。

(三)提高农民资信、实现经济发展的脱贫效应

从农业风险管理论出发,可知农业是典型的风险产业,农民在从事农业生产和经营的过程中会面临诸多风险,这些风险会提升农民收入的不确定性,增加农民因灾致贫、因灾返贫的概率。农民收入的不确定性是导致农民资信水平较低的主要因素。想要稳定农民收入,就必须稳定那些对农民收入产生影响的诸多因素,如自然风险、市场风险、农业产业化经营、农业产业结构和农业科技创新等。农业保险作为管理农业风险的有效工具,对稳定这些因素能够发挥不可替代的作用。

农业保险与农村信贷互联能有效缓解农业生产经营中风险管理成本高,农村信贷业务中农民贷款还款难,信贷机构放款收款难的问题[11]。农业保险提高农民信贷能力的途径有很多:

1.农险的风险保障和灾后补偿功能,可以稳定农民收入,降低农户非自愿违约的风险,农户的信用等级得以提升。

2.农险与信贷互联,可以将农业信贷风险的一部分转移给保险机构,最大限度的降低信贷机构的放贷风险,农户获得信贷资金支持,会推动农业现代化进程,推动农业规模化经营,进一步增加农户的保险需求。两个市场相辅相成,从而提高了农民获得信贷资金的能力。

3.农民抵押品不足也是导致农民贷款难的主要原因之一,农业保险可以类似的充当抵押品的作用,提高农户的信用等级。

4.二者的信息资源共享机制可以降低双方机构的经营成本。农户违约要接受保险与信贷的双重惩罚,可以有效降低农户主动违约的概率,信贷机构也更愿意给农户放款。

近年来,随着美国相关农业法律法规的颁布,美国农业保险制度愈发完善,保费收入和保障水平均得到进一步提高,同时也会加强农业保险在提高农民资信、稳定农民收入、实现农村经济发展等方面的反贫困作用。从表2中的数据我们可以看出自2005年以来,农民人均农业保险保费支出和人均涉农信贷水平虽然在个别年份有所下降,但整体均呈上升趋势,代表农民收入水平的收入中位数也由2005年的37564美元增长到2014年的45534美元,在10年的时间里增长了近21个百分点。

表2 美国农民人均农险支出、涉农信贷、收入水平概况

年份人均农业保险保费支出/美元人均涉农信贷水平/美元农民收入中位数/美元2005618350953756420067377523239379200710401525140615200815489554940630200915199751440135201012871887341440201119433808541374201219345701441796201319904662744315201416935883045534

注:①数据来源:美国人口普查局,USDA,RMA;②人均农业保险保费支出=农业保险保费总收入/农村人口数;人均涉农信贷水平=农民涉农信贷总额/农村人口数;③由于美国每十年进行一次人口普查,计算所用农村人口数以2010年统计数据为基础,假设自2005年起每年以0.1%的递减水平计算得来。

美国农业产业如此发达,一方面与美国农业生产所拥有的丰富的自然资源有关,另一方面就要归功于美国全方位的农业保护措施,尤其是美国完善的农业保险体系发挥了重要作用。当农户获得充足的信贷资金,就会加大对农业生产与经营的投入。在提高产量的前提下,并对农产品进行深加工,延长农业产业价值链,还可以增加农民的就业率,改变农民的收入结构,从而实现稳定农民收入,发展农村经济的作用。

三、对我国的启示

(一)完善法律制度

借鉴美国农业保险经营的成功经验,不难发现在不同的发展阶段,美国农业保险的实施都有配套的法律体系作为支撑,这也正是我国农业保险体系缺失的重要部分。由于农业保险的正外部性和准公共物品的性质,应将农业保险定性为政策性农业保险,我国现有的《保险法》不适用于农业保险的运行。尽管我国的《农业保险条例》已于2013年正式颁布施行,然而,该条例在明确农民、农险经营机构、政府三方利益主体的权力与义务等方面,仍急需完善。尤其是政府在农业保险中权利界限的划分,既要发挥政府作用又不能过多的干涉农业保险的市场化经营,从而为农业保险的可持续发展构建良好的外部环境。因此,完善农业保险法律体系是当前政府和立法部门的首要任务。

(二)明确农业保险区域反贫政策目标

农业保险最基本的功能是风险保障和经济补偿功能,但是,农业保险应该在有效发挥基本功能的基础上,向扶贫开发、防灾减灾、担保增信和辅助市场调控等综合功能拓展。农业保险的区域反贫困政策目标也应做出相应的调整,由单一的灾后补偿目标转变为促进农民增收和服务农业现代化、完善农村金融服务、健全农业支持保护体系。目前我国农业保险反贫困政策目标在各地区之间还存在差异,在贫困地区农险反贫困政策目标应该以稳定和提高农民收入,增加农民福利,加快农业产业结构调整,保障农业生产的可持续健康发展为目标。还要对农险经营机构加以管制,严厉打击其做出损害农民利益的行为。

(三)依靠市场力量,发挥财政政策作用

美国是市场经济比较发达的国家,注重发挥市场机制的资源配置效应。美国农业保险最初的经营模式也是私营单轨制的经营模式,但由于农业保险的特殊性没有成功。美国现有的“私营+政府政策扶持”经营模式,便能最大化的发挥市场机制的作用。市场的竞争淘汰机制会促使农险经营机构不断地创新农险品种,让农险产品更能迎合农民的需求,还会激励保险公司不断寻求更合理的经营方式来降低农险经营成本。

政府对农业保险的财政补贴投入可以一定程度的弥补农业保险市场失灵,刺激农险需求和供给。我国对贫困地区农险的补贴力度还远远不够,农险补贴比例仅占农业财政总支出的15%左右。在以后的农险扶贫工作中应有计划的逐步增加财政补贴力度,同时还应优化财政补贴方式。美国的财政补贴方式主要有保费补贴、经营管理费补贴和税收优惠政策等。但是我国目前只有保费补贴这一种方式,补贴形式单一,我国应因地制宜的增加财政补贴形式,迎合农业保险可持续发展的多样化需求,充分发挥财政政策作用。

(四)完善农业保险运行机制

美国农业保险有其完善的运行机制。美国成立的专门的农业风险管理局(RMA),协同FCIC一起负责相关法律法规的制定,并提供政策支持和必要的财政补贴。对经营农业保险的私营保险公司提供再保险业务并对其进行监督,审核新险种等。相反,我国农业保险运行机制却比较混乱。农业保险属于保险的范畴,理应接受保监会的监管,对农险的各种补贴措施又属于公共财政范畴,要接受财政部门的监督,更显然的,农业保险的运行也离不开农业部门的参与。各部门之间分工不明确,没有形成适合我国国情的农险运行机制,影响了农业保险的健康发展。其次,我国至今仍没有建立起农业保险的再保险机制,不能满足农险经营机构对进一步分散农险经营风险的要求。在遇到特大灾害时,有可能会导致农险经营机构没有充足的资金补贴受灾农户,将损害农民利益,阻碍农业再生产的顺利进行。

[1] Paul R.Krugman. Peddling Prosperity: Economic Sense and Nonsense in the Age of Diminished Expectations[M].New York: W.W. Norton,1994:201.

[2] Nelson, Carl and E. T. Loehman.Further Toward a Theory of Agricultural Insurance[J].American Journal of Agricultural Economics, 1987 (August):523-531.

[3] Loehman, Edna and Carl Nelson. Optimal Risk Management, Risk Aversion, and Production Function Properties, Journal of Agricultural and Resource Economics[J]. 1992(17):219-231.

[4] 左斐. 农业保险对财政投入的放大效应分析[J]. 保险研究,2011(9):19-25.

[5] 高沛星,王修华. 我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J]. 农业技术经济,2011(4):93-102.

[6] Nyman, J. A. The Theory of the Demand for Health Insurance [M]. Stanford, CA: Stanford University Press, 2002.

[7] 中国赴美农业保险考察团. 美国农业保险考察报告[J]. 中国农村经济,2002(1):68-77.

[8] Sonkkila, S. Farmers Decision-making on Adjustment into the EU. Publications No. 34[M]. Helsinki,Department of Economics and Management, University of Helsinki, 2002.

[9] Orden,D. Should There Be a Federal Income Safety Net[M].the Agricultural Outlook Forum,2001.

[10] 董婉璐,杨军,程申,李明. 美国农业保险和农产品期货对农民收入的保障作用——以2012年美国玉米遭受旱灾为例[J]. 中国农村经济,2014(9):82-86.

[11] 牛浩,陈盛伟. 农业保险与农村信贷合作产品研究[J]. 保险研究,2014(12):32-40.

(责任编辑:李潇雨)

AmericanAgriculturalInsuranceandAnti-PovertyPolicy:InstitutionalEvolutionandPovertyReduction

ZHENG Jun, WANG Zhong-qiu

(Financial School, Anhui University of Finance And Economics, Bengbu 233030, China)

Although the United States is the world′s largest economy, there is still serious poverty, and the poverty rate has been high. The economic compensation function of insurance which should become a way against poverty, they are related closely. Especially the agricultural insurance is an important part in the policy of poverty,which could stabilize income of farmers, reduce effect of poverty′ risk, improve farmers′ expectations, and achieve the effect of industry income poverty, and improve farmers′ credit. It plays an irreplaceable role in three aspects of poverty alleviation effect to achieve economic development. Therefore, based on the analysis of American agricultural insurance mechanism against poverty, this article focuses on poverty alleviation effect of American agricultural insurance, agricultural insurance in the United States and the premise of poverty alleviation and successful experience, it also puts forward the suggestion of enlarging the effect of China′s agricultural insurance precise poverty policy recommendations.

The United States; agricultural insurance; anti-poverty policy; poverty reduction effect

F840.66

A

1008-2603(2017)05-0074-07

2017-06-28

安徽省哲社规划项目“农业气象干旱指数保险的制度优化及应用研究”(AHSKQ2015D28);安徽省高校优秀青年人才基金重点项目(gxyqZD2016091)。

郑军,男,安徽财经大学金融学院教授,博士,研究方向:农业保险与农村社会保障;王仲秋,女,安徽财经大学金融学院硕士研究生,研究方向:农业保险与农村社会保障。