基于内控经济模型的大学生活动组织研究

2017-11-14沈易非梁少博

沈易非+梁少博

摘 要 内部控制模型在企业管理中取得了巨大成效,同时对当今学生骨干的发展具有借鉴作用与战略价值。本文论述了COSO内控模型在大学生活动组织中的宏观应用。

关键词 内控经济模型 大学生活动组织 类型 方法

一、引言

在大学生组织的大型活动中,差错的出现往往是因为管理学五大基本职能中的控制不到位。COSO提出的内部控制模型被广泛运用于企业管理中,其实际价值与战略意义已不言而喻。该整合框架在学生大型活动的内部控制中具有一定的借鉴意义。

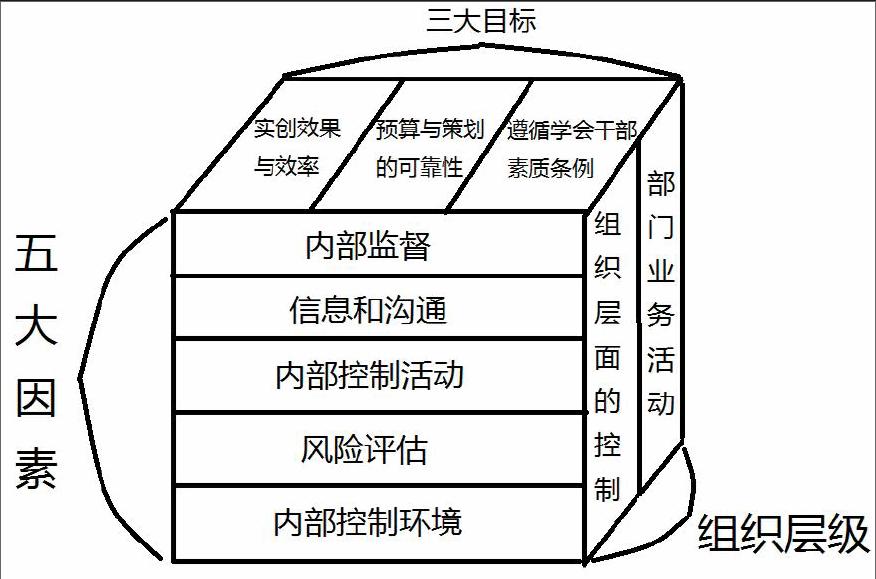

二、内控大学生应用模型简介

内控系统的目的在于灵活调节组织层级并合理规划五大要素,进而实现三大目标的最大化完成。

三、内控模型五大要素的宏观运用

(一)控制环境

控制环境是内部控制的宏观环境,是其他四大要素的基础,其影响着整个组织目标的实现。控制环境以下三个因素构成:

第一,诚信与道德观。诚信是学生组织所有道德行为的前提条件,学生会强大的道德氛围能够对组织条例和控制系统产生极其重要的影响。学生会不同于企业,是服务性机构。建立一套强有力的行为规范并有效遵循,其战略意义将会在整个学校的氛围中有所体现。

第二,对胜任能力的承诺。这意味着管理者应在公平性原则的基础上,为每个干部岗位配备具有相应知识和技能的人员,否则学生组织的控制环境一定会被严重弱化,同时,还应给予相关人员充分的培训,以此来达到控制环境的要求。

第三,权责分配。分权或授权意味着将一些组织活动的决策权力让渡给从事日常运营的人员。权责分配更是为了在一定权限内激励个人与整个学生干部团队部门提出并解决问题。

(二)风险评估

所有学生组织及组织内的每个部门举办活动时都会面临风险,而没有一个实际的办法可以彻底消除风险。因此,学生干部及相关活动主要负责人必须对风险进行有效的评估,力争将风险保持在可承受的范围之内。

第一,风险识别。管理层需要从组织层面和作业层面来考察可能对组织与活动产生消极影响的事项。此外,每个层面还应充分考虑内部因素与外部因素。

第二,风险类型简介。一是固有风险,即在内控体系不稳定的情况下,组织活动出现重大失误的可能性。产生原因包括:过程的复杂性,如设备借用手续审批的时间差;外部环境的变化,如赞助方对协议某项具体要求的临时修改。二是控制风险,内控系统可能无法预防或发现的失误,这意味着此时的内控系统对于该负面事件的监控是失效的。

(三)控制活动

第一,控制活动的方法。一是职责分离,即通过将一些具有利益相关性的重要职责交由不同的人执行,以此来避免舞弊行为和风险。二是适当的授权,组织活动主要负责人应将职责分类下放给有能力胜任该项工作的学生骨干,以此来确保每项活动可以达到具体的要求。此举可以激励学生干部,同时避免多头领导产生的权责不一致现象。三是充分的文档记录,对于活动的预算、具体活动负责人、计划实施进度情况等应被仔细记录,为内部控制活动提供必要的依据。

第二,控制活动的类型。一是预防控制,指那些旨在预防不良后发生的控制活动,即在坏结果出现之前所采取的控制活动,通常内置于运营系统之中,以可见的方式来防止差错的发生。例如,大型演出的完全模拟预演、招标活动的策划方案演练等。二是检查控制,即用来识别已出现的不良后果的控制活动。虽在预防控制之后,但却是绝对必要的,因为它可以用来评估预防控制的有效性;但检查控制的代价是很高的,就像在火灾之后再找出起火的原因,其损失和耗费的资源肯定大于防火防灾的投入。三是纠正控制,组织需要采用纠正控制来纠正不良后果或保证它们不再发生,若已经发生且识别的差错听之任之,那么世界上所有的检查控制都是无意义的。

综上,控制活动起始于预防,终结于纠正。

(四)信息和沟通

获取实时且精确的信息与有效的沟通是在信息系统中的,其价值不仅仅在于使信息传递给适当的信息使用方,使之能够履行相应的职责,还体现在对外拉动赞助方面,与商家的信息交流与沟通显得尤为重要。有效的沟通可以让外部机构更好地理解组织,让组织更好地掌握机遇与挑战。

(五)监督

风险会随着时间的推移而变化,因此负责人应通过监督来判定内部控制系统能否持续有效地应对变化中的风险。监控一般通过两种方式进行:持续活动或独立评估。对持续活动内控的程度和有效性越强,独立评估的需求就越少。

四、学生干部在内部控制中应注意的问题

(一)遵循SMART原则

内部控制要注意控制的明确性(specificity)、事件的可衡量性(measurability)、活动策划控制上的可实现性(availability)、经济控制上的现实性(realism)、信息控制与有效沟通的及时性(timeliness)。

(二)切忌管理者凌駕于内控体系之上

学生骨干尤其是项目主要负责人,要切忌使用特权。如若管理者凌驾于规则与管理体系之上,其所带来的负面影响不仅仅是特权造成的不公平现象的负面收益,更是一项可以被体系所忽略的风险活动,有可能导致整个内部控制体系的瓦解。

(三)内控的成本必须低于其所带来的实创效果

根据成本效益原则,进行内部控制之前必须考虑到,内部控制所消耗的资源(包括财务成本与机会成本)必须低于其可以带来的额外创造的效果效率,否则内控体系的存在毫无意义可言。这便要求学生干部组织活动尽量降低内控成本的同时,争取外创效果的最大化。

(作者单位为大连理工大学)

[作者简介:沈易非(1998—),男,江苏南京人,本科,研究方向:经济学,社会科学。梁少博(1998—),男,辽宁阜新人,本科,初级会计师,研究方向:经济学,社会科学,领导科学。]

参考文献

[1] COSO .内部控制——整合框架[M]. 1992.endprint