中资企业海外社会责任报告质量研究

2017-11-04魏秀丽王志敏

张 蒽,魏秀丽,王志敏

(1.中国社会科学院 社会发展战略研究院,北京 100732;2.北方工业大学 经济管理学院,北京 100144;3.中星责任云(北京)管理顾问有限公司,北京 100005)

中资企业海外社会责任报告质量研究

张 蒽1,魏秀丽2,王志敏3

(1.中国社会科学院 社会发展战略研究院,北京 100732;2.北方工业大学 经济管理学院,北京 100144;3.中星责任云(北京)管理顾问有限公司,北京 100005)

在海外履行社会责任已经成为海外运营企业的必然要求。通过构建评价体系,对中资企业发布的海外社会责任报告进行系统评价。研究发现发布报告的地区主要集中在非洲和亚洲,行业以资源开发和工程承包为主,发布主体均为国有企业;海外报告的可读性表现最好,其次为实质性和可得性,可比性表现最差;报告总体质量表现欠佳。中资企业要通过提升海外社会责任管理水平、构建海外社会责任信息披露指标体系、重视海外社会责任报告传播等发挥海外报告的更大价值。

企业社会责任报告;中资企业;海外社会责任报告

一、问题提出

企业社会责任报告是企业与利益相关方有效沟通的重要工具和载体。随着国际社会对外资企业在东道国履行社会责任的关注日益增加,海外履责已经成为企业海外运营的必然要求,发布海外社会责任报告也成为许多跨国公司的主动实践。企业海外社会责任报告是指海外运营的公司在大规模开展经营活动的国家和地区发布的,主要披露其在所在国或地区的社会责任理念、制度和绩效的报告。一批“走出去”的中资企业也做出了有益的探索:中国中钢集团2008 年发布了《中钢集团可持续发展非洲报告》,这是中国企业发布的首份海外社会责任报告。中国石油先后发布了《中国石油(哈萨克斯坦)可持续发展报告》《中国石油在苏丹》《中国石油在印度尼西亚》《中国石油在拉美》。“一带一路”战略的实施要求与沿线国家合作共赢,打造政治互信、经济融合、文化包容的利益共同体、命运共同体和责任共同体,这对“走出去”中资企业履行好社会责任提出了更高的要求,推动企业发布海外社会责任报告。

已有文献对中国企业社会责任报告进行了研究,包括对中国企业社会责任报告的总体研究,对上市公司社会责任报告的研究[1-2],对不同性质企业责任报告的研究[3-5],对不同行业企业责任报告的研究等[6-7],但还未见对中资企业海外社会责任报告的专门研究。海外社会责任报告是否促进了企业在海外的信息披露?当前的企业海外报告只是企业在海外的“宣传册”,还是披露了系统、规范、客观的信息,促进了沟通和透明运营?本文试图通过分析中资企业近年来发布的海外社会责任报告,对这些报告的发布特征、报告质量进行系统评价,为“走出去”企业提升报告价值,加强海外沟通提出建议。

二、海外社会责任报告质量评价体系

关于从哪些方面评价社会责任报告的质量,相关标准和研究进行了探索,一些指南和标准得到了研究者和企业的广泛认可。全球报告倡议组织(GRI)的《可持续发展报告指南》最新版G4提出确保报告质量的准则包括六方面:准确详实、信息平衡(积极和消极信息都应当披露)、清晰易理解、可比较(自身各年比较以及与其他组织比较)、可靠可检验、披露及时易获取[8]。国家标准委发布的GB/T36000《社会责任报告编写指南》指出,报告质量的基本原则是完整全面、客观准确、明确回应、及时可比、易读易懂、获取方便[9]。中国企业编制报告参考最多的本土标准《中国企业社会责任报告编写指南(CASS-CSR3.0)》指出,评价社会责任报告的质量应当具备过程性、完整性、实质性、平衡性、可比性、可读性以及创新性[10]。也有研究认为报告质量评价的维度包括八个方面:完整性、包容性、实质性、回应性、可比性、可信性、创新性和可获取性[7]。综合以上文献,并结合中资企业海外社会责任报告的发布情况和评价信息的可获得性,本文构建了海外企业社会责任报告质量评价指标体系,从实质性、完整性、平衡性、可比性、可读性、可得性等六个方面对海外报告进行分析(见表1 )。

表1 海外社会责任报告质量评价指标体系

各指标含义及评价方法如下:

1.实质性。该指标考察企业社会责任报告是否披露了企业对经济、社会、环境最关键的影响,评价报告是否涵盖了关键的社会责任议题,以及是否覆盖了受其重大影响的关键利益相关方。评价方法是参考《联合国可持续发展目标2030》(SDGs)的17个议题,考察海外社会责任报告所披露的议题占SDGs17个可持续发展议题的比重。

2.完整性。该指标指企业海外社会责任报告所披露信息的充分性、完备性。评价方法是参考《中国企业社会责任报告编写指南之一般框架》以及系列行业指南,计算中资企业海外社会责任报告所披露的指标占该企业所属行业的指南中核心指标的比重。

3.平衡性。该指标要求企业社会责任报告不仅要注重对于正面社会责任信息的披露,同时也应该披露企业履行社会责任面临的风险和挑战,对经济、社会、环境的消极影响,以及企业的责任缺失事件和应对措施等。评价方法是考察海外报告中披露这些相关信息的情况。

4.可比性。该指标评价企业社会责任报告披露的绩效数据信息可比较程度,包括纵向和横向两个角度,纵向比较是企业自身绩效的历史比较,横向比较是与行业水平或其他相关组织的绩效比较。评价方法是考察海外报告中进行了纵向和横向比较的绩效数据的数量。

5.可读性。该指标考察企业社会责任报告披露社会责任信息的方式是否便于利益相关方的理解,采用专家法从框架、逻辑、语言、表达形式以及设计等方面予以评价。

6.可得性。企业社会责任报告既然是企业披露社会、环境信息,与利益相关方沟通的载体,就必须确保能够通过方便的渠道获取、查阅。将报告全文上传到企业官网供读者下载是国内外企业普遍的做法,因此该指标的评价方法是考察报告全文是否可以从企业官网下载。中英文报告均无法从官网下载的可得性赋分为0,仅一种语言可以从官网下载的赋分50,中英文报告均可以从官网下载的可得性赋分100。

本文采用德尔菲法对六个指标的权重进行打分,专家认为披露重要关键的社会责任信息最为重要,其次为确保信息的完整性以及让利益相关方较容易理解,而数据可比、披露负面信息和报告能够方便下载更次之。最终被赋予的权重为:实质性(30%)、完整性(20%)、可读性(20%)、平衡性(10%)、可比性(10%)、可得性(10%)。每份报告的各项指标得分(采用百分制)乘以权重加总,可以得到报告质量总得分。

三、海外社会责任报告评价样本

(一)样本概况

本研究通过网络搜索下载、联系企业索取等方式,共搜集了19份中资企业海外社会责任报告,涉及11家企业,基本涵盖了当前中资企业发布的所有海外社会责任报告(见表2)。其中,万宝矿业有限公司和中国路桥工程有限责任公司发布的海外报告均为项目报告。前者的缅甸蒙育瓦铜矿项目在2012年遭遇当地民众的示威抗议,经实地调研和访谈了解到,当地民众和僧侣所抗议的公司破坏耕地、污染水源、亵渎佛教寺院的说法并不属实,为缓解危机、加强沟通,万宝矿业公司发布了《缅甸蒙育瓦铜矿项目社会与环境报告2012》,主动披露企业负责任经营的举措和成效。后者的蒙内铁路项目是肯尼亚百年来新建的首条铁路,意义重大、世界瞩目,在国务院国资委对中央企业海外社会责任日益关注的背景下,公司编制发布了蒙内铁路项目的社会责任报告。这两份项目的社会责任报告因也涉及经济、社会、环境等各类议题,适用于社会责任报告质量评价的各个维度,也纳入评价样本。

(二)样本特征

1.地区分布。19份报告中涉及亚洲或非洲的有6份,涉及美洲的有2份,涉及澳大利亚的有3份。虽然有2份报告的标题是“在海外”,未限定具体的国家和区域,但从披露的具体内容来看,《国机在海外:2014社会责任报告》以非洲和亚洲地区企业的履责实践和成效为主要内容,《中国电科在海外》对非洲、亚洲和美洲的情况进行了较多叙述。

2.行业分布。报告发布主体以资源开发和工程承包行业的企业为主。11家企业中,7家的主要业务涉及矿产资源开发或者石油天然气勘探开采,6家涉及工程承包企业;中国电科以信息技术服务为主。一方面,中国“走出去”的企业中,以资源开发和工程承包居多,据统计,中国对各洲直接投资存量中,采矿业在非洲、欧洲、大洋洲均处于第一位,在亚洲、拉丁美洲、北美洲也处于前五之列[11]。2006—2014年,中国对外承包工程业务新签合同额和完成营业额的年均增长速度分别为 14.3%和21.5%[12]。另一方面,资源开发和工程承包也是社会、环境敏感度高,全球市场竞争激烈,国际社会广泛关注的行业,企业履行好社会责任更为重要。

3.企业性质分布。发布海外社会责任报告的企业均为国有企业,具体来说都为中央企业或者中央企业的下属企业。较早地“走出去”是国有企业发布海外社会责任报告更加积极的原因之一。据统计,2012年以前,国有企业占中国企业对外直接投资存量的60%以上,在2006年这一比例甚至高达81%;2013年以后,非国有企业占中国企业对外直接投资存量的比例逐步上升,2015年上升至49.6%[13]。然而在对外投资快速发展的非国有企业,还罕有主动发布海外报告,披露社会责任信息的。钟宏武等(2017)对100家大型对外投资企业的研究也指出,按照百分制评价计算,中央企业海外社会责任发展指数最高,为42.77分,民营企业为20.93分,许多民营企业海外社会责任意识淡薄,社会责任管理不健全[14]。

4.报告篇幅。报告篇幅在一定程度上反映了报告披露内容的完整程度和详实程度。中资企业海外社会责任报告平均篇幅为48.3页,稍显单薄。其中,《中国五矿集团公司可持续发展澳洲报告2010》篇幅最多,为116页;其次为《蒙内铁路项目2015年度社会责任报告》,为83页;有7份报告的篇幅都在40页以下,影响报告内容的完整性*中钢集团的澳洲报告为中英文混排,按照总篇幅77页的一半38.5页计算报告篇幅。。

5.参考标准。参考相关指南或标准编制社会责任报告是报告编制规范、信息披露完整的保障。19份报告中,有13份披露了参考标准。ISO26000、全球报告倡议组织的《可持续发展报告指南》、国务院国资委的《关于中央企业履行社会责任的指导意见》是列举最多的参考标准。2017年初发布的2份报告紧跟全球可持续发展的最新进展,参考了2016年联合国发布的《联合国可持续发展目标2030》。

四、中资企业海外社会责任报告质量评价结果

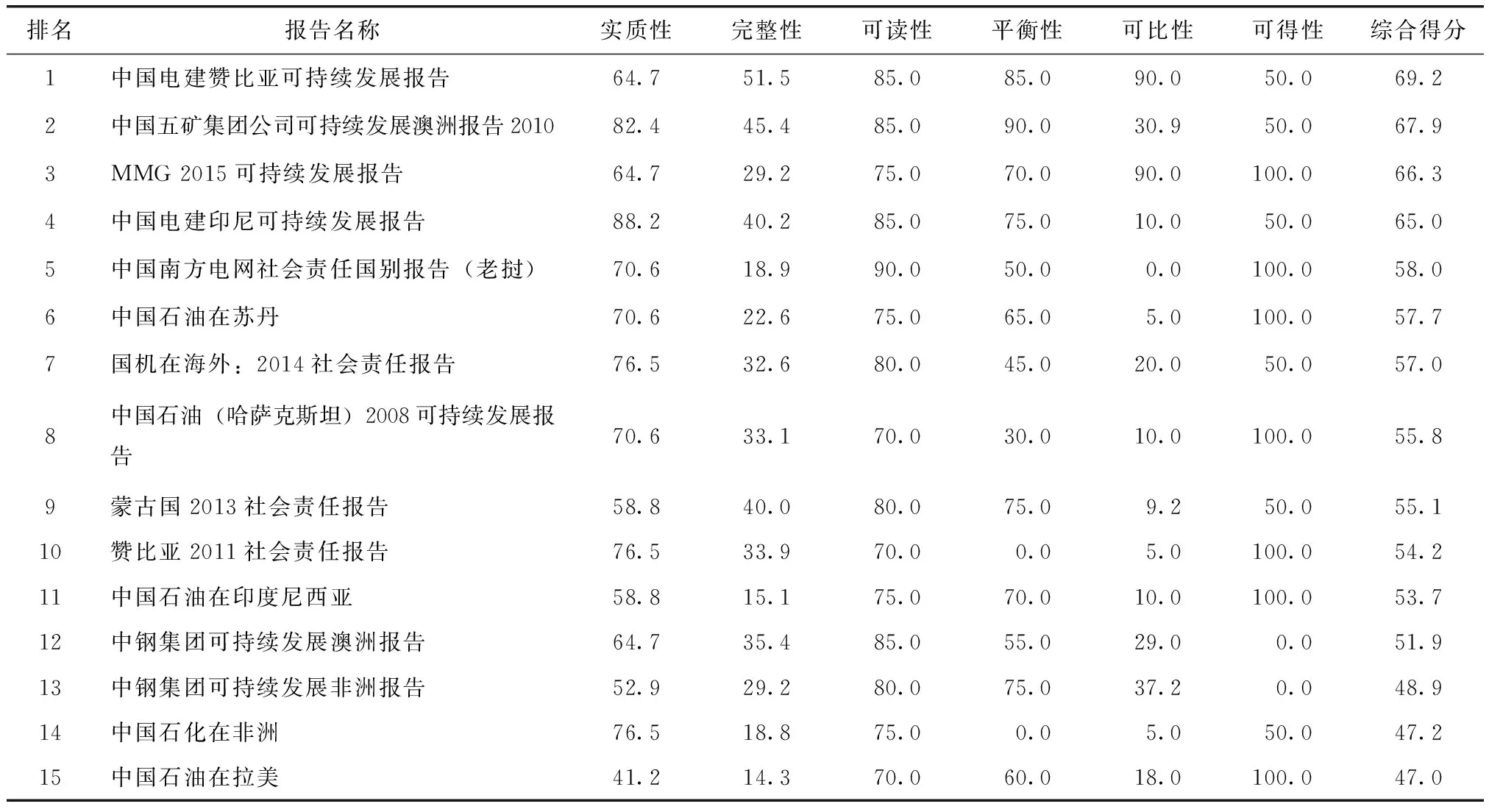

中资企业海外社会责任报告分项指标表现和质量综合得分如表3所示。

表3 中资企业海外社会责任报告质量得分

表3(续)

(一)报告质量各维度表现

1.实质性。参照《联合国可持续发展目标2030》的17个议题,对海外社会责任报告进行内容分析和打分,得出报告实质性的平均得分为66.2分,亦即17个议题的平均披露率为66.2%。中国电建印尼报告、中国五矿澳洲报告实质性最好,得分超过80分,亦即披露了80%以上的可持续发展议题。中资企业海外社会责任报告披露最多的议题为优质教育和保护陆地生态,所有报告均有涉及;其次为消除贫困、体面工作和经济增长,分别有18份报告和17份报告披露;而较少涉及的议题包括公正、和谐和包容社会,零饥饿,护海洋生态,而应对气候变化这一近年来全球高度关注的核心议题,中资企业海外报告也极少披露(见图1)。

图1 披露SDGs各议题的中资企业海外报告数量

图2 完整性指标披露比率

2.完整性。对照《中国企业社会责任报告编写指南之一般框架》以及各行业指南中的核心指标,分析得出海外社会责任报告完整性平均得分仅为29.8分,亦即核心指标的平均披露率仅为29.8%。其中,表现最好的中国电建赞比亚报告也仅为51.5分;有5份报告不足20分,可见其对披露内容的选择十分随意。企业社会责任的内容可分为责任管理、市场责任、环境责任、社会责任四个方面[15],海外社会责任报告对责任管理和社会责任信息的披露相对较多(见图2),其中,《蒙内铁路2015年度社会责任报告》《中国五矿集团公司可持续发展澳洲报告2010》《中国电建印尼可持续发展报告》《中国电建赞比亚可持续发展报告》《蒙古国2013社会责任报告》对责任管理指标的披露比例超过70%,《中国电建赞比亚报告》和《中国电建印尼可持续发展报告》对社会责任指标的披露比例超过50%。海外社会责任报告对市场责任的披露最为不足(见图2),披露信息最多的报告其指标覆盖率也不足40%,中资企业海外社会责任信息披露的全面性亟待提升。

3.平衡性。如果企业社会信息披露只讲“好消息”,而不披露任何“坏消息”,信息披露在很大程度上就会成为一种自我颂扬的手段[16],降低社会责任信息的价值;同时,当利益相关方发现了企业社会责任信息的不可信任后,有可能增加对企业的怀疑,导致企业运营成本提高,诚实披露社会责任信息才能够改善企业与利益相关方的关系[17],通过采集、分析海外社会责任报告中的负面信息,得出报告平衡性平均得分为49.7分,整体上平衡性表现欠佳。表现最好的《中国五矿集团公司可持续发展澳洲报告2010》披露了“可记录伤害数”、“高致死潜在事件数”、“重大安全事件数”、“企业伤害造成的损失工时”、“违反现场规定的环境事件数”等负面数据指标,得分为90分;但有4份报告未披露任何负面信息,得分为0。

4.可比性。海外社会责任报告数据信息披露严重不足,可比性平均得分仅为19.7分。其中,有3份报告没有对定量指标的年度表现进行任何历史比较以及行业横向比较,有1份报告未披露任何定量数据,这4份报告的可比性得分均为0。《中国电建赞比亚可持续发展报告》和《MMG 2015可持续发展报告》表现突出,前者披露了40个定量指标的3年数据,而后者披露了49个指标的2年数据,但都未能对任何定量绩效指标进行横向比较。

5.可读性。经由专家评价,中资企业海外社会责任报告可读性平均得分为77.9分,大部分海外报告框架清晰、语言简洁,并通过设计排版使报告更加美观,提升了悦读性。其中,《中国南方电网社会责任国别报告(老挝)》获得最高分,该报告的主体由“奉献优质服务”、“推动可持续发展”、“促进本地化就业”、“改善民生水平”、“加强伙伴关系”五部分构成,各部分开篇通过SDGs可持续议题小标识以及“南网实践”展示本部分涉及的实质性议题,多次用“利益相关方声音”从受益方角度体现企业履责成效,用生动的小案例体现亮点,用“小知识”讲解专业术语,用“关键绩效表”集中呈现核心定量数据。

6.可得性。中资企业海外报告可得性平均得分为61.8分,有5份中文报告无法从企业中文官方网站获取,有10份英文报告无法从企业英文官网获取,仅有8份报告的中英文版本可以分别从其中英文官网下载。《缅甸蒙育瓦铜矿项目社会与环境报告2012》的中文版无法从官网下载,但英文网站上以网页的形式呈现了部分英文版报告的内容,因此得分为25分。海外报告的重点沟通对象应当是海外的利益相关方,但英文报告比中文报告更加难以获取,一个可能的原因是,国有企业发布海外报告的重要动力是国务院国资委的倡导,这导致了部分企业只是满足监管方要求而并未将改善海外利益相关方沟通作为海外报告发布的主要目的。笔者在与企业交流中也了解到,部分企业在国内举办了海外社会责任报告的发布会,邀请多家媒体进行宣传报道,但并未在报告内容涉及的国家或地区举办发布会或者邀请海外媒体进行报道,降低了海外报告发布的价值。

(二)报告质量综合得分

对报告分项指标得分进行加权平均,中资企业海外社会责任报告质量平均得分为54.5份,按照百分制整体上处于“不及格”的水平,报告质量总体欠佳。质量最好的4份报告处于60~70分的水平,分别是《中国电建赞比亚可持续发展报告》(69.2分)、《中国五矿集团公司可持续发展澳洲报告2010》(67.9分)、《MMG 2015报告》(66.3分)以及《中国电建印尼可持续发展报告》(65.0分);有8份报告的得分在50~60分,7份报告得分在40~50分(见表3)。

比较不同年份发布的中资企业海外社会责任报告的质量,可得2008—2011年发布的6份报告的质量平均分为56.0分,2012—2014年发布的7份报告质量有所下降,平均为48.9分,2015—2017年发布的6份报告质量又实现了较大幅度的提高,平均为59.8分。从不同行业的海外报告质量来看,以工程承包为主业的5份报告平均得分为58.5分,以矿产资源开发与开采为主业的11份报告平均得分为54.2分,报告质量略差于工程承包类企业。从海外报告编写的参考标准来看,6份列举了参考指南或标准的报告平均得分为50.0分,13份列举了参考标准的报告平均得分为56.7分,可见报告编写指南或标准有助于提高报告质量。

五、提升中资企业海外社会责任报告质量

综上可知,中资企业发布的海外社会责任报告主要集中在非洲和亚洲地区,行业以资源开发和工程承包为主,报告发布主体均为国有企业。海外报告的可读性(77.9分)表现最好,其次为实质性(66.2分)和可得性(61.8分),完整性(29.8分)和可比性(19.7分)表现最差。中资企业海外社会责任报告质量综合得分不足60分,质量相对最好的报告仅为69.2分,总体表现欠佳。与2014年以前相比,2015—2017年发布的海外报告质量较好;参考社会责任指南或标准编制报告有助于提高报告质量。

中国企业社会责任报告近年来迅猛发展,高质量的报告不断涌现,同时,跨国公司在中国大陆发布的社会责任报告数量不断增加,质量持续提升。然而,中资企业海外社会责任报告的质量却不容乐观,与优秀跨国公司相比表现出较大差距;此外,与这些企业在国内发布的报告相比,也是差异巨大。为提高中资企业海外社会责任报告质量,提升报告价值,中资企业编制发布海外报告应当在以下方面做出改进:

1.提升海外社会责任管理水平。企业社会责任报告并非简单的工作总结,而是企业社会责任理念、社会责任管理水平、社会责任信息搜集渠道以及履责成效的集中体现,高质量社会责任报告的背后是健全的责任管理和优秀的责任实践。中资企业海外社会责任报告质量的较低水平反映了企业在海外的社会责任理念不够清晰,社会责任管理制度不够完善,海外社会环境信息的搜集渠道不够健全,对海外社会责任沟通的重视程度不足。“一带一路”倡议的推进对“走出去”企业与东道国互惠共赢、促进当地经济社会发展提出了更高的要求,中资企业必须进一步提升对海外履责重要性的认识,通过改进社会责任管理促进海外社会责任报告质量的显著提升。

2.构建海外社会责任信息披露指标体系。虽然当前中资企业海外社会责任报告中大多列举了相关参考标准,但披露信息的实质性、完整性、平衡性以及数据指标总体上仍然较为欠缺。企业要加强与国际上广为认可的相关社会责任标准、全球社会责任热点议题、同行业优秀跨国公司海外社会责任报告的对标研究,确定海外利益相关方关注的关键议题,建立企业在海外的社会责任信息披露指标体系,并根据指标体系将信息搜集规范化,提升社会责任信息采集和披露的系统性。此外,通过将对标研究的成果与企业海外履责现状比较,还可以发现企业在海外运营中责任管理与责任实践的优势与不足,帮助企业梳理亮点、发现短板,进一步发挥海外社会责任报告编制的价值。

3.重视海外社会责任报告传播。长期以来,许多中资企业在海外“只做不说”,虽然在东道国的地区发展、环境保护、慈善捐赠等方面做出了大量的努力,但由于沟通意识落后、不善于与东道国媒体打交道、缺乏传播和沟通的技巧等原因,企业的行动和绩效当地民众鲜有知晓。中资企业编制和发布的海外社会责任报告是海外沟通的重大进步,但企业必须认识到编制报告仅仅是沟通的工具和载体,并非是沟通的目的。一些中资企业海外社会责任报告的可得性表现较差,报告难以从官网获取;即使报告可以从官网获取,由于未在信息所涉及的国家和地区进行传播,无法将报告内容有效传递给海外利益相关方,更无法倾听相关方的反馈,这都严重影响了报告沟通价值的发挥。中资企业在海外要根据东道国的社会文化特点,探索社会责任报告的传播渠道,通过多种手段,让东道国和关键利益相关方充分了解企业在履行社会责任方面做出的努力和取得的成效,赢得各方支持,树立良好企业形象。

[1]何丹,王晓银.基于G3版指南的上市公司企业社会责任报告质量评价[J].财会通讯,2013(2):72-74.

[2]郑莹,蒋尧明.我国上市企业社会责任报告信息披露研究——以2011—2013 年沪市数据为例[J].江西社会科学,2014(12):216-222.

[3]解江凌,赵杨,刘延平.我国中央企业社会责任报告发布现状与质量评估——基于2006—2012 年发布的社会责任报告[J].管理现代化,2014(2):60-62.

[4]张蒽,许英杰,陈锋.中央企业社会责任报告质量评价及影响因素研究[J].首都经济贸易大学学报,2014(2):97-105.

[5]邵兴东,孟宪忠.转型期中国企业战略性社会责任——以华为和碧桂园为例[J].经济与管理研究,2015(9):121-129.

[6]关欣,闫海峰.能源企业社会责任与财务绩效相关性研究[J].南京财经大学学报,2016(3):66-71.

[7]齐丽云,张碧波,李腾飞.企业社会责任报告质量评价研究[J].科研管理,2016(S1):644-651.

[8]GRI. GRI Standards-GRI 101: FOUNDATION 2016[EB/OL].(2016-10-19)[2017-04-05].https://www.globalreporting.org/standards/gri-standards-download-center/.

[9]中华人民共和国国家质量监督检验检疫总局,中国国家标准化管理委员会.中华人民共和国国家标准GB/T36000:社会责任指南[S].北京:中国标准出版社,2016.

[10]彭华岗,钟宏武,孙孝文,等.中国企业社会责任报告编写指南之一般框架[M].北京:经济管理出版社,2014.

[11]中华人民共和国商务部,中华人民共和国国家统计局,国家外汇管理局.2015年度中国对外直接投资统计公报[M].北京:中国统计出版社,2016.

[12]联合国开发计划署驻华代表处,商务部国际贸易经济合作研究院,国务院国有资产监督管理委员会研究中心.中国企业海外可持续发展报告2015[R/OL].[2017-04-05].http://www.cn.undp.org/content/china/zh/home/library/south-south-cooperation/2015-report-on-the-sustainable-development-of-chinese-enterprise/.

[13]中华人民共和国商务部,中华人民共和国国家统计局,国家外汇管理局.2015年度中国对外直接投资统计公报[M].北京:中国统计出版社,2016.

[14]钟宏武,叶柳红,张蒽.中资企业海外社会责任研究报告(2016—2017)[M].北京:社会科学文献出版社,2017.

[15]黄群慧,钟宏武,张蒽,等.中国企业社会责任研究报告(2016)[M].北京:社会科学文献出版社,2016.

[16]DEEGAN C,M RANKIN,VOGHT P.Firms disclosure reactions to major social incidents:Australian evidence[J].Accounting Forum,2014(1):101-130.

[17]GILL D L,DICKINSON S J,SCHARL A.Communicating sustainability : A web content analysis of North American,Asian and European firms[J].Journal of Communication Management,2008,12(3):243-262.

OverseasCSRReportsReleasedbyChineseEnterprises

ZHANG En1,WEI Xiuli2,WANG Zhimin3

(1.Chinese Academy of Social Sciences,Beijing 100732,China;2.North China University of Technology,Beijing 100144,China;3.Zhongxing CSR Cloud Management Consultant Co.LTD,Beijing 100005,China)

Fulfilling CSR overseas becomes a requirement for enterprises which operate abroad.By developing assessment system,this study assesses the quality of the overseas CSR reports.The study finds that Chinese enterprises’ oversea CSR reports mainly disclosed CSR activities in Africa and Asia,and in resources development and engineering contracting industries.Stated-owned enterprises are more inclined to release oversea CSR reports.The readability of the reports performs best,then the substance,and data comparability performs worst.The average quality of oversea CSR reports is not satisfying.Chinese enterprises investing overseas should improve CSR management level,develop index system of CSR information disclosure,pay more attention to CSR communication abroad,in order to make oversea CSR reports more valuable for enterprises’ operation.

CSR report;Chinese enterprises overseas;oversea CSR report

10.13504/j.cnki.issn1008-2700.2017.06.009

F276.7

A

1008-2700(2017)06-0070-09

2017-06-05

张蒽(1982—),女,中国社会科学院社会发展战略研究院副研究员;魏秀丽(1975—),女,北方工业大学经济管理学院副教授;王志敏(1988-),男,中星责任云(北京)管理顾问有限公司咨询师。

(责任编辑:姜 莱)