私人银行财富管理的10年征途

2017-10-14夏淑媛

夏淑媛

全球金融危机过去10年,国民财富管理需求已由简单的金融产品买卖升级换代到专业、个性、综合的财富管理规划方案设计。展望未来,净值化和智能化将成为零售理财的发展方向,高端化和全球化是贵宾理财的发展方向。

中国银行与苏格兰皇家银行2007年合作推出私人银行业务,标志着中资私人银行业务的正式起航。2017年,中资私人银行刚好走过第10个年头。10年中,我国GDP增长了1.7倍,城镇居民人均可支配收入增长了1.5倍,高净值家庭超过210万户。居民个人财富的顺势积累,助推中国形成了规模达120万亿元的财富管理市场,跃升为全球第二。中国的私人银行机构御风而行,在客户数量及管理资产规模上均实现了跨越式的发展,可谓经历了黄金十年。站在这个富有历史意义的时间节点,记者走访国家金融与发展实验室财富管理中心主任王增武,试图为读者勾勒出中国私人银行市场第一个10年波澜壮阔的发展历程。

私行定位:全球配置

:从历史发展来看,你觉得中国私人银行发展目前处于什么阶段?

王增武:自2007年中国银行与苏格兰皇家银行合作推出私人银行业务起的近10年来,中国内地商业银行的私人银行业务历经萌芽期和成长期,截至2016年年底,12家中资私人银行服务客户数量及资产管理规模如下(表1),目前行业处于发展期,或者说发展期的初级阶段。

做出上述判断的主要理由是进入2015年以来,私人银行的资产管理规模(Asset Under Management, AUM)以及客户数量一举扭转前期持续下滑的态势,各项指标均进入稳步上升轨道。从下页表2来看,AUM增长36%,客户数量增长27%,增速均高于2014年的增速。然而,各机构对私人银行业务的定位一直模糊不清,不过,经历这几年的发展,私人银行的定位日渐清晰。

分机构来看,2016年,招行、工行、建行、中行和农行私人银行AUM加总为5.47万亿元。从表2可以看出,2014年以前,招行与工行的AUM位列第一或第二。2015年,招行私人银行AUM超越工行,2016年前者的资管规模更是远远超过后者见表3。北京银行私人银行自2013年9月开展家族信托服务以来,家族信托客户与受托财产规模亦领先同业。多项数据显示,股份制银行、城市商业银行在私人银行业务规模与特色业务中形成逆袭态势。

:为何以上5家机构AUM排列前5?

王增武:我们通过对前5名商业银行年报中关于私人银行的定位分析来寻求答案。排名前两位的招行和工行以及在2015年增速较高的建设银行均聚焦于国内家业治理和全球资产配置两大定位,排名第3和第4的农业银行和中国银行虽然在其年报中都提高到国内家业治理和海外投资移民两项业务中的相关内容,但他们的缺陷则是不聚焦,而2013年起步的北京银行则深挖家族信托等国内家业治理业务,在业务规模和信托制度应用领域也取得了不俗业绩。

简言之,与国内的家业治理以及海外的资产配置相关的业务应是私人银行业务乃至国内财富管理市场的发展方向,也是下一波市场行情的主要推动力。如招商银行在家业治理方面的定位是“为高净值客户个人、家庭、企业3个层次,为投资、税务、法务、并购、融资、清算等多元化需求提供专业、全面、私密的综合服务”,在全球资产配置方面的定位为“通过全权委托、税务筹划、境外股权信托、家族信托、并购融资和投行撮合等服务,推进私人银行业务全面升级,打造综合金融服务平台”。国内家业治理的代表业务是家族信托,典型案例如北京银行和北京信托的合作等;全球资产配置的代表业务是资金监管,代表案例如建设银行和建行(亚洲)的“双法人”模式等。

家业治理:前景堪忧

:改革开放让一部分人先富起来的思路,助推了中国高净值人群的兴起。请具体描述一下这些站在金字塔顶端,享受到经济增长红利、积累了可观个人财富的人群,他们在家业治理中存在哪些特点?

王增武:如果我们以1978年改革开放作为国内家族企业发展的起点,以1992年邓小平南巡讲话作为国内家族企业发展的第二波高潮,以25~30岁作为家族企业创始人的起始年龄,那么1978年的第一代创业者目前的年龄约在63~68岁,而1992年的第二代创业者目前的年龄约在49~54岁。这表明在1978—1992年的创业群体目前的最小年龄也已近50岁,所以对于他们而言的家族财富管理业务,也绝非是简单的金融产品买卖问题,而应是家族财富的资产配置、权益重构和家业治理等跨界综合金融/非金融解决方案问题。

以福布斯富豪百人榜中的企业为样本来分析家族企业创始人和接班人及家族企业传承方式等相关问题。

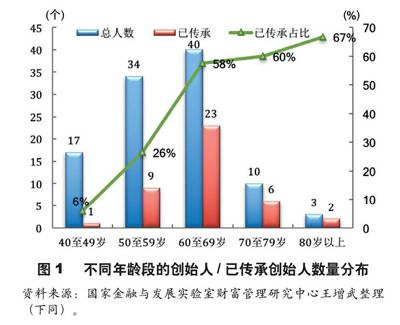

创始人的年龄分布

创始人中最小者为排名28和排名35的44岁蔡荣军和刘载望,最大者为82岁的百丽国际创始人邓耀,企业排名第10。创始人年龄分布中60岁以上者占比51%,其余49%为40?59岁的创始人,其中60?69岁的占比最多达38%。据统计,信息明确的104位家族企业创始中有41位已经完成传承,已传承的家族企业中,除因司法问题而被动传承的47岁国美电器创始人黄光裕外,其余已传承的家族企业创始人年龄均在50岁以上,由图1可以看出,随着创始人年龄的增长,已传承家族企业数量占不同年龄段家族企业创始人的比重逐步提高。总体而言,家族企业创始人多在60岁以后才考虑或完成家族企业传承。反过来看,10家创始人年龄在70~79歲的家族企业中也还有4家尚未考虑/完成家族企业传承。endprint

已完成传承的家族企业传承方式及接班人

就“传亲”和“传贤”两种方式而言,41家信息明确的已传承家族企业中有28家选择传给家族成员的传亲方式,见图2,其余13家选择传给职业经理人的传贤方式,在70~79岁的创始人年龄段中有2人选择将家族企业传给职业经理人的传承方式,其中一家是目前较为成功的代表——美的集团。从趋势上看,年龄越大的家族企业创始人越倾向于选择传给家族成员的家族企业传承方式,主要原因有二:一是受传统的宗法制家族观念影响,肥水不流外人田,二是受国内的计划生育政策影响,年龄相对较轻的家族企业创始人只有一个孩子,父辈和子辈之间的代沟以及子辈的能力不足都有可能是影响家族企业选择传贤的主要原因。

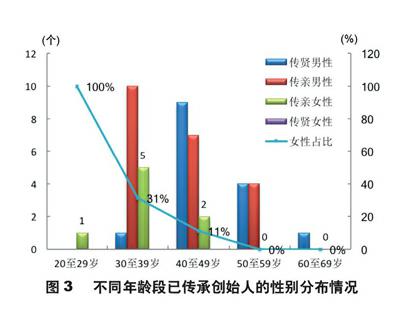

不同年龄阶段接班人的分布

从图3来看,年龄在50岁以下的接班人占接班人总数的80%,其中40?49岁年龄段的接班人占比數量最多为41%,30岁以下的接班人只有一个,为排名第75位的中国生物制药家族企业继承人谢其润。44名继承人中有8名女性,且都是通过家族继承而来。15名职业经理人中无一名女性。从不同年龄阶段传贤男性和传亲男性的人员数量分布情况来看,家族企业一开始都倾向将家族企业传给家族成员,后期可能还会将家族企业经营权交给职业经理人,统计发现30?39岁的接班人中,传亲男性远大于传贤男性,而50?59岁的职业经理人中,传贤男性和传亲男性比例已各占一半,见图3。

未来方向:四化建设

:全球金融危机过去的10年间,国民的财富管理需求发生了什么变化?私人银行财富管理未来的发展趋势是什么?

王增武:全球金融危机过去10年,国民财富管理需求已由简单的金融产品买卖升级换代为专业、个性、综合的财富管理规划方案设计。

展望未来,净值化和智能化是零售理财的发展方向,高端化和全球化是贵宾理财的发展方向。据中债登发布2016年上半年理财报告数据显示,11.26万亿元的开放式理财产品中有1.59万亿元为净值型产品,占比14.12%,在监管机构的强势推动下,净值型将是传统银行理财产品未来发展的主要方向。

在零售理财的服务方式上,除传统的销售模式或配置建议外,智能投顾成为传统机构和新型机构竞相角逐的重点。如前所述,全球化资产配置业务的代表性业务是建行“资金监管”的双法人模式,传统机构的海外布局正在强化,新兴机构正在加紧海外布局。高端化的主要业务类型有二:一是家族信托业务。据统计,目前已有21家信托机构已经推出或研究推出家族信托业务,存量的家族信托业务规模逾400亿元,估算到2020年的家族信托规模将超过1万亿元;二是私募化,工商银行为突破没有信托牌照无法向高端客户提供家族信托服务的约束,在自贸区设立家族财富私募基金,目前在运行的基金有14款,而且目前在基金业协会的私募基金备案信息中含“家族”二字的私募基金也日渐增多。endprint