钢铁业上市公司“僵尸企业”形成影响因素探究

2017-09-28◇陈圣

◇陈 圣

钢铁业上市公司“僵尸企业”形成影响因素探究

◇陈 圣

“僵尸企业”指那些长期亏损,利用信贷资源生存的企业,去除“僵尸企业”是去产能的重要一环。本文按照“在最优惠条件下仍然无法偿付利息”的标准对2011~2015年钢铁业上市公司中“僵尸企业”进行了探究,利用面板数据及其相关模型,从经营能力、偿债能力、企业性质和企业规模四个方向对钢铁行业上市公司中“僵尸企业”的形成影响因素进行了探究。

“僵尸企业”;面板数据;Logit模型

一、相关研究综述

1.“僵尸企业”的定义及识别

“僵尸企业”的概念最早由Kane(1987)提出,这些企业原本濒临破产,但是由于低利率贷款的供应可以维持经营。Hoshi(2006)将“僵尸企业”定义为“丧失自我发展的能力,由于政府补贴和银行续贷等导致其继续生存未能退市的企业”。Caballero,Hoshi,and Kashyap(2008)通过实证研究发现银行通过补贴“僵尸企业”会扭曲价格机制,对经营状况良好的企业的投资会随着“僵尸企业”数目的增加而不断降低。

根据刘爱娟(2016)的研究,商业银行为了避免出现不良贷款以及防止银行和企业间的联系互保在一家企业倒闭后出现连锁反应,不得不继续给企业贷款。邹蕴涵(2016)对国内“僵尸企业”存在的危害做出了“降低全要素生产率,影响业内其他企业扩大发展和提高效率”的判断。

学术界通常对“僵尸企业”的识别采用Caballero et al.(2008)提出的CHK方法,如朱鹤,何帆(2016)设计的七种判别方法等。根据聂辉华等(2016)的研究,钢铁行业是中国工业企业中“僵尸企业”存在数量最多的行业,因此本文选取此行业中规模较大的公司做研究。

2.“僵尸企业”的成因

关于“僵尸企业”成因的研究,有聂辉华(2016)等通过比较不同时期不同行业“僵尸企业”的数目,得出政企不当关系和大规模刺激以及银行的信贷政策是“僵尸企业”产生的主要原因。杨宇焰(2016)针对三家比较典型的“僵尸企业”的财务结构以及内部管理等做出研究,得出企业财务结构、盈利能力和是否国企的身份对企业是否是“僵尸企业”有一定的影响。朱舜楠、陈琛(2016)利用对“僵尸企业”的运营能力、财务指标、企业规模、是否国企等指标得出偿债能力和企业规模对企业是否是“僵尸企业”起着显著的作用的结论。

二、钢铁业上市公司“僵尸企业”的识别

1.识别模型的设定与数据的选取

本文采用朱鹤、何帆(2016)根据CHK方法的原则做出的识别方法作为“僵尸企业”的识别模型,这种方法的原则是按照“僵尸企业”依赖信贷资源并且无法偿还负债的性质,计算企业直接从银行和其他债权人处获得的补贴,若企业当年的利息支付小于其在最优惠条件下应该付出的利息,则将企业判定为“僵尸企业”。公式为:

实际利息支出-最优惠条件下的利息支出<0

其中,我们将实际利息支出定义为R,最优惠条件下的利息支出定义为r,并按照以下公式计算:

其中rL和rS分别代表银行在长期和短期给信誉最优良的企业提供的贷款利率,本文采用银行贷款的基准利率进行衡量。BL代表样本企业的长期贷款水平,本文使用企业的长期借款数据进行衡量,BS代表样本企业的短期贷款水平,本文使用企业的短期借款数据进行衡量。rBond代表相应的行业信誉度最高的企业所发行的企业债券利率,Bond是样本企业发行债券的金额,本文使用应付债券项目作为代表。本文使用企业分配股利、利润和偿付利息所支付的现金与企业本年分配的现金股利之差对样本企业的实际利息支出R进行估计。

2.识别结果

经过对2011~2015年五年中黑色金属冶炼和压延加工业相关上市企业样本的选取、财务指标的选取和利率的选取以及识别后,本文发现“僵尸企业”一直存在于这个行业中,并且始终占一定比例。

表1 钢铁业上市公司中“僵尸企业”的存在比例

由表1可见,虽然钢铁业上市公司中“僵尸企业”的比例在2013年后有所下降,但在2015年仍然高于15%,从这个结果来看,此类企业中“僵尸企业”仍然占一定规模。本文将选取样本中与企业本身性质相关的指标,用模型对“僵尸企业”的形成影响因素进行探究。

三、钢铁业上市公司“僵尸企业”形成的影响因素

1.模型的设定

本文在朱瞬楠、陈琛(2016)提供的一系列变量的基础上,对其提出的模型做出一定的修改,并且在这些基础上对“僵尸企业”形成的影响因素做出探究。

我们将经过上述识别过程识别出的对应年份的样本“僵尸企业”作为虚拟变量y,并且令yit作为t年样本企业i具有“僵尸企业”特征的指标,亦本研究的因变量,令

这里运用僵尸企业存在性=a+β1(企业运营能力)+β2(偿债能力)+β3(企业规模)+β4(企业性质)+μ的原则确定本文要选取的因变量和分析模型。本文将使用混合回归模型,面板的固定效应模型和面板的随机效应模型以及面板的Logit模型对僵尸企业的成因进行估计。

其中,最简单的混合回归模型为

yit=Xitβ+ε,其中 yit为虚拟变量 y,Xit为自变量向量,ε 为干扰项,进行混合回归估计。我们采用面板模型对僵尸企业的形成影响因素进行估计,面板模型的基本形式为:

其中εit为随着个体并且也随着时间变动的扰动项,假设{εit}独立同分布。ui是代表个体差异的扰动项,假设ui与εit不相关。若ui与某个解释变量相关则用固定效应模型对系数进行估计。若ui与所有解释变量无关,本文对OLS估计“广义离差”模型,该模型仍然是按照i对方程两边求平均,用原方程减去求平均后的方程再估计,各平均值项的存在系数为θ,该系数为以下方程中的一致估计量。

其中σε为εit的方差,σu为ui的方差,T为期数。本文会采用豪斯曼检验对面板随机效应和固定效应的适用性进行检验,但仍然会给出固定效应和随机效应估计的系数值。

本文还采用面板的Logit模型对系数进行估计,公式为:

面板的Logit模型也包括固定效应估计和随机效应估计,取决于ui是否与Xit相关,本文对面板的Logit模型估计出的系数结果使用豪斯曼检验,以决定究竟是固定效应还是随机效应更符合实际情况。本文利用Stata软件对各系数进行估计。

我们以当年度可以代表企业的运营能力、偿债能力、企业规模和企业性质指标作为判别企业是否成为“僵尸企业”的指标。我们将流动比率和资产负债率作为衡量企业偿债水平的代表指标,应收账款周转天数以及存货的周转天数作为衡量企业流动资产运营能力的指标,同时加入总资产周转率指标衡量企业的资产运营能力。本文使用企业人数对数化指标及对数化后该指标的平方项衡量企业的规模。最后,本文将企业的性质分为国有和非国有,并设立相关虚拟变量使得该变量当企业为国有企业时为1,当企业为非国有企业时为0。相关数据选自CSMAR数据库。

2.检验结果

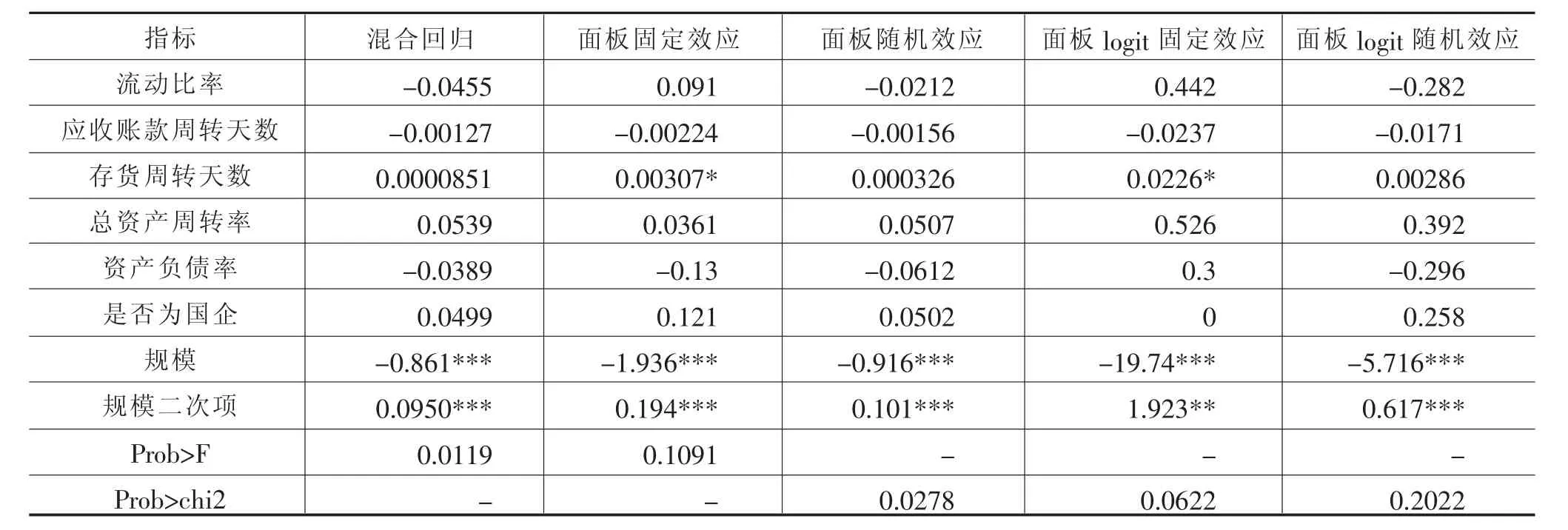

本文共用五个模型对钢铁业上市公司2011~2015年“僵尸企业”的形成原因进行研究,检验结果如表2:

表2 检验结果

其中面板固定效应和面板随机效应的豪斯曼检验结果, 在下图中显示:

图1 面板固定效应和面板随机效应检验结果

面板logit模型采用固定效应和随机效应估计,并对两个 结果进行豪斯曼检验,结果如下:

图2 面板Logit固定效应和面板Logit随机效应检验结果

以上结果中,p值分别为0.5509和0.6983,明显不能拒绝豪斯曼检验的原假设,因此本文认为应该使用随机效应模型进行估计,而非固定效应模型。

3.检验结果的解释

经过以上所有模型的检验,本文发现“僵尸企业”的形成影响因素除了在两个模型中与存货周转天数有较弱的相关性以外,企业的运营和偿债能力对其是否为“僵尸企业”的影响并不足够显著。在本文涉及的所有模型的检验结果中,企业是否为国企对企业成为“僵尸企业”的影响是不显著的。企业的规模及其二次项对企业是否为“僵尸企业”的影响十分显著,并且在所有的模型中,代表企业规模的一次项系数均为负,但二次项系数均为正,证明一家钢铁企业在一定规模内扩大规模并不必然地使之成为“僵尸企业”,在到达一定规模后,再继续扩大规模,会显著增加这家企业成为“僵尸企业”的概率。

四、结语

钢铁业上市公司,其规模与其是否成为“僵尸企业”的关系是显著的。结合其他学者的研究,可以认为“僵尸企业”的形成主要原因如下:

1.银行对资产质量的控制

在“僵尸企业”规模较大的时候,如果出现了不能按时偿还贷款的倾向,银行更倾向于继续向“僵尸企业”提供贷款,以维持银行的账面资产质量,防止坏账水平上升,通过借新还旧等操作,让“僵尸企业”继续维持经营。

2.政府维持社会稳定的需求对“僵尸企业”的维持产生了一定的影响

本文采用员工人数对企业的规模进行衡量,在企业规模较大时,其成为“僵尸企业”的可能性更大,若“僵尸企业”进入破产清算程序则可能造成一定规模的失业,不利于社会稳定,政府可能会出面干预,维持“僵尸企业”的继续经营。

[1]刘爱娟.关于僵尸企业问题的探讨[J].消费导刊,2016(07).

[2]邹蕴涵.我国僵尸企业的判别、影响及对策建议[J].中国物价,2016(07).

[3]朱鹤,何帆.中国僵尸企业的数量测度及特征分析[J].北京工商大学学报(社会科学版),2016(04).

[4]聂辉华,江艇,张雨潇,等.我国僵尸企业的现状、原因与对策[J].宏观经济管理,2016(09).

[5]杨宇焰.僵尸企业的识别标准、形成原因及对策研究[J].西南金融,2016(06).

[6]朱舜楠,陈琛.“僵尸企业”诱因与处置方略[J].改革,2016(03).

(作者单位:江西财经大学)