P2P网络借贷中的婚姻歧视现象

——基于“人人贷”的经验数据

2017-09-22施一舟

蒋 彧,施一舟

(南京大学商学院,江苏 南京 210093)

P2P网络借贷中的婚姻歧视现象

——基于“人人贷”的经验数据

蒋 彧,施一舟

(南京大学商学院,江苏 南京 210093)

近年来,随着P2P网络借贷在我国的快速发展,借贷关系中的歧视现象开始受到关注。本文利用P2P网络借贷平台“人人贷”的数据,从借贷双方的角度出发,对P2P网络借贷中的婚姻歧视现象进行实证研究。结果表明:P2P网络借贷中存在贷款人对借款人的婚姻歧视,表现为已婚借款人的借款成功率显著为高,离异借款人的借款成功率显著为低;借款人受到婚姻歧视的影响,在发布借款订单时,已婚借款人设定的借款利率显著为低,离异借款人设定的借款利率显著为高。进一步对婚姻歧视的异质性进行研究,发现婚姻状态对不同信用等级、学历、收入、地区、资产、借款期限借款人的影响各不相同。

P2P网络借贷;婚姻歧视;借款成功率;借款利率

一、引 言

近年来,P2P(Peer-to-Peer)网络借贷作为一种新兴的互联网金融模式迅速发展,引起了广泛关注,它突破了熟人、地域等传统限制,代表着未来民间个人借贷发展的新趋势,在一定程度上解决了借贷关系中信息不对称与高交易成本的问题,填补了银行的业务空白。但是,P2P网络借贷中各类信息的公布也造成了借贷关系中的歧视现象,如种族歧视、性别歧视、地域歧视等,引起了国内外诸多学者的关注,相关研究开始出现。

歧视在社会学意义上是不同利益群体间发生的一种情感反应及行为,在世界各个角落都普遍存在,其成因包括广泛竞争的压力、个人偏好的驱动、对陈规陋习的惰性等。歧视也是经济学领域的重要研究对象,比如在劳动经济学领域,学者们很早就开始研究具有相同劳动生产率的劳动者由于自身的非经济个人特征(种族、性别、年龄、家庭背景等)在就业、职业选择、晋升、工资水平等方面受到不公平待遇。

中国是一个有着几千年传统历史的国家,婚姻歧视现象自古存在,“不孝有三,无后为大”是对单身者的歧视,“倒插门”是对男子入赘的歧视,诸如此类,即使在文化相对开放的当今社会,个人的婚姻状态依旧会对其社会交际、经济生活等诸多方面产生影响。在借贷关系中,已婚借款人给人以安全感与信赖感,同等条件下,还款现金流更有保证,容易获得借贷;而离异借款人给人的印象是家庭事业的不稳定,偿还贷款能力相对不足,可能会受到贷款人歧视,不易获得借贷。作为一个具有中国特色的热点话题,研究P2P网络借贷中的婚姻歧视现象,能为P2P网络借贷平台上的借款人与贷款人的投融资决策提供指导,有利于解决民间借贷中的信息不对称问题,同时,对中国P2P网络借贷的合理运营与有效监管,具有积极的理论与现实意义。

本文利用P2P网络借贷平台“人人贷”2011~2014年的借贷数据,对P2P网络借贷中的婚姻歧视现象进行研究。“人人贷”的借款流程如下:首先,借款人发布借款订单,填写相应的基本信息,包括年龄、性别、婚姻状态、地区、学历、月收入等,设定订单的借款金额、借款期限以及借款利率,提交资料进行相关认证(包括身份认证、信用报告认证、婚姻认证、工作认证等);其次,在订单发布后,贷款人根据所获取的借款人与订单信息,自由选择订单进行投资。“人人贷”的借款机制为我们从借贷双方两个角度,研究P2P网络借贷中的婚姻歧视现象提供了便利。根据婚姻状态,本文将借款人分为三类:单身、已婚、离异。从贷款人角度出发,本文利用借款成功率,考察贷款人对借款人的婚姻歧视现象,发现已婚借款人借款成功率更高,离异借款人的借款成功率更低,说明P2P网络借贷中存在婚姻歧视现象。从借款人角度出发,本文利用借款利率,考察借款人受婚姻歧视的影响,发现已婚借款人会设定较低的借款利率,离异借款人会设定较高的借款利率,表明借款人在发布订单时受到婚姻歧视的影响。

进一步研究发现,婚姻歧视在不同特征的借款人之间存在差异。从贷款人角度看,信用等级低、收入低、中西部地区、拥有资产少、借款期限长的借款人的婚姻状态对借款成功率有显著影响,说明具有这些特征的借款人更容易受到贷款人的婚姻歧视,信用等级高、收入高、东部地区、拥有资产多、借款期限短的借款人则没有受到明显的婚姻歧视。从借款人角度看,对信用等级低、学历低的借款人而言,婚姻状态不同,设定的借款利率差异显著,表明此类借款人发布订单时更容易受到婚姻歧视的影响,而信用等级高、学历高的借款人发布订单时,不会轻易受到婚姻歧视的影响。

二、文献综述

由于P2P网络借贷在国外起步较早,国外学者对P2P网络借贷中的各类歧视现象进行了大量研究,包括种族、性别、年龄、相貌、社交关系等方面的歧视,Freedman and Jin (2008)考察了借款人与贷款人之间的人际关系对借款成功率的影响,研究结果显示加入P2P网络借贷平台群组的借款人的借款成功率比未加入的更高[1]。Pope and Sydnor (2011)根据借款人上传的照片和借款描述数据,通过实证研究指出网络借贷中存在年龄歧视现象,35岁以下的借款人更易获得资金[2]。Ravina (2012)使用Prosper的数据,研究了美貌、种族和借款人展现自我方式等因素对贷款人决策的影响,发现在其他条件不变时,种族对借款成功率有显著影响,美貌可以使女性获得比男性更低的贷款利率[3]。更多的研究集中于性别歧视,Blanchflower et al. (2002)、Storey (2004)、Alesina et al. (2013)等学者都先后对小微借贷市场的性别歧视进行了考察[4][5][6]。Barasinska and Schafer (2014)针对德国P2P平台Smava的数据也进行了性别歧视考察,证实在其他条件不变的情况下,性别差异对于借款成功率的影响并不显著,但是女性借款人认为自己会被歧视所以设定一个更高的利率来吸引贷款人[7]。Duarte et al. (2015)考察了Prosper上的性别歧视问题,发现女性在网络借贷中相较于男性获得资金的成功率更小,获得的资金更少[8]。此外,Armendariz and Morduch (2010)、Bert et al. (2011)、Aggarwal et al. (2015)还深入探讨了P2P网络借贷中产生性别歧视的原因[9][10][11]。

近年来,关于中国P2P网络借贷中的歧视现象开始受到学者们的关注。Chen et al. (2014)使用“拍拍贷”2007~2011年的数据,考察了中国P2P网络借贷中的性别歧视,结果显示女性的借款成功率更高,违约概率更小,但是利率却更高[12]。廖理等(2014)通过对“人人贷”数据的实证分析验证了我国的P2P网络借贷中地域歧视的存在性,并进一步指出中国网络借贷中的地域歧视是非理性的[13]。廖理等(2015)从借款成功率与还款违约率两个角度对网络借贷中的学历歧视进行了考察,发现高学历借款人实际违约概率会更低,但借款成功率并没有显著提高[14]。庄雷和周勤(2015)利用2008~2014年的拍拍贷数据验证了身份歧视的存在性,并通过进一步细分市场得出结论,信息披露质量高时身份歧视不明显,从而揭示了互联网金融创新的重要性[15]。

现有文献为我们研究P2P网络借贷中的歧视现象提供了有益借鉴,但目前尚缺乏P2P网络借贷中的婚姻歧视研究,多数学者只是将婚姻状态作为实证研究中的一个解释变量,并未单独进行深入研究。在西方社会,由于婚姻家庭观念比较淡薄,婚姻歧视不具有较大的研究价值,但是在中国,婚姻家庭观念作为传统文化的一个重要部分,对于P2P网络借贷活动会产生不可忽视的影响,因此,研究P2P网络借贷中的婚姻歧视是对现有研究的有益补充。此外,P2P网络借贷平台呈现明显的双边市场特征,已有文献大多仅从贷款人角度考察歧视现象,分析立场不够全面。针对现有研究的不足,我们结合中国国情,根据中国P2P网络借贷平台的特征,从借款人和贷款人的双向角度出发,全面深入地研究P2P网络借贷中的婚姻歧视现象。

三、研究设计

(一)研究思路

与西方文化强调个人自由不同,中国传统观念向来重视家庭,在中国“家国同构”的传统社会中,社会和谐是建立在家庭修齐与和谐基础之上的。在当今中国社会发展模式中,家庭的独特社会地位和功能依旧不容忽视,婚姻对个人生活具有重要意义。处于已婚状态的人因家庭圆满往往能给人一种安全感,所谓“家和万事兴”;而人们往往对离婚者存在偏见,没有完整的家庭会给人一种“居无定所”的感觉,不易获取信任。在借贷活动中,已婚状态的借款人现金流相对更有保证,贷款人相信其还款能力较高,会更愿意出借资金,离异状态的借款人则处于相对劣势,缺乏安全感、诚信度与可靠度,不易获得贷款。因此,在P2P网络借贷中,婚姻状态是借款人的重要特征,也是贷款人选择借款订单时的重要参考依据。

本文着重考察婚姻状态对P2P网络借贷活动的影响,具体分析P2P网络借贷中是否存在婚姻歧视现象。研究思路如下:首先,考察已婚与非已婚借款人之间、离异与非离异借款人之间的借贷成功率是否存在显著差异,在其他条件相同的情况下,如果已婚借款人的借款成功率高,离异借款人的借款成功率低,则说明贷款人倾向于借款给已婚借款人,不愿意借款给离异借款人,进而说明存在贷款人对借款人的婚姻歧视;其次,考察已婚与非已婚借款人、离异与非离异借款人设定的借款利率是否存在显著差异,在其他条件相同的情况下,如果已婚借款人设定的借款利率低,离异借款人设定的借款利率高,则说明在发布借款订单时,已婚借款人存在心理优势,离异借款人存在心理劣势,进而说明借款人在发布订单时受到婚姻歧视的影响。

(二)模型构建

根据以上研究思路,本文构建以下实证模型考察婚姻状态对借款成功率和借款利率的影响。模型(1)运用Probit回归考察婚姻状态与借款成功率之间的关系:

Pr(successi)=Φ(α0+α1marriedi+α2divorcedi+α3OtherDemoi+α4LoanInfoi+α5Controli)

(1)

其中,success表示是否借款成功,married表示是否已婚,divorced表示是否离异,OtherDemo表示借款人除婚姻状态外的其他个人信息(包括性别、学历、信用等级等),LoanInfo为订单信息(包括借款金额、借款期限、借款利率等),Control为其他控制变量(包括认证信息、地区、年度等)。α0,…,α5为待估系数,Φ是标准正态分布函数。如果α1显著为正,α2显著为负,则说明存在贷款人对借款人的婚姻歧视。

模型(2)运用OLS回归考察婚姻状态与借款利率之间的关系:

interesti=β0+β1marriedi+β2divorcedi+β3OtherDemoi+β4LoanInfoi+β5Controli+εi

(2)

其中,interest表示借款利率,除LoanInfo中不包含借款利率外,其他变量设置与模型(1)相同。β0,…,β5为待估系数,ε是随机扰动项。如果β1显著为正,β2显著为负,则说明借款人发布订单信息时受到婚姻歧视的影响。

(三)变量描述

1.被解释变量

成功订单(success):哑变量,表示订单借款是否成功。若借款成功,则取值为1,否则为0。

借款利率(interest):借款订单的利率。“人人贷”借贷平台的借款利率由借款人在给定的区间内自行设定,下限为同期银行一年期基准贷款利率,上限为其4倍,平台根据市场情况,适时调整利率的上下限。

2.解释变量

(1)婚姻状态变量*“人人贷”设定的借款人婚姻状态包括未婚、已婚、离异和丧偶。由于丧偶状态的样本数过少,因而,实证研究针对剩余的三种婚姻状态设定两个哑变量。

已婚状态(married):哑变量,表示借款人是否已婚。若已婚则取值为1,否则为0。

离异状态(divorced):哑变量,表示借款人是否离异。若离异则取值为1,否则为0。

(2)个人信息变量(OtherDemo)

信用等级(grade):借款人在“人人贷”上的信用等级。“人人贷”根据借款人提交的认证信息以及以往的交易记录为每位借款人进行信用评级,由高到低依次为AA、A、B、C、D、E、HR。我们对信用等级进行赋值:HR=1,E=2,D=3,C=4,B=5,A=6,AA=7。

性别(gender):哑变量,表示借款人的性别。若为女性则取值为1,否则为0。

学历(education):哑变量,表示借款人的学历水平。若学历为本科及以上则取值为1,否则为0。

工作年限(worktime):哑变量,表示借款人工作时间。若工作时间在3年以上(不含3年)则取值为1,否则为0。

收入(income):哑变量,表示借款人的月收入水平。若月收入在10000以上则取值为1,否则为0。

年龄(age):借款人的实际年龄。本文研究样本中借款人年龄范围为20到74岁。

房产(house):哑变量,表示借款人是否拥有房产。若有房产则取值为1,否则为0。

车产(car):哑变量,表示借款人是否拥有车产。若有车产则取值为1,否则为0。

房贷(houseloan):哑变量,表示借款人是否有房贷。若有房贷则取值为1,否则为0。

车贷(carloan):哑变量,表示借款人是否有车贷。若有车贷则取值为1,否则为0。

(3)订单信息变量(LoanInfo)

订单金额(amount):借款订单金额的对数。“人人贷”根据借款人的信用等级设定信用额度,借款人可以在其信用额度范围内自行选择订单金额。

订单期限(month):借款订单的借款期限。借款人自行设定,期限包括3、6、9、12、15、18、24、36个月。

借款利率(interest):借款订单的利率。研究借款成功率时作为解释变量。

3.其他控制变量

认证信息:哑变量,表示借款人是否进行各类认证。“人人贷”对借款人提供的信息进行审核认证,包括身份证认证、工作认证、收入认证、信用报告、房产认证、车产认证、婚姻认证、居住地认证、学历认证九项认证。本文为每项认证设定一个哑变量,若认证通过则赋值为1,没有进行认证或认证未通过则为0。

地区:哑变量,表示借款人所在地区。国务院区域发展规划将31个省级行政区划分为东部、中部和西部三个地区*东部地区:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区:四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。。本文对东部和中部分别设置哑变量。若借款人在该地区则取值为1,否则为0。

年度:哑变量,表示借款订单发布的年度。样本期限为2011~2014年,本文对2011年、2012年、2013年分别设置三个哑变量。若订单在该年度发布则取值为1,否则为0。

四、实证研究

(一)数据来源与说明

“人人贷”P2P借贷平台成立于2010年5月,由于建设初期存在一定的测试数据,会对研究产生干扰,故本文选取“人人贷”2011年1月1日至2014年12月31日期间发布的所有有效“信用认证标”订单数据作为研究样本*“人人贷”网站借款订单标的类型共有四种:信用认证标、实地认证标、机构担保标以及智能理财标。其中,信用认证标是主要订单种类,约占总样本的79.41%。由于实地认证标和机构担保标在样本期内借款成功率接近100%,贷款人在选择此类标的时更关注担保人而非借款人信息。对于智能理财标,网站采用贷款人认购此类产品、网站统一进行分配的方法,因而此类标的更接近于理财产品,其中贷款人不参与对借款订单的选择。故本文选取符合研究目标的信用认证标,剔除其他三类的借款订单。。另外,出于数据稳定性和适用性考虑,本文剔除了以下订单数据:(1)披露信息不全的;(2)婚姻状态为丧偶的;(3)借款人年龄小于20岁的*《中华人民共和国婚姻法》第六条规定:“结婚年龄,男不得早于二十二周岁,女不得早于二十周岁。”因此,在法定结婚年龄前的借款人订单不具有研究意义,予以剔除。。最终样本包含241390个订单数据,其中2011年的订单数为20069个,2012年的订单数为27905个,2013年的订单数为50820个,2014年的订单数为142596个。

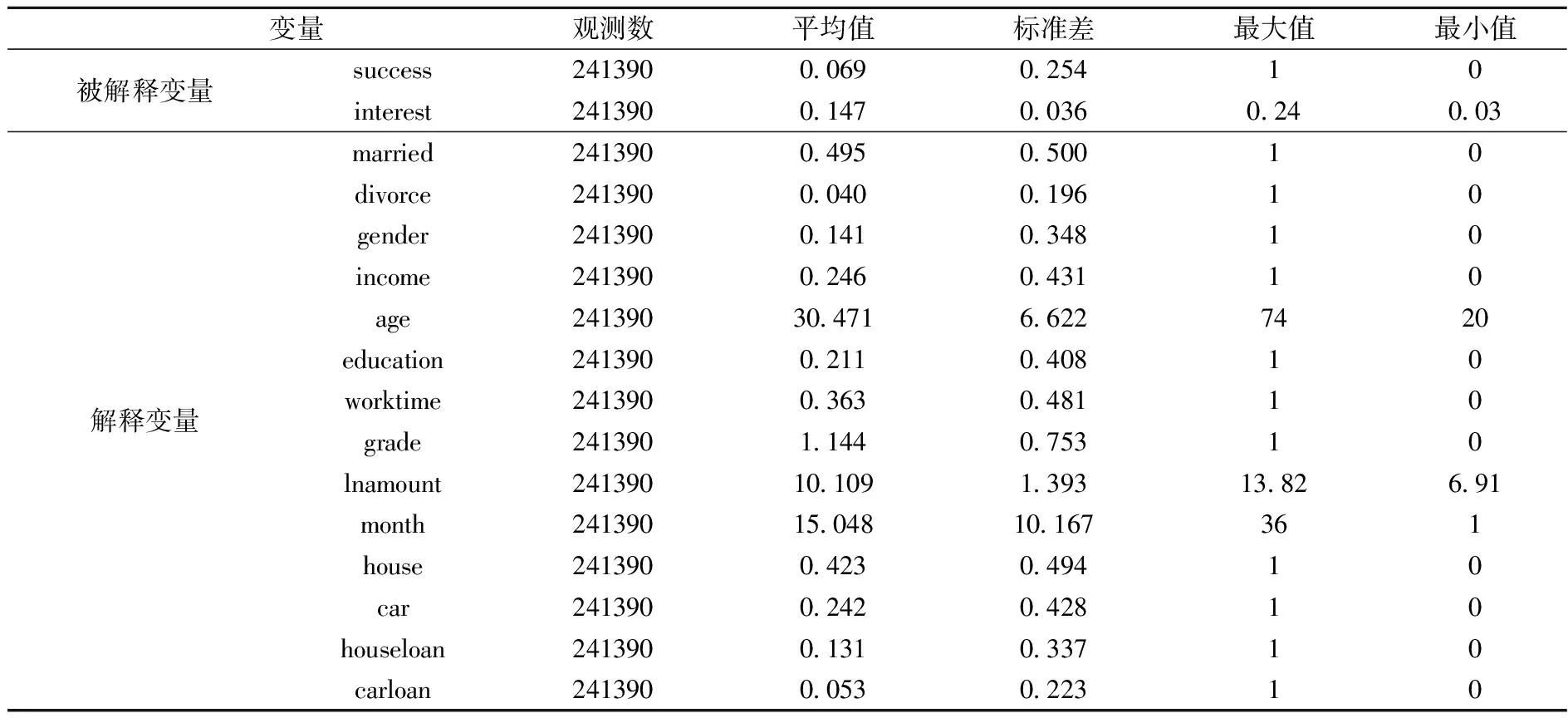

表1给出了主要变量的描述性统计。从中可以发现,P2P网络借贷的成功率较低,成功订单约占总数的6.93%;已婚借款人与非已婚借款人数量相当,已婚借款人约占49.5%,而离异借款人数量较少,约占4%;多数借款人信用等级较低,等级为HR的借款人约占95.5%;多数借款人学历水平较低、工作时间不长、收入水平不高,其中,本科及以上的借款人约占21.1%;工作时间在3年以上的借款人约占36.3%,月收入在10000元以上的借款人约占24.6%;个人资产方面,有房产的约占42.3%,有车产的约占24.2%,有房贷的约占13.1%,有车贷的约占5.27%;借款人平均年龄约为30岁;平均借款金额较低,为24563元;平均借款利率远高于银行借贷利率,约为14.7%;平均借款期限不长,约为15个月。

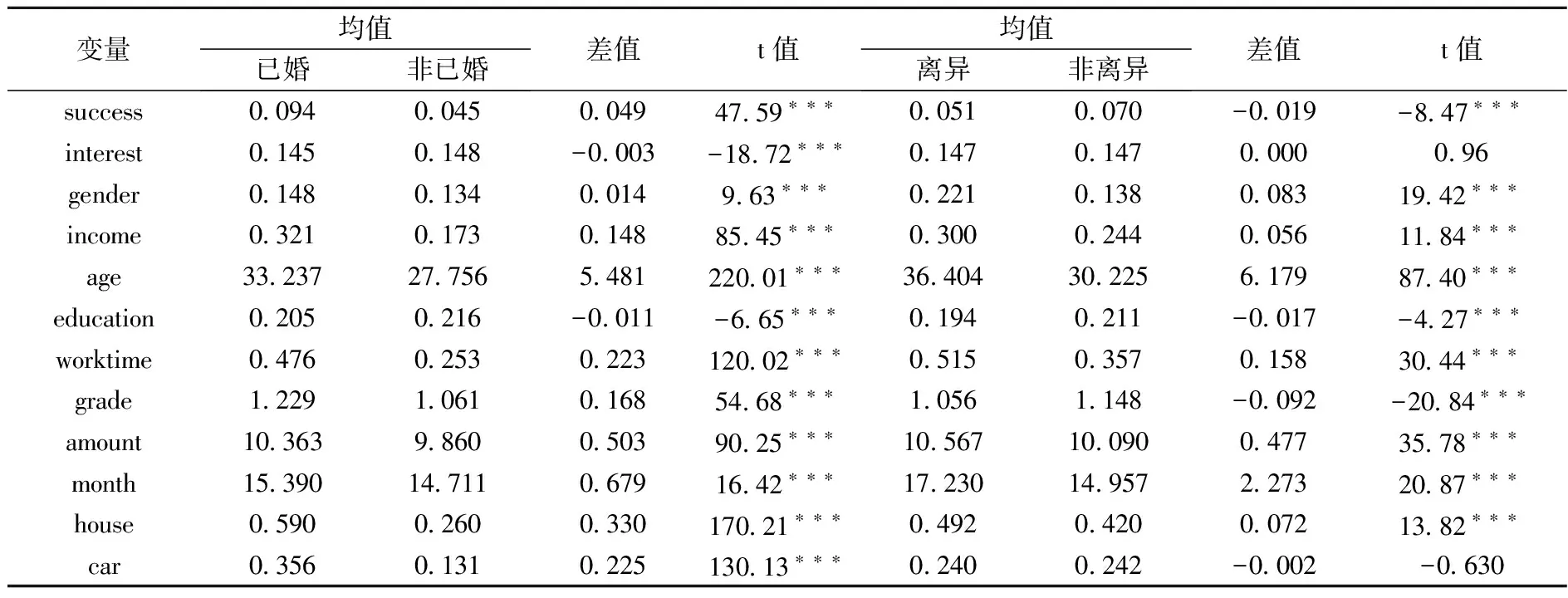

表2给出了主要变量均值在已婚与非已婚借款人、离异与非离异借款人之间的差异。结果显示,从平均意义上看,已婚借款人与非已婚借款人在主要变量上均存在显著差异,已婚借款人相对于非已婚借款人的借款成功率更高,收入更高,年龄更大,信用等级更高,工作时间更长,借款期限更长,更多的有房产、车产。离异借款人与非离异借款人在大部分变量上存在显著差异,离异借款人相对于非离异借款人的借款成功率更低。

表1 主要变量的描述性统计*由于篇幅所限,其他控制变量的描述性统计未在表中给出。

表2 主要变量在不同婚姻状态间的差异分析

注:*** 、** 、* 分别代表在1%、5%、10%水平下显著。下同。

(二)实证结果与分析

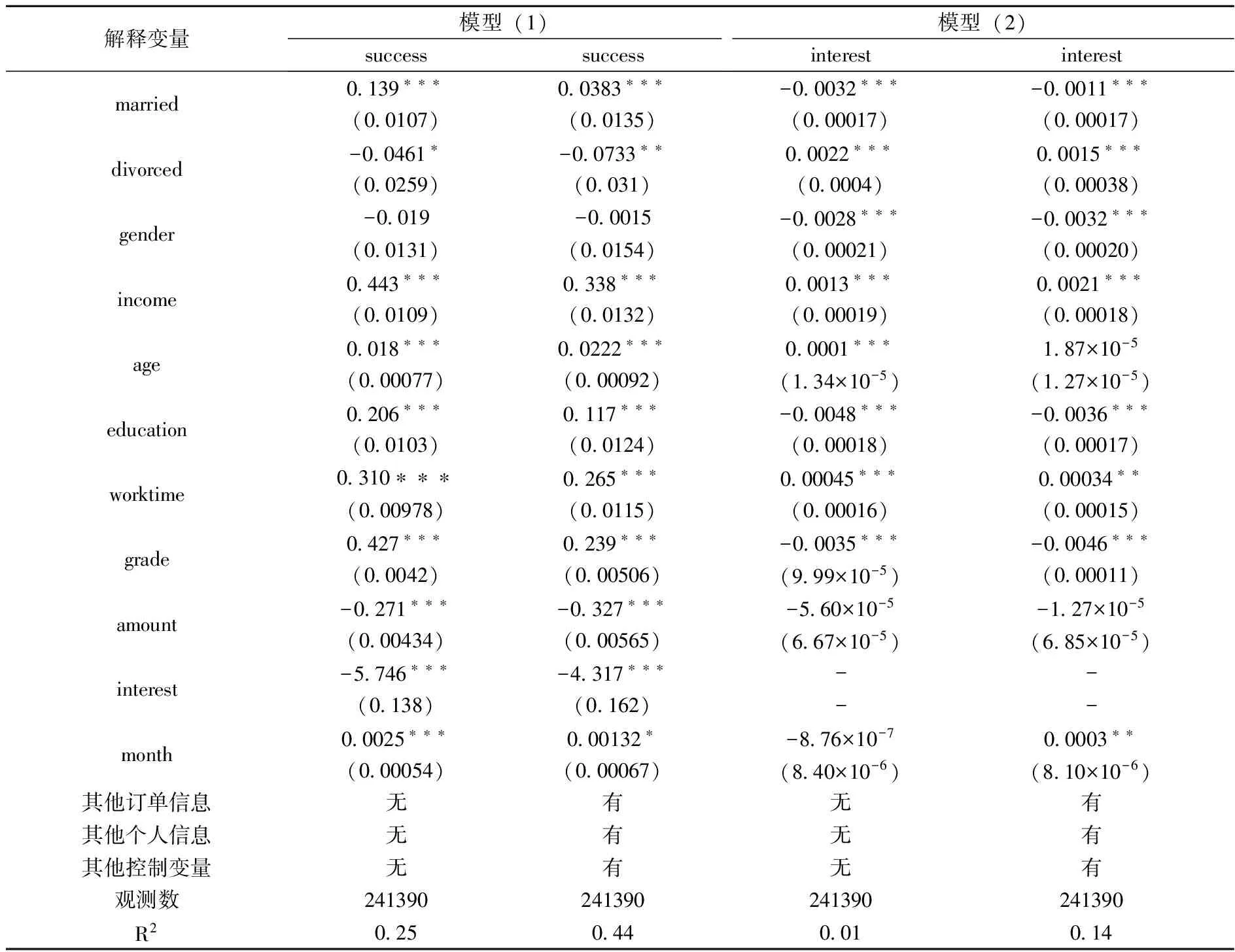

表3给出了模型(1)和模型(2)的估计结果。对借款成功率而言,已婚状态变量(married)前的系数显著为正,离异状态变量(divorced)前的系数显著为负,说明已婚借款人比非已婚借款人更容易获得贷款,而离异借款人比非离异借款人更难获得贷款。这意味着在同等条件下,贷款人更倾向于向已婚借款人提供资金,而不愿意借款给离异借款人。由此可知,在P2P网络借贷中,存在贷款人对借款人的婚姻歧视现象。我们认为,这种婚姻歧视除了与中国传统文化息息相关,也有更深层次的社会学原因。社会学认为婚姻与家庭是一种社会制度性的设置,其本质是社会性的责任与义务,因此,不同的婚姻状态的稳定性反映了不同的个人价值观,与个人责任义务的实践情况密切相关。贝克尔(2005)指出,具有不同专业化优势的、在能力与收入方面存在差别的男女,通过婚姻的形式可以实现规模经济、优化组合,使双方的收益达到最大化,因此,婚姻家庭的经济状况一般好于单身[16]。从贷款人角度看,已婚借款人责任感更强,还贷风险较低,如约还款概率更高,而离异借款人责任感低,还贷能力差,贷款回收往往隐藏较大风险,这些因素导致了贷款人对借款人存在婚姻歧视。

其他解释变量方面,可以发现借款人收入越高、年龄越大、信用等级越高、学历越高、工作年限越长、借款金额越少,其获得贷款的成功率越高。这与其他学者的研究以及事实情况基本相符。

表3 模型(1)与模型(2)的估计结果

对借款利率而言,已婚状态变量(married)前的系数显著为负,离异状态变量(divorced)前的系数显著为正,说明已婚借款人会设定一个较低的利率,离异借款人会设定一个较高的利率。已婚借款人认为自己比非已婚借款人具有相对优势,因此在发布借款订单时,会设定一个相对较低的借款利率,以此降低借款成本。与之相对,离异借款人认为自己具有相对劣势,会设定一个相对较高的借款利率以吸引资金。这说明借款人发布订单时会受到婚姻歧视的影响。其他解释变量方面,可以发现借款人学历越低、信用等级越低、借款金额越小,设定的借款利率就越高,这些结果与现实情况基本相符。

(三)进一步研究

全样本回归结果发现P2P网络借贷中存在着婚姻歧视现象,但我们认为婚姻歧视在不同特征的借款人间可能存在差异。具体而言,一些具有低违约风险特征的借款人相对于高违约风险特征的借款人受到婚姻歧视的影响可能不同。我们根据信用等级、学历、收入、地区、资产、借款期限这6个特征对借款人进行分组,进一步研究婚姻歧视现象的异质性。

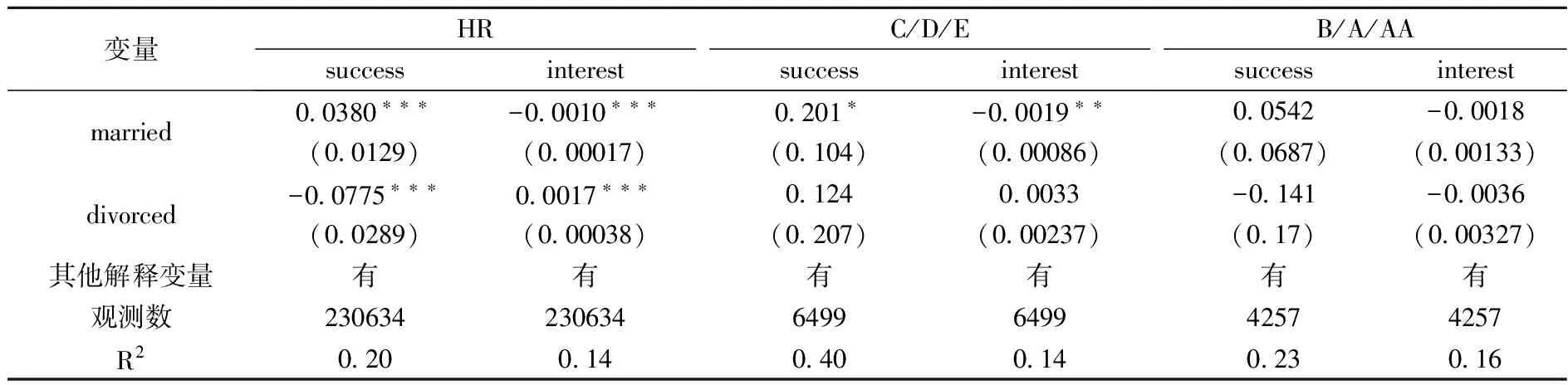

表4 按信用等级分组的回归结果

按照借款人信用等级由低到高,我们把借款人分成三组:HR、C/D/E、B/A/AA,表4给出了分组回归的结果。结果显示,贷款人对信用等级低的借款人有明显的婚姻歧视,对信用等级高的借款人没有明显的婚姻歧视;在发布订单时,婚姻歧视对信用等级低的借款人影响明显,对信用等级高的借款人则不明显。

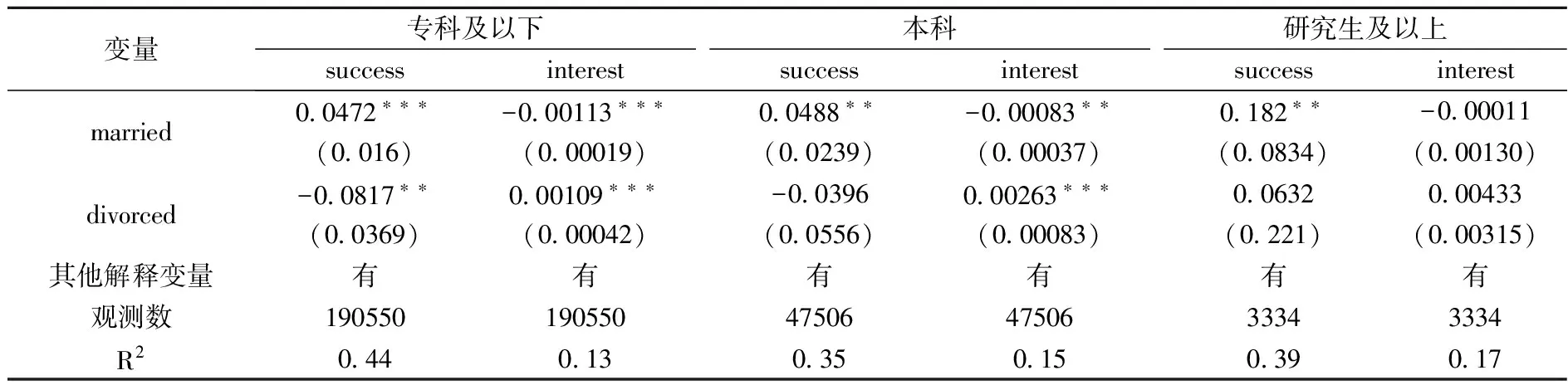

表5 按学历分组的回归结果

我们根据学历水平把借款人分成三组:专科及以下、本科、研究生及以上,分组回归结果见表5。结果显示,贷款人对不同学历水平的未婚借款人都存在婚姻歧视,对学历低的离异借款人存在婚姻歧视;在发布订单时,学历低的借款人明显受到婚姻歧视的影响,学历高的借款人没有受到影响。

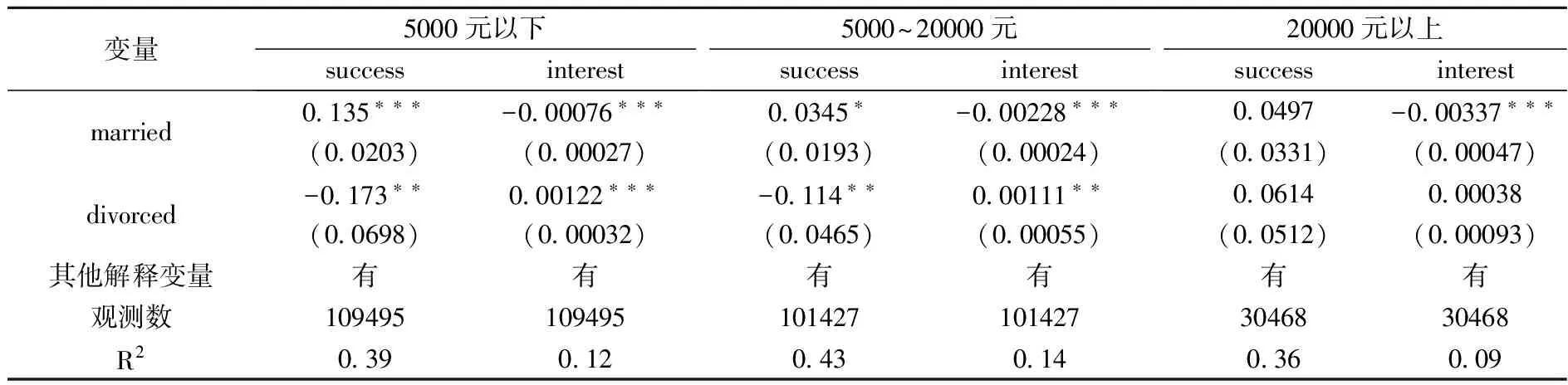

表6 按月收入分组回归结果

表6是按照借款人月收入水平分组回归的结果,我们把借款人分成三组:月收入5000元以下、5000~20000元、20000元以上。结果说明,贷款人对低收入借款人有明显的婚姻歧视,对高收入借款人没有明显的婚姻歧视;在发布订单时,不同收入水平的已婚借款人都会受到婚姻歧视的影响,收入低的离异借款人会受到婚姻歧视的影响。

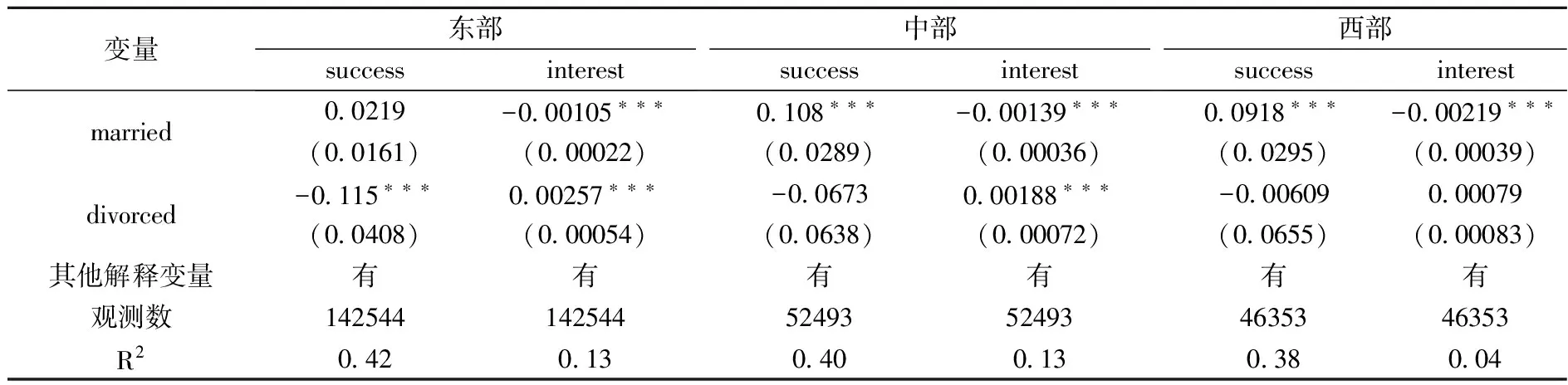

表7 按地区分组回归结果

表7显示了按照地区分组的回归结果。我们按照之前变量设置中的地区划分,将借款人分为东部、中部、西部三组。从表7可以发现,经济欠发达的中西部地区借款人受到明显的婚姻歧视,而经济较发达的东部地区借款人受到的婚姻歧视不明显;不同地区的借款人在发布订单时,都会明显受到婚姻歧视的影响。

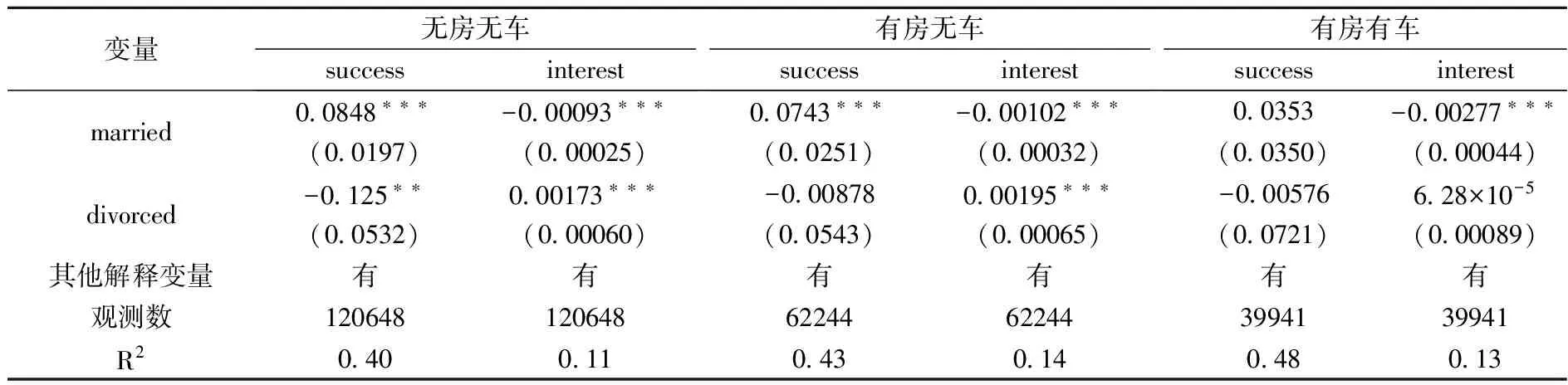

表8 按拥有资产分组回归结果

根据借款人拥有资产的情况,我们把借款人分成三组:无房无车、有房无车、有房有车,表8显示了分组回归的结果。我们发现,贷款人对于拥有资产较少的借款人有明显的婚姻歧视,对拥有资产较多的借款人没有明显的婚姻歧视;在发布订单时,不同资产情况的已婚借款人都会明显受到婚姻歧视的影响,资产较多的离异借款人没有受到婚姻歧视的影响。

表9 按借款期限分组回归结果

表9是按照借款期限分组回归的结果。借款期限从短到长共分为三组:不超过3个月、不超过1年、大于1年。结果显示,贷款人对借款期限短的借款人没有明显的婚姻歧视,而对借款期限较长的借款人有明显的婚姻歧视;不同借款期限的借款人在发布订单时,均会受到婚姻歧视的明显影响。

根据上述分组回归结果,我们发现P2P网络贷款中的婚姻歧视存在异质性。贷款人对信用等级低、收入低、中西部地区、拥有资产少、借款期限长的借款人存在明显的婚姻歧视,对信用等级高、收入高、东部地区、拥有资产多、借款期限短的借款人的婚姻歧视不明显。信用等级低、学历低的借款人发布订单时更容易受到婚姻歧视的影响,信用等级高、学历高的借款人发布订单时不会受到婚姻歧视的影响。

从贷款人角度分析,具有信用等级低、收入低、拥有资产少、借款期限长这些特征的借款人通常会有较高违约风险,给人以不安全感,此时已婚状态更能使借款人获得信任,婚姻歧视明显;与此相反,信用等级高、收入高、拥有资产多、借款期限短的借款人的违约风险相对较低,还款能力更有保障,此时贷款人不会太注重借款人的婚姻状态,婚姻歧视显得不明显。地区间的婚姻歧视差异实际上体现了地区间婚姻观念的差异,在东部经济发达地区,比如北京、上海等一线城市,越来越多的人崇尚单身主义,婚姻状态对于这些地区的借款人而言并不重要,因此,婚姻歧视不明显。在中西部经济相对落后的地区,婚姻观念较强,人们会更信任已婚状态的借款人,婚姻歧视明显。

从借款人角度分析,低信用等级、低学历的借款人认为自己在借贷关系中处于相对劣势地位,在发布订单时更希望通过设定较高利率来吸引投资,因此,受婚姻歧视的影响变得显著;与此相反,高信用等级、高学历的借款人认为自己处于相对优势地位,并不在意婚姻状态对自身的影响,因此,受到婚姻歧视的影响并不显著。

六、结 论

歧视作为借贷关系中的重要现象,在研究中受到广泛关注。本文根据中国的传统文化与具体国情,重点考察P2P网络借贷关系中的婚姻歧视现象。选取2011~2014年“人人贷”P2P借贷平台上的数据,将借款人分成单身、已婚、离异三类,利用借款成功率和借款利率,从借贷双向角度出发,实证检验P2P网络借贷中的婚姻歧视现象。结果显示:在同等条件下,已婚借款人的借款成功率显著为高,离异借款人的借款成功率显著为低,表明P2P网络借贷中存在贷款人对借款人的婚姻歧视;在同等条件下,已婚借款人设定的借款利率显著为低,离异借款人设定的借款利率显著为高,表明借款人在发布借款订单时受到婚姻歧视的影响。本文对婚姻歧视的异质性进行了进一步研究,发现贷款人对信用等级低、收入低、中西部地区、拥有资产少、借款期限长的借款人有明显的婚姻歧视,信用等级高、收入高、东部地区、拥有资产多、借款期限短的借款人受到的婚姻歧视不明显;信用等级低、学历低的借款人在发布订单时更容易受到婚姻歧视的影响,信用等级高、学历高的借款人发布订单时不易受到婚姻歧视的影响。

本文的研究结合中国特色,丰富了P2P网络借贷中有关歧视现象的研究,有助于更深入理性地看待民间借贷中的婚姻歧视现象,为P2P网络借贷中借贷双方进行投融资决策提供了理论指导,有助于解决民间借贷中的信息不对称问题,对中国P2P网络借贷的发展和监管提供了参考依据。

[1] Freedman S., Jin G. Z. Do Social Networks Solve Information Problems for Peer-to-Peer Lending? Evidence from Prosper. com[J]. Social Science Electronic Publishing, 2008, pp. 8-43.

[2] Pope D. G., Sydnor J. R. What’s in a Picture? Evidence of Discrimination From Prosper. com[J]. Journal of Human Resources, 2011, 46(1), pp. 53-92.

[3] Ravina E. Love & Loans: The Effect of Beauty and Personal Characteristics in Credit Markets[J]. SSRN Electronic Journal, 2012.

[4] Blanchflower D. G., Levine P. B., Zimmerman D. J. Discrimination in the Small Business Credit Market[J]. Social Science Electronic Publishing, 2002, 85(4), pp. 930-943.

[5] Storey D. J. Racial and Gender Discrimination in the Micro Firms Credit Market?: Evidence from Trinidad and Tobago[J]. Small Business Economics, 2004, 23(5), pp. 401-422.

[6] Alesina A. F., Lotti F., Mistrulli P. E. Do Women Pay More for Credit? Evidence From Italy[J]. Journal of the European Economic Association, 2013, 11(s1), pp. 45-66.

[7] Barasinska N., Schafer D. Is Crowdfunding Different? Evidence On the Relation Between Gender and Funding Success From a German Peer-to-Peer Lending Platform[J]. German Economic Review, 2014, 15(4), pp. 436-452.

[8] Duarte J., Siegel S., Young L. A. Do Individual Investors Form Rational Expectations? Evidence from Peer-to-Peer Lending[J]. SSRN Electronic Journal, 2015.

[9] Armendariz B., Morduch J. The Economics of Microfinance[M]. Second Edition. The MIT Press, 2007.

[10] Bert D., Guerin I., Mersland R. Women and Repayment in Microfinance: A Global Analysis[J]. World Development, 2011, 39(5), pp. 758-772.

[11] Aggarwal R., Goodell J. W., Selleck L. J. Lending to Women in Microfinance: Role of Social Trust[J]. International Business Review, 2015, 24(1), pp. 55-65.

[12] D. Chen, X. Li, F. Lai. Gender Discrimination in Online Peer-to-Peer Credit Lending: Evidence from Lending Platform in China[J]. Electronic Commerce Research, 2016, forthcoming.

[13] 廖理, 李梦然, 王正位. 中国互联网金融的地域歧视研究[J]. 数量经济技术经济研究, 2014, (5): 54-70.

[14] 廖理, 吉霖, 张伟强. 借贷市场能准确识别学历的价值吗?——来自P2P平台的经验证据[J]. 金融研究, 2015, (3): 146-159.

[15] 庄雷, 周勤. 身份歧视: 互联网金融创新效率研究——基于P2P网络借贷[J]. 经济管理, 2015, (4): 136-147.

[16] [美]加里·斯坦利·贝克尔著. 家庭论[M]. 王献生, 王宇, 译. 北京: 商务印书馆, 2005.

TheMaritalDiscriminationinP2PLending:Evidencefromrenrendai.com

JIANG Yu, SHI Yizhou

(School of Business, Nanjing University, Nanjing 210093, China)

With the quick development of P2P lending in China, discriminations in the lending relationship have begun to attract attention. This paper investigates the marital discrimination, a phenomenon of Chinese characteristics, in P2P lending. Using the data of renrendai.com, a P2P online lending platform in China, this paper empirically studies the marital discrimination in the P2P lending from the perspective of both lenders and borrowers. Results indicate that there does exist marital discrimination in P2P lending. First, lenders prefer to lend money to married borrowers rather than divorced borrowers. Second, influenced by the marital discrimination, lenders tend to set lower interest rates for married borrowers and higher interest rates for divorced borrowers. It’s further found that the marital discrimination exhibits heterogeneity for borrowers with different features, that is, the effects of marital status vary among borrowers with different credit ratings, educational levels, income, regions, assets and loan terms.

P2P Online Lending; Marital Discrimination; Success Rate of Obtaining Loan; Interest Rate of Loan

2016-04-11

国家自然科学基金资助项目(71301072);国家社会科学基金重大项目(14ZDA043);江苏2011计划区域经济转型与管理变革协同创新中心重大招标课题(2015-11)

蒋彧(1980-),男,江苏常州人,南京大学商学院副教授,中国特色社会主义经济建设协同创新中心副教授;施一舟(1993-),女,江苏苏州人,南京大学商学院硕士生。

F830.5

:A

:1004-4892(2017)09-0045-11