有效激励还是以权谋私:超额高管薪酬与股价崩盘风险

——基于不同产权性质的实证研究

2017-09-22傅颀,乐婷,徐静

傅 颀,乐 婷,徐 静

(1.浙江财经大学会计学院,浙江 杭州 310018 2.中国人民银行慈溪市支行,浙江 宁波 315300)

有效激励还是以权谋私:超额高管薪酬与股价崩盘风险

——基于不同产权性质的实证研究

傅 颀1,乐 婷2,徐 静1

(1.浙江财经大学会计学院,浙江 杭州 310018 2.中国人民银行慈溪市支行,浙江 宁波 315300)

近年来中国上市公司的高管高薪引起社会的广泛关注。本文搜集了2010~2014年中国A股上市公司前三名高管的薪酬水平,考察高管的超额薪酬与股价崩盘风险的相关关系,分析不同产权性质下高管高薪的激励效果。研究发现:国有上市公司的高管超额薪酬与股价崩盘风险正相关,证明国企中高管高薪的自利性,但该现象仅在地方国企显著;民营上市公司的高管薪酬相对国企而言更具激励性,但激励效果十分有限;超额高管薪酬与股价崩盘风险的关系受产权性质的影响,证明不同产权性质的企业在高管激励方面存在明显差异。本文为不同产权性质上市公司的高管薪酬制度建设提供了理论依据,并同时反映了基于激励动机的股价崩盘效应。

产权性质;超额高管薪酬;股价崩盘风险

一、引 言

高管薪酬作为解决股东与管理层之间委托代理问题的关键,一直是学者们研究和讨论的热门话题。设计得当的激励契约可以降低股东和管理层之间的代理成本,提升公司价值,增加股东财富;反之,若薪酬制度设计不当,就很可能使得高管激励失效,导致管理层为追求自身利益而牺牲股东利益,引发新的代理问题。近年来,一些高管的“天价薪酬”一直徘徊于风口浪尖,成为社会各界争论的话题。那么,高管高薪到底是自利还是激励?在中国,上市公司的高管高薪也一直备受争议,尤以国有控股上市公司为聚焦。当前,已有不少研究表明高管薪酬的激励作用(涂士华,2015;姜付秀等,2014;方军雄,2012)[1][2][3],认为有效激励论在中国依旧适用。那么,高管高薪是否降低了所有者和经营者之间的代理成本?超额薪酬是高管以权谋私的产物,还是对其能力的回报与人力资本溢价?高管高薪的激励效果是否因产权性质的不同而有所区别?这些是本文将深入探讨的问题。

与现有文献不同,本文立足于股价崩盘风险的独特视角,通过市场非对称风险框架分析超额高管薪酬的经济后果,以2010~2014年我国A股上市公司为样本,通过实证检验反映了不同产权性质下超额高管薪酬影响股价崩盘风险的客观表现。本文的主要贡献为:第一,以往文献从薪酬绩效敏感性的角度探讨高管薪酬激励的有效性(李四海等,2015;陈胜蓝等,2012;卢锐等,2011)[4][5][6],本文引入非对称风险框架,从股价崩盘风险的新视角考察公司股价的非对称性波动,进一步剖析了高管薪酬激励的有效性及经济后果。第二,沿袭Jin and Myers(2006)[7]的信息隐藏假说,不少学者已从公司层面角度分析了股价崩盘风险的影响因素(Kim and Zhang,2015;Defond et al.,2015;刘春等,2015;王化成等,2014;许年行等,2013)[8][9][10][11][12],本文基于中国资本市场,着眼于高管薪酬这一重要的公司治理机制,为股价崩盘风险的成因提供文献补充。第三,本文通过区分产权性质对超额高管薪酬与股价崩盘风险关系的影响程度之差异分析,清晰地比较出高管薪酬在国有企业与民营企业中的不同激励效果,为不同产权性质公司的高管薪酬制度建立提供借鉴。

二、理论分析与研究假设

在高额高管薪酬的能力观下,高管超额薪酬更多体现了股东对高管能力的期望或对高管提升公司绩效的回报(方军雄,2012)[3]。从代理理论的角度看,当高管取得超额薪酬,便得到了有效激励,管理层的目标与股东目标趋于一致,其道德风险与逆向选择的可能性就大大降低,进而能有效缓解与股东的委托代理冲突,自利性的信息隐藏和捂盘行为越能得到抑制,股价崩盘的风险降低。从信息不对称理论的角度看,有效的激励契约也降低了管理层盈余管理的可能,俞震和冯巧根(2010)[13]发现,管理层之间薪酬差距的扩大有利于减少高管间的盈余管理串谋,从而抑制薪酬动机下的盈余管理。而公司的信息透明度越高,其股价崩盘风险就越低(Jin and Myers,2006)[7]。

在高额高管薪酬的权力观下,大量文献发现高管高薪更多体现为机会主义倾向。从代理理论的角度看,高管可以利用手中的权力自定薪酬,如华润总公司高管违规自定薪酬并超额发薪,或者干预决定薪酬的制度来获取本不该属于自己的绩效薪酬,又为了让自身高薪合理化,高管会进行薪酬辩护,隐藏对自身利益不利的消息,而这种自利性的信息隐藏大大增加了股价崩盘的风险。从信息不对成的角度看,高管为获取超额薪酬隐瞒负面消息的行为恶化了企业的信息透明度,很多文献发现高管薪酬与盈余管理存在显著的正向关系(杨志强和王华,2014;权小锋等,2010;Peng and Rêell,2008)[14][15][16],而盈余管理会降低公司的信息质量,为管理层的捂盘行为提供便利,加剧股价崩盘风险。

考虑到我国特殊的制度背景,国有控股上市公司与民营控股上市公司在内外部公司治理方面呈现明显差异。在大股东方面,国有控股上市公司存在“所有者缺位”的先天缺陷,而作为第一大股东的国资委又“一股独大”,使得中小股东难以对国企高管进行有效监督,导致国有企业“内部人控制”现象严重,进而造成股东和管理层之间严重的代理问题(陈信元和朱红军,2007)[17];在管理层激励方面,国有控股上市公司高管的激励来源除货币薪酬外,不乏政治晋升、在职消费及灰色收益,且国有上市公司长期以来采用行政级别工资并受此影响。因此,国有上市公司的薪酬激励机制往往难以发挥作用,甚至可能沦为高管以权谋私的产物(权小锋等,2010)[15]。而相比之下,民营控股上市公司存在实质控股股东,相较传统的代理问题,大股东与中小股东的代理冲突更为严重(卢锐等,2011)[6],且民营控股上市公司高管薪酬的市场化程度明显高于国有上市公司,职位晋升也更具市场化,高管薪酬与其能力的联系更加紧密,而涂士华(2015)[1]的研究也表明,超额高管薪酬的有效性在民营企业样本中更为显著。由此可见,国有控股上市公司的超额高管薪酬更多体现了管理者权力理论,而相比之下,民营控股上市公司的超额高管薪酬更具激励性。据此,我们提出以下假设:

H1a:在其他条件一定的情况下,国有控股上市公司的超额高管薪酬支持管理者权力理论,即超额高管薪酬与股价崩盘风险显著正相关。

H1b:在其他条件一定的情况下,民营控股上市公司的超额高管薪酬支持有效契约理论,即超额高管薪酬与股价崩盘风险显著负相关。

另外,在国有控股上市公司中,受不同控制层级的影响,中央政府控股国企和地方政府控股国企的政府干预程度(潘洪波等,2008)[18]和市场化程度(傅颀等,2014)[19]也有所不同,因此高管薪酬的激励性或许会存在差异。相对地方国企,央企大多处于垄断行业,受到更多社会关注与舆论压力,其高管薪酬的“愤怒成本”较高,若管理层能利用手中权力影响报酬,则更可能偏向隐性薪酬。同时,相较地方国企,央企受中央政府的监管力度更大,国家制定的法律法规及各项产业经济政策对央企的实施力度也更大,“限薪令”便是针对央企颁布;相对而言,地方国企与地方政府的相互依赖性较强,地方政府官员在促进地方经济发展、提升政绩以实现政治晋升的动机驱动下,更能容忍地方国企高管的机会主义行为。

H2:在其他条件一定的情况下,在国有控股上市公司中,超额高管薪酬对股价崩盘风险的影响会因控制层级的不同而有所区别。

三、研究设计

(一)样本选择与数据来源

本文选取2010~2014年*本文以深沪A股上市公司作为研究对象,高管薪酬及控制变量数据为2010~2014年,由于被解释变量股价崩盘风险指标取向后一年的数据,因此股价崩盘风险的数据终点为2015年。中国A股上市公司作为研究样本,并做如下处理:(1)剔除金融类上市公司;(2)剔除ST、PT公司;(3)剔除同时发行B股和H股的公司;(4)剔除财务数据和公司治理数据缺失的公司;(5)为了保证股价崩盘系数计算的可靠性,参照Chen et al.(2001)[20]、许年行等(2013)[12],剔除了年度周收益少于30个观测值的公司;(6)另外,为了更清楚地分析和比较国有上市公司与民营上市公司的超额高管薪酬对股价崩盘风险的影响,本文剔除了其他产权性质的企业。最终获得3650个公司年度观测值。

本文所使用的财务数据、高管薪酬数据及产权性质数据来自国泰安(CSMAR)公司治理研究数据库并根据上市公司年报手工整理后形成,个股与市场周收益数据来自国泰安(CSMAR)股票市场研究数据库,各省城镇职工年平均工资数据来自国家统计局网站(http://data.stats.gov.cn),数据处理软件使用stata12.0。

(二)变量设定

1.被解释变量

本文的被解释变量为股价崩盘风险,参考已有研究(Chen et al.,2001;Xu et al.2014;许年行等,2013;王化成等,2014)[20][21][12][11],本文采用以下两个指标度量股价崩盘风险。具体算法如下:

首先需要剔除市场因素对个股收益的影响,计算所有公司每一年的周特有收益,记为Wi,t,股价崩盘风险指标皆通过周特有收益计算,Wi,t=ln(1+εi,t)。εi,t为模型(1)的残差。

ri,t=αi+β1rM,t-2+β2rM,t-1+β3rM,t+β4rM,t+1+β5rM,t+2+εi,t

(1)

其中,ri,t为公司i的个股在第t周的收益率,rM,t为市场在第t周的经流通市值加权的平均收益率,εi,t为残差,表示公司周收益率不能被市场周收益率波动所解释的部分。

衡量股价崩盘风险的第一个指标为负收益偏态系数(NCSKEW),具体见模型(2)。NCSKEW越大,说明公司股票收益率偏态系数负的程度越高,股价崩盘风险越大。

(2)

其中,n为股票i在第t年的交易周数。

衡量股价崩盘风险的第二个指标为收益率上下波动比率(DUVOL),具体见模型(3)。DUVOL越大就表示个股收益率的左偏程度越大,股价崩盘风险越高。

(3)

将各公司每年的周特有收益率按均值分为高于平均值和低于平均值两组,分别计算各组标准差(Ru,Rd),其中,nu(nd)为个股i的周特有收益率大于(大于)均值的周数。

2.解释变量

本文的解释变量为超额高管薪酬。参照Core et al.(2008)[22]、权小锋等(2010)[15]、方军雄(2012)[3],本文采用管理层的实际薪酬和预期正常薪酬之间的差额,得出高管的超额薪酬,用uppayi,t表示。实际薪酬与预期正常薪酬的差额为模型(4)的残差εi,t。

lnpayi,t=α0+α1roai,t+α2roai,t-1+α3lnsizei,t+α4levi,t+α5growthi,t+α6lnwagei,t+α7areai,t+α8BMi,t+α9sori,t+α10∑Yeari,t+α11∑Indi,t+εi,t

(4)

其中,lnpayi,t为高管前三名薪酬总额的自然对数,roai,t、roai,t-1为当年及上年的资产收益率;lnsizei,t为公司规模;levi,t为财务杠杆;growthi,t为公司成长性;lnwagei,t为公司所在地区城镇职工平均工资;areai,t为公司所在区域(按东部、西部、中部和东北部划分)的虚拟变量;BMi,t为账市比;sorit为产权性质(区分国有、民营的虚拟变量)。

另外,参照涂士华(2015)[1]、方军雄(2012)[3],本文设置了超额高管薪酬的虚拟变量,即当εi,t>0时赋值为1,否则为0,用highpayi,t表示。

3.控制变量

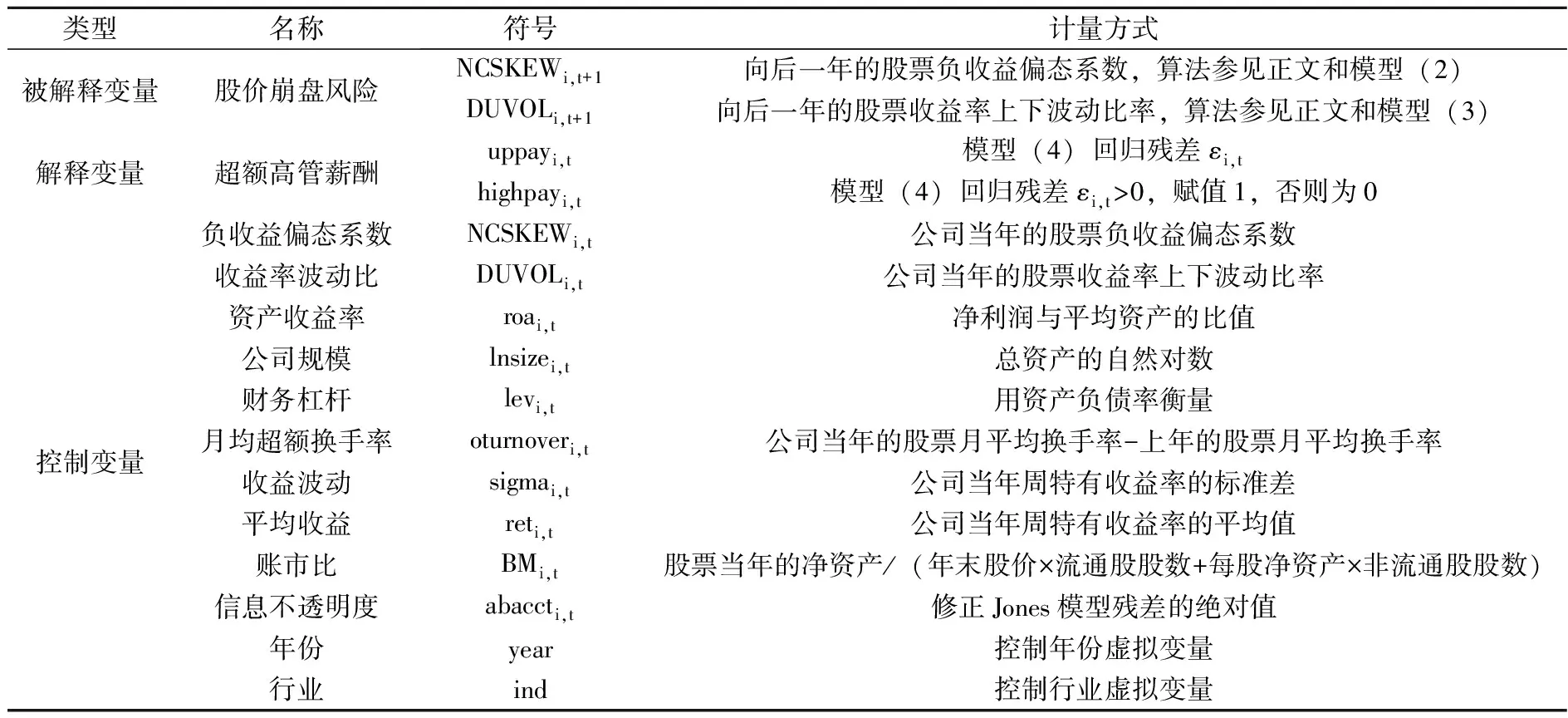

在控制变量上,本文借鉴Chen et al.(2001)[20]、Xu et al.(2014)[21]、许年行等(2013)[12]、王化成等(2014)[11],具体定义及衡量方式见表1。

表1 变量定义

(三)回归模型设定

借鉴Hutton et al.(2009)[23]、权小锋等(2015)[24],本文设定如下回归模型:

Crashi,t+1=β0+β1expayi,t+β2Crashi,t+β3roai,t+β4lnsizei,t+β5levi,t+β6oturnoveri,t+β7sigmai,t+β8reti.t+β9BMi,t+β10abaccti,t+β11year+β12ind+εi,t

(5)

其中,Crashi,t+1、Crashi,t为公司向后一年与当年的两个股价崩盘风险指标NCSKEW和DUVOL;expayi,t为公司当年衡量超额高管薪酬的两个指标uppayi,t和highpayi,t。

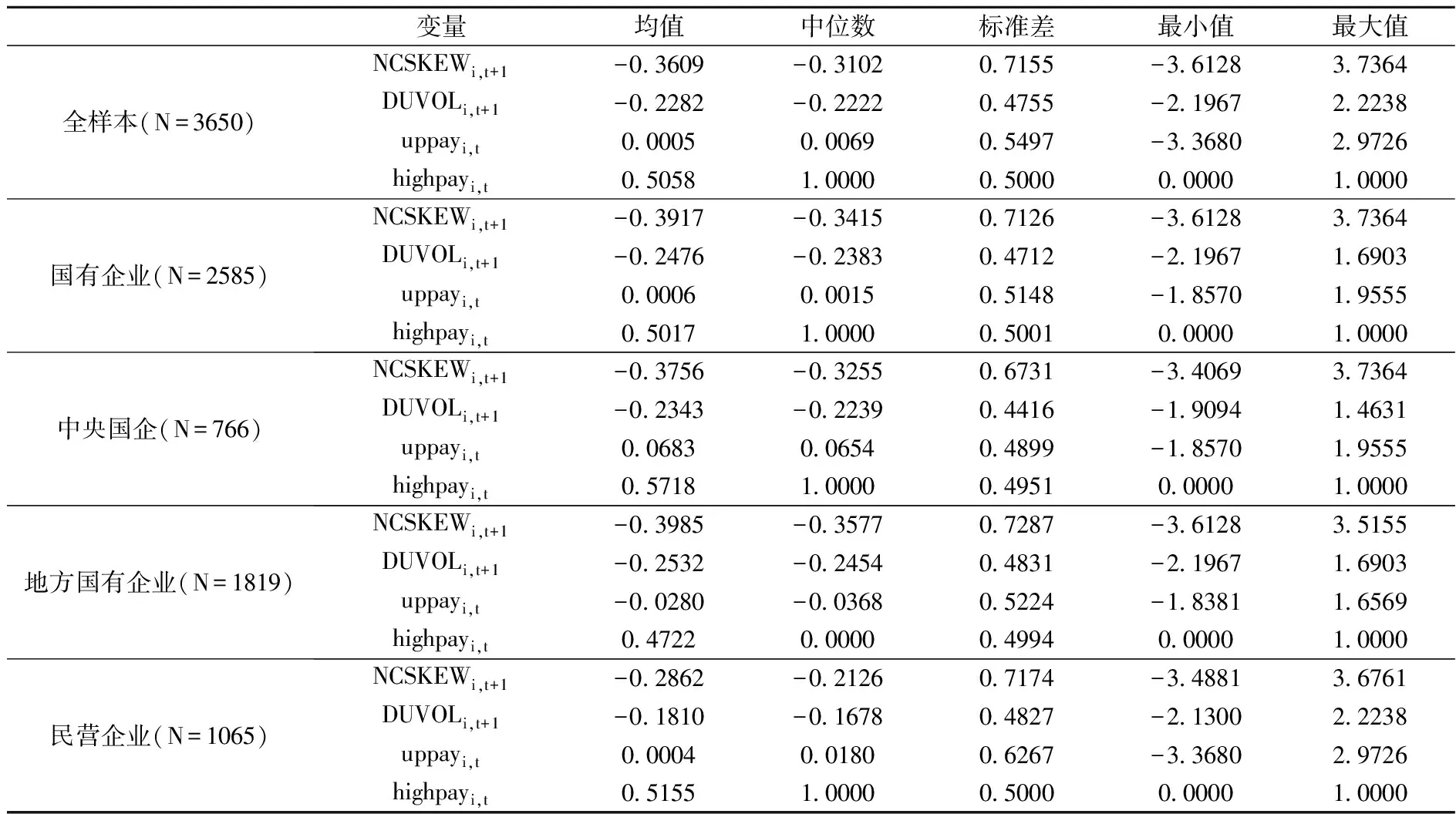

(四)描述性统计

表2显示了模型主要变量的描述性统计,从中可以发现:(1)无论是国有企业还是民营企业,超额高管薪酬的均值均为正,说明超额薪酬在我国上市公司中普遍存在。(2)全样本企业的高管超额薪酬标准差为0.5497,说明我国上市公司高管薪酬差距较大,而相比国有企业,民营企业高管超额薪酬差距更大。(3)全样本中股价崩盘风险指标NCSKEW与DUVOL的标准差分别为0.7155和0.4755,说明我国上市公司的股价崩盘风险差异较大,且该现象同时存在于国企和民企。

表2 主要变量的描述性统计

四、实证结果与分析

由于本文建立的理论框架在不同产权性质的公司中可能存在不同的表现形态,同时也为了更清楚地理解不同产权性质下超额高管薪酬对股价崩盘风险的影响,本文在实证检验中按最终控制人性质将所有样本分为中央政府控股国有企业、地方政府控股国有企业与民营企业三类,分别进行回归分析。

(一)不同产权性质下的超额高管薪酬与股价崩盘风险分析(国企VS民营)

本文首先对假设H1进行检验,表3显示的是区分国有企业和民营企业后超额高管薪酬与股价崩盘风险关系的检验结果。

表3 不同产权性质下超额高管薪酬与股价崩盘风险回归结果(国企VS民营)

注:括号中为回归系数的t值,*** 、** 和* 分别代表回归系数在1%、5%、10%水平上显著。下同。

表3数据显示,对于国有企业,无论是采用NCSKEW还是DUVOL衡量的股价崩盘风险,也无论是uppay还是highpay所衡量的超额高管薪酬,超额高管薪酬与股价崩盘风险均呈显著正相关,假设H1a得到初步验证,即总体而言国企高管的超额薪酬是高管以权谋私的产物,国企中存在高管因自利性薪酬动机导致的股价崩盘效应。而民营企业的回归结果并没有验证假设H1b。超额高管薪酬对股价崩盘风险的影响在国有企业与民营企业中的不同表现表明,超额高管薪酬与股价崩盘风险的相关关系的确受产权性质的影响。国有企业的高管薪酬激励支持管理者权力理论,存在因谋取超额薪酬而导致的股价崩盘效应;而相对国有企业,民营企业的高管薪酬更具激励性,更符合能力观,但效果十分有限。

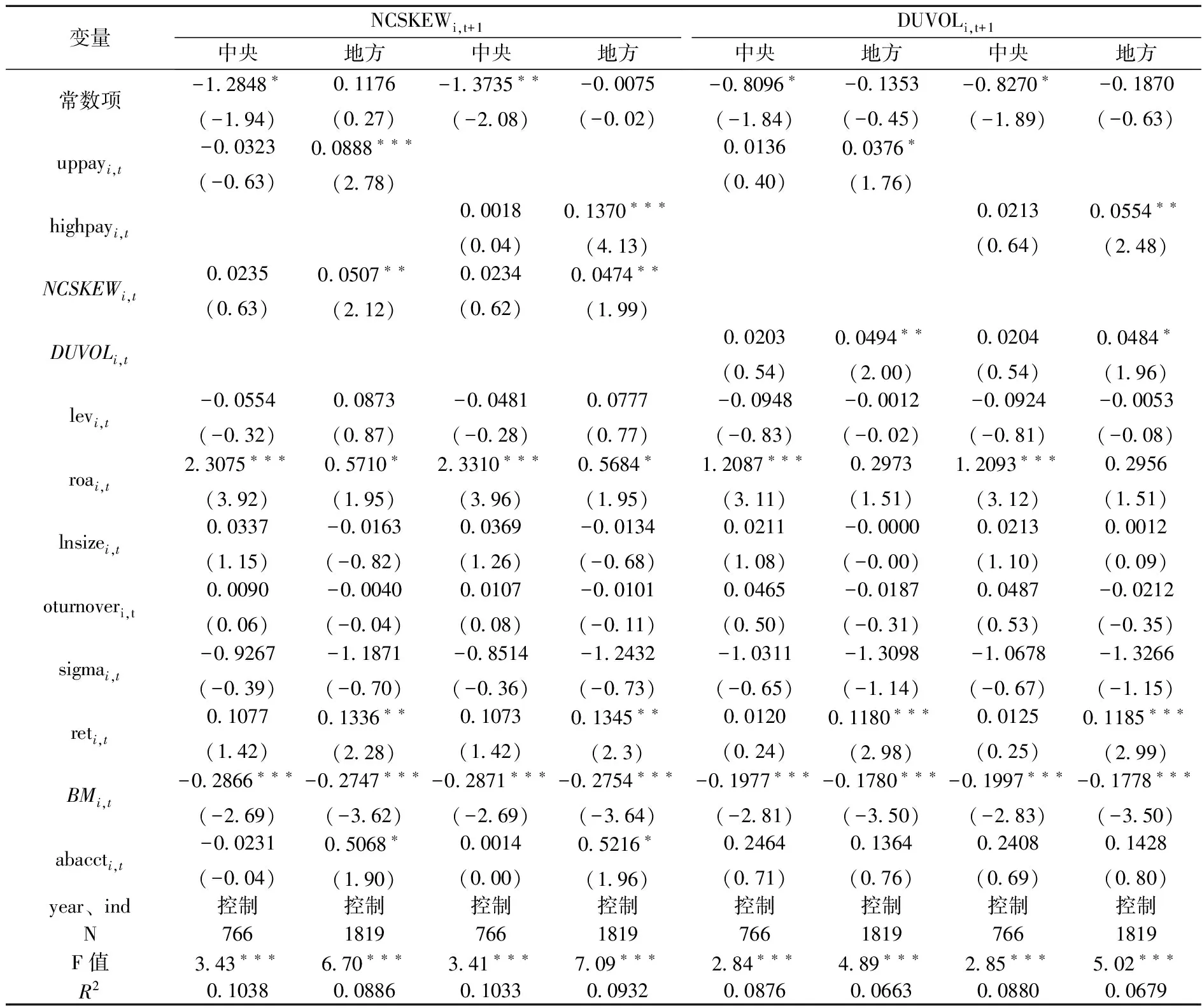

(二)国有企业的超额高管薪酬与股价崩盘风险分析(央企VS地方国企)

进一步的,我们将国有企业按最终控制层级不同划分为央企和地方国企两组,对假设H2进行检验,结果如表4所示。

表4 不同产权性质下超额高管薪酬与股价崩盘风险回归结果(央企VS地方国企)

表4数据显示,在央企中,超额高管薪酬与股价崩盘风险的回归系数均不显著,证明超额薪酬的股价崩盘效应在央企中并不明显。在地方国企中,无论是采用NCSKEW还是DUVOL衡量的股价崩盘风险,也无论是uppay还是highpay所衡量的超额高管薪酬,回归系数均为正且显著,管理者权力理论下的自利性高管薪酬与超额薪酬股价崩盘效应在地方国企中确实存在。

超额高管薪酬与股价崩盘风险在央企和地方国企中存在显著区别,验证了假设H2,即在国有企业中,超额高管薪酬与股价崩盘风险的相关关系受最终控制层级的影响。上述结论也再次印证了在高管薪酬激励机制构建中,产权性质是一个重要的影响因素,国企的高管超额薪酬股价崩盘效应仅在地方国企中存在,这一点与权小锋等(2010)[15]的结论吻合,即高管利用其权力影响货币性超额薪酬的现象只在地方国企存在,在央企并无显著存在。在这并不代表央企的高管薪酬不存在自利性,由于更受关注且社会“愤怒成本”较高,央企管理层可能利用权力影响隐性薪酬,如在职消费(权小锋等,2010)[15]。

(三)分组回归系数的差异性检验

由于我国存在的二元产权结构,国有控股上市公司与民营控股上市公司所适用的理论框架可能存在不同的表现形态,在高管薪酬的有效性及其对股价崩盘风险的影响上可能存在显著差异,因此前文区分产权性质分组进行假设与回归分析。本文运用suest检验进一步验证超额高管薪酬对股价崩盘风险的影响是否在不同产权性质的样本中存在显著差异,结果如表5所示。差异性检验结果表明,按产权性质区分国有控股上市公司与民营控股上市公司后分组回归的系数存在显著性差异,进一步说明超额高管薪酬对股价崩盘风险的影响受产权性质的显著影响。

表5 分组回归系数的差异性检验

(四)稳健性检验

本文股价崩盘风险与超额高管薪酬均采用两种衡量方式,具有一定的稳健性,此外,本文还做了如下稳健性检验*限于篇幅,稳健性检验结果略,作者备索。:(1)对自变量进行替换。由于不同文献对高管薪酬的定义存在一定差异,本文重新定义高管薪酬,采用“董监高前三名薪酬总额”替代“高管前三名薪酬总额”重新进行了实证检验,结果与上文结论无实质区别。(2)控制股价崩盘风险的治理因素。本文表1已列出了需要控制的影响股价崩盘风险的公司基本面因素,但第一大股东持股比例、内部控制、机构投资者等内外治理因素对股价崩盘风险可能也有影响,本文对这三种治理因素进行控制,实证检验结果与前文基本一致,说明本文的结论尚为稳健。

五、研究结论与启示

本文基于股价崩盘效应的视角,通过理论推演与实证检验分析不同产权性质下超额高管薪酬对股价崩盘的影响。研究发现:(1)国有上市公司的超额高管薪酬与股价崩盘风险正相关,但该现象仅在地方国企中显著,管理者权力理论下的超额薪酬崩盘效应适用于地方国企,国企的“内部人控制”问题得到验证。(2)相较于国企,民营上市公司的高管高薪更具激励性,一定程度上是高管能力的体现,但激励效果十分有限。(3)国有上市公司与民营上市公司超额高管薪酬的崩盘效应呈现明显差异,体现了高管薪酬契约在不同产权性质下的区别,民营上市公司的高薪激励效果高于国有上市公司,但优势有限。

本文的启示在于:(1)对于国企,目前国家的“限薪令”有一定的理论依据,但仅靠单纯的“一刀切”降薪而不解决内部人控制问题,并不能达到治理高管薪酬和缓解代理冲突的作用,反而可能导致高管为谋取私利转向更为隐蔽的隐性私有收益,因此必须完善公司治理,控制高管权力,解决严重的内部人控制问题。[25](2)民营企业的高管超额薪酬有一定的激励作用,但效果有限,针对我国上市公司高管薪酬体系比较单一的问题,无论国企还是民企,都应该拓宽高管激励渠道,引入多种激励约束工具,如深化股权激励制度建设。(3)要降低股价崩盘的风险、保护投资者利益,必须设计合理有效的高管薪酬契约,完善考核机制,高管薪酬不仅要和企业利润挂钩,也要考虑股东财富及投资者利益,避免薪酬激励的短时性,否则不但无法达到有效的激励作用,反而加剧股东与管理层的代理冲突,损害投资者利益。

[1] 涂士华. 超额高管薪酬对非效率投资的影响研究[D]. 合肥: 安徽大学硕士学位论文, 2015.

[2] 姜付秀, 朱冰, 王运通. 国有企业的经理激励契约更不看重绩效吗?[J]. 管理世界, 2014, (9): 143-159.

[3] 方军雄. 高管超额薪酬与公司治理决策[J]. 管理世界, 2012, (11): 144-155.

[4] 李四海, 江新峰, 宋献中. 高管年龄与薪酬激励: 理论路径与经验证据[J]. 中国工业经济, 2015, (5): 122-134.

[5] 陈胜蓝, 卢锐. 股权分置改革、盈余管理与高管薪酬业绩敏感性[J]. 金融研究, 2012, (10): 180-192.

[6] 卢锐, 柳建华, 许宁. 内部控制、产权与高管薪酬业绩敏感性[J]. 会计研究, 2011, (10): 42-48.

[7] Jin, L., Myers, S. C. Raround the World: New Theoryand New Tests[J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[8] Kim, J. B., L. D. Zhang. Does Accounting Conservatism Reduce Stock Price Crash Risk? Firm-level Evidence[Z]. 2015, Contemporary Accounting Research, Forthcoming.

[9] Defond, M., Hung, M., Li, S., Li, Y. Does Mandatory IFRS Adoption Affect Crash Risk?[J]. The Accounting Review, 2015, 90(1): 265-299.

[10] 刘春, 孙亮. 税收征管能降低股价暴跌风险吗?[J]. 金融研究, 2015, (8): 159-174.

[11] 王化成, 曹丰, 高升好, 李争光. 投资者保护与股价崩盘风险[J]. 财贸经济, 2014, (10): 73-82.

[12] 许年行, 于上尧, 伊志宏. 机构投资者羊群行为与股价崩盘风险[J]. 管理世界, 2013, (7): 31-43.

[13] 俞震, 冯巧根. 薪酬差距: 对公司盈余管理与经营绩效的影响[J]. 学海, 2010, (1): 118-123.

[14] 杨志强, 王华. 公司内部薪酬差距、股权集中度与盈余管理行为——基于高管团队内和高管与员工之间薪酬的比较分析[J]. 会计研究, 2014, (6): 57-65.

[15] 权小锋, 吴世农, 文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究, 2010, (11): 73-87.

[16] Peng, L. and A. Rêell. Executive Pay and Shareholder Litigation[J]. Review of Finance, 2008, (12): 141-184.

[17] 陈信元, 朱红军. 转型经济中的公司治理[M]. 北京: 清华大学出版社, 2007. 22-24.

[18] 潘红波, 夏新平, 余明桂. 政府干预、政治关联与地方国有企业并购[J]. 经济研究, 2008, (4): 41-52.

[19] 傅颀, 汪祥耀. 所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J]. 中国工业经济, 2013, (12): 104-116.

[20] Chen, J., Hong, H., Stein, J. C. Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices[J]. Journal of Financial Economics, 2001, 61(3): 345-381.

[21] Xu, N. Li, X., Yuan Q. and Chan X. C. Excess Perks and Stock Price Crash Risk: Evidence from China[J]. Journal of Corporate Finance, 2014, 25(2): 419-434.

[22] Core, J. E., W. Guay, D. F. Lsrcker. The Power of the Pen and Executive Compensation[J]. Journal of Financial Economics, 88(1): 1-25.

[23] Hutton, A. P., A. J. Marcus, and H. Tehranian. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[24] 权小锋, 吴世农, 尹洪英. 企业社会责任与股价崩盘风险: “价值利器”或“自利工具”?[J]. 经济研究, 2015, (11): 49-64.

[25] 韦志林, 芮明杰. 薪酬心理折扣、薪酬公平感和工作绩效[J]. 经济与管理研究, 2016,(4): 59-65.

(责任编辑:赵婧)

EffectiveIncentivesorAbuseofPowerforPersonalGain:ExecutiveExcessCompensationandStockCrashRisk——AnEmpiricalStudyBasedontheDifferentOwnershipofCompanies

Fu Qi1, Le Ting2, Xu Jing1

(1.Accounting School, Zhejiang University of Finance and Economics, Hangzhou 310018, China;2. PBC Cixi Branch, Ningbo 315300, China)

In recent years, executive excesss compensation of listed companies in China has aroused wide attention in the society. Using data of Chinese listed companies from 2010 to 2014, this paper examines the relationship between executive excess compensation and stock crash risk, and analyzes the effect of executive excess compensation in companies with different property rights. The findings are as follows: (1)In state-owned listed companies,executive excess compensation is positively related to stock crash risk, which shows that executive excess compensation is self-interested in state-owned listed companies, but this phenomenon only exists in local state-owned listed companies; (2)In private listed companies, executive excess compensation is more incentive than in state-owned listed companies, but this incentive is very limited; (3)The relationship between executive excess compensation and stock crash risk is affected by the different ownership of companies. This paper provides the theoretical foundation for the construction of executive compensation system in companies with different ownership, and also reflects the stock crash risk effect based on the incentive motivation.

Property Rights of Companies; Executive Excess Compensation; Stock Crash Risk

2016-10-28

国家自然科学基金青年项目(71502161);国家自然科学基金青年项目(71602179)

傅颀(1979-),女,浙江绍兴人,浙江财经大学会计学院教授,博士;乐婷(1991-),女,浙江宁波人,中国人民银行慈溪市支行助理经济师;徐静(1982-),女,浙江丽水人,浙江财经大学会计学院讲师,博士。

F244

:A

:1004-4892(2017)09-0074-09