公共选择理论下的税收成本与社会契约形式转变

2017-09-22李钧

李 钧

公共选择理论下的税收成本与社会契约形式转变

李 钧

(上海财经大学公共经济与管理学院,上海 200433)

本文从布坎南和福特所构建的“间接税分析模型”中分析出了不同的税收规则给纳税人带来的不同的时间扭曲,并将这种时间扭曲理解为税收成本。征税者也存在根据完税时间来调整预期支出结构的行为,这样一种税收成本概念同样适用于征税者。由此,在构建了一个社会契约一般原则之后,本文尝试从税收成本的角度对社会契约形式转变予以分析。认为只有在纳税人和征税者之间对完税的时间具有预期一致性时,也就是双方税收成本相等,社会契约得以稳定存在。如果纳税人由于税收规则带来的扭曲从而使其对社会契约的认知发生改变,纳税人将移动税收成本曲线,从而使得社会契约形式从“霍布斯契约”向“洛克契约”发生转变。

税收的时间扭曲;税收成本;霍布斯契约;洛克契约

一、引 言

“税收是我们对文明社会的支付”,这是现代生活的一个原则。“有权征税就有权毁灭”,这同样是现代国家的一个原理。税收可以从个体或机构那里汲取超额的财富,从而压榨他们的生活,或扼杀他们独立行动的能力,并因此剥夺他们的自由。但是如果没有税收支持的有组织国家力量的保护,生活和自由都不能得到保障。因此,税收既可以支持权利和自由,也可以威胁权利和自由[1]。这提出了一个“税收悖论”,应该如何理解这一悖论?本文尝试以公共选择理论作为分析工具,从“税收成本”和“社会契约”①本文只涉及两种经典的“社会契约”形式,即“霍布斯契约”和“洛克契约”。对两种社会契约的解释见下文。的角度对这一税收悖论进行理解和分析,并将税收成本理解为纳税人和征税者的时间扭曲。只有这种作为时间扭曲的税收成本在纳税人和征税者都能接受的范围内保持一致时,税收得以保证社会契约的稳定。如果纳税人的税收成本过高并大于征税者的税收成本,由税收所支持的社会契约形式将发生转变,进而使得社会契约更加完善。

税收是人们选择进入集体生活的产物,这样一种集体生活状态可以理解为“社会契约”。在霍布斯的构想中,没有集体生活的自然状态中充满了暴力与欺诈,没有所谓的正义和美德,那是“一个一切人对一切人战争”的状态。[2]而洛克的“自然状态”虽然人们遵从“理性,也就是自然法”,但当人们成为自己的裁判者时必然会产生弊端,从而政府成为了矫正这些弊端的有效形式[3]。亚当-斯密认为,政府的作用应该是保护“社会免受其他社会的暴力与侵犯”,“尽可能使社会的每一个成员免受该社会中的其他成员的侮辱与压迫”[4]。古典经济学产生之时,税收就被认为是财政经济的重要组成部分*财政经济理论另外一个重要组成部分就是公共支出理论,当然,二者的相互联系构成了公共预算。,它以政府为主体,为有社会契约特征的国家而活动[5]*下文中瓦格纳、斯坦因和维克塞尔的观点均来自马斯格雷夫,皮考克主编.财政理论史上的经典文献[M].上海:上海财经大学出版社,2015。。

十九世纪的大多数税收理论更多地是考虑如何定义“支付能力”(马斯格雷夫,皮考克,2015),例如,瓦格纳将税收分为满足公共机构服务的纯财政目的和作为分配国民收入的社会政策目的(马斯格雷夫,皮考克,2015)。斯坦因将税收理解为个人换取国家的服务而个别地支付的费用,并且,税收是个人结合与国家的一种表达方式(马斯格雷夫,皮考克,2015)。维克塞尔则从收益的角度重新理解了税收的正义原则(马斯格雷夫,皮考克,2015)。十九世纪的税收理论之所以重要,是因为其中将税收与国家理论紧密地结合在一起,而后者也正是契约论的重要内容。但十九世界的税收理论还没有得到经典微观理论作为工具的有效分析,所以也仅仅停留在观念层面的讨论。

进入二十世纪,随着经典微观经济理论*这里的经典微观理论主要是指一般均衡理论。的成熟,对税收的理解也同时取得了巨大的进展。其中,税收理论更多地是集中于从结果的有效性去研究如何设计最有税制问题。这种经典的税收理论是从使福利损失最小化作为其标准,从而形成最优税收理论。在这一领域经典的开创者就是Ramsey(1927)提出了税收最优化的基本原理[6]。Harberger(1964)和Corlett & Hague(1953)研究了税收效率损失的衡量[7][8]。Samuelson(1986)就Ramsey的研究给出了最优税收解的一般形式[9]。随之而来的问题便是以经典理论为框架进行各种最优税收制度的设计,比如,政府应该如何设置资本税以使其扭曲效应最小化(Chamley,1986)[10],以及在生命周期的经济中最优税收问题(Erosa & Gervais,2002)[11]。

经典税收理论在一般均衡的框架内对税收结果所导致的帕累托有效进行了细致的分析。在承认个人在约束条件下最优反应的前提下,公共选择理论指出,如果规则影响着结果,如果某些结果“优于”其他结果,那么,从规则能够被选择的意义上说,对规则和制度的比较研究分析就变成了我们合适的关注对象(Brennan & Buchanan,1985)[12]。另外,但在一般的意义上,“效率”必须与共同体成员对这一概念的认同有关,而不能仅仅停留在语言的共识上。由此,在契约论的意义上达成共识的效率规则或处境也不能够形成一致同意的改变,从而不能纳入到现代经典福利经济学的分析之中(Brennan & Buchanan,1980)[13]。还有,在经典福利经济学的分析之中,经济学家往往从“上帝”的视角对经济系统进行一种理性旁观者式的观察,进而忽略了个人效用函数的不同(Buchanan & Tullock,1999)[14]。并且,税收的权力行使属于决策者一方,也就是国家中的政府。如果经典的福利经济学仅仅着眼于“市场失灵”的分析,相对于“政府失灵”而言,这无异于避重就轻。由此,福利经济学的分析忽略了契约制度框架[15]。

正是存在上述对主流经典税收理论的反思,本文第二部分尝试从布坎南和福特所构建的“间接税分析模型”[16]*下文引述的布坎南《宪政的经济学阐述》中的观点将不再出现在尾注参考文献中,而是直接在行文或脚注中标出。来分析税收规则给个体-纳税人和决策者-征税者带来的时间上的扭曲,并进一步从税收的时间扭曲角度来理解税收成本。第三部分讨论社会契约存在及其转变的一般性条件,然后将税收成本引入契约转变的分析。最后,通过对柳宗元《捕蛇者说》中关于税收例子的解释说明本文的结论。

二、作为时间扭曲的税收成本:一个基准模型

现代多数的税收理论持有这样的观点:在其他条件不变的前提下,无论是出于公平还是效率的标准,直接税都优于间接税,原因在于由此而享有的最大限度的选择自由(布坎南,2012)。在总量税,依收入而定的比例税和累进税,依支出而定的消费税,以及商品税种,单期个体-纳税人倾向于总量税这样一种直接税规则(布坎南,2012)。这样一个分析结论的有效性是将个体-纳税人的单期*需要注意的是即便是一种“无限期”的分析模式本质上仍然是“单期”,因为“多期”涉及不同时期选择行为的不同特征。选择作为条件的,并且这样一种直接税的扭曲仅仅是一种模式上的扭曲,并没有考虑到时间上的扭曲(布坎南,2012)。由此,将税收规则的考察拓展到多个时期,并在其中研究不同税收规则的持续有效性便具有了重要的意义*就本文所要讨论的“霍布斯契约”和“洛克契约”两种契约形式而言,多期的分析上的时间扭曲具有重要意义。参见布坎南,2012,第199页。。

不同于单期模型,这里假设*模型假设均来自布坎南和福特的分析。个体-纳税人在T0,T1,T2,…,Tn时期进行税收规则的选择,其中T0是个体-纳税人形成决策的时期,T0时期收入和支出流量的现值相等。个体-纳税人形成对自己未来不同时期内收入和消费需求支出的“确定性”*“确定性”这一条件可以放宽并不影响模型分析。参见布坎南,2012,第207页。预期,其中需求分为基本需求和剩余需求,前者是个体-纳税人必须的消费支出,后者是在条件允许的情况下的偶然性支出。个体-纳税人进行储蓄仅仅是为了抹平未来需求的波动。所有的税收都用来偿还政府之前某个时期的债务,不对个体-纳税人进行支出,并且,对于个体-纳税人而言,税收总额一定*这一假设条件可以保证个体-纳税人只针对税收规则本身做出判断,而与从税收中的收益无关。。不存在公共债务和金融市场*这一假设条件可以放宽,尽管资本市场的运行并非尽善尽美。具体分析参见布坎南,2012,第204页。。

根据上述假设条件,个体—纳税人的目标是平稳自己一生的消费需求,不至于让自己的消费需求处于不断地波动状态。应该在任何时期内平均分配自己的消费和服务需求,每个时期消费需求品之间的边际替代率相等:

(1)

由此,在多期内存在:

(2)

并且,总体的约束条件为:

(3)

其中,At0表示起初所做的估算,p、q、r分别表示价格、数量和体现率。

在满足(1)和(3)条件下,公式(2)表示个体-纳税人在多期内的消费预期稳定性得到满足。这样一种稳定性的满足表现为在不同的时期内,个体-纳税人在因时而异的消费中其收入、储蓄和消费需求处于匹配的状态。他不会因为某一时期的收入和储蓄不足而使得其基本需求无法得到满足。这种稳定性来自于两个方面的讨论,(1)假定个体-纳税人的需求函数在各个时期没有明显变化,而在不同的时期具有不同的收入水平;(2)是个体-纳税人在各个时期具有相同的收入水平,而需求则在不同的时期呈明显波动的趋势。

1.需求稳定而收入波动的情况下对税收规则的选择。在这样的条件下,个体-纳税人由于已经对自己各个时期的收入水平形成确定的预期*参见模型确定性假设条件。,为了将不同时期的收入和需求相匹配,需要将较高时期的收入作为储蓄而待其他时期使用。可以说收入越高的时期其相对需求的边际效用将会越小,由此,纳税人也希望在收入较高的时期对税收进行支付。对于人头税或一次性总付税而言,并没有考虑到个体-纳税人这样一种在不同时期收入的变化所导致的需求边际效用的不同,由此会带来不同时期时间上的扭曲。模式扭曲几乎成为了经典税收理论的唯一关注点(布坎南,2012)。进一步而言,如果个体-纳税人预期自己未来的收入会逐步上升,那么,在税负总额一定的情况下,相对于比例税更愿意选择累进税作为税收的规则。此处的分析与经典税收理论之间产生了巨大的差异,经典税收理论认为在单期内人头税的扭曲最少,其次是针对收入的比例税,而扭曲最大的就是累进税。分析到此可以看到,如果个体-纳税人获得了充分的自由选择权,那么,在他自己的支出计划之内应该不受时间和方式的制约去选择合意的纳税方式。*这一思想贯穿着整个的分析模型。布坎南,2012,第203页。这样一种想法同样适用于接下来所要分析的需求出现波动而收入稳定的情况。

2.收入稳定情况需求波动对税收规则的选择。可以想象一种情况就是个体-纳税人在每一个时期具有相同的收入水平,而在不同时期其需求具有显著的差异*这里的需求既包括“基本需求”也包括“剩余需求”,而前者更为关键。。例如,在这5个时期内在其中T3,T4,T5的3个时期内需要较高的基本需求支出,比如这3个时期需要支付孩子的学费,那么,对于个体-纳税人而言这3个时期的需求显然具有更高的边际效用。如果在这3个时期需要支付和其他2个时期同样的税负数量,则对于个体-纳税人而言就是一种时间上的扭曲。个体-纳税人并不希望将完税的时间安排在T3,T4,T5这样的时期。如果可以选择一种商品作为完税的方式,那么,个体-纳税人显然会在T1,T2这两个时期购买这种商品。由此,纳税人将会选择长期而言时间上扭曲最小的方式支付税收。相对于人头税和总额税而言,此处分析的间接税(例如商品税)则成为了个体-纳税人更为合意的完税方式。总之,最佳的纳税方式应该是能够降低价格的需求弹性和高收入需求弹性相结合,从而使得扭曲达到最小,前者是模式扭曲,后者是时间扭曲。*模型此处所分析的消费税和传统上对消费税的观点完全不同。参见布坎南,2012,第206,207页。

上述从个体-纳税人的角度给出了税收时间扭曲的分析。同样的时间扭曲也存在于决策者-征税者一方,因为征税者也需要将税收用来匹配其自身在不同时期内的支出偏好。决策者-征税者往往希望在更短的时间内征得所有数量的税收,从而在未来的时期内可以更好地更具自己的偏好来对支出进行计划和预期。对于征税者而言,一项税收拖得越久越不利于其对未来时期进行计划支出。由此可以推论出,对于决策者-征税者而言同样存在税收的时间扭曲。不管是个体-纳税人,还是决策者-征税者,税收对他们而言都同样存在时间扭曲,本文正是将这样一种时间扭曲称为“税收成本”*在单期内税收的模式扭曲同样可以理解为税收成本的一部分,但本文是从公共选择理论来分析多期内税收规则所导致的时间扭曲,所以不在税收成本中考虑模式扭曲。。税收成本在社会契约中的重要性正是由于它一方面是个体-纳税人在时间中感受的扭曲,另一方面同时又是决策者-征税者所感受的时间扭曲。虽然纳税者和征税者在税收成本的主观感受上不同,但为了实现一定量税收得以维持社会契约的存在,双方必须就某一个时间限度内完成这些税收数量达成一致。而双方在税收成本中的相互妥协才构成了税收的“政治交易原则”(Tullock,1998)[17]。也正是有了这种税收的“交易原则”,才可以使得社会契约的参与者对契约形式的改进得以可能。

三、社会契约的存在条件和税收扭曲下的契约形式转变

对税收的时间扭曲进行分析之后,接下来分析社会契约的存在和转变条件,逻辑起点是霍布斯的“自然状态”*关于霍布斯“自然状态”的描述见上文。另外,霍布斯“自然状态”也是布坎南公共选择理论的分析起点。参见Brennan & Buchanan,1980,pp.4-10。。在这样一种状态中存在着相互独立且在身份上平等的两个参与者D和S,双方为了生存资源而相互争夺并且存在自然环境的冲击,由此,两个参与者的生存状态都存在很高的外部成本*“外部成本”和“决策成本”共同构成了“社会相互依赖成本”,并且是布坎南和图洛克在解释一致同意规则时的分析变量。参见Buchanan, Tullock,1962,pp.61-66。;两个参与者D和S在进入协商的过程中不存在使用暴力*这里需要区别使用暴力和对暴力本身的恐惧及其威胁,在托马斯-谢林的意义上后者仍然是非暴力状态。当然,暴力使用本身也存在成本,这并不是一个必要条件,仅仅是分析上的使用。参见[美]谢林.冲突的战略[M].赵华等,译.北京:华夏出版社,2011,31。[18];还有就是在建立契约的问题上参与者D和S具有关于契约的不同程度认知,也就是说对于两个参与者而言立宪偏好就具有不对称性:每个人的立宪利益是“同质”的,但是立宪理论是“异质”的*关于“立宪偏好”、“立宪理论”和“立宪利益”的讨论,参见Vanberg, Buchanan,1989。[19];最后就是无论哪一个参与者如果认为进入契约的外部成本比“自然状态”下的外部成本更高,将会选择退出契约*对上述契约存在假设条件更为详细的讨论参见方钦,李钧,蒋洪,2016。[20]。

相互独立和身份平等的两个参与者如何能够在协商过程中不使用暴力的情况下进入一种契约状态?问题的关键取决于参与者对未来将要承受外部成本的预期以及在协商过程中各方对契约认识的差异。布坎南和图洛克在《同意的计算》中将这种外部成本完全归于参与者个人的主观感受,也就是每个人都有一个自己可接受的主观标准*这来自于布坎南和图洛克讨论问题时的个人主义假设的前提。参见Buchanan, Tullock,1962,pp.11-15。。另外,参与者在对契约认识的异质性同样可以表现在生存在状态之中*正如卢梭所说,“人类最初的感觉是关于自己生存的感觉,人类最初的关注是关于自己生存的关注。”卢梭,2009,第116页。[21],在“自然状态”中总会有一些人比另外一些具有更好的生存技能,能够更好地使用周围可以利用的资源和工具,所有这一切构成了第一次订立契约的基础和目的*类似的论证参见卢梭,2009,第131页。。如果说生存在“自然状态”下是每一个参与者的目标函数,并且相对于高昂的外部成本*“正是这种外部成本的存在,合乎理性地解释了自愿组织的、协作的、有契约的重新安排或者集体的(政府的)行动。”参见Buchanan, Tullock,1962,p.67。,进行协商和进入契约之后的决策成本预期也无法识别的情况下,缺乏立宪理论的参与者为了更为稳定地生存环境而对具有丰富立宪理论的参与者的服从便具有了理论上的可行性。换言之,不是死亡本身而仅仅是对死亡的恐惧就足以让参与者的外部成本趋于无穷大,从而让参与者忽略决策成本选择缔结契约并进入一种集体生活的状态。这种看似简单的方式实则是形成社会契约最有效也是最现实的方式。

维持社会契约存在的基本条件之一就是税收,这也就是契约参与者所必须要付出的成本。根据上文的分析,税收给契约中个体-纳税人带来的预期时间扭曲称为“税收成本”。另外,税收成本对于征税者而言就是在税收一定的条件下运用不同征税方式进行征税的难易程度。由此,对于个体-纳税人而言,预期税收所导致的时间扭曲越大,其征税成本越高;对于征税者而言,征税方式越简单以及个体-纳税人对税收预期的时间扭曲越小,税收成本越低。因此,税收成本是个体-纳税人和征税者在契约中的一种“锁定状态”(lock in)。这里可以先提出一个关于税收的社会契约基本原则:

Ⅰ契约法定原则:在一个“原初契约”中,D和S是参与者,并且D是契约法定决策者(征税者),S是被支配者(个体-纳税人);

Ⅱ税收原则:D的税收完全来自于S的收入;

Ⅲ激励相容原则:①(可预期性)D对税收成本形成预期,S对税收成本形成预期;②(预期一致性)D征税决策的唯一有效条件是D和S对征税时间预期的一致性(二者的税收成本相同)。

这里提出的只是社会契约的一般性原则。这种一般性原则既包含在“霍布斯契约”之中,也包含在“洛克契约”之中。但二者的区别在于“霍布斯契约”中的决策主体无需与其他参与者(被支配者)协商即可以合目的性的方式完成集体决策行为,而“洛克契约”中的决策主体需要与其他参与者(被支配者)进行充分的协商才能完成集体决策行为。需要强调的是,是否具有可协商性才是“霍布斯契约”和“洛克契约”的本质区别,因为这意味着被支配的参与者关于契约形式的立宪理论发生了根本性转变,从而导致了其立宪偏好的改变。另外,无论是“霍布斯契约”还是“洛克契约”,同样需要从参与者那里获得维持契约运行的费用(税收)。

在“霍布斯契约”中,假定对于决策者D而言征税成本最低的方式就是“人头税”*“人头税”可以看成是最为简单的直接税,即便是在现代经典税收理论中“人头税”也被看成是最有效率的征税方式。,因为在征税总额一定的条件下,人头税只需按照人数征收。由于在“霍布斯契约”决策者D对于被支配者S而言具有绝对权威*权威可以来自于“神授、知识或同意”,而本文主要是从后两者的角度理解权威的概念。参见托马斯,2006,第79,90页。[22],因此“人头税”可以满足上述一般性契约原则中的激励相容原则(原则Ⅲ)。但被支配者S关于税收规则的认知并不是不变的。根据上文的“间接税模型”分析可知,人头税对被支配者S将会产生时间扭曲。这种扭曲同时也会改变被支配者S对整个契约状态的认知,从而改变其立宪理论。立宪理论的改变意味着立宪偏好也将发生变化*对这样一种立宪理论转变导致立宪偏好变化的分析参详见方钦,李钧,蒋洪,2016。,由此,重新调整契约便存在了理论上的可能性。而重新调整契约同时也就意味着征税方式本身也需要发生转变,新的征税方式同时也就必须使得被支配者S的时间扭曲比原有的征税方式更低,也就是更小的税收成本。同时新的征税规则相比于“人头税”而言也应该具有更多的“间接性”。那么,这样一种税收规则间接性的转变也就为社会契约的可协商性提供了空间,从而进入到一种“洛克契约”的状态。

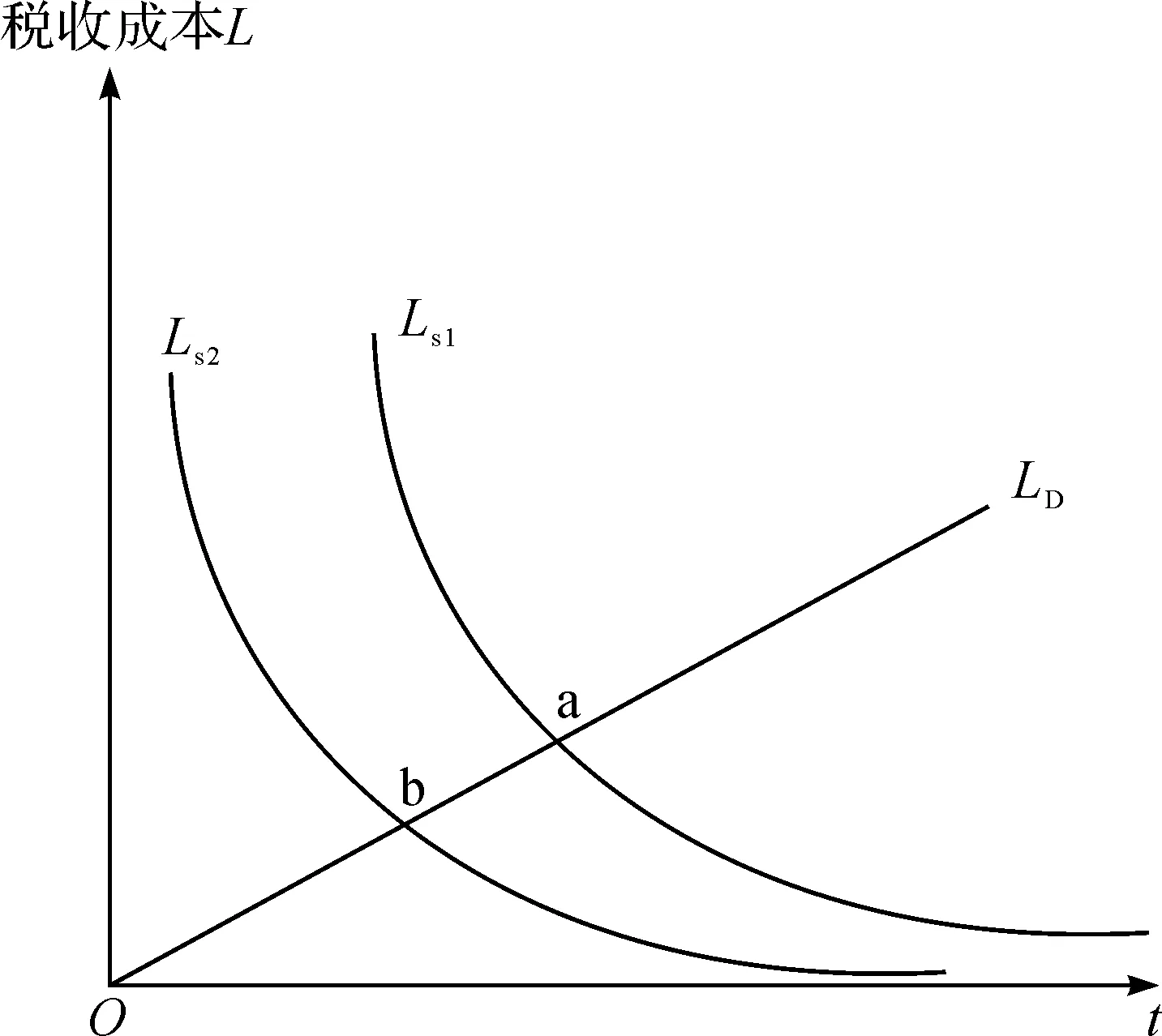

对于这种税收时间扭曲所导致的契约形式转变可以用图形分析加以说明:

图1

在图1中,纵轴表示税收成本L,横轴表示一定量税收得以完成的时间t。其中契约决策者D的税收成本LD表示在税负一定的条件征税难度随时间的增加而增加。对于一定税收数量而言,对于决策者能够在尽可能短的时间内征税到则说明了税收成本对于他来说是低的,而时间拖得越长则税收成本越高。LS表示契约中被支配者S的税收成本。其中对于S而言,根据本文“间接税模型”的分析,一定税收数量能够在更长的时间内支付则意味着其时间扭曲越小,反之则反是,当时间趋向于无穷的时候税收成本接近0。并且LD和LS两条税收成本曲线的交点税收决策有效点,也就是一般性契约原则中的激励相容(原则Ⅲ)。a点表示“霍布斯契约”中税收决策有效点。如果说“霍布斯契约”中最简单的征税方式是人头税,那么,这种直接税所带来的时间扭曲会让被支配者S认识到,并且由此改变其对契约形式所具有的立宪理论,进而改变税收规则中的立宪偏好。这表现为其税收成本曲线从移动LS1到LS2,需要进一步说明,LS2比LS1对税收的时间扭曲更具敏感性,其表现为在同样税收成本的条件下LS2所具有的时间更少。由此,新税收决策有效点便从a点沿着LD移动到b点,b点也成为“洛克契约”中的税收有效点,同时b点相对于a点而言对被支配者S具有更低的税收成本。

上述分析仅仅要说明税收规则给契约参与者带来的时间扭曲能够导致社会契约形式发生转变,尽管每一种税收规则在一开始都是由社会契约形式所决定的。对于税收而言,个体-纳税人总是偏向于选择最适合自己的征税方式,从而让自己在整个税收过程中减少时间扭曲从而降低征税成本。

四、结论:《捕蛇者说》的税收规则含义

余悲之,且问:“若毒之乎?余将告于莅位者,更若役,复若赋,则何如?”蒋氏大戚,汪然出涕曰:“君将哀而生之乎?则吾斯役之不幸,未若复吾赋不幸之甚也。向吾不为斯役,则久已病矣。[23]”柳宗元和捕蛇者的这段对话深刻地揭示出了关于税收规则的一些基本问题,而这些问题正是本章所尝试解释的。为什么捕蛇这样一项危险的征税方式仍然会得到一些人的选择?其选择的标准是什么?应该如何看待不同税收规则中对于纳税人来说的各种“不幸”?这种“不幸”背后的原因是什么?

首先,无论是正常的赋役,还是捕蛇,对于利维坦而言是无差异的。然而,对于纳税人而言却存在巨大的差异。对于税收形式的这种差异来自于纳税人不同的禀赋,不同的预期。捕蛇者由于具有了相关的技能,从而选择了对于自己来说合意的纳税方式。其实,这种相关的技能就与本章之前讨论的不同时期具有不同的收入相类似,如果纳税人将来预期到自己将拥有某项技能,而且这种技能能够给他带来更高的收入,那么,在相应的高收入时期进行完税将是符合自己预期效用的。其实,利维坦治下的不同税收形式给个体-纳税人带来的就是各种不同的扭曲,而这种扭曲也是导致纳税人“不幸”的根本原因。而个体-纳税人在其中的选择就是比较各种税收规则的扭曲之后进行一种扭曲最小化的税收形式的选择。

其次,由上述分析我们知道,个体-纳税人确实在不同的税收规则形式中进行选择,而这种选择背后的逻辑就是税收形式对纳税人扭曲的最小化。个体-纳税人正是在这样一种时间的扭曲中不断地调整他自己针对税收规则的认识,从而为税收规则及社会契约形式改变做准备。

另外,让个体-纳税人自主地选择税收的方式和完税的时间将是消除税收这种时间扭曲的最好方法。由此,对本文开篇所引述的“税收悖论”而言,不管税收是支持权利和自由,还是剥夺权利和自由,问题的关键在于税收规则是否能够让个体-纳税人所承受的税收上的(时间)扭曲最小化。正因如此,在时间的维度上,纳税人的自由选择是税收的第一原则*“如果一个人获得了充分的自由选择权,他就可以不受时间和制度的制约择其合意的方式纳税。”参见布坎南,2012,第203页.。

[1] [美]霍夫曼, 诺伯格主编. 财政危机、自由和代议制政府(1450~1789)[M]. 储建国,译. 上海: 格致出版社, 2008.

[2] [英]霍布斯著. 利维坦[M]. 黎思复等, 译. 北京: 商务印书馆, 1997. 96.

[3] [英]洛克. 政府论(下卷)[M]. 杨思派, 译. 北京: 中国社会科学出版社, 2009. 149, 153.

[4] [美]罗森. 《财政学》[M]. 赵志耘, 译. 北京: 中国人民大学出版社, 2003. 5.

[5] [奥地利]瓦格纳. 财政学三论. 载于马斯格雷夫, 皮考克主编. 财政理论史上的经典文献[M]. 上海: 上海财经大学出版社, 2015. 19.

[6] Ramsey, F. P. A Contribution to the Theory of Taxation[J]. Economic Journal, 1927, 37(3), pp. 47-61.

[7]Harberger, A. C. The Measurement of Waste[J]. American Economic Review, 1964, 54(3), pp. 58-76.

[8] Corlett, W. J., Hague, D. C. Complementarity and the Excess Burden of Taxation[J]. Review of Economic Studies, 1953, 21(1), pp. 21-31.

[9] Samuelson P. Theory of Optimal Taxation[J]. Journal of Public Economics, 1986, (30), pp. 137-143.

[10] Chamley C. Optimal Taxation of Capital Income in General Equilibrium with Infinite Lives[J]. Econometrica, 1986, 54(3), pp. 607-22.

[11] Erosa, A., Gervais, M. Optimal Taxation in Lifecycle Economics[J]. Journal of Economic Theory, 2002, 105(2), pp. 338-369.

[12] Brennan G., Buchanan J. M. The Reason of Rules: Constitutional Political Economy[M]. London: Cambridge University Press, 1985. 4.

[13] Brennan G., Buchanan J. M. The Power to Tax: Analytic Foundations of a Fiscal Constitution[M]. London: Cambridge University Press, 1980. 53.

[14] Buchanan J., Tullock G., The Calculus of Consent: Logical Foundations of Constitutional Democracy[M]. Michigan: University of Michigan Press, 1962. 29.

[15] [美]布坎南. 契约制度与自由:政治经济学家的视角[M]. 王金良, 译. 北京: 中国社会科学出版社,2013. 105.

[16] [美]布坎南. 宪政的经济学阐释[M]. 贾文华等, 译. 北京: 中国社会科学出版社, 2012. 198-212.

[17] Tullock, G., On Voting: A Public Choice Approach, Edward Elgar, 1998.

[18] [美]谢林. 冲突的战略[M]. 赵华等, 译. 北京: 华夏出版社, 2011. 31.

[19] Vanberg, V., Buchanan, J. M. A Theory of Leadership and Deference in Constitutional Construction[J]. Public Choice, 1989, 61(1), pp.15-27.

[20] [法]方钦, 李钧, 蒋洪. 一致同意的理由: 公共选择逻辑下的规范与伦理[J]. 经济研究工作论文, 2016.

[21] [法]卢梭. 论人类不平等的起源[M]. 陈伟功等, 译. 北京: 北京出版社, 2009. 116.

[22] [英]托马斯. 政治哲学导论[M]. 顾肃等, 译. 北京: 中国人民大学出版社, 2006. 79, 90.

[23] 柳宗元. 捕蛇者说. 载于钟基等编《古文观止》[M]. 北京: 中华书局, 2009. 655.

(责任编辑:风云)

TaxCostandTransformationofSocialContractinPublicChoiceTheory

LI Jun

(School of Public Economics and Administration, Shanghai University of Finance and Economics, Shanghai 200433, China)

This paper analyzes the time distortion caused by different tax rules to taxpayers from the “analysis model of indirect tax” constructed by Buchanan and Ford, and explains this time distortion as the tax cost. If the tax levier also has the incentives to adjust the expected expenditure structure based on the duty time, then the concept of tax cost also applies to the levier. After constructing a general principle of social contract, this paper attempts to analyze the transformation of the social contract from the perspective of the tax cost. When the taxpayers and leviers have the expected consistency regarding the time of tax payment, namely, when the tax costs on both sides are equal, the social contract can be stabilized. The social contract will be changed due to the distortion caused by the tax rules to the taxpayer, and the taxpayer will move the tax cost curve, which will change the social contract from the Hobbes contract to the Locke contract.

Distortion of Tax in Time; Tax Cost; Hobbes Contract; Locke Contract

2017-06-07

国家社会科学基金资助项目(16FJL021)

李钧(1980-),男,辽宁沈阳人,上海财经大学公共经济与管理学院博士生。

F810

:A

:1004-4892(2017)09-0030-08