房地产上市公司资本结构影响因素分析

2017-09-18叶力菲

叶力菲

(湖北经济学院 会计学院,湖北 武汉 430205)

房地产上市公司资本结构影响因素分析

叶力菲

(湖北经济学院 会计学院,湖北 武汉 430205)

房地产一直是中国的一个热门行业,房地产行业经过了十多年高速发展之后呈现整体速度放缓的趋势。对于这种发展的整体减速并不意味着房地产行业会一蹶不振,而是有更多的发展空间特别是一些二线城市。房地产发展扩大伴随着不同比例的融资形成了资本结构。本文以2015年房地产上市公司的年报作为样本数据,运用多元线性回归,对房地产上市公司的资本结构及其影响因素进行实证分析,提出了针对性建议。

房地产;上市公司;资本结构;影响因素;实证研究

近年来中国房地产行业可谓是大起大落,而中国很多地方的房价也是一涨再涨,正如武汉房价2015到2016年很多地区就翻了一倍。房地产行业三个显而易见的问题:首先,负债率太高。以前房地产行业将产业做大很大方面是依靠一些银行的借贷、社会的股本融资,金融企业的信贷等等;其次,一些城市的房价过去涨的太高已经超出了民众的购买力;最后,各地房地产的快速发展,民众对房子的刚性需求有限,人民普遍收入的增长完全跟不上房价的持续上升,在这些方面需要多做一些调控使得大家收入和房价能够协调。现在不仅北上广城市大家买不起房,一些县城的房价也是很多家庭的负担。而对于房地产行业较高的负债率,房地产行业资本结构的分析就变得异常关键。

房地产企业投入的资金多而回收周期长,风险较大。金融机构需要了解房地产行业的资本结构以便更好的进行贷款和监管,而房地产公司本身也需要了解自身行业的资本结构以便更好的制定战略和发展方针,保持企业未来更好的资金运作与发展。

一、理论分析与研究假设

资本结构具有广义和狭义之分,公司的负债和权益的比例是广义的资本结构,公司的长期债务和权益的比列是狭义的资本结构。而房地产上市公司在做一些融资决策时,不但考虑一个时间点的负债和权益比例还要考虑一个期限的比例对公司的影响,所以本文采用广义的资本结构来分析。本文选择资产负债率、资产净利率、流动比率、资产增长率、存货周转率、固定资产比率、资产总计的自然对数这7个数据进行分析 。以资产负债率 作为应变量代表公司的资本结构,其他6个数据作为自变量分别代表公司的盈利能力、偿债能力、成长能力、营运能力、公司规模。

假设1:资本结构与公司规模呈正相关

很多研究发现企业的规模与资本结构有关系,规模越大其抵御风险的能力越强。大公司往往喜欢多元化的经营策略来规避风险。规模越大的企业说明其破产的风险越低,所以能够承受更多的获得债务资金。同时随着企业规模的扩大,企业抵御风险能力变强,此时会更偏向于债务融资的方式。本文用资产总计的自然对数代表公司规模。

假设2:资本结构与公司盈利能力呈负相关

企业一般的融资优先顺序通常为内部融资,其次为债务融资,最后是股权融资。所以对于盈利能力强的公司,他们有足够的留存收益去用来内部融资。另一方面房地产企业普遍负债较高,所以当公司有足够流动资金时,公司不会再加大负债比例来进行债股的平衡。从以上两个方面分析,盈利能力强的企业会减少企业的负债比例。本文用资产净利率(ROA)来代表公司的盈利能力。

假设3:资本结构与公司偿债能力呈正相关

这个指标以往论文用到的不多,但是个人认为资本结构和偿债能力具有一定的关系,一个公司偿债能力越强将会更偏向于进行债务融资,而不是股本融资从而提高了公司的负债比例。本文用流动比率(流动资产/流动负债)来表示公司的偿债能力。

假设4:资本结构与公司成长能力呈正相关

成长能力强的公司代表其未来阶段的发展趋势较好,一般这种企业投资资金的增长速度一般高于利润增长的速度,因而其仅仅内部融资的方式将满足不了企业更大的资本需求。而对于外部融资,成长能力较强的公司一般不会发行新股而是会更加偏向于进行债务融资。因此成长能力强的企业其负债率会有增加,本文用资产增长率来表示企业的成长能力。

假设5:资本结构与公司非债务税盾呈负相关

非债务税盾指的是一些负债利息的其他相关费用如折旧。因为负债具有降低税率的作用,同样的,当公司有较多的折旧时,非债务税盾就能够起到负债抵税的作用,从而降低了公司负债的意向。在本文中由于个人寻找数据能力有限,简单认为企业固定资产比率越高其固定资折旧比率越高,因而固定资产比率间接性反应非债务税盾的多少。

假设6:资本结构与公司营运能力呈负相关

此数据在很多同类型论文中一般没有用到,但本人认为公司营运能力与其资本结构具有一定的关系,其营运能力越强说明其资本速度越快,说明其资本的运用非常合理,说明其资本结构非常良好。考虑到房地产行业资本结构一般很高,所以良好的资本结构应该比平均负债率低,因此资本结构与公司营运能力呈负相关。本文以存货周转率代表公司营运能力。

二、数据选取与实证研究

本文数据选取了房地产行业上市公司2015、2014年两年的年报,数据来源于瑞斯数据库,并对67家房地产公司进行数据分析

本文因变量:

Y=资产负债率(总负债/总资产),

自变量为:

a=总资产的自然对数(ln总资产)

b=资产净利率%(净利润/资产总额)

c=流动比率(流动资产/流动负债)

d=资产增长率%{(年末总资产-年初总资产)/年初总资产}

e=固定资产比率%(固定资产/总资产)

f=存货周转率(次)(销货成本/平均存货余额)

本文建立模型为

Y=α+βⅠa+βⅡb+βⅢc+βⅣd+βⅤe+βⅥf+m

模型中α为截距项,βⅠ~βⅥ为回归系数,m为误差量。

针对调查的数据编制表格 :

表1 调查数据变量统计表

表2 各变量相关性检测表

可以看出:(1)中国房地产行业的资产负债率是比较高的,均值达到了66.4%,而且标准差也比较大,说明中国房企的资本结构整体形势并不好。(2)对于公司规模其标准差不算大,最大最小值的差别也不是很大,说明房地产上市公司的资产规模相差并不算太大,房地产行业相比其他新兴行业其内部企业之间竞争还是比较大的,企业与企业之间的资本差别并不大。(3)再看起盈利能力代表的资产净利率。2015年抽调的67个企业当中整体的平均值只达到1.47%,经过各个企业的观察发现很多企业在2015年都是呈亏损状态的,使得整个行业的前景显得不太乐观,最大盈利也仅仅10%最小的都亏损12%,近几年中国房地产行业确实收到很大的冲击整体出现颓势。(4)对于房地产行业的流动比率,均值接近2属于正常范围,其整体的标准差也比较小,数据比较集中。(5)公司成长能力方面数值差别比较大,标准差很大而且最小值和最大值的差别也非常大,各公司因为自身原因成长能力有很大差别,这也和近年房地产行业整体经济现状比景气有关。(6)固定资产比率和存货周转率数据也比较分散,各公司之间也有着一定的差距,这可能也与样本数量不够多有一定的关系。

基于上述的模型对各个自变量相关性分析:

从表2可以看出固定资产比率和存货周转率两个数据的相关度比较高,所以我去掉了数值e固定资产比率,再对所有自变量进行相关度的分析(如表3):

表3 修改后各变量相关性检测表

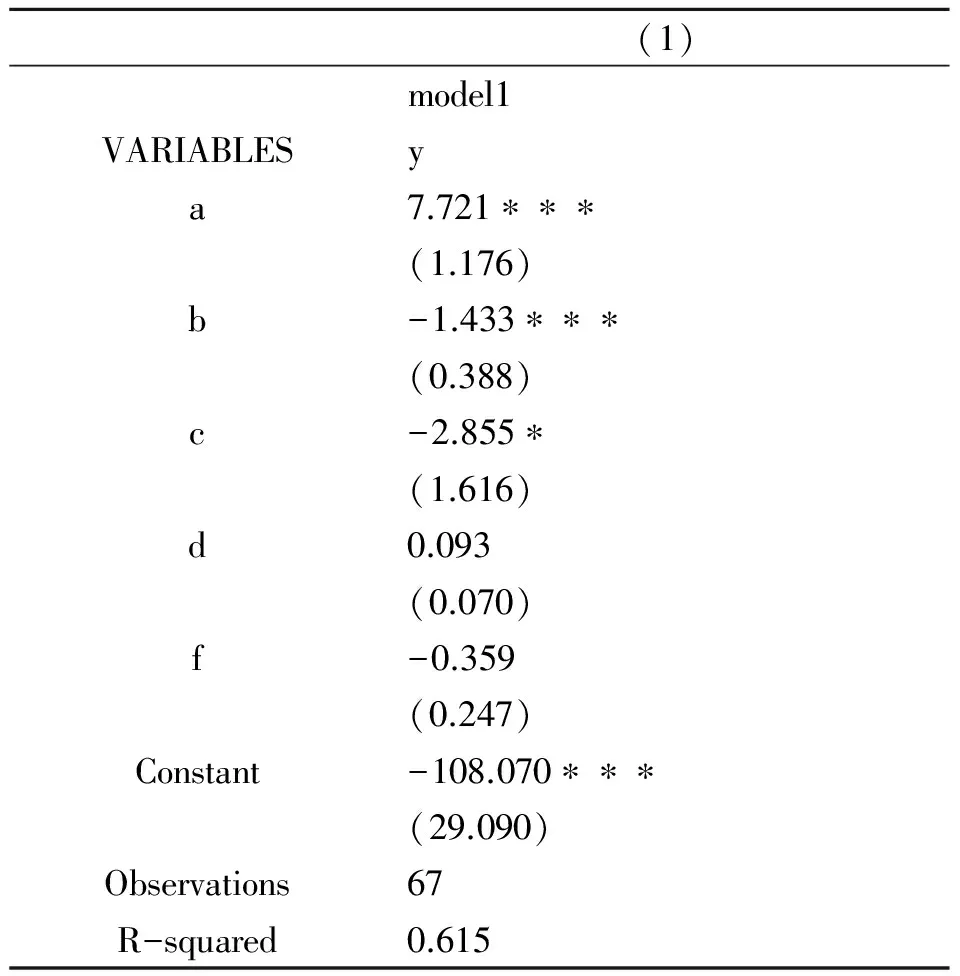

此时各个自变量的相关性都比较小了,便以Y为自变量用abcdf这5个数据作为自变量,运用stata进行回归分析。

表4 线性回归分析表

表5 回归分析显著程度表

Standard errors in parentheses

*** p<0.01, ** p<0.05, * p<0.1

三、研究结论与政策建议

企业规模a值和资本结构呈正相关关系,而且相关系数很高。说明资本规模越高确实越容易获得债务融资,规模大的企业其各方面管理能力与外部经营能力都是比较强的,银行会更加愿意放贷给这些大公司。b值资产净利率与资本结构呈负相关,相关性也比较强,说明企业的盈利能力强时公司会更愿意去内部融资的方式进行,从而减少了负债比率。c值流动比率与资本结构呈负相关,但其相关性比较弱,与开始的假设呈正相关不符合。因为偿债能力这个指标在很多论文上并没有加入模型当中,本人加入自己的模型当中并得出弱相关的结论,本人个人分析可能与房地产公司本身的高负债有关系。当企业偿债能力越强时,其公司内部希望公司资本结构更加合理,但房企很多企业都是高风险的负债率,为了合理资本机构这些偿债能力强的公司,就会偿还债务、调整企业资本结构,造成了负债率的降低。其他的数据并没有明显呈现与资本结构的相关性。

综上所述,本文调查的数据分析得出中国今年房地产上市公司公司规模和盈利能力对企业的资本结构影响较大。其他影响因素受到数据没有量化或者数据获得较难的影响,在本文中并没有得出很好的总结,希望以后继续努力。

中国2016年的市场可以总结为去标杆、扩规模、降利润。对于已经上市的房地产公司公布的一些数据看来,中国至少已经有3家公司突破了销售额度3000亿的大关。这一方面是好消息,而另一方面也存在着问题。国内房地产才起步的时候拥有一些系列如货币增发和城镇化建设这种大环境的优势。而现在黄金的发展时期已经逐步离开,进入了白银时代。早期,内地房地产可以学下香港房地产甚至欧洲的地产企业。而现在,在如此大销售量的背景下,房地产业后续的发展模式需要靠中国企业们自己摸索了。

虽然近些年的销售额度同样在持续增长,但是观察国内房企的平均利润确实有着大幅度的下滑,近几年国内房企平均利润率是百分之20,即使在2015年,房企的平均利润率也有百分之10左右,而到了2016年时这个数值却首次跌到了百分之8以下。市场规模不断扩大的情况下,房地产行业的利润却反而更少了。虽然房地产行业在如拿地等很多成本上越来越大,但是房企需要同时从自身方面寻找突破口不断改善自己。

而对于房企而言,资本结构不仅对资本成本有着重要的影响,还决定着企业对市场机会的把握能力。当一个项目的机会出现时,企业能否去完成和实施在一定程度上也会受到资本结构的影响。同时资本机构也在一个企业的资本稳定性和投资的风险性中起到关键作用。过高的财务杠杆会使得企业一旦出现经营问题或者环境波动,企业可能会存在破产的危险。高负债的企业对银行的依赖性也比较高,如果银行进行资金紧缩的话这些企业会受到较大的冲击。另一方面较低的负债率可能更好的债务融资,而过高的负债率同样伴随着高投资风险,所以资本结构对企业未来的融资和发展也有影响。

[1]赵选民,尹晓娇.上市公司资本结构影响因素分析[J].财会通讯, 2013(9):19-22.

[2]孙良.中小板上市公司资本结构影响因素实证研究[D].东华大学,2014.

[3]张彬. 旅游业上市公司资本结构影响因素实证研究[J].旅游学刊, 2015, 30(8):107-114.

[4]彭利燕. 我国商业银行资本结构决定因素研究[D].长沙理工大学, 2010.

[责任编辑:吴祝平]

AnalysisonInfluentialFactorsofCapitalStructureforListedRealEstateCompanies

Ye Lifei

(HubeiUniversityofEconomics,Wuhan430205Hubei)

The real estate has been a hot industry in China, after more than 10 years of rapid development, which is showing the overall slowing trend. This development speed does not mean that the real estate industry will be unable to get up after a fall but have more developing space especially in some second cities. The development and expansion with different proportions of financing is forming the capital structure. In this paper, with the annual reports of sample data in 2015, using multiple linear regression, the author made an empirical analysis on the capital structure and affecting factors and then put forward the proposal.

Real estate; Listed companies; Capital structure; Influencing factors; Empirical study

2017-07-01

叶力菲,男,湖北随州人,会计学硕士研究生。研究方向:会计学。

F293.342

:A

:1672-1047(2017)04-0094-04

10.3969/j.issn.1672-1047.2017.04.26